breaking news

Personal Finance

-

డాలర్ డిపాజిట్లపై వడ్డీ రేట్ల పెంపు

న్యూఢిల్లీ: ప్రవాస భారతీయుల నుంచి డాలర్లను ఆకర్షించే దిశగా కొత్త ఎఫ్సీఎన్ఆర్ (బి) డిపాజిట్లపై బ్యాంకులకు ఆర్బీఐ డాలర్–రూపీ ఫారెక్స్ స్వాప్ సదుపాయాన్ని ప్రకటించిన నేపథ్యంలో బ్యాంకులు సదరు ఖాతాలపై రేట్లను సవరించాయి. ఈ డిపాజిట్లపై బంధన్ బ్యాంక్ ఆకర్షణీయ వడ్డీ రేట్లను ప్రకటించింది. 3 నుంచి 5 ఏళ్ల వ్యవధికి 1 మిలియన్ డాలర్లకు పైగా డిపాజిట్లపై 7.1 శాతం వడ్డీ రేటు ఉంటుందని బ్యాంకు తెలిపింది. 1 మిలియన్ డాలర్ల వరకు డిపాజిట్లపై 7 శాతం ఉంటుందని పేర్కొంది. రూపాయి క్షీణతపరమైన రిసు్కలను అధిగమించి మెరుగైన రాబడులను అందుకునేలా ఎన్ఆర్ఐ కస్టమర్లకు ఇది సహాయకరంగా ఉంటుందని బ్యాంక్ ఈడీ రాజీందర్ కుమార్ బబ్బర్ తెలిపారు.మరోవైపు, బ్యాంక్ ఆఫ్ బరోడా .. తమ లెజెండ్ ఎఫ్సీఎన్ఆర్ (బి) డిపాజిట్ స్కీము కింద డాలర్ డిపాజిట్లపై 6.25 శాతం వరకు, బ్రిటీష్ పౌండ్ స్టెర్లింగ్ .. ఆస్ట్రేలియన్ డాలర్పై 4.75 శాతం, యూరో డిపాజిట్లపై 3.75 శాతం, కెనడియన్ డాలర్ డిపాజిట్లపై 5.15 శాతం వడ్డీ రేట్లను ప్రకటించింది. ఇవి మూడు నుంచి ఐదేళ్ల కాలవ్యవధికి వర్తిస్తాయి. అటు ఉజ్జీవన్ స్మాల్ ఫైనాన్స్ బ్యాంక్ కూడా ఈ డిపాజిట్లపై వడ్డీ రేటును 7.13 శాతం వరకు పెంచినట్లు తెలిపింది. ఇక సౌత్ ఇండియన్ బ్యాంక్ ఎఫ్సీఎన్ఆర్ (బి) డిపాజిట్లపై 6.50 శాతం వరకు వడ్డీ రేట్లు ఇస్తున్నట్లు వెల్లడించింది.సాధారణంగా ఈ విధానంలో ప్రవాస భారతీయులు డాలర్ల మారకంలో ఎఫ్సీఎన్ఆర్ (బి) ఖాతాలో డిపాజిట్ చేస్తారు. ఆ డాలర్లను సదరు బ్యాంకు నిర్దిష్ట రిఫరెన్స్ రేటుకు ఆర్బీఐకి విక్రయించి, రూపాయి మారకంలో నిధులు సమకూర్చుకుంటుంది. మెచ్యూరిటీ సమయంలో మళ్లీ అదే రేటుకి ఆర్బీఐ నుంచి డాలర్లను తిరిగి కొనుగోలు చేస్తుంది. ఈ క్రమంలో రూపాయి బలహీనపడితే బ్యాంకు నష్టపోకుండా ఆర్బీఐ ఆ రిసు్కను భరిస్తుంది. -

‘రిచ్ డాడ్ పూర్ డాడ్’ ఇద్దరు నాన్నల ఆశీర్వాదం!

ప్రసిద్ధ ‘రిచ్ డాడ్ పూర్ డాడ్’ పుస్తక రచయిత, ప్రముఖ ఇన్వెస్టర్ రాబర్ట్ కియోసాకి ఫాదర్స్ డే సందర్భంగా భావోద్వేగపూరిత సందేశాన్ని పంచుకున్నారు. తాను ఎప్పుడూ తండ్రి కాలేకపోయినా, జీవితంలో ఇద్దరు తండ్రుల ఆశీర్వాదం పొందానని పేర్కొన్నారు. ఒకరు తన "పూర్ డాడ్", మరొకరు "రిచ్ డాడ్" అని తెలిపారు.వారి నుంచి నేర్చుకున్న జీవిత పాఠాలే తన ఆలోచనా విధానాన్ని మార్చాయని, ఆ అనుభవాలను ప్రపంచానికి "రిచ్ డాడ్ పూర్ డాడ్" పుస్తకం ద్వారా అందించగలిగానని కియోసాకి చెప్పారు. ఆ పాఠాలు ప్రపంచవ్యాప్తంగా లక్షలాది మంది జీవితాలను సుసంపన్నం చేశాయని ఆయన పేర్కొన్నారు."తండ్రిగా ఉండటం జీవితంలో అత్యంత ముఖ్యమైన బాధ్యత. మీరు తండ్రి అయినా కాకపోయినా, ఈ రోజు మీ నాన్నకు కృతజ్ఞతలు చెప్పండి" అని కియోసాకి తన సోషల్ మీడియా పోస్టులో పిలుపునిచ్చారు. కుటుంబ విలువలు, తల్లిదండ్రుల మార్గదర్శకత్వం జీవిత విజయాల్లో కీలక పాత్ర పోషిస్తాయని ఆయన సందేశం ద్వారా గుర్తు చేశారు.HAPPY FATHER’S DAY TO ALL FATHERS💥Being a father is your most important job.I have never been a father, yet I was blessed with having two fathers, my poor dad and my rich dad.By telling the story of their lessons to me, millions of lives have been changed….enriched,…— Robert Kiyosaki (@theRealKiyosaki) June 21, 2026 -

బ్యాంక్ ఆఫ్ బరోడా గోల్డెన్ గోల్ స్కీమ్

ప్రభుత్వ రంగ బ్యాంకింగ్ దిగ్గజం బ్యాంక్ ఆఫ్ బరోడా (బీవోబీ) కొత్తగా ‘గోల్డెన్ గోల్ డిపాజిట్ స్కీమ్’ని ప్రవేశపెట్టింది. దీని కింద 555 రోజుల కాలవ్యవధి డిపాజిట్లపై వార్షికంగా 7.40 శాతం వరకు వడ్డీ రేట్లను ఆఫర్ చేస్తోంది. సాధారణ పౌరులకు 6.75 శాతం, సీనియర్ సిటిజన్లకు 7.25 శాతం, సూపర్ సీనియర్ సిటిజన్లకు 7.35 శాతం వడ్డీ రేటు లభిస్తుంది. రూ. 3 కోట్ల లోపు రిటైల్ టర్మ్ డిపాజిట్లకు ఇవి వర్తిస్తాయి.కోటక్ ఇన్ఫినిటీ లాంగ్ షార్ట్ సిఫ్.. కోటక్ మ్యూచువల్ ఫండ్ కొత్తగా స్పెషలైజ్డ్ ఇన్వెస్ట్మెంట్ ఫండ్ (సిఫ్) విభాగంలో ఇని్ఫనిటీ లాంగ్ షార్ట్ ఫండ్ని ఆవిష్కరించింది. ఈ న్యూ ఫండ్ ఆఫర్ జూన్ 29తో ముగుస్తుంది. సంప్రదాయ మ్యూచువల్ ఫండ్స్, అధునాతన పీఎంఎస్, ఆల్టర్నేటివ్ ఇన్వెస్ట్మెంట్ ఫండ్స్ (ఏఐఎఫ్)కి మధ్య అంతరాన్ని భర్తీ చేసేలా సిఫ్ కేటగిరీ ఫండ్స్ ఉంటాయి.ఇన్ఫినిటీ హైబ్రిడ్ లాంగ్–షార్ట్ ఫండ్.. ఈక్విటీల్లో ఇన్వెస్ట్ చేస్తూ, నిర్దిష్ట డెరివేటివ్ వ్యూహాలను ఉపయోగిస్తూ, ఆర్బిట్రేజ్ అవకాశాలను అందిపుచ్చుకుంటూ మెరుగైన రాబడులను అందించే విధంగా ఉంటుందని ఫండ్ మేనేజర్ కల్పేష్ జైన్ తెలిపారు. ఒడిదుడుకుల పరిస్థితుల్లో నష్టాల రిస్కులను తగ్గిస్తూ, మార్కెట్ వృద్ధి అవకాశాలను అందిపుచ్చుకోవడం లక్ష్యంగా ఇది పని చేస్తుందని వివరించారు. -

Income Tax: నోటీసుకి బదులివ్వండి..

ప్ర. ఆదాయపు పన్ను శాఖ నుంచి ఈ మెయిల్ ద్వారా నాకు నోటీసు వచ్చింది. ఆ నోటీసు మీద ఫిర్యాదు చేయవచ్చా. నేను నోటీసుకి బదులుగా జవాబు నా మెయిల్ ద్వారా ఇవ్వాలా? ఇక ఏదైనా మార్గం ఉందా? – బీవీ రమణ, ఈ–మెయిల్ ద్వారాజ. ఆదాయపు పన్ను శాఖ వారు అసెస్సీలకు డైరెక్టుగా వారి వారి రిజిస్టర్డ్ ఈమెయిల్ ఐడీలకు నోటీసులివ్వొచ్చు. అలాగే రిజిస్టర్డ్ ఎస్ఎంఎస్లకు మెసేజీలు ఇవ్వొచ్చు. మీరు మీ మెయిల్ బాక్స్ ఓపెన్ చేస్తే ఈమెయిల్ నోటీసు కనిపిస్తుంది. అలాగే సెల్ఫోన్ ఓపెన్ చేస్తే మెసేజీలు వస్తాయి. కనిపిస్తాయి. సులువుగా చదువుకోవచ్చు. అయితే ఈ రోజుల్లో ఎన్నో ఫేక్ మెయిల్స్ వస్తున్నాయి. జనాల్లో ఒక భయం, దిగులు ఏర్పడుతున్నాయి.మీరు నోటీసుకు జవాబు ఇచ్చేటప్పుడు అసలు ఆ నోటీసు నిజమైనదా కాదా.. డిపార్టుమెంటు వారి నుంచి అధికారికంగా వచ్చిందా కాదా అనేది చెక్ చేసుకోవచ్చు. అలా చేసుకోవడానికి మీ పాన్, కాగితం రూపంలో వచ్చిన వివరాలు.. అంటే.. నోటీసు, అసెస్మెంట్ సంవత్సరం వివరాలు, నోటీసు జారీ చేసిన తేదీ, మీ మొబైల్ నంబరు వివరాలు కావాలి. వారు పంపించే డాక్యుమెంట్ మీద నంబరు ఒక ప్రత్యేకమైన నంబరు ఉంటుంది.. దీన్నే డీఐఎన్ అంటారు.. అంటే డాక్యుమెంట్ ఐడెంటిఫికేషన్ నంబరు. కంప్యూటర్ సిస్టం ద్వారా ఈ నంబరుని జనరేట్ చేస్తారు.ఉత్తరాల్లో, నోటీసుల్లో, ఉత్తర్వుల్లో ఇతర ఏ ప్రత్యుత్తరమైనా ఈ నంబరు ఉండి తీరాలి. వెంటనే నిర్ధారించండి. అది ఎలాగంటే వెంటనే ఈ–ఫైలింగ్ పోర్టల్కి వెళ్లి ‘ఆథెంటికేట్’ విండోకి వెళ్లండి. ఇలా చెక్ చేసుకోవడానికి మీరు లాగిన్ అవ్వక్కర్లేదు. పాస్వర్డ్ అక్కర్లేదు. ఇంకొక ఉపశమనం లేదా సడలింపు ఇచ్చారు. రిజిస్టర్డ్ మొబైల్ నంబరు రాయండి. అది లేని పక్షంలో ఇతరత్రా ఏ నంబరు అయినా ఇవ్వొచ్చు. అయితే, మీరు ఏ నంబర్ ఇస్తారో, ఆ నంబరుకే ఓటీపీ వస్తుంది.ఈ ప్రాసెస్ ద్వారా నోటీసు నిజమా కాదా తెలుస్తుంది. నోటీసులో డీఐఎన్ కనబడకపోయినా/ లేకపోయినా/రాయకపోయినా, చింతించవద్దు. అలాంటి కాగితాలకు జవాబివ్వక్కర్లేదు. నంబరు లేని డాక్యుమెంటు, మీ చేతిలో ఉన్నా మీకు వచ్చినట్లు కాదు. నోటీసు సిసలైనదే అయితే.. అప్పుడు ఏం చేయాలంటే, పోర్టల్లో లాగిన్ అవ్వండి. ‘ఈ–ప్రాసెసింగ్’ సెక్షన్కి వెళ్లండి. అక్కడ సెంట్రల్ ప్రాసెసింగ్ సెంటర్ (దీన్నే సీపీసీ అని అంటారు. ఇది బెంగళూరులో ఉంది) పోర్టల్కి వెళ్లి ‘పెండింగ్ యాక్షన్స్’ విండోలోకి వెళ్లండి. మీకొచి్చన నోటీసు కనిపిస్తుంది. మీరు తీసుకోవాల్సిన జాగ్రత్తలు.. 🔹మీరు నోటీసుని పట్టించుకోండి. అలక్ష్యం, నిర్లక్ష్యం తగదు. 🔹డీఐఎన్ ఉందా లేదా చెక్ చేయండి. 🔹నోటీసుని చదవండి 🔹ఏ సెక్షన్ ప్రకారం జారీ చేశారో తెలుసుకోండి 🔹అర్థం చేసుకుని, జవాబుకు ప్రిపేరవ్వండి 🔹అది నిజమనిపిస్తే ఒప్పుకోండి 🔹అది తప్పనిపిస్తే ఒప్పుకోకండి 🔹ఒప్పుకున్నా, ఒప్పుకోకపోయినా సరైన వివరణ ఇవ్వండి. వివరణతో పాటు డాక్యుమెంట్లు జతపరచండి. 🔹సకాలంలో జవాబు ఇవ్వండి 🔹సకాలంలో ఇవ్వలేని పరిస్థితి ఉంటే, అదనంగా గడువు అడగండి. 🔹మీకు ఏదైనా వివరణ కావాలన్నా, ఉదాహరణగా వాళ్ల ఉత్తర్వులు, అసెస్మెంట్ ఆర్డర్ల కాపీలు అడగండి. 🔹డిమాండు చెల్లించవలసిందన్న నోటీసు రాగానే మీరు భయపడి పన్ను చెల్లించనక్కర్లేదు. కొంత మంది డిపార్టుమెంటుతో ఎందుకొచి్చన తిప్పలని, చిన్న చిన్న మొత్తాల విషయంలో ఎటువంటి సంశయం లేకుండా ఒప్పుకుని ఆ డిమాండుని చెల్లిస్తారు. అదొక ఆలోచనా విధానం. 🔹 ఒప్పుకోకపోతే వివరణ, కాగితాలు ఇవ్వండి 🔹మీరు చెప్పేది నిజమైతే, డిపార్టుమెంటు వారు వారి తప్పుని సరిదిద్దుకుంటారు. డిమాండుని విత్డ్రా చేసుకుంటారు. ఉత్తర్వులను మారుస్తారు.చివరగా..: ఆదాయం లెక్కల్లో మారవచ్చు.. పన్ను లెక్కింపుల్లో తప్పు రావొచ్చు.. డాక్యుమెంట్లు.. ముఖ్యంగా పన్ను చెల్లింపులు అప్డేట్ కాకపోవచ్చు.. ఎన్నో కారణాలు ఉంటాయి. అసెస్మెంట్ ఆర్డరులో ప్రతి అంశం చదవండి. అర్థం చేసుకోండి. నోటీసులు ఇచ్చినందుకు ఫిర్యాదులు చేయరాదు. అడిగే హక్కు వారికి.. చెప్పే బాధ్యత మనకు ఉంది. -

మ్యూచువల్ ఫండ్: రోజుకు రూ.10 సిప్

రోజువారీగా చిన్న మొత్తాల్లో ఇన్వెస్ట్ చేసే వీలు కల్పిస్తూ యాక్సిస్ మ్యూచువల్ ఫండ్ ప్రత్యేకంగా ‘రోజానా సిప్’ని ప్రవేశపెట్టింది. దీని కింద సంస్థ వెబ్సైట్ ద్వారా ఒక్కో స్కీములో రోజుకు అత్యంత తక్కువగా రూ.10 నుంచి సిప్ విధానంలో పెట్టుబడి పెట్టొచ్చు. కనీసం రెండు స్కీములను ఎంచుకోవాల్సి ఉంటుంది.వీలును బట్టి తర్వాత 10 స్కీముల వరకు వీటిని పెంచుకోవచ్చు. యాక్సిస్ మల్టీక్యాప్ ఫండ్, స్మాల్ క్యాప్ ఫండ్, వేల్యూ ఫండ్ మొదలైనవి ఇన్వెస్టర్లకు అందుబాటులో ఉంటాయి. మ్యూచువల్ ఫండ్స్లో ఇన్వెస్ట్ చేయడాన్ని మదుపరులకు మరింత చేరువ చేసేందుకు ఇది ఉపయోగపడుతుందని సంస్థ డిజిటల్ బిజినెస్ హెడ్ బొనిఫేస్ నొరోన్హా తెలిపారు.పరిమిత పొదుపు, పెట్టుడులపై అవగాహన లేమి, మార్కెట్ హెచ్చుతగ్గులపై భయంలాంటివి ఉండే కొత్త ఇన్వెస్టర్ల సమస్యలను పరిష్కరించేలా దీన్ని రూపొందించినట్లు వివరించారు. -

సొంతిల్లా... అద్దె ఇల్లా?

సొంతిల్లా... అద్దె ఇల్లా? ఏది బెటర్? ఈ ప్రశ్నకు ఏ సమాధానం చెప్పినా కరెక్టే. కాకపోతే... అది చెప్పిన వారి దృష్టి కోణంలో మాత్రమే. ఒకరు ఇదే కరెక్ట్... అని చెప్పినంత మాత్రాన అందరికీ అదే కరెక్ట్ అనిపించాల్సిన అవసరం లేదు. ఎందుకంటే ఇల్లు అవసరాలు... అనేది ఆలోచించే కోణం... సామాజిక– ఆర్థిక స్థాయి... మానసిక తృప్తిపై ఆధారపడి ఉంటుంది. అందుకని ఒకరికి సొంతిల్లు కరెక్టనిపించవచ్చు. మరొకరికి అదే ఈఎంఐలో సగం పెట్టి అదే ఇంట్లో అద్దెకు ఉండొచ్చు కదా? మిగిలిన ఈఎంఐ మొత్తంతో దీర్ఘకాలంలో సంపద సృష్టించవచ్చు కదా? అని అనిపించవచ్చు. రెండూ కరెక్టే. అందుకే ఎవరి పరిస్థితులు, అవసరాలను బట్టి వారు నిర్ణయించుకోవాల్సిందే. మరి ఆ అవసరాలు, పరిస్థితులను గుర్తించేదెలా? ఇదే ఈ వారం ‘వెల్త్ స్టోరీ’.. – సాక్షి, వెల్త్ డెస్క్ఇంటిని కొనటమనేది కేవలం ఆర్థిక నిర్ణయం కాదు. ఒక గుర్తింపు కోసం, భద్రత కోసం భావోద్వేగాలతో ముడిపడి తీసుకునే నిర్ణయమది. ‘ఆ రమణను చూశావా? ఎంత అందమైన ఇల్లు కట్టుకున్నాడో! చాలా ఖర్చు పెట్టాడట, గట్టిగానే సంపాదించి ఉంటాడు’... అనే గుర్తింపు చాలా మందికి కిక్కునిస్తుంది. జీవితంలో తాము సాధించిన ఘనతల్లో సొంతింటిని ఒకటిగా చూస్తుంటారు. సరైన ప్రాంతంలో ఇల్లు సమకూర్చుకుంటే, సొంతింటి కల సాకారానికితోడు కాలక్రమంలో దాని విలువ కూడా గణనీయంగా పెరుగుతుందన్నది ఒక ఆలోచన. నెలవారీ ఆదాయం నుంచి కొంత అద్దెకు కేటాయించి, మిగిలిన నిధిని సంపద సృష్టి కోసం పెట్టుబడిగా మార్చుకోవచ్చన్నదీ నిజమే. ప్రాపర్టీ కంటే ఈక్విటీలు అధిక రాబడులు ఇచ్చినట్టు చరిత్ర చెబుతోంది. పూర్వపు రోజులతో పోలిస్తే ఇపుడు చిన్న పట్టణాల నుంచి నగరాల వరకు చాలా చోట్ల ఇళ్ల స్థలాలు కొనలేనంత ఖరీదైపోయాయి. సామాన్య, మధ్య తరగతి వాసులకు అందనంత ఎత్తుకు వాటి ధరలు చేరాయి. పైగా ఇంటిపై అద్దె రూపంలో వచ్చే రాబడి ఈఎంఐతో పోలిస్తే చాలా తక్కువ. ఇలా ఎన్నో అంశాలను చూడాల్సి ఉంటుంది.సొంతింటికి వెళితే.. 🔹 భాగ్యనగరంలో ఫ్లాట్ కొనాలంటే కనీసం రూ.కోటి పైనే పెట్టాలి. 🔹 రుణంతో ముందుకు వెళ్లేట్టు అయితే 20 శాతం డౌన్ పేమెంట్ (రూ.20 లక్షలు)ను కొనుగోలుదారుడు రెడీ చేసుకోవాలి. 🔹 స్టాంప్ డ్యూటీ, రిజిస్ట్రేషన్ చార్జీలు 6 శాతం కోసం మరో రూ. 6 లక్షలు. మొత్తంగా రూ.26 లక్షలు కావాలి. 🔹 మిగిలిన రూ.80 లక్షలను బ్యాంక్ రుణంగా ఇస్తుంది. 20 ఏళ్ల కాలానికి 8 శాతం రేటు ప్రకారం చూస్తే నెలవారీ ఈఎంఐ రూ.66,915. 🔹 20 ఏళ్లలో రూ.80 లక్షల రుణానికి చెల్లించుకోవాల్సిన మొత్తం రూ.1.61 కోట్లు. ఆరంభంలో రూ.26 లక్షలు కలిపితే రూ.1.87 కోట్లు అవుతుంది. 🔹 ఇంటికి మరమ్మతులు, ప్రాపర్టీ ట్యాక్స్ తదితర ఖర్చులు అదనం. 🔹 రూ.కోటి ఇంటి కోసం దాదాపు రెట్టింపు చెల్లించాల్సి వస్తుంది. కిరాయి ఇంటికి వెళితే..? 🔹 నగరాల్లో నివాస గృహాలపై రెంటల్ ఈల్డ్స్ 2–3 శాతం మించడం లేదు. 🔹 రూ.కోటి ఇంటిపై 2.5 శాతం రాబడి ప్రకారం ఏడాదికి అద్దె రూ.2.5 లక్షలు. 🔹 ఏటా 5 శాతం పెరుగుతూ (పెరిగే ధరలకు అనుగుణంగా) వెళితే 20 ఏళ్లలో రూ.82.7 లక్షలను అద్దె రూపంలో చెల్లించాల్సి వస్తుంది. 🔹 సొంతంగా ఇల్లు సమకూర్చుకుంటే అయ్యే రూ.1.87 కోట్లలో సగానికంటే తక్కువే. 🔹 మరి మిగిలిన సగానికే ఇల్లు సొంతం అవుతోంది కదా? అని వాదించొచ్చు. ఇందులో నిజం కొంతే. కాంపౌండింగ్ మ్యాజిక్ 🔹 ఇంటిని రుణంపై తీసుకుంటే నెలవారీ రూ.66,915 ఈఎంఐ చెల్లించాలి. 🔹 అదే అద్దెకు తీసుకుంటే రూ.20,883 కిరాయి చెల్లిస్తే సరిపోతుంది. 🔹 అంటే రూ.46,082 మిగిలినట్టు. సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ద్వారా ఈ మొత్తాన్ని ఈక్విటీ ఫండ్స్లో ఇన్వెస్ట్ చేస్తే? 🔹 12 శాతం వార్షిక రాబడి ప్రకారం చూసినా (ఇంతకంటే ఎక్కువే రావచ్చు) 20 ఏళ్లలో రూ.5.98 కోట్ల సంపద సృష్టి సాధ్యం. 🔹 మరి కొనుగోలు చేసిన ఇంటి విలువ కూడా 20 ఏళ్లలో రూ.6 కోట్లకు చేరుకుంటుందా? కచ్చితంగా చెప్పలేం. నిజానికి ఈక్విటీల్లోనే అధిక రాబడులున్నాయి మరి. 🔹 కొన్ని ప్రాంతాల్లో, కొన్ని కేసుల్లో ప్రాపర్టీ విలువ కూడా ఇదే స్థాయిలో పెరిగిన నిదర్శనాలూ ఉన్నాయి.అటా.. ఇటా..? 🔹 సంపదను సృష్టించుకోవాలన్నది లక్ష్యం అయితే అద్దె ఇంటికి వెళ్లి, సిప్ వేసుకోవడం బెటర్. మెరుగైన రాబడులను ఇచ్చే సాధనాల్లో దీర్ఘకాలం పాటు ఇన్వెస్ట్ చేసి కోరుకున్నంత సమకూర్చుకోవచ్చు. 🔹 ఒకవేళ అద్దెకు ఉండి, మిగిలే ఆదాయాన్ని సిప్ చేసేంత క్రమశిక్షణ లేని వారికి ఇంటి కొనుగోలే సరైన నిర్ణయం. 🔹 తరచూ ప్రాంతాలు మారుతుంటే లేదా పనిచేసే చోటుకు సమీపంలో ఉండాలనుకునుంటే రెంటెడ్ హోమ్ అనుకూలం. 🔹 ఇంటికి ఈఎంఐ పెద్ద మొత్తంలోనే ఉంటుంది. పిల్లల ఉన్నత విద్య, వివాహాలు, తమ విశ్రాంత జీవన అవసరాల కోసం కూడా పెట్టుబడి మిగులు ఉండేలా చూసుకోవాలి. సొంతిల్లు ఎప్పుడు? కొన్ని సందర్భాల్లో ఇంటిపై పెట్టుబడి సిరులు కురిపిస్తుందనడంలో సందేహం లేదు. 🔹 ధరలు ఏటా 10 శాతం మించి పెరిగే చోట ఇంటిపై పెట్టుబడి కాసులు కురిపిస్తుంది. 🔹 గృహ రుణాలు కనిష్ట స్థాయిలకు చేరిన సందర్భంలోనూ ఇంటికి ఈఎంఐ రూపంలో చెల్లింపులు తగ్గుగాయి. 🔹 దీర్ఘకాలం పాటు స్థిర నివాసం కోరుకుంటే ముందడుగు వేయొచ్చు. 🔹 గృహ రుణం చెల్లింపులపై పన్ను మినహాయింపు ప్రయోజనాలను (పాత పన్ను విధానంలో రూ.2 లక్షల వరకు వడ్డీపై) పూర్తి స్థాయిలో వినియోగించుకున్నా ఆ మేరకు దీర్ఘకాలంలో చాలా ఆదా అవుతుంది. 🔹 ఎక్కువ మంది ఇంటి కొనుగోలుకే ఎందుకు మొగ్గు చూపుతారంటే? సొంతిల్లు కలిగి ఉండాలన్న అభిలాషే అని చెప్పొచ్చు. తమకు నచ్చిన ఇంట్లో శాశ్వతంగా ఉండిపోవచ్చు. ఉన్నట్టుండి ఖాళీ చేయనక్కర్లేదు. ఏటా అద్దె పెంచనక్కర్లేదు. సామాజిక గుర్తింపు ఇలా ఎన్నో భావోద్వేగ అంశాలు ఆ దిశగా నడిపిస్తుంటాయి. 🔹 సొంతిల్లును సంపద సృష్టి కంటే నివాస యోగ్య సాధనంగానే చూడాలి. భావోద్వేగాల కంటే ఆర్థిక భద్రతకే ప్రాధాన్యం ఎక్కువ. నోట్: ఏటా కనీసం 10 శాతానికి పైన పెరుగుతూ వెళితేనే సొంతిల్లు మెరుగైన నిర్ణయమని స్పష్టమవుతోంది. -

‘బంగారం, వెండి.. పడిపోతున్నాయ్’

ప్రసిద్ధ ‘రిచ్ డాడ్ పూర్ డాడ్’ పుస్తక రచయిత, ప్రముఖ ఇన్వెస్టర్ రాబర్ట్ కియోసాకి (Robert Kiyosaki) మరోసారి బంగారం, వెండి, క్రిప్టో ఆస్తులపై ఆశావహ వ్యాఖ్యలు చేశారు. ప్రస్తుతం బంగారం, వెండి ధరలు పడిపోతున్నప్పటికీ తాను విక్రయించడం లేదని, సరైన సమయంలో కొనుగోలు చేసేందుకు వేచి చూస్తున్నానని తెలిపారు. ధరల ఆధారంగా కాకుండా ఆస్తులు ఉన్న ఆర్థిక, రాజకీయ పరిస్థితులను బట్టి పెట్టుబడి నిర్ణయాలు తీసుకోవాలని సూచించారు.తాజాగా సోషల్ మీడియా వేదికగా చేసిన పోస్టులో కియోసాకి, అమెరికాతోపాటు ప్రపంచ ఆర్థిక వ్యవస్థ సమస్యలను రాజకీయ, బ్యాంకింగ్ నాయకత్వం సమర్థంగా పరిష్కరించడం లేదని అభిప్రాయపడ్డారు. దీంతో భవిష్యత్తులో బంగారం, వెండి, బిట్ కాయిన్, ఇథీరియమ్ వంటి ఆస్తుల విలువలు మరింత పెరిగే అవకాశం ఉందని పేర్కొన్నారు.సాంకేతిక చార్టులను పరిశీలిస్తున్నానని, బంగారం, వెండి ధరలు భారీ ర్యాలీకి సిద్ధంగా ఉన్నట్లు కనిపిస్తున్నాయని కియోసాకి చెప్పారు. అయితే తన అభిప్రాయాలను గుడ్డిగా నమ్మవద్దని, ప్రతి ఒక్కరూ స్వయంగా పరిస్థితులను విశ్లేషించి నిర్ణయాలు తీసుకోవాలని సూచించారు. రాబోయే కాలం ఆసక్తికరంగా ఉండబోతోందని, తెలివిగా వ్యవహరించే ఇన్వెస్టర్లు మరింత సంపద సృష్టించుకోగలరని ఆయన వ్యాఖ్యానించారు.Gold and silver prices are falling. Q: Am I buying or selling?A: One mistake I have made (and I’ve made many) is letting price determine reasons to buy or sell any asset.I have learned to understand the “context” or the environment the asset is in….not the price.For…— Robert Kiyosaki (@theRealKiyosaki) June 20, 2026 -

బ్యాంకు కస్టమర్లకు అలర్ట్: వరుస సెలవులు

వచ్చే వారం దేశంలోని పలు రాష్ట్రాల్లో బ్యాంకు వినియోగదారులు ముందస్తు ప్రణాళికతో వ్యవహరించాల్సిన పరిస్థితి ఏర్పడింది. మోహర్రం సందర్భంగా జూన్ 25, 26 తేదీల్లో రాష్ట్రాలవారీగా బ్యాంకులకు సెలవులు ఉండగా, అనంతరం నాలుగో శనివారం (జూన్ 27), ఆదివారం (జూన్ 28) రావడంతో అనేక ప్రాంతాల్లో వరుసగా నాలుగు రోజులపాటు బ్యాంకు శాఖలు మూతపడనున్నాయి.ఆర్బీఐ సెలవుల క్యాలెండర్ ప్రకారం మోహర్రం సందర్భంగా సెలవుల తేదీలు రాష్ట్రానికోలా మారే అవకాశం ఉంది. ఆంధ్రప్రదేశ్లో విజయవాడ ఆర్బీఐ పరిధిలోని బ్యాంకులకు జూన్ 25న సెలవు ఉండగా, తెలంగాణ సహా దేశంలోని చాలా ప్రధాన నగరాల్లో జూన్ 26న మోహర్రం సెలవు వర్తించనుంది.జూన్ 26న హైదరాబాద్, ముంబై, న్యూఢిల్లీ, కోల్కతా, చెన్నై, బెంగళూరు, భోపాల్, లక్నో, పాట్నా, రాంచీ తదితర నగరాల్లో బ్యాంకు శాఖలు పనిచేయవు. జూన్ 27 నాలుగో శనివారం, జూన్ 28 ఆదివారం కావడంతో దేశవ్యాప్తంగా అన్ని ప్రభుత్వ, ప్రైవేటు బ్యాంకులు మూసి ఉంటాయి. ఆర్బీఐ నిబంధనల ప్రకారం ప్రతి నెల రెండో, నాలుగో శనివారాలు, అన్ని ఆదివారాలు బ్యాంకులకు సాధారణ సెలవులు ఉంటాయి.బ్యాంకు శాఖలు మూసివున్నప్పటికీ డిజిటల్ సేవలకు అంతరాయం ఉండదు. యూపీఐ, ఐఎంపీఎస్, నెట్బ్యాంకింగ్, మొబైల్ బ్యాంకింగ్, ఏటీఎంల ద్వారా నగదు ఉపసంహరణ, నిధుల బదిలీ, బిల్లు చెల్లింపులు వంటి సేవలు 24 గంటలూ అందుబాటులో ఉంటాయి. అలాగే ఎన్ఈఎఫ్టీ, ఆర్టీజీఎస్ సేవలు కూడా సెలవు రోజుల్లో కొనసాగుతాయి. అయితే నిర్వహణ పనుల కారణంగా కొన్ని సందర్భాల్లో తాత్కాలిక అంతరాయాలు ఏర్పడే అవకాశం ఉండటంతో వినియోగదారులు ముందుగానే ముఖ్యమైన లావాదేవీలు పూర్తి చేసుకోవడం మంచిది. -

ఈపీఎఫ్ సభ్యులకు త్వరలో డబుల్ ధమాకా!

దేశంలోని 7 కోట్లకు పైగా ఈపీఎఫ్ (ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్) సభ్యులకు త్వరలో రెండు కీలక ప్రయోజనాలు అందుబాటులోకి రానున్నాయి. ఒకటి 2025-26 ఆర్థిక సంవత్సరానికి ఈపీఎఫ్ డిపాజిట్లపై వడ్డీ జమ, రెండోది ఈపీఎఫ్ సభ్యులు ఎప్పటి నుంచో ఎదురు చూస్తున్న ఏటీఎం, యూపీఐ ద్వారా పీఎఫ్ విత్డ్రా సదుపాయం.8.25 శాతం వడ్డీ 2025-26 ఆర్థిక సంవత్సరానికి ఈపీఎఫ్ డిపాజిట్లపై 8.25 శాతం వడ్డీ రేటును కొనసాగించాలని ఈపీఎఫ్ఓ (EPFO) సెంట్రల్ బోర్డ్ ఆఫ్ ట్రస్టీస్ సిఫారసు చేయగా, కేంద్ర ఆర్థిక మంత్రిత్వ శాఖ ఆమోదం అనంతరం ఈ నెలాఖరులోగా సభ్యుల ఖాతాల్లో వడ్డీ జమయ్యే అవకాశముందని సమాచారం. దీంతో వరుసగా మూడో ఏడాది కూడా సభ్యులకు 8.25 శాతం వడ్డీ లభించనుంది.ఈపీఎఫ్ ఏటీఎం/యూపీఐ విత్డ్రాఇదే సమయంలో ఈపీఎఫ్ఓ తన సేవలను పూర్తిగా డిజిటల్ దిశగా మార్చే ‘ఈపీఎఫ్ఓ 3.0’ కార్యక్రమాన్ని వేగవంతం చేస్తోంది. ఈ కొత్త వ్యవస్థ అమల్లోకి వచ్చిన తర్వాత సభ్యులు పేపర్లెస్ విధానంలో పీఎఫ్ క్లెయిమ్లు దాఖలు చేయడం, ఖాతాల బదిలీలు చేయడం, అలాగే అర్హత ఉన్న మొత్తాన్ని యూపీఐ లేదా యూపీఐ-సపోర్టెడ్ ఏటీఎంల ద్వారా నేరుగా తమ బ్యాంకు ఖాతాల్లోకి బదిలీ చేసుకునే అవకాశం పొందనున్నారు. ఈ సదుపాయం కోసం అవసరమైన సాంకేతిక పరీక్షలు పూర్తయ్యాయని కేంద్ర కార్మికశాఖ మంత్రి మన్సుఖ్ మాండవియా ఇటీవల వెల్లడించారు. అయితే దేశవ్యాప్తంగా ఈ సేవలు ప్రారంభించే ఖచ్చితమైన తేదీని ఇంకా ప్రకటించలేదు.ప్రతిపాదిత విధానాల ప్రకారం సభ్యుల పీఎఫ్ నిధుల్లో కొంత భాగాన్ని రిటైర్మెంట్ భద్రత కోసం కొనసాగిస్తూ, అర్హత ఉన్న మొత్తంలో 50 నుంచి 75 శాతం వరకు యూపీఐ లేదా ఏటీఎం ద్వారా ఉపసంహరించుకునే అవకాశం కల్పించే దిశగా ఈపీఎఫ్ఓ పనిచేస్తోంది. అయితే ఈ నిబంధనలు ఇంకా పూర్తి స్థాయిలో అమల్లోకి రాలేదని, అధికారిక మార్గదర్శకాలు వెలువడిన తర్వాతే తుది వివరాలు స్పష్టమవుతాయని అధికారులు చెబుతున్నారు.ఇక సభ్యుల సౌకర్యార్థం ఆటో-సెటిల్మెంట్ క్లెయిమ్ పరిమితిని ఇప్పటికే రూ.5 లక్షలకు పెంచిన ఈపీఎఫ్ఓ, వైద్యం, విద్య, గృహ నిర్మాణం, వివాహం వంటి అవసరాలకు సంబంధించిన క్లెయిమ్లను సాధ్యమైనంత వేగంగా పరిష్కరించే చర్యలు చేపట్టింది. భవిష్యత్తులో ఉమాంగ్ యాప్లో ఫేస్ ఆథెంటికేషన్, వాట్సాప్ ఆధారిత సేవలు, తక్షణ పాస్బుక్ యాక్సెస్, ఆన్లైన్ వివరాల సవరణ వంటి సదుపాయాలు కూడా మరింత విస్తృతంగా అందుబాటులోకి రానున్నాయి. -

బ్యాంక్ అకౌంట్ ఓపెన్ చేశాడంతే.. రూ.5 కోట్లు జాక్పాట్!

సాధారణంగా అందరికీ బ్యాంకు అకౌంట్లు ఉంటాయి. ఒకటో తారీఖున అలా జీతం పడగానే మొత్తం ఖర్చయిపోతుంది.. నెలాఖరుకు వచ్చేసరికి ఖాతా ఖాళీ అవుతుంది. ఇదీ సగటు జీవుడి బ్యాంక్ ఖాతా చిత్రం. నెల చివర్లో తమ ఆర్థిక దుస్థితిని తెలియజేసేందుకు కొందరు ఖాళీ అయిన తమ బ్యాంక్ అకౌంట్ బ్యాలెన్స్ను స్క్రీన్ షాట్లు తీసి సరదాగా స్టేటస్లు కూడా పెట్టుకుంటుంటారు. అయితే ఇలా బ్యాంక్ అకౌంట్తోనే జాక్పాట్ కొట్టడం గురించి ఎప్పుడైనా విన్నారా?అబుదాబిలో నివసిస్తున్న భారత సంతతికి చెందిన 34 ఏళ్ల షాజీర్ వెంగా అనూహ్యంగా రూ.5 కోట్లకు పైగా నగదు బహుమతిని గెలుచుకుని వార్తల్లో నిలిచాడు. యూఏఈకి చెందిన షార్జా ఇస్లామిక్ బ్యాంక్ (Sharjah Islamic Bank) నిర్వహిస్తున్న ‘ఎస్ఐబీ మిలియనీర్’ సేవింగ్స్ రివార్డ్స్ ప్రచారంలో ఆయనకు 20 లక్షల దిర్హమ్లు (సుమారు రూ.5.15 కోట్లు) గ్రాండ్ ప్రైజ్గా లభించింది. షాజీర్ బ్యాంకులో సేవింగ్స్ ఖాతా తెరిచి ఇంకా రెండు నెలలు కూడా పూర్తికాకముందే ఈ భారీ బహుమతి అతని ఖాతాలో పడటం విశేషం.బ్యాంకు వెల్లడించిన వివరాల ప్రకారం.. షాజీర్ ఎస్ఐబీ డిజిటల్ యాప్ ద్వారా సేవింగ్స్ ఖాతా ప్రారంభించాడు. అనంతరం జూన్ 2026 డ్రాలో అతని పేరు గ్రాండ్ ప్రైజ్కు ఎంపికైంది. అదే డ్రాలో యూఏఈకి చెందిన మోజా అల్షంసీ లగ్జరీ బీఎండబ్ల్యూ ఎక్స్ఎం కారును గెలుచుకోగా, మరో 40 మంది నగదు బహుమతులు అందుకున్నారు.దీనిపై స్పందించిన షాజీర్.. “ఎస్ఐబీ మిలియనీర్ ప్రచారం గురించి ముందే తెలుసు. ఏదో ఒకరోజు నేను కూడా విజేతగా నిలుస్తానని ఆశించేవాడిని. కానీ ఇంత త్వరగా అదృష్టం వరిస్తుందని ఊహించలేదు. ఈ 20 లక్షల దిర్హమ్లు నా జీవితాన్నే మార్చేస్తాయి. భవిష్యత్తు కోసం పెట్టుబడులు పెట్టడమే కాకుండా, భారత్లో ఉన్న నా కుటుంబాన్ని యూఏఈకి తీసుకురావాలనే కలను సాకారం చేస్తాయి” అని పేర్కొన్నాడు.కస్టమర్లలో పొదుపు అలవాటును ప్రోత్సహించేందుకు షార్జా ఇస్లామిక్ బ్యాంక్ 2025లో ‘ఎస్ఐబీ మిలియనీర్’ ప్రచారాన్ని ప్రారంభించింది. అర్హత కలిగిన సేవింగ్స్ లేదా డిపాజిట్ ఖాతాల్లో ప్రతి 10,000 దిర్హమ్ల బ్యాలెన్స్కు ఒక డ్రా ఎంట్రీ లభిస్తుంది. ఏడాది పొడవునా కోట్ల రూపాయల విలువైన నగదు బహుమతులు, లగ్జరీ వాహనాలు ఈ పథకం ద్వారా అందజేస్తున్నారు. బ్యాంకు అధికారుల ప్రకారం, రాబోయే డ్రాల్లో కూడా ఒక్కోటి 10 లక్షల దిర్హమ్ల విలువైన రెండు ప్రధాన నగదు బహుమతులు ప్రకటించనున్నారు.Congratulations to the winners of SIB Millionaire Draw!Mr. Shajeer Venga won the Grand Cash Prize of AED 2 Million, and Mrs. Moza Butti won a BMW XM.We also congratulate forty other winners who received valuable cash prizes.Start your journey towards achieving a million… pic.twitter.com/osCjwVraHs— Sharjah Islamic Bank (@shjislamicbank) June 16, 2026 -

ఏటీఎం నుంచి మనీ విత్డ్రా.. EPFOనుంచి కీలక అప్డేట్ వచ్చేసింది

ఈపీఎఫ్వో సభ్యులకు శుభవార్త. త్వరలోనే ఏటీఎం సెంటర్ల ద్వారా, అలాగే యూపీఐ యాప్ల ద్వారా పీఎఫ్ విత్డ్రా చేసుకునే అవకాశం అందుబాటులోకి రానుంది. జాతీయ మీడియా కథనాల ప్రకారం, ఈ నెలాఖరులో లేదా వచ్చే నెల ప్రారంభంలో ఈ సౌకర్యం అమలు కానుంది. ఇటీవల కార్మిక శాఖ మంత్రి మన్సుఖ్ మాండవీయ కూడా ఒక కార్యక్రమంలో ఈ విషయాన్ని వెల్లడించారు. అధికారిక ప్రకటన త్వరలో వెలువడనుంది.ఈపీఎఫ్వో 3.0లో సభ్యులు తమ ఈపీఎఫ్ బ్యాలెన్స్లో 75 శాతం వరకు తక్షణ ఉపసంహరణ చేసుకునే అవకాశం ఉంటుంది. ఏటీఎం లేదా యూపీఐ ద్వారా రోజుకు రూ.10,000 వరకు ఉపసంహరించుకోవచ్చు. రూ.5 లక్షల వరకు క్లెయిమ్లు ఆటోమేటిక్గా మూడు రోజుల్లో ఆమోదం పొందుతాయి. ఇంతకు ముందు ఈ ప్రక్రియకు 7నుంచి 20 రోజుల సమయం పట్టేది. ఇప్పుడు ఏఐ ఆధారిత సిస్టమ్ ద్వారా వేగంగా క్లెయిమ్లు సెటిల్ అవుతాయి. అత్యవసర పరిస్థితుల్లో ఉద్యోగులకు తక్షణ ఆర్థిక సహాయం అందించడమే దీని లక్ష్యం.ఉద్యోగం మారినప్పుడు పీఎఫ్ మొత్తాన్ని కొత్త ఖాతాకు మార్చుకోవడానికి ఇంతకు ముందు ఫారమ్ 13 నింపాల్సి వచ్చేది. ఇకపై ఈ ప్రక్రియ పూర్తిగా ఆటోమేటిక్గా జరుగుతుంది. ఉద్యోగి కొత్త సంస్థలో చేరిన వెంటనే పీఎఫ్ ఖాతా ఆటోమేటిక్గా ట్రాన్స్ఫర్ అవుతుంది. అదే విధంగా, సభ్యులు తమ పేరు, పుట్టిన తేదీ, ఇతర వ్యక్తిగత వివరాలను ఆధార్ ఆధారంగా స్వయంగా సరిచేసుకోవచ్చు. ఇంతకు ముందు ఈ మార్పులకు ఉద్యోగి,యజమాని ఇద్దరూ కలిసి జాయింట్ డిక్లరేషన్ ఇవ్వాల్సి వచ్చేది.ఈ కొత్త సౌకర్యాలతో ఉద్యోగులకు పేపర్వర్క్ తగ్గుతుంది, క్లెయిమ్ సెటిల్మెంట్ వేగవంతమవుతుంది, పీఎఫ్ ట్రాన్స్ఫర్ సులభతరం అవుతుంది. పెన్షన్ చెల్లింపుల్లో కూడా పారదర్శకత పెరుగుతుంది. అయితే, అన్ని ఫీచర్లు దశలవారీగా అమలు అవుతున్నాయి. ప్రస్తుతం యూపీఐ ఆధారిత ఉపసంహరణలు కొంతమంది సభ్యులకు మాత్రమే అందుబాటులో ఉన్నాయి.పెన్షన్ ఉపసంహరణకు సంబంధించి కొత్త నియమాలు కూడా అమలులోకి వచ్చాయి. ఉదాహరణకు, 36 నెలల నిరుద్యోగం తర్వాత మాత్రమే పెన్షన్ ఉపసంహరణ చేసుకోవచ్చు. ఈపీఎఫ్వో 3.0తో ఉద్యోగులకు అత్యవసర పరిస్థితుల్లో తక్షణ ఆర్థిక సహాయం, వేగవంతమైన సేవలు, మరింత పారదర్శకత లభించనున్నాయి. -

బంగారాన్ని మించిన ఆస్తులున్నాయ్: కియోసాకి

ప్రపంచవ్యాప్తంగా ద్రవ్యోల్బణం, అప్పులు, ఫెడరల్ రిజర్వ్ విధానాలపై చర్చలు జరుగుతున్న వేళ, ప్రముఖ ఆర్థిక వ్యాఖ్యాత, ‘రిచ్ డాడ్ పూర్ డాడ్’ (Rich Dad Poor Dad) పుస్తక రచయిత రాబర్ట్ కియోసాకి తన ఫేస్బుక్ పోస్ట్ ద్వారా మరోసారి కీలక వ్యాఖ్యలు చేశారు. కియోసాకి అభిప్రాయం ప్రకారం, అమెరికా ప్రభుత్వం ప్రస్తుతం 37 ట్రిలియన్ డాలర్ల అప్పు భారంతో ఉంది. కొత్త ఫెడరల్ రిజర్వ్ చైర్మన్ ద్రవ్యోల్బణాన్ని మరింత వేడెక్కనివ్వడానికి సిద్ధంగా ఉన్నారని ఆయన పేర్కొన్నారు. ఈ పరిస్థితుల్లో, సాధారణంగా బ్యాంకుల్లో డిపాజిట్లు, సీడీలు, ప్రభుత్వ బాండ్లలో పెట్టుబడులు పెట్టే "పూర్ సేవర్స్" తమ డబ్బు విలువను నిశ్శబ్దంగా కోల్పోతారని ఆయన హెచ్చరించారు. "గోల్డ్ ఒక మంచి రక్షణ. 1970లలో అది విలువను నిలబెట్టుకుంది. కానీ అది కేవలం నీటిని నిల్వ చేసే సీసా లాంటిది. లీక్ కాకుండా కాపాడుతుంది. కానీ నిజమైన ధనవంతులు ద్రవ్యోల్బణం వల్ల లాభపడే ఆస్తులను ఎంచుకుంటారు" అని కియోసాకి వ్యాఖ్యానించారు. ఆయన ప్రకారం, గోల్డ్ మాత్రమే కాదు, చరిత్రలో ద్రవ్యోల్బణం వల్ల మరింత పెరిగిన మూడు ప్రత్యేక ఆస్తులు ఉన్నాయని, వాటిని త్వరలోనే వెల్లడిస్తానని తెలిపారు. -

ఎన్నారైల బ్యాంక్ డిపాజిట్లపై ఆర్బీఐ కీలక నిర్ణయం

భారత ఆర్థిక వ్యవస్థకు విదేశీ మారకద్రవ్య ప్రవాహాలను పెంచే దిశగా భారతీయ రిజర్వ్ బ్యాంక్ (RBI) కీలక నిర్ణయం తీసుకుంది. ఎన్నారైలు (NRIs), ఓవర్సీస్ సిటిజన్స్ ఆఫ్ ఇండియా (OCIs) నుంచి అధిక మొత్తంలో డిపాజిట్లను ఆకర్షించేందుకు ఎంపిక చేసిన నాన్-రెసిడెంట్ ఎక్స్టర్నల్ (NRE), ఫారిన్ కరెన్సీ నాన్-రెసిడెంట్ [FCNR(B)] డిపాజిట్లపై అమలులో ఉన్న వడ్డీ రేటు పరిమితులను తాత్కాలికంగా తొలగించింది. ఈ సడలింపు 2026 సెప్టెంబర్ 30 వరకు అమల్లో ఉంటుంది.ఆర్బీఐ తాజా మార్గదర్శకాల ప్రకారం.. మూడు సంవత్సరాలు లేదా అంతకంటే ఎక్కువ కాలపరిమితి గల తాజా ఎన్ఆర్ఈ డిపాజిట్లపై బ్యాంకులు తమ అవసరాలకు అనుగుణంగా అధిక వడ్డీ రేట్లు ప్రకటించవచ్చు. అలాగే మూడు నుంచి ఐదు సంవత్సరాల కాలపరిమితి గల కొత్త ఎఫ్సీఎన్ఆర్బీ డిపాజిట్లపై కూడా ఇప్పటివరకు ఉన్న వడ్డీ పరిమితులు వర్తించవు. ఈ సడలింపు కొత్తగా సమీకరించే డిపాజిట్లకే కాకుండా, మెచ్యూరిటీ అనంతరం పునరుద్ధరించే అర్హత గల డిపాజిట్లకు కూడా వర్తిస్తుంది.ఇప్పటి వరకు ఎన్ఆర్ఈ డిపాజిట్లపై వడ్డీ రేట్లు సమాన కాలపరిమితి గల దేశీయ రూపాయి టర్మ్ డిపాజిట్ల కంటే ఎక్కువగా ఉండకూడదనే నిబంధన అమల్లో ఉండేది. అలాగే ఎఫ్సీఎన్ఆర్బీ డిపాజిట్లపై కూడా నిర్దిష్ట పరిమితులు ఉండేవి. ఇప్పుడు ఆ పరిమితులు తొలగించడంతో బ్యాంకులు ఎన్నారై డిపాజిట్ల కోసం మరింత పోటీగా వడ్డీ రేట్లు ప్రకటించే అవకాశం ఏర్పడింది.ఇటీవల అంతర్జాతీయ మార్కెట్లలో నెలకొన్న అనిశ్చితి, ముడి చమురు ధరల పెరుగుదల, విదేశీ మారక నిల్వలపై ఒత్తిడి వంటి అంశాల నేపథ్యంలో విదేశీ కరెన్సీ ప్రవాహాలను పెంచేందుకు ఆర్బీఐ చర్యలు చేపడుతోంది. ఇందులో భాగంగానే ఈ నెల ప్రారంభంలో మూడు నుంచి ఐదు సంవత్సరాల కాలపరిమితి గల తాజా ఎఫ్సీఎన్ఆర్బీ డిపాజిట్లకు సంబంధించిన పూర్తి హెడ్జింగ్ వ్యయాన్ని తానే భరిస్తామని కూడా ప్రకటించింది. అంతేకాకుండా ఈ డిపాజిట్లను సీఆర్ఆర్, ఎస్ఎల్ఆర్ నిబంధనల నుంచి కూడా తాత్కాలికంగా మినహాయించింది.మార్కెట్ వర్గాల సమాచారం ప్రకారం.. ఇప్పటికే పలు బ్యాంకులు అమెరికన్ డాలర్ ఆధారిత ఎఫ్సీఎన్ఆర్బీ డిపాజిట్లపై 6 శాతం నుంచి 7 శాతం వరకు వడ్డీ రేట్లను ప్రకటించాయి. చిన్న, మధ్య తరహా బ్యాంకులు డిపాజిట్ల కోసం మరింత ఆకర్షణీయమైన రేట్లు ప్రకటించే అవకాశముందని బ్యాంకింగ్ నిపుణులు అంచనా వేస్తున్నారు. అయితే, ఎన్ఆర్వో ఖాతాల నుంచి ఎన్ఆర్ఈ ఖాతాలకు బదిలీ చేసిన నిధులకు ఈ ప్రత్యేక మినహాయింపు వర్తించదని ఆర్బీఐ స్పష్టం చేసింది. -

భారీగా క్రెడిట్ కార్డు అప్పులు.. కియోసాకి అలర్ట్

ప్రపంచ ప్రసిద్ధ పర్సనల్ పైనాన్స్ పుస్తకం ‘రిచ్ డాడ్ పూర్ డాడ్’ (Rich Dad Poor Dad) రచయిత రాబర్ట్ కియోసాకి (Robert Kiyosaki) అమెరికన్ల పెరుగుతున్న క్రెడిట్ కార్డు అప్పులపై ఆందోళన వ్యక్తం చేశారు. ఈ మేరకు ఆయన తన ఫేస్బుక్ ఖాతాలో చేసిన పోస్టులో వినియోగపు అలవాట్లు ఎలా ఆర్థిక భారంగా మారుతున్నాయో వివరించారు.ప్రస్తుతం అమెరికన్లు క్రెడిట్ కార్డులపై 1.28 ట్రిలియన్ డాలర్లు (సుమారు రూ.120 లక్షల కోట్లు) అప్పుల్లో ఉన్నారన్న కియోసాకి, ఈ భారీ అప్పులకు అనవసర ఖర్చులే ప్రధాన కారణమని అభిప్రాయపడ్డారు.అమెరికన్లు చేసిన ఖర్చుల జాబితాను ప్రస్తావిస్తూ ఆయన కొన్ని ఉదాహరణలు కూడా ఇచ్చారు. ఖరీదైన రెస్టారెంట్లలో విందులు, వాడకపోయినా స్ట్రీమింగ్ సర్వీసుల సబ్స్క్రిప్షన్లను కొనసాగించడం, అనవసరంగా దుస్తులు కొనుగోలు చేయడం, విహారయాత్రల కోసం అప్పులు చేయడం, గుర్తింపులేని ఆన్లైన్ షాపింగ్ ఆర్డర్లు, ఉపయోగించని జిమ్ సభ్యత్వాలు వంటి ఖర్చులు ప్రజలను అప్పుల ఊబిలోకి నెడుతున్నాయని ఆయన పేర్కొన్నారు.అలాగే కొత్త గ్యాడ్జెట్లు, అప్గ్రేడ్లు, వివిధ సబ్స్క్రిప్షన్లు, సౌకర్యాల కోసం చెల్లించే అదనపు రుసుములు కొనుగోలు సమయంలో అవసరమైనవిగా అనిపించినప్పటికీ, తర్వాత అవే ఆర్థిక భారంగా మారుతాయని కియోసాకి హెచ్చరించారు.తన ప్రసిద్ధ పుస్తకం ‘రిచ్ డాడ్ పూర్ డాడ్’లో ఉపయోగించిన “డూడాడ్స్ (Doodads)” అనే పదాన్ని గుర్తుచేస్తూ, అవసరం లేని వస్తువులు మనల్ని ధనవంతుల్లా భావింపజేసినా, వాస్తవానికి పేదరికం వైపు నెడతాయని ఆయన వ్యాఖ్యానించారు. ప్రస్తుతం సగటు అమెరికన్ వ్యక్తి సుమారు 7,900 డాలర్లు (దాదాపు రూ.6.8 లక్షలు) క్రెడిట్ కార్డు అప్పుతో ఉన్నారని, దానిపై 24 శాతం వడ్డీ చెల్లిస్తూ మినిమమ్ డ్యూలతో నెట్టుకొస్తున్నారని కియోసాకి తెలిపారు. ఇలాంటి అప్పులపై వడ్డీ చక్రవడ్డీలా పెరుగుతూ ఆర్థిక స్వేచ్ఛను దూరం చేస్తుందని ఆయన హెచ్చరించారు.అందరూ తమ ఖర్చుల అలవాట్లను పరిశీలించుకోవాలని, అవసరం లేని వ్యయాలను తగ్గించి నిజమైన సంపద సృష్టి వైపు అడుగులు వేయాలని ఆయన సూచించారు. ఈ నేపథ్యంలో ఖర్చులను నియంత్రించి ఆర్థిక స్థిరత్వం సాధించేందుకు తాను ఒక ఉచిత మార్గదర్శకాన్ని సిద్ధం చేశానని తన పోస్టులో పేర్కొన్నారు. -

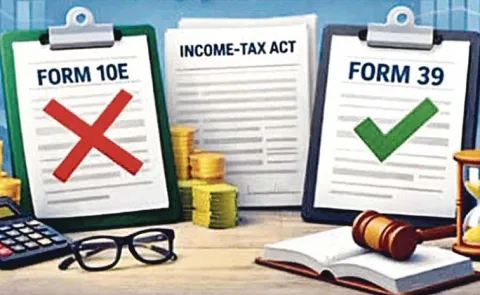

Income Tax: ‘ఇన్కం స్టేట్మెంట్’ ఇలా తయారు చేయండి..

2025–26 ఆర్థిక సంవత్సరానికి గాను ఆదాయపు పన్ను రిటర్నులు దాఖలు చేయడానికి గడువు తేదీ 2026 జూలై 31. అంటే.. వచ్చే నెలాఖరులోపలే. ఈ రోజు నాటికి ఫారం 1,2 అలాగే ఫారం 4 దాఖలు చేయడానికి అన్ని యుటిలిటీలు రెడీగా ఉన్నాయి. రిటర్నులు దాఖలు అవుతున్నాయి. అయితే, 1 గానీ 2 గానీ 4 గానీ ముందుగా మీరు ‘ఇన్కం స్టేట్మెంట్’ చేసుకోవాలి. ఈ స్టేట్మెంట్ తయారు చేసుకోవడం చాలా సులువైన పని. ఇంకేం.. రంగంలోకి దూకండి. ఆదాయంపరంగా ఆలోచిస్తే, మీరు మీ ఆదాయం ఏయే ‘సోర్స్’ ద్వారా వస్తుందో ఒక పట్టిక/జాబితా చేయండి. ఉదాహరణకి 🔸 జీతం/వేతనం 🔸 పెన్షన్ 🔸 కొన్ని నెలలు జీతం, మిగతా నెలలు పెన్షన్ 🔸 యాన్యుటీలు 🔸 ప్రతి నెలా వచ్చే ఇంటద్దెలు. మీ సౌలభ్యం కోసం మీరు మీరు అద్దెకిచ్చిన ప్రాపర్టీల జాబితా తయారు చేసుకోండి. క్రమసంఖ్య, ఇంటి నంబరు, ప్లాట్ నంబరు, లొకేషన్, ఊరి పేరు, పట్నం పేరు మొదలైన వివరాలు ఉండాలి. ఈ ప్రాపర్టీలకు సంబంధించిన ఒరిజినల్ డాక్యుమెంట్లను పరిశీలించి చూడండి. ఓనర్షిప్.. సింగిలా/జాయింటా? వాడుకలో మాది మాది అని అంటాం, ఎప్పుడు కొన్న ప్రాపర్టీ అనేది వివరాలు గుర్తుండవు. అప్పట్లో బ్యాంకర్లు (ఇప్పుడూ అనుకోండి) అప్పు ఎక్కువ రావడానికి మీ జీవిత భాగస్వామిని/కుటుంబ సభ్యులను కో–అప్లికెంటుగా ఇరికిస్తారు లేక మీరే ట్యాక్స్ ప్లానింగ్కని ఇద్దరూ కలిసి జాయింటుగా రాస్తారు. ఇవన్నీ ఓనర్షిప్కి పనికి వస్తాయి. తర్వాత చెల్లించిన మున్సిపల్ ట్యాక్స్ చెల్లింపులు, బ్యాంకులు, జమలు, నగదు వసూళ్లు, అద్దెలోకి వస్తాయి. 🔸ప్రతినెల మీ బ్యాంకు ఖాతాలో జమయ్యే వడ్డీలు. 🔸 మీ చేతికి నెల నెలా రాకపోయినా మీ ఎఫ్డీఆర్కి క్రెడిట్ అయ్యేవి, మెచ్యూరిటీ రోజు నాటికి మొత్తం అసలు, వడ్డీ జమ అవుతాయి. కానీ మీరు సంవత్సరానికి వచ్చిన వడ్డీనే తీసుకోవచ్చు. 🔸 జమ అయ్యే వడ్డీలు, అలాగే జమ కానివి, నగదు రూపేణా వచ్చేవి. 🔸 డివిడెండ్లు, బ్యాంకులో జమ అవుతాయి. 🔸 ఇతర ఆదాయాలు 🔸 వ్యవసాయ ఆదాయాలు. బ్యాంకు అకౌంట్ స్టేట్మెంటు/పాస్బుక్లో ప్రతి జమ, ఎందుకొచి్చందో విశ్లేషించండి. వివరించండి. 🔸 ముందుగా విత్డ్రా చేసి, ఖర్చులు పోను, మిగిలిన మొత్తాన్ని బ్యాంకులో డిపాజిట్ చేశారనుకోండి.. అది మీ ఆదాయం కాదు. 🔸 మీకు ఎవరైనా అప్పు తీర్చి ఉంటే, ఆ మొత్తాన్ని బ్యాంకులో జమ చేస్తే, అది ‘ఆదాయం’ కాదు. కానీ ఇలాంటి వ్యవహారాలు ‘శల్యపరీక్ష’కు గురవుతాయి. 🔸 ఆస్తులు, షేర్లు, సెక్యూరిటీలు, బంగారం, ఆభరణాల్లాంటి విలువైన వస్తువులను అమ్మగా వచి్చన డిపాజిట్లు. వీటి మీద క్యాపిటల్ గెయిన్స్ పడే అవకాశం ఉంది. విశ్లేషణ, వివరణ చేసుకోండి. 🔸 పీఎఫ్ విత్డ్రాయల్స్, ఎల్ఐసీ పాలసీ మెచ్యూరిటీ మొత్తం, ఎన్ఎస్సీల మెచ్యూరిటీ, చిట్ఫండ్లో చేరి పాట పాడగా వచ్చిన మొత్తం, పూర్తి విశ్లేషణ, సమగ్రంగా వివరణ అవసరం 🔸 మీరు వ్యాపారస్తులైతే ప్రత్యేకంగా అకౌంట్స్ నిర్వహించండి. వ్యాపారపు కరెంటు ఖాతా నుంచి మీ ఎస్బీ అకౌంటుకు చేసిన జమలు.. అవి సొంత వాడకాలా... జీతమా లేక అప్పు తీర్చడమా.. విశ్లేషించుకోండి. 🔸 వీలున్నంత వరకు కరెంటు ఖాతా, మరియు ఎస్బీ అకౌంటును విడివిడిగా నిర్వహిస్తూ, రెండింటి మధ్య వ్యవహారాలు, తక్కువగా ఉండేలా చూసుకోండి. అనివార్యమైతే, సరిగ్గా విశ్లేషణ, వివరణ రెడీగా పెట్టుకోండి. 🔸 ఏ జమ పడినా వివరణ ఉంచుకోండి. చివరిగా, మీ అన్ని బ్యాంకు అకౌంట్లు విశ్లేషించండి. వివరాలు పొందుపర్చండి. జీతం నిమిత్తం 12 జమలు ఉండాలి. తక్కువ, ఎక్కువ అయితే, ఆరా తీయండి. అద్దె జమలు 12 రసీదులకు తగ్గినా, ఎక్కువయినా ఆరా తీయండి. అద్దె విషయంలో అడ్వాన్స్లను జాగ్రత్తగా సర్దుబాటు చేయండి. 2026 మార్చి 31 తర్వాత కూడా 2025–26కి సంబంధించిన వ్యవహారాలు జమ కావొచ్చు. అలాగే, ఏప్రిల్ 2025లో 2024–25కి సంబంధించినవి జమ కావొ చ్చు. ఇప్పుడు మీ చేతిలో ‘జమలు’ ఉన్నాయి. వాటి సాయంతో ‘స్టేట్మెంట్’ చేయడానికి ఉపక్రమించండి. -

పీఎఫ్ డబ్బులు రూ.2.5 కోట్లు వెనక్కివ్వాలని నోటీసు..

రిటైర్మెంట్ అనంతరం మెరుగైన జీవనం కోసం ఉద్యోగులు తమ సర్వీసు కాలమంతా పీఎఫ్ సొమ్మును పొదుపు చేసుకుంటారు. పదవీ విరమణ తర్వాత వచ్చే భారీ మొత్తంతో ఆర్థిక ఇబ్బందులు లేకుండా జీవనం కొనసాగుతుందని భావిస్తారు. అయితే ఇలాగే పొదుపు చేసుకున్న పీఎఫ్ సొమ్మును అందుకున్న ఓ ఉద్యోగిని ఆ సొమ్మును తిరిగి ఇచ్చేయాలని ఈపీఎఫ్వో నోటీసు ఇచ్చింది. దీనికిపై ఆ ఉద్యోగి కోర్టుకు వెళ్లగా ఏం జరిగిందంటే..పదవీ విరమణ పొందిన ఉద్యోగికి చెల్లించిన ప్రావిడెంట్ ఫండ్ (పీఎఫ్) మొత్తాన్ని తిరిగి చెల్లించాలని ఈపీఎఫ్వో (EPFO) కోరడం చట్టబద్ధం కాదని తెలంగాణ హైకోర్టు స్పష్టం చేసింది. ఉద్యోగికి చెల్లించిన పీఎఫ్లో ఏవైనా నిబంధనల ఉల్లంఘనలు జరిగి ఉంటే, వాటికి బాధ్యత యజమాని సంస్థ లేదా దాని పీఎఫ్ ట్రస్ట్దేనని, ఉద్యోగిదికాదని కోర్టు తేల్చిచెప్పింది.జస్టిస్ నగేష్ భీమాపాక 2025లో దాఖలైన రిట్ పిటిషన్ నెం. 6276పై ఈ తీర్పు ఇచ్చారు. రిటైర్డ్ ఉద్యోగి జె.వి. నృపేందర్ రావుకు ఈపీఎఫ్వో జారీ చేసిన రికవరీ నోటీసును కోర్టు రద్దు చేసింది. అయితే సదురు కంపెనీపై అవసరమైతే చట్టపరమైన చర్యలు తీసుకునే స్వేచ్ఛను ఈపీఎఫ్వోకు ఇచ్చింది.రూ.2.5 కోట్ల చెల్లింపుతో మొదలైన వివాదంజె.వి. నృపేందర్ రావు పనిచేసిన సంస్థకు సొంత పీఎఫ్ ట్రస్ట్ ఉండేది. ఈ ట్రస్ట్కు 1981 నుంచే ‘ఎగ్జెంప్టెడ్ ఎస్టాబ్లిష్మెంట్’ హోదా ఉండేది. అయితే సంస్థ 2023 మార్చి 1 నుంచి ఆ హోదాను సరెండర్ చేసింది. అనంతరం 2023 జూలై 21న రావుకు రూ.2.50 కోట్ల పీఎఫ్ బకాయిలు చెల్లించింది. మరో రూ.70 లక్షలు యెస్ బ్యాంక్ బాండ్లలో నిలిచిపోవడంతో తర్వాత చెల్లిస్తామని తెలిపింది.సంస్థ పీఎఫ్ ట్రస్ట్ నిధుల్లో భాగంగా యెస్ బ్యాంక్ బాండ్లలో పెట్టుబడులు పెట్టింది. రిజర్వ్ బ్యాంక్ ఆదేశాలు, సుప్రీంకోర్టు చర్యల కారణంగా ఆ బాండ్లు నిలిచిపోవడంతో కొంత మొత్తం విడుదల కాలేదు. దీంతో ఉద్యోగికి విడతల వారీగా చెల్లింపులు జరిగాయి.ఈపీఎఫ్వో రికవరీ నోటీసుఎగ్జెంప్షన్ హోదా సరెండర్ చేసిన తర్వాత పీఎఫ్ ట్రస్ట్ ఉద్యోగికి నేరుగా చెల్లింపులు చేయడం నిబంధనలకు విరుద్ధమని ఈపీఎఫ్వో అభిప్రాయపడింది. ఉద్యోగి అందుకున్న రూ.2.5 కోట్లను 12 శాతం వడ్డీతో తిరిగి చెల్లించాలని దీంతో 2025 ఫిబ్రవరి 17న నోటీసు జారీ చేసింది. ఈ మొత్తాన్ని ఏడు రోజుల్లో చెల్లించాలని ఆదేశించింది.కోర్టు ఏమంది?ఈపీఎఫ్ చట్టం ఉద్యోగుల సంక్షేమం కోసం రూపొందించిన సామాజిక భద్రత చట్టమని హైకోర్టు పేర్కొంది. ఎగ్జెంప్షన్ సరెండర్ తర్వాత పీఎఫ్ నిధులను ఈపీఎఫ్వోకు బదిలీ చేసే బాధ్యత పూర్తిగా యజమాన్య సంస్థ, దాని ట్రస్ట్పైనే ఉంటుందని స్పష్టం చేసింది. ఉద్యోగి తనకు చట్టబద్ధంగా రావలసిన మొత్తాన్ని స్వీకరించినందుకు అతనిపై రికవరీ చర్యలు తీసుకోవడం సరైంది కాదని వ్యాఖ్యానించింది.అంతేకాకుండా ఉద్యోగిపై మోసం, తప్పుడు సమాచారం లేదా కుమ్మక్కు ఆరోపణలు ఏవీ లేవని కోర్టు గమనించింది. అలాంటి పరిస్థితుల్లో ఉద్యోగి నుంచి డబ్బు వసూలు చేయడానికి చట్టంలో స్పష్టమైన నిబంధన లేదని పేర్కొంది. రికవరీ నోటీసు జారీ చేసే ముందు ఉద్యోగికి షోకాజ్ నోటీసు ఇవ్వకపోవడం, వ్యక్తిగత విచారణకు అవకాశం కల్పించకపోవడం సహజ న్యాయ సూత్రాలకు విరుద్ధమని కోర్టు అభిప్రాయపడింది. అందువల్ల ఈపీఎఫ్వో జారీ చేసిన నోటీసును రద్దు చేసింది.అయితే పీఎఫ్ ట్రస్ట్ నిబంధనలను ఉల్లంఘించిందా? లేదా? అన్న అంశంపై హైకోర్టు ఎలాంటి తుది అభిప్రాయం వ్యక్తం చేయలేదు. అవసరమైతే ఈపీఎఫ్ చట్టం ప్రకారం సంస్థ లేదా దాని ట్రస్ట్పై తగిన చర్యలు తీసుకోవచ్చని ఈపీఎఫ్వోకు స్వేచ్ఛ ఇచ్చింది.సొంత పీఎఫ్ ట్రస్ట్ అంటే ఏమిటి?సాధారణంగా ఉద్యోగుల పీఎఫ్ చందాలు నేరుగా ఈపీఎఫ్వోకు వెళ్తాయి. కానీ కొన్ని సంస్థలు అనుమతి తీసుకుని తమ సొంత పీఎఫ్ ట్రస్ట్ ఏర్పాటు చేసుకుంటాయి. ఉద్యోగుల, యజమాని చందాలను ఈ ట్రస్ట్ నిర్వహిస్తుంది. -

గృహలక్ష్మి ఇప్పుడు... ఇన్వెస్ట్మెంట్ మహాలక్ష్మి

ఒకప్పుడు భారతీయ మహిళల ఆర్థిక ప్రపంచం.. బంగారు నగలు,పోస్టాఫీస్ సేవింగ్స్, చిట్ఫండ్లు, ఫిక్స్డ్ డిపాజిట్ల వరకే పరిమితమై ఉండేది. కుటుంబ భవిష్యత్తు కోసం భాగస్వామితో కలిసి అంతో ఇంతో పొదుపు చేసేవారు, సంపద పెంచాలి, పెంచుకోవాలి అనే తపన తక్కువగానే ఉండేది. కానీ ఇప్పుడు దేశవ్యాప్తంగా దృశ్యం పూర్తిగా మారుతోంది. భర్త సంపాదించి ఇచ్చినా, తాను స్వయంగా కష్టపడి సంపాదించినా వచ్చే ప్రతి రూపాయిలో రిటైర్మెంట్ కలలు, విదేశీ యాత్రల లక్ష్యాలు, ఆర్థిక స్వాతంత్య్రఆశయాలు కూడా చేరుతున్నాయి. భారత మహిళలు సేవింగ్స్ నుంచి ఇన్వెస్టింగ్కి మారడం లేదు... సేవింగ్స్కే కొత్త అర్థం చెబుతున్నారు. – సాక్షి, వెల్త్ డెస్క్అమ్మమ్మ తరం బంగారం దాచింది. అమ్మ తరం ఫిక్స్డ్ డిపాజిట్లు వేసింది.ఇప్పుడు కూతురు తరం షేర్లు, ఈక్విటీలు, సిప్(సిస్టమేటిక్ ఇన్వెస్ట్ మెంట్ ప్లాన్)లలో పెట్టుబడులు పెడుతోంది. మూడు తరాలు... మూడు ఆర్థిక తత్వాలు. కానీ లక్ష్యం మాత్రం ఒక్కటే ... భవిష్యత్తు భద్రత. అప్పటికి ఇప్పటికి తేడా ఏంటంటే కొత్త తరం మహిళలు డబ్బును కేవలం దాచడం కాదు... దాచిన దానితో తిరిగి డబ్బు సంపాదించడం కూడా నేర్చుకుంటున్నారు. అందుకే భారత మహిళల చేతుల్లో ఇప్పుడు కేవలం నగల పెట్టెలు కాదు, మొబైల్ ఫోన్లలో మ్యూచువల్ ఫండ్ పోర్ట్ఫోలియోలు కూడా కనిపిస్తున్నాయి. మహిళలు కేవలం పొదుపుదారులుగానే కాకుండా, సమర్థవంతమైన ఇన్వెస్టర్లుగా ఎదుగుతున్నారు. సంప్రదాయ బంగారంతో పాటు మ్యూచువల్ ఫండ్లు,సిప్లు, ఈక్విటీ ఆధారిత పెట్టుబడులు, రిటైర్మెంట్ కార్పస్ నిర్మాణం దిశగా దూసుకెళ్తున్నారు.ఈ మార్పు కేవలం వ్యక్తిగత పెట్టుబడి ధోరణి కాదు. భారత ఆర్థిక వ్యవస్థలో మహిళల భాగస్వామ్యాన్ని తిరిగి నిర్వచిస్తున్న నిశ్శబ్ద విప్లవం.సంఖ్యల్లో మహిళల ఆర్థిక దూకుడు మ్యూచువల్ ఫండ్ పరిశ్రమ వెలువరించిన గణాంకాలు మహిళల భాగస్వామ్యం ఎంత వేగంగా పెరుగుతోందో స్పష్టంగా చూపిస్తున్నాయి. 🔸 దేశీ పెట్టుబడుల్లో మహిళా మ్యూచువల్ ఫండ్ ఇన్వెస్టర్ల వాటా 25 శాతం దాటింది. 🔸 వ్యక్తిగత మ్యూచువల్ ఫండ్ ఏయూఎంలో వాటా 33 శాతం పైగా ఉంది. 🔸 మహిళల నిర్వహణలో ఉన్న మ్యూచువల్ ఫండ్స్ ఆస్తులు రూ.11.3 లక్షల కోట్లు 🔸 మొత్తం మ్యూచువల్ ఫండ్స్ ఇన్ఫ్లోలలో వాటా 35 శాతం 🔸 35 ఏళ్లలోపు పెట్టుబడులు ప్రారంభించిన మహిళలు 80శాతం ఈ గణాంకాలు ఒక కీలక విషయాన్ని స్పష్టం చేస్తున్నాయి.నేటి తరం మహిళలు ఇప్పుడు కేవలం డబ్బు దాచడం కాదు... డబ్బుతో పని చేయించడం నేర్చుకుంటున్నారు.బంగారం నుంచి సిప్ లకు కాదు... బంగారంతో పాటు సిప్లకు మహిళలు బంగారాన్ని కొనడం పూర్తిగా మానేశారా అంటే లేదనే చెప్పాలి. వాస్తవానికి వారు సంప్రదాయ పెట్టుబడులను ఆధునిక ఆరి్ధక సాధనాలతో కలిపి సరికొత్త సమతుల్య పోర్ట్ఫోలియోలను నిర్మిస్తున్నారు. బంగారం అంతో ఇంతో తరచూ కొనడం ఇప్పటికీ వారికి కుటుంబ సంప్రదాయమే. ఆనందం కలిగించే విషయమే. బంగారం అత్యవసర సమయాల్లో లిక్విడిటీ అందిస్తుంది. పిల్లల ఉన్నత చదువులు, వివాహ అవసరాలకు, అనారోగ్య పరమైన ఖర్చుల విషయంలో భద్రతనిస్తుంది. అయితే దీర్ఘకాలిక సంపద పెరగాలంటే కాంపౌండింగ్ శక్తి అవసరమని కొత్త తరం మహిళలు గ్రహిస్తున్నారు. అందుకే ప్రతి నెలా సిప్ల రూపంలో క్రమశిక్షణతో పెట్టుబడులు పెడుతున్నారు.నేటి మహిళల కొత్త పెట్టుబడి సూత్రం..భద్రతకు బంగారం... సంపదకు సిప్ అనే మార్పునకు మూడు కారణాలున్నాయి.🔸 పెరిగిన ఆదాయాలు. కుటుంబంలో పెరుగుతున్న నిర్ణయాధికారం. ఐటీ, బ్యాంకింగ్, ఆతిథ్యం, ఆరోగ్యరంగం, కార్పొరేట్ సేవలు, స్టార్టప్లు, ఫ్రీలాన్సింగ్ రంగాల్లో ఉద్యోగాలు చేసే మహిళల సంఖ్య భారీగా పెరిగింది. దీంతో కుటుంబ ఆదాయం పెరుగుతోంది. మహిళలు కూడా కుటుంబ ఆర్థిక నిర్ణయాల్లో కీలక పాత్ర పోషిస్తున్నారు. ఒకప్పుడు తండ్రి లేదా భర్త తీసుకునే పెట్టుబడి నిర్ణయాలను ఇప్పుడు మహిళలే చొరవచూపి స్వయంగా తీసుకుంటున్నారు.🔸 డిజిటల్ విప్లవం షేర్లు, మ్యూచువల్ ఫండ్లలో పెట్టుబడి పెట్టాలంటే ఒకప్పుడు బ్రోకర్లు,బ్యాంక్ శాఖల చుట్టూ తిరగాల్సి వచ్చేది. అనేక దరఖాస్తు ఫారాలు నింపాల్సి ఉండేది.నేడు స్మార్ట్ఫోన్ ద్వారా బ్యాంకుఖాతా, ఆధార్, పాన్ కార్డు ఉంటే చాలు స్మార్ట్ ఫోన్ ద్వారా డీమ్యాట్ అకౌంట్లు తెరిచే అవకాశం పెరిగింది. కేవలం పది నిమిషాల్లో సిప్ ఖాతాలు ప్రారంభించగలుగుతున్నారు. ఈ సాంకేతిక విప్లవమే లక్షలాది మహిళలను ఆర్థిక మార్కెట్లకు దగ్గర చేసింది.🔸 లక్ష్యాల కోసం పెట్టుబడులు గత తరాలు పిల్లల చదువు,పెళ్లిళ్ల అవసరాల కోసం మాత్రమే పొదుపు గురించి ఆలోచించేవి. కానీ నేటి ఆధునిక తరం మహిళలు మాత్రం వ్యక్తిగత రిటైర్మెంట్, విదేశీ విహార యాత్రలు, సొంత వ్యాపారాలు ప్రారంభించేందుకు, ఎమెర్జన్సీ అవసరాలకు ఇలా అనేక ప్రత్యేక లక్ష్యాలతో పెట్టుబడుల వైపు దూసుకెళుతున్నారు.మెరుగైన ఇన్వెస్టర్లుగా మహిళలు?గణాంకాలను పరిశీలిస్తే పెట్టుబడుల ప్రపంచంలో ఒక ఆసక్తికరమైన వాస్తవం వెలుగులోకి వస్తోంది. పురుషుల్లాగా మహిళలు వెంటవెంటనే కొనుగోలుఅమ్మకాలు జరపడంలేదు. ఏదో కారణంతో తరచూ పడిపోయే స్టాక్ మార్కెట్లో భయపడి పెట్టుబడులు ఉపసంహరించుకోవడంలేదు. దీర్ఘకాలిక లక్ష్యాలపై దృష్టి పెట్టి క్రమశిక్షణతో కొనసాగుతున్నారు.మహిళా ఇన్వెస్టర్ల ప్రత్యేకత🔸 సిప్లను నిరంతరంగా కొనసాగించడం 🔸 దీర్ఘకాలిక దృష్టి 🔸 తక్కువ రిస్్కతో సమతుల్య పెట్టుబడులు 🔸 భావోద్వేగ నిర్ణయాలకు దూరంగా ఉండటం 🔸 లక్ష్యంతో పెట్టుబడి ప్రణాళికలు వేయడం ఈ కారణాల వల్ల మహిళల పోర్ట్ఫోలియోలు దీర్ఘకాలంలో మెరుగైన ఫలితాలు ఇస్తున్నాయని పరిశ్రమ విశ్లేషకులు చెబుతున్నారు.చిన్న పట్టణాల్లోనూ పెద్ద మార్పుమహిళల పెట్టుబడుల విప్లవం కేవలం దేశంలోని మెట్రో నగరాలకే పరిమితం కాలేదు. విజయవాడ, రాజమండ్రి, గుంటూరు, వరంగల్, నిజామాబాద్, కరీంనగర్ వంటి టైర్2 (ద్వితీయ శ్రేణి) , టైర్3 తృతీయ శ్రేణి నగరాల్లో కూడా మహిళలు భారీగా సిప్ పెట్టుబడులు ప్రారంభిస్తున్నారు.ప్రాంతీయ భాషల్లో అందుబాటులోకి వచి్చన ఫైనాన్షియల్ కంటెంట్, యూట్యూబ్ ఛానళ్లు, డిజిటల్ ఫిన్టెక్ యాప్లు కూడా ఈ పెట్టుబడి విప్లవానికి ప్రధాన కారణాలుగా నిలుస్తున్నాయి.ఆర్థిక స్వాతంత్య్రం అంటే జీతం కాదు... ఆస్తులుఆర్థిక స్వాతంత్య్రమంటే జీతం సంపాదించడం మాత్రమే కాదు.దాన్ని సంపదగా మార్చడమని నేటి మహిళలు కొత్త నిర్వచనం చెబుతున్నారు. ఆమె దృష్టిలో నిజమైన ఫైనాన్షియల్ ఫ్రీడమ్ అంటే 🔸 తన పేరుమీద ఆస్తులు ఉండటం ళీ ఎమర్జెన్సీ ఫండ్ ఉండటం 🔸 తన రిటైర్మెంట్ కోసం ప్రత్యేక కార్పస్ నిర్మించుకోవడం 🔸 జీవితంలోని అనిశ్చిత పరిస్థితులను ధైర్యంగా ఎదుర్కోవడం 🔸 ప్రతి మహిళ పర్సనల్ ఫైనాన్స్ చెక్లిస్ట్ తయారుచేసుకోవాలితనను తాను ఇలా ప్రశ్నించుకోవాలి 🔸 నా పేరుమీద పెట్టుబడులు ఉన్నాయా? 🔸 బంగారం, ఫిక్స్డ్ డిపాజిట్లకు మించి ఈక్విటీ లు, మ్యూచువల్ ఫండ్సులో ఇన్వెస్ట్చేస్తున్నానా? 🔸 రిటైర్మెంట్కు ప్రత్యేక కార్పస్ ఫండ్ ఉందా? 🔸 ప్రతి ఏడాది సిప్ మొత్తాన్ని పెంచుతున్నానా? 🔸 ఏదైనా కారణంతో ఒక సంవత్సరం ఆదాయం ఆగిపోతే ఆర్థికంగా నిలబడగలనా? చివరగా... భారత మహిళలు బంగారాన్ని వదిలేయడం లేదు. కానీ బంగారం ఒక్కటే భవిష్యత్తు కాదని అర్థం చేసుకుంటున్నారు. భద్రత కోసం బంగారం, స్థిరత్వం కోసం ఫిక్స్డ్ డిపాజిట్లు, సంపద సృష్టి కోసం మ్యూచువల్ ఫండ్లు అనే సమతుల్య పెట్టుబడి విధానాన్ని అవలంబిస్తున్నారు. నేటి మహిళల పెట్టుబడి నిర్ణయాలు రేపటి భారత ఆర్థిక వ్యవస్థకు బలమైన పునాది వేయబోతున్నాయి. కుటుంబ పొదుపులను సంపదగా, సంపదను ఆర్థిక స్వాతంత్య్రంగా మార్చుతున్న ఈ నిశ్శబ్ద విప్లవమే రాబోయే దశాబ్దంలో భారత వృద్ధికి కొత్త ఇంధనంగా మారనుంది. ఇంటి బడ్జెట్ను చూసుకునే మహిళ.. ఇప్పుడు దేశ సంపద నిర్మాణంలోనూ కీలక భాగస్వామి అవుతోంది. -

అడ్వాన్స్ ట్యాక్స్ డెడ్లైన్ రేపే..

పన్ను చెల్లింపుదారులకు కీలక గడువు సమీపించింది. 2026-27 ఆర్థిక సంవత్సరానికి (FY 2026-27) సంబంధించిన తొలి అడ్వాన్స్ ట్యాక్స్ (ముందస్తు పన్ను) వాయిదాను (advance tax deadline 2026) జూన్ 15లోగా చెల్లించాలని ఆదాయపు పన్ను శాఖ సూచిస్తోంది. ఈసారి ప్రత్యేకత ఏమిటంటే.. 2026 ఏప్రిల్ 1 నుంచి అమల్లోకి వచ్చిన కొత్త ఆదాయపు పన్ను చట్టం-2025 ప్రకారం తొలి అడ్వాన్స్ ట్యాక్స్ వాయిదా ఇదే.అడ్వాన్స్ ట్యాక్స్ విధానం ద్వారా ప్రభుత్వం "సంపాదించిన కొద్దీ పన్ను చెల్లింపు" (Pay-as-you-earn) వ్యవస్థను అమలు చేస్తోంది. ఏడాది చివర్లో ఒకేసారి పన్ను చెల్లించకుండా, అంచనా పన్నును నాలుగు విడతల్లో చెల్లించే అవకాశం ఉంటుంది.అడ్వాన్స్ ట్యాక్స్ తప్పనిసరి ఎవరికి?టీడీఎస్ (TDS), టీసీఎస్ (TCS) మినహాయింపుల తర్వాత కూడా వార్షిక పన్ను బాధ్యత రూ.10,000 దాటితే అడ్వాన్స్ ట్యాక్స్ చెల్లించాల్సి ఉంటుంది. ఈ నిబంధన కింది వర్గాలకు వర్తిస్తుంది:🔹 జీతభత్యాలు పొందే ఉద్యోగులు🔹 ఫ్రీలాన్సర్లు, కన్సల్టెంట్లు🔹 స్వయం ఉపాధి నిపుణులు🔹 వ్యాపారులు🔹 అద్దె ఆదాయం పొందేవారు🔹 వడ్డీ ఆదాయం లేదా పెట్టుబడి లాభాలు పొందేవారుఅంటే జీతం నుంచి టీడీఎస్ కట్ అవుతున్నప్పటికీ, అదనంగా అద్దె, ఫిక్స్డ్ డిపాజిట్లు, షేర్లు లేదా ఇతర పెట్టుబడుల ద్వారా ఆదాయం వస్తే అడ్వాన్స్ ట్యాక్స్ బాధ్యత ఏర్పడే అవకాశం ఉంది.సీనియర్ సిటిజన్లకు మినహాయింపు60 సంవత్సరాలు లేదా అంతకంటే ఎక్కువ వయస్సు ఉన్న రెసిడెంట్ సీనియర్ సిటిజన్లు వ్యాపారం లేదా వృత్తి ద్వారా ఆదాయం పొందకపోతే అడ్వాన్స్ ట్యాక్స్ చెల్లించాల్సిన అవసరం లేదు. అయితే వ్యాపార ఆదాయం ఉంటే ఈ మినహాయింపు వర్తించదు.తొలి వాయిదాలో ఎంత చెల్లించాలి?సాధారణ పన్ను చెల్లింపుదారులు తమ అంచనా వార్షిక పన్ను బాధ్యతలో కనీసం 15 శాతం మొత్తాన్ని జూన్ 15లోగా చెల్లించాలి. అడ్వాన్స్ ట్యాక్స్ చెల్లింపుల షెడ్యూల్ ఇలా ఉంటుంది:🔹జూన్ 15: మొత్తం పన్నులో 15%🔹సెప్టెంబర్ 15: మొత్తం పన్నులో 45%🔹డిసెంబర్ 15: మొత్తం పన్నులో 75%🔹మార్చి 15: మొత్తం పన్నులో 100%ఆన్లైన్లో ఎలా చెల్లించాలి?ఆదాయపు పన్ను శాఖ ఈ-ఫైలింగ్ పోర్టల్ ద్వారా అడ్వాన్స్ ట్యాక్స్ సులభంగా చెల్లించవచ్చు. ప్రక్రియ ఇలా ఉంటుంది:🔹ఆదాయపు పన్ను ఈ-ఫైలింగ్ పోర్టల్లో లాగిన్ అవ్వాలి.🔹e-File → e-Pay Tax ఆప్షన్ను క్లిక్ చేయాలి.🔹New Payment ఎంచుకోవాలి.🔹Income Tax కేటగిరీలో Advance Tax ఆప్షన్ను సెలెక్ట్ చేయాలి.🔹సంబంధిత అసెస్మెంట్ ఇయర్ (AY) ఎంచుకోవాలి.🔹Minor Head 100 (Advance Tax) ఎంపిక చేయాలి.🔹చెల్లించాల్సిన మొత్తం నమోదు చేసి పేమెంట్ పూర్తి చేయాలి.గడువు దాటితే జరిమానా తప్పదుఅడ్వాన్స్ ట్యాక్స్ సకాలంలో చెల్లించకపోతే వడ్డీ భారం పడుతుంది. కొత్త ఆదాయపు పన్ను చట్టం-2025లో సెక్షన్ నంబర్లు మారినప్పటికీ, నిబంధనల సారాంశం దాదాపు యథాతథంగా ఉంది. పాత చట్టంలోని సెక్షన్లు 234B, 234Cలకు సమానమైన నిబంధనలు కొత్త చట్టంలో వర్తిస్తున్నాయి.🔹 ఆర్థిక సంవత్సరం ముగిసే నాటికి మొత్తం పన్నులో 90% కన్నా తక్కువ చెల్లిస్తే నెలకు 1% వడ్డీ విధిస్తారు.🔹 వాయిదా వారీగా చెల్లించాల్సిన మొత్తాన్ని గడువులోపు చెల్లించకపోయినా నెలకు 1% వడ్డీ వర్తిస్తుంది. -

‘ఆ బంగారం, వెండి.. నకిలీ ఆస్తులు’

ప్రముఖ పర్సనల్ ఫైనాన్స్ పుస్తకం ‘రిచ్ డాడ్ పూర్ డాడ్’ (Robert Kiyosaki) రచయిత, ఇన్వెస్టర్ రాబర్ట్ కియోసాకి ( Robert Kiyosaki) ఒక ప్రసిద్ధ పెట్టుబడి సూత్రాన్ని విమర్శించారు. చాలామంది ఇన్వెస్టర్లు తమ పెట్టుబడులను ‘డైవర్సిఫికేషన్’ చేశామని భావిస్తుంటారని, వాస్తవానికి వారు ‘డీ-వర్స్-ఇఫికేషన్’ (పరిస్థితిని మరింత దిగజార్చే ప్రక్రియ) చేస్తున్నారని ఆయన వ్యాఖ్యానించారు.సోషల్ మీడియా వేదికగా చేసిన పోస్టులో కియోసాకి.. బంగారం, వెండి, బిట్కాయిన్, స్టాక్స్, బాండ్లు, రియల్ ఎస్టేట్, చమురు వంటి విభిన్న ఆస్తుల్లో పెట్టుబడులు పెట్టినప్పటికీ అవన్నీ ఈటీఎఫ్లు, ఆర్ఈఐటీలు లేదా ఇతర ఆర్థిక సాధనాల రూపంలో ఉంటే అవి చివరికి ఒకే “పేపర్ అసెట్” వర్గానికి చెందినవేనని అన్నారు. అలాంటి పెట్టుబడులు నిజమైన డైవర్సిఫికేషన్ కాదని, కేవలం తాము పెట్టుబడులను వైవిధ్యీకరించామని ఇన్వెస్టర్లు భావించే పరిస్థితి మాత్రమేనని వివరించారు.తాను మాత్రం నేరుగా యాజమాన్యం, నియంత్రణ, కస్టడీ తన చేతుల్లో ఉండే “రియల్ అసెట్స్”ను ఇష్టపడతానని కియోసాకి పేర్కొన్నారు. బంగారం, వెండి, రియల్ ఎస్టేట్ లేదా ఇతర భౌతిక ఆస్తులను నేరుగా కలిగి ఉండటం కోసం కొంత ఎక్కువ ఖర్చు, సమయం వెచ్చించాల్సి వచ్చినా, వాటి గురించి మరింత అధ్యయనం చేసే అవకాశం లభిస్తుందని రాసుకొచ్చారు.“ఇది నా వ్యక్తిగత పెట్టుబడి విధానం. కొంతమంది దీనిని నా జాగ్రత్త లేదా అనుమాన స్వభావంగా చూడొచ్చు. కానీ నా ఎంపిక ఇదే. మీ ఎంపిక ఏమిటి? డైవర్సిఫికేషన్నా? లేక డీ-వర్స్-ఇఫికేషన్నా?” అంటూ పెట్టుబడిదారులను కియోసాకి ప్రశ్నించారు. ఆయన వ్యాఖ్యలు ఇన్వెస్టర్లలో ఈటీఎఫ్లు, డెరివేటివ్ ఉత్పత్తులు, భౌతిక ఆస్తులపై మరోసారి చర్చకు దారితీశాయి.DEWORSE-IFIED is not Diversified.Many people are “De-Worsified” not “Diversified.”“De-Worse-ified” means they think they are diversified, but they have all their “diversified” assets, such as gold, silver, Bitcoin, stocks, bonds, real estate, and oil, in one asset class….the…— Robert Kiyosaki (@theRealKiyosaki) June 9, 2026 -

బంగారం.. భలే లాభం! ఆర్బీఐ గుడ్న్యూస్

బంగారంలో పెట్టుబడి పెట్టిన వారికి సావరిన్ గోల్డ్ బాండ్లు (SGB) మరోసారి భారీ లాభాలను అందించాయి. 2019-20 సిరీస్–VII కింద జారీ చేసిన ఎస్జీబీల ముందస్తు రిడెంప్షన్ (Premature Redemption) ధరను భారతీయ రిజర్వు బ్యాంకు (ఆర్బీఐ) గ్రాముకు రూ.15,275గా నిర్ణయించింది.ఆర్బీఐ ఈ బాండ్లను 2019 డిసెంబర్ 10న గ్రాముకు రూ.3,745 ధరతో జారీ చేసింది. అప్పుడు వీటిని కొనుగోలుచేసినవారికి ఐదేళ్లలో సుమారు 308 శాతం లాభం లభించినట్లైంది. అంటే గ్రాముకు రూ.11,530 లాభం అన్నమాట. అలాగే ఆన్లైన్ ద్వారా కొనుగోలు చేసిన గ్రాముకు రూ.50 తగ్గింపు కూడా ఆర్బీఐ ఇచ్చింది. దీంతో ఆన్లైన్లో కొన్నవారికి ఈ లాభం 313 శాతానికి పైగా చేరింది.రూ.లక్షకు రూ.4 లక్షలు!ఈ సిరీస్లో రూ.1 లక్ష పెట్టుబడి పెట్టిన పెట్టుబడిదారుల పెట్టుబడి విలువ ప్రస్తుతం రూ.4.08 లక్షలకు పైగా పెరిగినట్లు ఆర్థిక నిపుణులు చెబుతున్నారు. దీనికి అదనంగా బాండ్ జారీ ధరపై సంవత్సరానికి 2.5 శాతం స్థిర వడ్డీని కూడా అర్ధవార్షికంగా పొందారు. అంటే మొత్తం రాబడి ఇంకా ఎక్కువే.రిడెంప్షన్ ధర ఎలా నిర్ణయించారు?ఎస్జీబీ రిడెంప్షన్ ధరను ఇండియా బులియన్ అండ్ జ్యువెలర్స్ అసోసియేషన్ (IBJA) ప్రకటించే 999 స్వచ్ఛత బంగారం ముగింపు ధరల ఆధారంగా నిర్ణయిస్తారు. జూన్ 5, 8, 9 తేదీల ముగింపు ధరల సగటు ఆధారంగా ఈ విడతకు గ్రాముకు రూ.15,275 ధరను ఖరారు చేసినట్లు ఆర్బీఐ తెలిపింది.ఐదేళ్ల తర్వాతే ముందస్తు నిష్క్రమణసావరిన్ గోల్డ్ బాండ్ల అసలు గడువు ఎనిమిదేళ్లు. అయితే జారీ తేదీ నుంచి ఐదో సంవత్సరం పూర్తైన తర్వాత వడ్డీ చెల్లింపు తేదీల్లో ముందస్తుగా బాండ్లను రిడీమ్ చేసుకునే అవకాశం ఉంటుంది. అలా ఈ సిరీస్కు జూన్ 10, 2026 తేదీని అర్హత కలిగిన రిడెంప్షన్ తేదీగా ఆర్బీఐ ప్రకటించింది.పన్ను ప్రయోజనాలు ఏమిటి?వ్యక్తిగత పెట్టుబడిదారులు ఎస్జీబీలను ఆర్బీఐ వద్ద రిడీమ్ చేసుకున్నప్పుడు లభించే మూలధన లాభాలపై గతంలో పన్ను మినహాయింపు ఉండేది. అయితే 2026 బడ్జెట్ తర్వాత పన్ను నిబంధనల్లో మార్పులు చోటుచేసుకున్నాయి. అయినప్పటికీ వడ్డీ ఆదాయం మాత్రమే ఆదాయపు పన్నుకు లోబడి ఉంటుంది. బాండ్ల బదిలీ ద్వారా వచ్చే దీర్ఘకాలిక మూలధన లాభాలకు ఇండెక్సేషన్ ప్రయోజనాలు వర్తిస్తాయి.ఏమిటీ ఎస్జీబీ పథకం?భౌతిక బంగారం కొనుగోలు అవసరం లేకుండా బంగారం ధరల పెరుగుదల ప్రయోజనం పొందేందుకు కేంద్ర ప్రభుత్వం 2015లో ఈ పథకాన్ని ప్రారంభించింది. బంగారం ధరల పెరుగుదలతో పాటు 2.5 శాతం వార్షిక వడ్డీ కూడా లభించడం ఈ పథకాన్ని ప్రత్యేకంగా నిలిపింది. దేశంలో భౌతిక బంగారం దిగుమతులపై ఆధారపడటాన్ని తగ్గించడం, గృహ పొదుపులను ఆర్థిక ఆస్తులుగా మలచడం ఈ పథకం ప్రధాన లక్ష్యాలు.అయితే ప్రభుత్వం 2023 చివరి నుంచి కొత్త సావరిన్ గోల్డ్ బాండ్ల జారీని నిలిపివేసింది. నిర్వహణ వ్యయాలు పెరగడం, గోల్డ్ ఈటీఎఫ్లు, డిజిటల్ గోల్డ్ వంటి ప్రత్యామ్నాయాల ప్రాచుర్యం పెరగడం ఇందుకు ప్రధాన కారణాలుగా పేర్కొంది. అయితే ఇప్పటికే జారీ చేసిన బాండ్లు చెల్లుబాటులోనే ఉంటాయి. పెట్టుబడిదారులు వాటిని మెచ్యూరిటీ వరకు కొనసాగించవచ్చు లేదా అర్హత వచ్చినప్పుడు ముందస్తు రిడెంప్షన్ను ఎంచుకోవచ్చు.ఇదీ చదవండి: ఈజీగా ‘EPF 100% విత్డ్రా’.. కొత్తగా మారిందిదే.. -

కాలం కరిగేలోపే.. కలల నిధిని గెలిచేద్దాం!

ఇంట్లో పిల్లలు పసిప్రాయంలో పాఠశాల మెట్లు ఎక్కడం, చూస్తూ చూస్తూనే స్కూల్ విద్య పూర్తి అవ్వడం వేగంగా జరిగిపోతాయి. అప్పటివరకు కేవలం పాఠశాల ఫీజులకే పరిమితమైన తల్లిదండ్రుల ఆలోచనలు.. ఒక్కసారిగా కాలేజీ ఫీజులు, వృత్తిపరమైన కోర్సులు లేదా విదేశీ విద్య వైపు మళ్లుతాయి. అప్పుడే ఆర్థిక వాస్తవికత తెలిసొస్తుంది.సమస్య ఏమిటంటే, విద్యా రంగంలో ద్రవ్యోల్బణం నిశ్శబ్దంగా, వేగంగా పెరుగుతుంది. భారతదేశంలో ఐఐటీ, ఐఐఎం లేదా మెడిసిన్ వంటి ప్రొఫెషనల్ కోర్సుల ఖర్చులే ఇప్పుడు రూ.లక్షల్లో ఉన్నాయి. ఇక ట్యూషన్ ఫీజు, వసతి, జీవన ప్రమాణాలను లెక్కిస్తే విదేశీ విద్య రూ.కోట్లలోకి చేరుతోంది. పిల్లలకు 17 లేదా 18 ఏళ్లు వచ్చేసరికి సరైన ఆర్థిక ప్రణాళిక లేకపోతే ఆ తప్పును సరిదిద్దుకోవడానికి సమయం అసలు మిగలదు.ఇక్కడే మ్యూచువల్ ఫండ్స్ సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ఒక ఆయుధంగా మారుతుంది. విద్యా ప్రణాళిక విషయానికి వస్తే జీవితంలో ఆలస్యంగా పెద్ద మొత్తాలను పెట్టుబడి పెట్టడం కంటే చిన్న మొత్తంతోనైనా ముందుగా ప్రారంభించడం అత్యంత కీలకమైన అంశం.కాంపౌండింగ్ చేసే అద్భుతంచాలా మంది తల్లిదండ్రులు తమ పిల్లల ఉన్నత చదువుల కోసం రూ.1 కోటి విద్యా నిధిని నిర్మించాలంటే చాలా పెద్ద మొత్తంలో లేదా అగ్రెసివ్గా పెట్టుబడి పెట్టాలని భావిస్తారు. కానీ ఆర్థిక సూత్రాల ప్రకారం పెద్ద మొత్తంతో మొదలుపెట్టడం కంటే ముందస్తుగా ప్రారంభించడమే చాలా ముఖ్యం. పిల్లలకు 3 లేదా 4 సంవత్సరాల వయసు ఉన్నప్పుడే పెట్టుబడి ప్రారంభించే తల్లిదండ్రులకు ఆ డబ్బు వృద్ధి చెందడానికి ఒక దశాబ్దానికి పైగా సమయం దొరుకుతుంది. తక్కువ నెలవారీ సిప్ మొత్తాలు కూడా కాలక్రమేణా పెద్ద నిధిగా మారడానికి సుదీర్ఘ సమయం తోడ్పడుతుంది.ఉదాహరణకు, డైవర్సిఫైడ్ ఈక్విటీ మ్యూచువల్ ఫండ్స్లో ప్రారంభించే సిప్కు 12 నుంచి 15 సంవత్సరాల కాలపరిమితి లభిస్తే రాబడిపై అదనపు రాబడి వచ్చి చేరుతుంది. మొదటి కొన్ని సంవత్సరాలు ఈ వృద్ధి పెద్దగా కనిపించకపోవచ్చు. కానీ కాంపౌండింగ్ అసలు విశ్వరూపం తరువాతి సంవత్సరాల్లో, ముఖ్యంగా ఫండ్ సైజ్ పెద్దదవుతున్న కొద్దీ స్పష్టంగా కనిపిస్తుంది.వాయిదా వేస్తే పెను భారంప్రస్తుత కాలంలో స్కూలు ఫీజులు, హోమ్ లోన్లు, రోజువారీ నిత్యావసరాలు, మారుతున్న జీవనశైలి ఖర్చుల వల్ల తల్లిదండ్రులు తరచుగా దీర్ఘకాలిక పెట్టుబడులను వాయిదా వేస్తుంటారు. ‘ముందు ఈ ఖర్చులు చూసుకుందాం, పెట్టుబడి తర్వాత చేయవచ్చు’ అనుకోవడం చాలా పెద్ద పొరపాటు.ఆదాయానికి తగ్గట్లుగా అడుగులుతల్లిదండ్రుల కెరీర్ ప్రారంభంలో లేదా పిల్లలు చిన్నగా ఉన్నప్పుడు ఆదాయం తక్కువగా ఉండటం సహజం. అందుకే పెద్ద మొత్తంలో సిప్లు ప్రారంభించడానికి తల్లిదండ్రులు వెనుకాడతారు. ఈ సమస్యకు స్టెప్-అప్ సిప్ అద్భుతమైన పరిష్కారం.ఒకేసారి పెద్ద మొత్తంతో కాకుండా ప్రస్తుతం మీ బడ్జెట్కు అనుకూలమైన మొత్తంతో (ఉదాహరణకు రూ.5,000) ప్రారంభించవచ్చు.ఏటా మీ జీతం లేదా ఆదాయం పెరిగే కొద్దీ ఈ సిప్ మొత్తాన్ని క్రమంగా (ఉదాహరణకు 10% చొప్పున) పెంచుకుంటూ పోవచ్చు.ఈ క్రమంలో రూ.5,000 కాస్తా కాలక్రమేణా రూ.8,000, రూ.12,000గా మారుతుంది. ఇది మీ ప్రస్తుత ఆర్థిక బడ్జెట్కు ఎలాంటి అంతరాయం కలిగించదు.దీర్ఘకాలంలో ఈ చిన్న క్రమబద్ధమైన పెంపు మీ తుది నిధిని ఊహించని రీతిలో పెంచుతుంది. ఎందుకంటే అదనంగా జతచేసే ప్రతి రూపాయికి కూడా కాంపౌండింగ్ సంవత్సరాల తరబడి వర్తిస్తుంది.దీర్ఘకాలంలో వరంవిద్యా లక్ష్యాలు అనేవి సాధారణంగా 12 నుంచి 15 సంవత్సరాల సుదీర్ఘ కాలపరిమితితో కూడుకున్నవి. పెట్టుబడి కాలపరిమితి పెరిగే కొద్దీ మార్కెట్ స్వల్పకాలిక హెచ్చుతగ్గులు లేదా అస్థిరత కలిగించే ప్రమాదం చాలా వరకు తగ్గిపోతుంది. నిజానికి మార్కెట్లు పతనమైనప్పుడు సిప్లను కొనసాగించడం వల్ల దీర్ఘకాలిక పెట్టుబడిదారులకు ఒక పెద్ద ప్రయోజనం చేకూరుతుంది. తక్కువ ధరలకే ఎక్కువ మ్యూచువల్ ఫండ్ యూనిట్లు లభిస్తాయి. కానీ, మార్కెట్ పడిపోయిన ప్రతిసారీ భయపడి పెట్టుబడులు ఆపేసే తల్లిదండ్రులు కాంపౌండింగ్ ప్రక్రియకు స్వయంగా బ్రేకులు వేసుకున్న వారవుతారు.స్థిరత్వమే ముఖ్యంఆర్థిక మార్కెట్లలో అత్యంత విజయవంతమైన పోర్ట్ఫోలియోలు మార్కెట్ను కచ్చితంగా అంచనా వేయడం వల్ల నిర్మితం కాలేదు. కేవలం పెట్టుబడిదారులు చూపిన స్థిరత్వం వల్లే సాధ్యపడ్డాయి. మంచి కాలం, చెడు కాలం, మార్కెట్ క్రాష్లు, ప్రపంచ ఆర్థిక అనిశ్చితులు, మారుతున్న జీవిత పరిస్థితులన్నింటినీ తట్టుకుని ఎవరైతే తమ నెలవారీ సిప్లను కొనసాగించారో వారే విజేతలుగా నిలిచారని గుర్తుంచుకోవాలి.ఇదీ చదవండి: ఒక్కసారిగా తిరగబడిన బంగారం ధరలు -

HDFC బ్యాంక్ అలర్ట్: EMI కస్టమర్లకు షాక్!

దేశంలోని అతిపెద్ద ప్రైవేట్ బ్యాంకుల్లో ఒకటైన హెచ్డీఎఫ్సీ బ్యాంక్ (HDFC Bank) తన మార్జినల్ కాస్ట్ ఆఫ్ ఫండ్స్ బేస్డ్ లెండింగ్ రేట్ (MCLR)ను పలు కాలపరిమితులపై 5 నుంచి 10 బేసిస్ పాయింట్ల వరకు పెంచింది. కొత్త రేట్లు జూన్ 8, 2026 నుంచి అమల్లోకి వచ్చాయి. దీంతో ఎంసీఎల్ఆర్ ఆధారిత గృహ, వ్యక్తిగత, వాహన రుణాలు తీసుకున్న కొందరు కస్టమర్లకు భవిష్యత్తులో ఈఎంఐలు (EMI) పెరిగే అవకాశం ఉంది.ఆర్బీఐ రెపో రేటు స్థిరంగానే.. అయినా పెంపు ఎందుకు?గత వారం జరిగిన ద్రవ్య విధాన సమీక్షలో ఆర్బీఐ రెపో రేటును 5.25 శాతం వద్ద యథాతథంగా కొనసాగించింది. అయితే బ్యాంకుల నిధుల సమీకరణ వ్యయం, డిపాజిట్ ఖర్చులు, మార్కెట్ పరిస్థితులు వంటి అంశాల ఆధారంగా ఎంసీఎల్ఆర్ను బ్యాంకులు స్వతంత్రంగా నిర్ణయిస్తాయి. అందుకే రెపో రేటులో మార్పు లేకపోయినా హెచ్డీఎఫ్సీ బ్యాంక్ తన అంతర్గత బెంచ్మార్క్ రేట్లను సవరించింది.ఏయే కాలపరిమితుల్లో ఎంత పెరిగింది?సవరించిన ఎంసీఎల్ఆర్ రేట్ల ప్రకారం ఓవర్నైట్ రేటు 8.05 శాతం నుంచి 8.10 శాతానికి పెరిగింది. మూడు నెలల ఎంసీఎల్ఆర్ 8.15 శాతం నుంచి 8.20 శాతానికి, ఆరు నెలల ఎంసీఎల్ఆర్ 8.30 శాతం నుంచి 8.35 శాతానికి చేరింది.రిటైల్ రుణాలకు కీలక బెంచ్మార్క్గా భావించే ఒక సంవత్సరం ఎంసీఎల్ఆర్ 8.35 శాతం నుంచి 8.40 శాతానికి పెరిగింది. రెండేళ్ల ఎంసీఎల్ఆర్లో అత్యధికంగా 10 బేసిస్ పాయింట్ల పెంపు చోటుచేసుకుని 8.45 శాతం నుంచి 8.55 శాతానికి చేరగా, మూడేళ్ల ఎంసీఎల్ఆర్ 8.60 శాతం నుంచి 8.65 శాతానికి పెరిగింది. ఒక నెల ఎంసీఎల్ఆర్ మాత్రం 8.05 శాతం వద్ద యథాతథంగా కొనసాగింది.తాజా ఎంసీఎల్ఆర్ రేట్లు🔹 ఓవర్నైట్ – 8.10%🔹 1 నెల – 8.05%🔹 3 నెలలు – 8.20%🔹 6 నెలలు – 8.35%🔹 1 సంవత్సరం – 8.40%🔹 2 సంవత్సరాలు – 8.55%🔹 3 సంవత్సరాలు – 8.65%ఈఎంఐలు వెంటనే పెరుగుతాయా?అలా ఏం లేదు. ఎంసీఎల్ఆర్కు అనుసంధానమైన రుణాల్లో వడ్డీ రేటు ప్రతి నెల, త్రైమాసికం లేదా వార్షిక రీసెట్ తేదీకి అనుగుణంగా మారుతుంది. కాబట్టి మీ రుణ ఖాతాకు తదుపరి రీసెట్ తేదీ వచ్చినప్పుడు మాత్రమే కొత్త ఎంసీఎల్ఆర్ ప్రభావం కనిపిస్తుంది. ఈఎంఐ పెరగవచ్చు లేదా రుణ కాలపరిమితి పొడిగించవచ్చు. ఇది రుణ ఒప్పంద నిబంధనలపై ఆధారపడి ఉంటుంది.అసలేమిటీ ఎంసీఎల్ఆర్?ఎంసీఎల్ఆర్ (మార్జినల్ కాస్ట్ ఆఫ్ ఫండ్స్ బేస్డ్ లెండింగ్ రేట్) అనేది బ్యాంకు రుణాలను ఇవ్వగల కనీస వడ్డీ రేటు. 2016లో ఆర్బీఐ ఈ విధానాన్ని ప్రవేశపెట్టింది. బ్యాంకు నిధుల వ్యయం, నిర్వహణ ఖర్చులు, నగదు నిల్వల వ్యయం వంటి అంశాలను పరిగణనలోకి తీసుకుని దీనిని నిర్ణయిస్తారు. అనేక పాత గృహ, వ్యక్తిగత, వాహన రుణాలు ఇప్పటికీ ఎంసీఎల్ఆర్ ఆధారంగానే కొనసాగుతున్నాయి.బేస్ రేట్, బీపీఎల్ఆర్ యథాతథంహెచ్డీఎఫ్సీ బ్యాంక్ బేస్ రేట్ ప్రస్తుతం 8.80 శాతంగా కొనసాగుతోంది. అలాగే బెంచ్మార్క్ ప్రైమ్ లెండింగ్ రేట్ (BPLR) 17.30 శాతంగా ఉంది. ఈ రేట్లు డిసెంబర్ 26, 2025 నుంచి అమల్లో ఉన్నాయి.రుణగ్రహీతలు ఏం చేయాలి?మీ హోమ్ లోన్ లేదా ఇతర రుణం ఎంసీఎల్ఆర్ ఆధారితమా, లేక EBLR/రెపో-లింక్డ్ విధానంలో ఉందా అనేది ఒకసారి చెక్ చేసుకోవడం మంచిది. ఎంసీఎల్ఆర్ ఆధారిత రుణాలు ఉన్నవారు తమ తదుపరి రీసెట్ తేదీని పరిశీలించి ఈఎంఐపై పడే ప్రభావాన్ని ముందుగానే అంచనా వేసుకోవచ్చు. రెపో-లింక్డ్ రుణాలపై ఈ తాజా ఎంసీఎల్ఆర్ పెంపు ప్రత్యక్ష ప్రభావం చూపదు. -

ఈజీగా ‘EPF 100% విత్డ్రా’.. కొత్తగా మారిందిదే..

ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ ఆర్గనైజేషన్ (ఈపీఎఫ్ఓ) తన సభ్యులకు మరింత సౌలభ్యం కల్పించే కీలక మార్పులు ఇటీవల తీసుకొచ్చింది. ముఖ్యంగా ప్రత్యేక పరిస్థితుల్లో ఈపీఎఫ్ ఖాతాలోని మొత్తం సొమ్మును (100 శాతం) ఉపసంహరించుకునే ప్రక్రియను సరళతరం చేసింది. అర్హత ఉన్న సభ్యులు నిర్దిష్ట అత్యవసర పరిస్థితుల్లో నిధులను ఉపసంహరించుకునేందుకు ప్రత్యేక కారణాలను వివరించాల్సిన అవసరం కూడా లేదు.గత అక్టోబర్లో కేంద్ర ప్రభుత్వం జారీ చేసిన నోటిఫికేషన్కు అనుగుణంగా ఈ మార్పులు అమల్లోకి వచ్చాయి. గతంలో ఉపసంహరణ కోసం కారణాలను స్పష్టంగా పేర్కొనడంతో పాటు సంబంధిత ఆధారాలను సమర్పించాల్సి వచ్చేది. దీంతో అనేక క్లెయిమ్లు సాంకేతిక కారణాలతో తిరస్కరణకు గురయ్యేవి. కొత్త విధానంతో ఈ సమస్యలు తగ్గే అవకాశం ఉందని ఈపీఎఫ్ఓ భావిస్తోంది.గతంలో ఎలా ఉండేదంటే..గతంలో ఈపీఎఫ్ సభ్యులు ప్రకృతి వైపరీత్యాలు, మహమ్మారి, సంస్థ లాక్అవుట్, దీర్ఘకాల నిరుద్యోగం వంటి ప్రత్యేక పరిస్థితుల్లో తమ ఈపీఎఫ్ నిధులను పూర్తిగా ఉపసంహరణకు దరఖాస్తు చేసుకునే అవకాశం ఉండేది. అయితే ఇందుకు నిర్దిష్ట కారణాన్ని పేర్కొనడం, అవసరమైన ధ్రువీకరణ పత్రాలు సమర్పించడం తప్పనిసరి. కొన్ని సందర్భాల్లో పేర్కొన్న కారణం ఈపీఎఫ్ఓ ఆమోదించిన కేటగిరీల్లో లేకపోవడంతో క్లెయిమ్లు తిరస్కరణకు గురయ్యేవి.ఏ పరిస్థితుల్లో 100% ఉపసంహరణ?ఈపీఎఫ్ఓ నిబంధనల ప్రకారం కింది ప్రత్యేక పరిస్థితుల్లో పూర్తి మొత్తాన్ని ఉపసంహరించుకునే అవకాశం ఉంటుంది. అవి..🔸 సమ్మె, లాక్అవుట్ లేదా సంస్థ మూసివేత కారణంగా 15 రోజులకుపైగా వేతనం లేకుండా ఉండటం.🔸 రెండు నెలలకు పైగా జీతాలు అందకపోవడం.🔸 ఉద్యోగం నుంచి తొలగింపు లేదా డిశ్చార్జ్కు సంబంధించిన కేసు కోర్టులో పెండింగ్లో ఉండటం.🔸 సంస్థ ఆరు నెలలకు పైగా మూతపడటం వల్ల ఉద్యోగి నిరుద్యోగిగా మారడం.🔸 సభ్యుడు లేదా కుటుంబ సభ్యుల వైద్య చికిత్స కోసం అత్యవసర నిధుల అవసరం ఏర్పడటం.కొత్త నిబంధనలో ప్రత్యేకత ఇదే..కొత్తగా తీసుకొచ్చిన వెసులుబాటుతో అత్యవసర పరిస్థితుల్లో 100 శాతం ఈపీఎఫ్ ఉపసంహరణ కోసం దరఖాస్తు చేసే సమయంలో కారణాన్ని ప్రత్యేకంగా పేర్కొనాల్సిన అవసరం ఉండదు. సభ్యుడు సంబంధిత కేటగిరీ కింద క్లెయిమ్ సమర్పిస్తే సరిపోతుంది. దీనివల్ల క్లెయిమ్ల పరిశీలన వేగవంతం కావడంతో పాటు తిరస్కరణలు, ఫిర్యాదులు తగ్గుతాయని అధికారులు చెబుతున్నారు.సాధారణ పరిస్థితుల్లో 75% వరకు మాత్రమేఅయితే ప్రతి సభ్యుడు ఎప్పుడైనా తన మొత్తం ఈపీఎఫ్ బ్యాలెన్స్ను తీసుకోలేడు. సాధారణ పరిస్థితుల్లో అర్హత కలిగిన మొత్తంలో గరిష్ఠంగా 75 శాతం వరకు మాత్రమే ఉపసంహరణకు అనుమతి ఉంటుంది. 100 శాతం ఉపసంహరణ మాత్రం ప్రత్యేక పరిస్థితుల్లోనే వర్తిస్తుంది.డిజిటల్ సేవలకు ప్రాధాన్యంగత రెండేళ్లుగా ఈపీఎఫ్ఓ సేవలను పూర్తిగా డిజిటలైజ్ చేసే దిశగా చర్యలు తీసుకుంటోంది. యూనివర్సల్ అకౌంట్ నంబర్ (UAN) ఆధారంగా ఆన్లైన్ క్లెయిమ్లు, ఆటో సెటిల్మెంట్, బ్యాంక్ ఖాతా ధ్రువీకరణ వంటి సేవలను వేగవంతం చేసింది. దీంతో చాలా క్లెయిమ్లు కొద్ది రోజుల్లోనే పరిష్కారం అవుతున్నాయి. -

డాలర్లలో పెట్టుబడి.. కొత్త మ్యూచువల్ ఫండ్

ఇంటర్నేషనల్ ఫైనాన్షియల్ సర్వీసెస్ సెంటర్స్ అథారిటీ (ఐఎఫ్ఎస్సీఏ) నియంత్రణలో ఉండే మార్సెలస్ ఇన్వెస్ట్మెంట్ మేనేజర్స్–గిఫ్ట్ ఐఎఫ్ఎస్సీ తాజాగా గ్లోబల్ ఈక్విటీస్ ఫండ్ని ఆవిష్కరించింది. భారతీయ ఇన్వెస్టర్లు.. గ్లోబల్ వ్యాపారాల్లో పెట్టుబడులు పెట్టేందుకు ఇది ఉపయోగపడుతుంది. ఈ న్యూ ఫండ్ ఆఫర్ జూన్ 8న ప్రారంభమై జూన్ 19న ముగుస్తుంది.కనీసం 5,000 డాలర్లు పెట్టుబడి పెట్టాల్సి ఉంటుంది. ఈ ఫండ్ ప్రధానంగా డిఫెన్స్–ఏరోస్పేస్, విద్యుదుత్పత్తి, లగ్జరీ కన్జంప్షన్ తదితర ట్రెండ్స్కి అనుగుణంగా ఉన్న సంస్థల్లో ఇన్వెస్ట్ చేస్తుంది. పెట్టుబడులను విదేశీ కరెన్సీలో రిడీమ్ చేసుకోవచ్చు. పాన్, ఆధార్ వివరాలతో ఇన్వెస్ట్ చేయొచ్చు. గిఫ్ట్ సిటీలో విడిగా బ్యాంకు ఖాతా అవసరం లేదు. -

లగ్జరీ ఇల్లు, కారు.. ఏవి ధనవంతుల ఆస్తులు?

పాపులర్ పర్సనల్ ఫైనాన్స్ పుస్తకం రిచ్ ‘డాడ్ పూర్ డాడ్’ (Rich Dad Poor Dad) రచయిత, ప్రముఖ ఇన్వెస్ట్మెంట్ గురూ రాబర్ట్ కియోసాకి (Robert Kiyosaki) ఆస్తులు (Assets), అప్పులు (Liabilities) మధ్య తేడాను అర్థం చేసుకోవడమే నిజమైన సంపదకు తొలి మెట్టు అని పేర్కొన్నారు. ఈ మేరకు ఆయన తాజాగా ఫేస్బుక్లో చేసిన పోస్టు విస్తృత చర్చకు దారి తీసింది.చాలామంది ఖర్చుతో కూడుకున్న వస్తువులను సంపదగా భావిస్తారని, అయితే అధిక ధర ఉన్నంత మాత్రాన అది ఆదాయం తెచ్చిపెట్టే ఆస్తి కాదని కియోసాకి వివరించారు. ప్రతి నెలా మన జేబులోకి డబ్బు వస్తే అది ఆస్తి, జేబులో నుంచి డబ్బు వెళ్తే అది అప్పు అని ఆయన సరళమైన నిర్వచనం ఇచ్చారు.ఈ సందర్భంగా ఖరీదైన ఇల్లు, విలాసవంతమైన కారు వంటి వాటిని ఉదాహరణగా చూపించారు. ఇంటికి గృహ రుణం, పన్నులు, బీమా, నిర్వహణ ఖర్చులు ఉంటాయని, కారు కొనుగోలు చేసిన వెంటనే విలువ తగ్గడం ప్రారంభమవుతుందని తెలిపారు. అందువల్ల ఇవి ఎక్కువగా అప్పుల కిందకే వస్తాయని పేర్కొన్నారు.మరోవైపు అద్దె ఆదాయం వచ్చే రియల్ ఎస్టేట్, డివిడెండ్లు చెల్లించే షేర్లు, లాభాలు ఆర్జించే వ్యాపారాలు, రాయల్టీలు తెచ్చిపెట్టే మేధో సంపత్తి హక్కులు, డిజిటల్ ఉత్పత్తులు వంటి వాటిని నిజమైన ఆస్తులుగా అభివర్ణించారు. ఇవి నిరంతరం నగదు ప్రవాహాన్ని సృష్టించి యజమానికి ఆదాయం అందిస్తాయని చెప్పారు.సంపన్నులు ముందుగా ఆస్తులను కొనుగోలు చేస్తారని, మధ్యతరగతి ప్రజలు ముందుగా అప్పులను పెంచుకుని తర్వాత ఆర్థిక స్వేచ్ఛ ఎందుకు రాలేదని ఆశ్చర్యపడుతుంటారని కియోసాకి వ్యాఖ్యానించారు. పాఠశాలలు, ఆర్థిక వ్యవహారాలపై సలహాలు ఇచ్చే అనేక మంది కూడా ఈ మౌలిక సూత్రాన్ని బోధించడం లేదని ఆయన అభిప్రాయపడ్డారు.అమెరికన్ డ్రీమ్ అంటే పెద్ద ఇల్లు కాదని, ఆర్థిక స్వేచ్ఛేనని కియోసాకి పేర్కొన్నారు. ప్రతి నెలా ఆదాయం తెచ్చిపెట్టే ఆస్తులను సృష్టించుకోవడం ద్వారానే నిజమైన స్వేచ్ఛ సాధ్యమవుతుందని తన పోస్టులో స్పష్టం చేశారు. -

గ్యాస్ ధరలు హైదరాబాద్లోనే ఎక్కువ.. ఎందుకు?

దేశవ్యాప్తంగా వంట గ్యాస్ సిలిండర్ ధరలు పెరిగాయి. ఈ పెంపు దేశమంతా ఒకేలా ఉన్నప్పటికీ, గ్యాస్ సిలిండర్ల ధరలు ఒక్కో రాష్ట్రంలో, నగరంలో ఒక్కోలా ఉంటున్నాయి. ఈ గ్యాస్ సిలిండర్లను సరఫరా చేస్తున్న కంపెనీలు దేశవ్యాప్తంగా ఒకటే అయినప్పటికీ, తుది రిటైల్ ధర ఎందుకు భిన్నంగా ఉంటుంది అన్న సందేహం చాలా మందికి ఉంటుంది. ఈ ధరల వ్యత్యాసానికి కారణాలేంటో ఈ కథనంలో తెలుసుకుందాం..దేశవ్యాప్తంగా గృహ వినియోగ ఎల్పీజీ (14.2 కిలోల) సిలిండర్ ధరలు మరోసారి పెరిగాయి. జూన్ 7 నుంచి అమల్లోకి వచ్చిన తాజా సవరణతో ఒక్కో సిలిండర్పై రూ.29 పెరిగింది. గత మూడు నెలల్లో ఇది రెండో పెంపు కావడం గమనార్హం. మార్చిలో రూ.60 పెరిగిన తర్వాత ఇప్పుడు మరోసారి ధరలు పెరగడంతో కుటుంబాలపై అదనపు భారం పడనుంది.ప్రధాన నగరాల్లో తాజా ధరలునగరం14.2 కిలోల ఎల్పీజీ ధరన్యూఢిల్లీరూ.942ముంబైరూ.941.50కోల్కతారూ.968చెన్నైరూ.957.50హైదరాబాద్రూ.994బెంగళూరురూ.915.50తాజా పెంపుతో దేశంలోని ప్రధాన నగరాల మధ్య దాదాపు రూ.80 వరకు ధరల వ్యత్యాసం కనిపిస్తోంది. హైదరాబాద్లో సిలిండర్ ధర రూ.994గా ఉండగా, బెంగళూరులో అదే సిలిండర్ రూ.915.50కే లభిస్తోంది.ఒకే దేశంలో.. ఒకే గ్యాస్.. ధరలు ఎందుకు వేరు?ఎల్పీజీని సరఫరా చేస్తున్న కంపెనీలు దేశవ్యాప్తంగా ఒకటే అయినప్పటికీ, తుది రిటైల్ ధర రాష్ట్రాల వారీగా మారుతుంది. దీనికి ప్రధాన కారణాలు ఇవే.రాష్ట్ర పన్నుల ప్రభావంప్రతి రాష్ట్రం ఎల్పీజీపై వేర్వేరు స్థాయిలో వ్యాట్, స్థానిక పన్నులు లేదా సెస్సులు విధిస్తుంది. ఈ పన్నుల రేట్లు మారడంతో వినియోగదారుడు చెల్లించే ధరలో తేడా వస్తుంది.రవాణా ఖర్చులుఎల్పీజీ బాట్లింగ్ ప్లాంట్లు, నిల్వ కేంద్రాల నుంచి సిలిండర్లను నగరాలకు తరలించడానికి అయ్యే రవాణా వ్యయం కూడా ధరను ప్రభావితం చేస్తుంది. సరఫరా కేంద్రాలకు దూరంగా ఉన్న ప్రాంతాల్లో ఈ ఖర్చు ఎక్కువగా ఉంటుంది.పంపిణీ వ్యయండీలర్ల కమిషన్, స్థానిక పంపిణీ ఖర్చులు, లాజిస్టిక్స్ వ్యయాలు ప్రాంతాల వారీగా మారుతుంటాయి. దీంతో తుది ధరలో స్వల్ప తేడాలు కనిపిస్తాయి.పెంపు వెనుక కారణాలుఅంతర్జాతీయ మార్కెట్లో ఇంధన ధరల పెరుగుదల, మధ్యప్రాచ్య భౌగోళిక ఉద్రిక్తతలు, దిగుమతి వ్యయాల పెరుగుదల కారణంగా ప్రభుత్వ రంగ చమురు మార్కెటింగ్ సంస్థలపై భారం పెరిగిందని పరిశ్రమ వర్గాలు చెబుతున్నాయి. తాజా పెంపునకు ముందు ప్రతి గృహ సిలిండర్పై వందల రూపాయల మేర నష్టాన్ని ఆయిల్ మార్కెటింగ్ కంపెనీలు భరిస్తున్నట్లు నివేదికలు పేర్కొన్నాయి.హైదరాబాద్లో ఎందుకు అత్యధిక ధర?తెలంగాణలో స్థానిక పన్నులు, రవాణా, పంపిణీ వ్యయాల ప్రభావంతో హైదరాబాద్లో ధర దేశంలోని అనేక మెట్రో నగరాల కంటే ఎక్కువగా ఉంది. దీంతో ప్రస్తుతం ప్రధాన నగరాల్లో హైదరాబాద్ అత్యంత ఖరీదైన గృహ ఎల్పీజీ మార్కెట్లలో ఒకటిగా నిలిచింది.వినియోగదారులపై అదనపు భారంమార్చి నుంచి ఇప్పటివరకు గృహ ఎల్పీజీ సిలిండర్ ధర మొత్తం రూ.89 పెరిగింది. దీంతో నెలకు ఒకటి లేదా అంతకంటే ఎక్కువ సిలిండర్లు వినియోగించే కుటుంబాల ఖర్చులు మరింత పెరగనున్నాయి. ముఖ్యంగా మధ్యతరగతి, దిగువ మధ్యతరగతి కుటుంబాల గృహ బడ్జెట్పై ఈ పెంపు ప్రభావం చూపే అవకాశం ఉంది.ఇదీ చదవండి: ఎల్పీజీ సిలిండర్లు.. ఎన్ని రంగులో.. -

EPF 8.25% వడ్డీ ఎప్పుడు జమ అవుతుంది.. ఎలా చెక్ చేసుకోవాలి?

దేశంలోని కోట్లాది ఉద్యోగులకు ఊరటనిస్తూ ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ ఆర్గనైజేషన్ (ఈపీఎఫ్ఓ) 2025-26 ఆర్థిక సంవత్సరానికి ఈపీఎఫ్ డిపాజిట్లపై వడ్డీ రేటును 8.25 శాతంగా కొనసాగించింది. గత మార్చిలో జరిగిన సెంట్రల్ బోర్డ్ ఆఫ్ ట్రస్టీస్ (సీబీటీ) సమావేశంలో ఈ నిర్ణయం తీసుకోగా, ఇది వరుసగా మూడో ఏడాది కూడా అదే స్థాయిలో కొనసాగుతున్న వడ్డీ రేటుగా నిలిచింది. అయితే ఇది ఎప్పుడు జమవుతుందని ఉద్యోగులు ఆతృతగా ఎదురుగా చూస్తున్నారు.వడ్డీ జమ ఎప్పుడు?వడ్డీ రేటును సీబీటీ సిఫారసు చేసినప్పటికీ, అది ఖాతాల్లో జమ కావాలంటే కేంద్ర ప్రభుత్వం అధికారిక ఆమోదం ఇవ్వాల్సి ఉంటుంది. ఆ ప్రక్రియ పూర్తయిన తర్వాతే ఈపీఎఫ్ఓ సభ్యుల ఖాతాల్లో వడ్డీని జమ చేస్తుంది. ప్రస్తుతం ఈపీఎఫ్ఓ ఖచ్చితమైన తేదీని ప్రకటించలేదు. గత అనుభవాలను బట్టి చూస్తే జూన్ నుంచి సెప్టెంబర్ మధ్యలో వడ్డీ జమయ్యే అవకాశం ఉందని ఆర్థిక నిపుణులు చెబుతున్నారు.ఆలస్యమైనా నష్టం ఉండదువడ్డీ ఖాతాలో ఆలస్యంగా కనిపిస్తే తమకు నష్టం జరుగుతుందేమోనని చాలామంది సభ్యులు ఆందోళన చెందుతుంటారు. అయితే ఈపీఎఫ్ పథకం నిబంధనల ప్రకారం సభ్యుల అర్హత కలిగిన నిల్వలపై వడ్డీని నిరంతరం లెక్కిస్తారు. ఖాతాలో ఎంట్రీ ఆలస్యంగా నమోదైనా, చెల్లించాల్సిన పూర్తి వడ్డీ మొత్తాన్ని సభ్యులకు జమ చేస్తారు. అందువల్ల పరిపాలనా ఆలస్యం వల్ల ఖాతాదారులు ఎలాంటి ఆర్థిక నష్టాన్ని ఎదుర్కోరు.పాస్బుక్లో ఈ ఎంట్రీ కనిపిస్తే వడ్డీ పడ్డట్టే..వడ్డీ జమ ప్రక్రియ పూర్తయిన తర్వాత ఈపీఎఫ్ పాస్బుక్లో “Int. Updated up to 31/03/2026” అనే ఎంట్రీ కనిపిస్తుంది. ఆ తర్వాత సభ్యులు తమ తాజా బ్యాలెన్స్ను పరిశీలించవచ్చు.బ్యాలెన్స్ చెక్ చేసుకునే మార్గాలుఈపీఎఫ్ సభ్యులు తమ ఖాతాలో వడ్డీ జమైందో లేదో కింది మార్గాల ద్వారా తెలుసుకోవచ్చు.🔸 ఉమంగ్ (UMANG) యాప్🔸 ఈపీఎఫ్ఓ సభ్యుల ఈ-సేవా పోర్టల్🔸 యూఏఎన్కు అనుసంధానమైన మొబైల్ నంబర్ నుంచి 9966044425కు మిస్డ్ కాల్🔸 7738299899కు UAN EPFOHO ENG (లేదా భాష కోడ్తో) ఎస్ఎంఎస్ పంపడంఅయితే ఈ సేవలను వినియోగించాలంటే యూఏఎన్ యాక్టివ్గా ఉండటంతో పాటు ఆధార్, పాన్, బ్యాంక్ ఖాతా వివరాలు లింక్ అయి ఉండాలి.స్థిరమైన రాబడితో ఉద్యోగులకు భరోసాప్రస్తుతం బ్యాంకు డిపాజిట్లు, బాండ్ ఈల్డ్లు ఒత్తిడిలో ఉన్న నేపథ్యంలో 8.25 శాతం ఈపీఎఫ్ వడ్డీ రేటు ఉద్యోగుల పదవీ విరమణ పొదుపులకు ఆకర్షణీయమైన రాబడిని అందిస్తోందని నిపుణులు పేర్కొంటున్నారు. ప్రభుత్వం ఆమోదం ఇచ్చిన వెంటనే వడ్డీ జమ ప్రక్రియ వేగవంతమయ్యే అవకాశం ఉంది. -

గోల్డ్ ఈటీఎఫ్ పెట్టుబడులపై ఆంక్షలు

న్యూఢిల్లీ: గోల్డ్ ఎక్స్ఛేంజ్ ట్రేడెడ్ ఫండ్ల(ఈటీఎఫ్లు)లో భారీ పెట్టుబడులపై హెచ్డీఎఫ్సీ మ్యూచువల్ ఫండ్ తాత్కాలికంగా పరిమితి విధించింది. వీటితోపాటు గోల్డ్ ఈటీఎఫ్ ఫండ్ ఆఫ్ ఫండ్(ఎఫ్వోఎఫ్) పెట్టుబడులకూ పరిమితి ఏర్పాటు చేసింది. ఇందుకు ఆర్థికపరమైన, మార్కెట్ సంబంధిత పరిస్థితులను ప్రస్తావిస్తోంది. వెరసి పసిడి ఈటీఎఫ్ పెట్టుబడులపై పరిమితులు విధించిన తొలి ఫండ్గా హెచ్డీఎఫ్సీ ఎంఎఫ్ నిలిచింది.ఈ నెల 8 నుంచి హెచ్డీఎఫ్సీ గోల్డ్ ఈటీఎఫ్లలో భారీ పెట్టుబడుల ఇన్వెస్టర్ల ప్రత్యక్ష సబ్ర్స్కిప్షన్ లావాదేవీలను అనుమతించబోమని ఒక నోట్లో స్పష్టం చేసింది. కనీసం రూ. 25 కోట్లు ప్రత్యక్షంగా ఇన్వెస్ట్చేసే పెట్టుబడిదారులకు తాజా పరిమితులు వర్తించనున్నట్లు తెలియజేసింది. ఒక నెలలో హెచ్డీఎఫ్సీ గోల్డ్ ఈటీఎఫ్ ఎఫ్వోఎఫ్లో రూ. 10 లక్షలవరకూ పెట్టుబడిని మాత్రమే ప్రాసెస్ చేయనున్నట్లు వెల్లడించింది. -

ఇలా అయితే ఏటీఎం సేవలు నిలిచిపోతాయ్..

దేశవ్యాప్తంగా ఏటీఎం సేవలు నగదు కొరత సమస్యను ఎదుర్కొనే ప్రమాదం ఉందని కాన్ఫెడరేషన్ ఆఫ్ ఏటీఎం ఇండస్ట్రీ (CATMi) ఇండియన్ బ్యాంక్స్ అసోసియేషన్(IBA)ను హెచ్చరించింది. ఏటీఎంలలో నింపాల్సిన నగదు అందుబాటులో లేకపోవడం వల్ల సేవలకు అంతరాయం కలిగే అవకాశం ఉందని పేర్కొంది. ముఖ్యంగా ప్రత్యక్ష నగదు బదిలీ (DBT) లబ్ధిదారులు, గ్రామీణ, సెమీ-అర్బన్ ప్రాంతాల్లో నగదుపై ఆధారపడే ప్రజలు ఇబ్బందులు ఎదుర్కొనే ప్రమాదం ఉందని ఆందోళన వ్యక్తం చేసింది.అవసరానికి తగ్గ నగదు అందడం లేదుసీఏటీఎంఐ ఐబీఏకు రాసిన లేఖ ప్రకారం, అనేక రాష్ట్రాల్లో బ్యాంకు శాఖలు, కరెన్సీ చెస్టుల నుంచి ఏటీఎంలలో లోడ్ చేయడానికి అవసరమైన నగదును పొందడంలో సభ్య సంస్థలు నిరంతరం ఇబ్బందులు ఎదుర్కొంటున్నాయి. మార్చి, ఏప్రిల్ నెలల్లో ఏటీఎంలకు రూ.94,000 కోట్ల నగదు అవసరమవగా, మార్చిలో కేవలం రూ.61,000 కోట్లు, ఏప్రిల్లో రూ.54,000 కోట్లు మాత్రమే అందుబాటులోకి వచ్చాయి. దీంతో అవసరమైన నగదులో వరుసగా 64 శాతం, 57 శాతం మాత్రమే నెరవేరిందని తెలిపింది. ఈ అంశాన్ని రిజర్వ్ బ్యాంక్ కరెన్సీ మేనేజ్మెంట్ విభాగం దృష్టికి కూడా తీసుకెళ్లినట్లు ‘బిజినెస్ స్టాండర్డ్’ కథనం పేర్కొంది.నగదు ఉంది.. కానీ ఏటీఎంలకు చేరడం లేదుఆసక్తికరమైన విషయం ఏమిటంటే దేశంలో చలామణిలో ఉన్న కరెన్సీ (Currency in Circulation) రికార్డు స్థాయిలో ఉంది. మే 22 నాటికి చలామణిలో ఉన్న నగదు రూ.42.54 లక్షల కోట్లకు చేరింది. అయినప్పటికీ ఏటీఎంలకు అవసరమైన నగదు సరఫరాలో లోటు కనిపిస్తోంది. దీంతో సమస్య నగదు కొరత కంటే పంపిణీ, లాజిస్టిక్స్, నగదు నిర్వహణ వ్యవస్థల్లోనే ఎక్కువగా ఉన్నట్లు పరిశ్రమ వర్గాలు భావిస్తున్నాయి.పెరుగుతున్న ఖర్చులు.. ఆపరేటర్ల ఆందోళనఏటీఎం పరిశ్రమ ప్రస్తుతం మరో సవాలును కూడా ఎదుర్కొంటోంది. పశ్చిమాసియా ఉద్రిక్తతల ప్రభావంతో ఇంధన ధరలు పెరగడం, పలు రాష్ట్రాల్లో కనీస వేతనాల పెంపు కారణంగా నగదు రవాణా, భద్రత, నిర్వహణ వ్యయాలు గణనీయంగా పెరిగాయి. నగదు రవాణా సంస్థలు, ఏటీఎం రీప్లెనిష్మెంట్ కంపెనీలు బ్యాంకుల నుంచి అధిక ఛార్జీలను కోరుతున్నాయి. ఖర్చులు 15-20 శాతం వరకు పెరిగినట్లు పరిశ్రమ అంచనా వేస్తోంది.తగ్గుతున్న ఏటీఎం లావాదేవీలుడిజిటల్ చెల్లింపుల విస్తరణతో ఏటీఎంల వినియోగం క్రమంగా తగ్గుతోంది. ఆర్బీఐ తాజా గణాంకాల ప్రకారం, 2025లో ఇదే కాలంలో 498.37 మిలియన్లుగా ఉన్న ఏటీఎం లావాదేవీలు 2026 మే నాటికి 446.50 మిలియన్లలకు పడిపోయాయి. ఏడాదిలో సుమారు 10.4 శాతం తగ్గుదల నమోదైంది. అయితే నగదు చలామణి మాత్రం పెరుగుతూనే ఉండటం విశేషం. ఇది ప్రజలు అత్యవసర అవసరాల కోసం నగదును నిల్వ ఉంచుతున్నారనే సంకేతంగా ఎస్బీఐ పరిశోధన నివేదిక పేర్కొంది.ఫీజుల పెంపు ప్రభావంగత ఏడాది నుంచి ఉచిత పరిమితిని దాటిన ఏటీఎం లావాదేవీలపై వసూలు చేసే ఛార్జీని రూ.21 నుంచి రూ.23కు పెంచారు. అలాగే ఇంటర్చేంజ్ ఫీజును రూ.17 నుంచి రూ.19కు పెంచినా, పెరిగిన నిర్వహణ ఖర్చులను అది భర్తీ చేయలేకపోతోందని పరిశ్రమ వర్గాలు చెబుతున్నాయి. దీంతో ఏటీఎం ఆపరేటర్ల లాభదాయకతపై ఒత్తిడి పెరుగుతోంది.ప్రజలపై ప్రభావం ఎంత?ప్రస్తుతం దేశవ్యాప్తంగా ఏటీఎంలు మూతపడే పరిస్థితి లేదని బ్యాంకింగ్ వర్గాలు స్పష్టం చేస్తున్నప్పటికీ, నగదు సరఫరా సమస్య కొనసాగితే కొన్ని ప్రాంతాల్లో తరచూ "క్యాష్ అవుట్" పరిస్థితులు కనిపించే అవకాశం ఉందని నిపుణులు చెబుతున్నారు. ముఖ్యంగా గ్రామీణ ప్రాంతాల్లో డీబీటీ లబ్ధిదారులు, రోజువారీ నగదు లావాదేవీలపై ఆధారపడే వర్గాలు ఇబ్బందులు ఎదుర్కొనే అవకాశముంది. అందువల్ల నగదు పంపిణీ వ్యవస్థను బలోపేతం చేయడం, ఏటీఎం రీప్లెనిష్మెంట్ ప్రక్రియను మరింత సమర్థవంతంగా మార్చడం అత్యవసరంగా మారింది. -

RBI నిర్ణయం.. బ్యాంకు EMIలపై ఇదే ప్రభావం..

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) కీలక వడ్డీరేట్లపై తన విధాన నిర్ణయాన్ని ప్రకటించింది. కీలక రెపో రేటును 5.25 శాతంగానే కొనసాగించాలని ఆర్బీఐ నిర్ణయించింది. ఆర్బీఐ గవర్నర్ సంజయ్ మల్హోత్రా నేతృత్వంలోని మానిటరీ పాలసీ కమిటీ (ఎంపీసీ) జూన్ 3 నుంచి జూన్5 మధ్య 2027 ఆర్థిక సంవత్సరానికి రెండవ ద్వైమాసిక విధాన సమావేశాన్ని నిర్వహించింది. అంతర్జాతీయంగా భౌగోళిక రాజకీయ, ఆర్థిక, వాణిజ్య అనిశ్చితులు.. రూపాయి అస్థిరతలు, ద్రవ్యోల్బణం పెరుగుతున్న తరుణంలో ఆర్బీఐ మానిటరీ పాలసీ కమిటీ కీలక రేట్లలో ఎలాంటి మార్పులు చేయలేదు.ఏమిటీ రెపో రేటు?ఆర్బీఐ తీసుకునే అత్యంత నిశితంగా పరిశీలించే నిర్ణయాలలో ఒకటి పాలసీ రెపో రేటు. ఇది మీరు ఇల్లు, కారు, వ్యక్తిగత రుణాలపై చెల్లించే వడ్డీ రేటును, ఫిక్స్డ్ డిపాజిట్లపై మీరు సంపాదించే రాబడిని, మీ మార్కెట్ పెట్టుబడుల పనితీరును కూడా నేరుగా ప్రభావితం చేస్తుంది. రెపో రేటు అనేది సెంట్రల్ బ్యాంక్ (ఆర్బీఐ) వాణిజ్య బ్యాంకులకు రుణాలు అందించే రేటు. అంటే మీ బ్యాంకు ఉదాహరణకు హెచ్డీఎఫ్సీ బ్యాంకుకు ఫండ్ అవసరమైనప్పుడల్లా ఈ రెపో రేటుతో ఆర్బీఐ నుండి రుణం తీసుకుంటుంది.హెచ్డీఎఫ్సీ బ్యాంకు అధిక వడ్డీకి రుణం తీసుకుంటే కస్టమర్లకు కూడా అధిక వడ్డీకి రుణం ఇస్తారు. రెపో రేటు ఎంత ఎక్కువగా ఉంటే, మీరు తీసుకునే రుణంపై మీరు ఎక్కువ వడ్డీ చెల్లించాల్సి ఉంటుంది. అది ఎంత తక్కువగా ఉంటే, మీ రుణంపై చెల్లించాల్సి వడ్డీ అంత తగ్గుతుందన్నమాట.ద్రవ్యోల్బణం పెరిగినప్పుడు, నియంత్రణలోకి తీసుకురావాల్సిన అవసరం ఉన్నప్పుడు రెపో రేటును పెంచే అంశాన్ని ఆర్బీఐ పరిగణించవచ్చు. అధిక వడ్డీ రేట్లు రుణాలను మరింత ఖరీదైనవిగా మారుస్తాయి. ఇది ఆర్థిక వ్యవస్థలో డబ్బు ప్రవాహాన్ని తగ్గించడంలో సహాయపడుతుంది. డిమాండ్ను తగ్గిస్తుంది. మరోవైపు, ఆర్బీఐ ఆర్థిక కార్యకలాపాలను పెంచాలనుకున్నప్పుడు రెపో రేటును తగ్గిస్తుంది. తక్కువ వడ్డీ రేట్లు రుణాలు, ఖర్చులను ప్రోత్సహిస్తాయి. ఆర్థిక వ్యవస్థలో ద్రవ్యతను పెంచుతాయి. జీడీపీ వృద్ధికి మద్దతు ఇస్తాయి.ఈఎంఐలపై ప్రభావంప్రస్తుతం, ఆర్బీఐ పాలసీ రెపో రేటును 5.25 శాతంగా ఉంచింది. కాబట్టి ప్రస్తుతానికి చెల్లించాల్సిన లోన్ ఈఎంఐలలో ఎలాంటి మార్పు ఉండదు. అదే ఒక వేళ మార్పులు చేసి ఉంటే ఎలా ఉండేదో ఉదాహరణతో చూద్దాం..మీకు 8.25% ఫ్లోటింగ్ వడ్డీ రేటుతో 20 సంవత్సరాల కాలపరిమితితో రూ.50 లక్షల గృహ రుణం ఉందనుకోండి. ఈ రేటుతో, మీ నెలవారీ ఈఎంఐ రూ. 42,603కు వస్తుంది. ఇప్పుడు, ఆర్బీఐ రెపో రేటును 5.25% నుండి 5 శాతానికి తగ్గించి ఉంటే మీ బ్యాంక్ మొత్తం 0.25% తగ్గింపును పాస్ చేస్తే, మీ గృహ రుణ వడ్డీ రేటు 8 శాతానికి పడిపోతుంది. ఫలితంగా మీ ఈఎంఐ రూ.41,822కు తగ్గేది. అంటే నెలకు రూ.781 మేర తగ్గేదన్న మాట.అదే ఆర్బీఐ రెపో రేటును 5.25 శాతం నుంచి 5.5 శాతానికి పెంచి ఉంటే, మీ బ్యాంకు మొత్తం 0.25 శాతం వడ్డీ రేటును కస్టమర్లకు బదిలీ చేస్తే, మీ గృహ రుణ వడ్డీ రేటు 8.5 శాతానికి పెరుగుతుంది. ఫలితంగా, మీ చెల్లించాల్సిన ఈఎంఐ రూ.43,391కు పెరుగుతుంది. అంటే మీరు ప్రతి నెలా అదనంగా రూ.788 చెల్లించాల్సి వచ్చేది. -

కనీసం రూ.52,600 జీతం ఇవ్వాలి..

కేంద్ర ప్రభుత్వ ఉద్యోగుల వేతనాల పునఃసమీక్ష కోసం ఏర్పాటైన 8వ కేంద్ర వేతన సంఘం (8th CPC) ముందు భారతీయ రైల్వే సాంకేతిక పర్యవేక్షకుల సంఘం (IRTSA) కీలక డిమాండ్లను ఉంచింది. రైల్వేలోని జూనియర్ ఇంజనీర్లు (JE), సీనియర్ సెక్షన్ ఇంజనీర్లు (SSE) సహా టెక్నికల్ సూపర్వైజర్ల బాధ్యతలు, ప్రమాదభరిత విధులు, సాంకేతిక నైపుణ్యాలను దృష్టిలో ఉంచుకుని కనీస ప్రాథమిక వేతనాన్ని ప్రస్తుత స్థాయి కంటే గణనీయంగా పెంచి రూ.52,600గా నిర్ణయించాలని సంఘం కోరింది.గత నెల హైదరాబాద్లో 8వ వేతన సంఘం ప్రతినిధులతో జరిగిన సమావేశంలో ఐఆర్టీఎస్ఏ సమగ్ర మెమోరాండం సమర్పించింది. సంఘం ప్రధాన కార్యదర్శి కె.వి. రమేష్ నేతృత్వంలోని బృందం రైల్వే టెక్నికల్ సిబ్బంది ఎదుర్కొంటున్న కెరీర్ స్తబ్దత, పదోన్నతుల కొరత, వేతన అసమానతలు, భత్యాల సమస్యలను సంఘం దృష్టికి తీసుకెళ్లింది.రైల్వే టిక్నికల్ సిబ్బంది డిమాండ్లు ఇవీ..సంఘం ప్రతిపాదనల ప్రకారం, మొత్తం ఉద్యోగులందరికీ ఒకే ఫిట్మెంట్ ఫ్యాక్టర్ వర్తింపజేయకుండా పోస్టు స్థాయి, బాధ్యతల ఆధారంగా వేర్వేరు ఫిట్మెంట్ ఫ్యాక్టర్లను అమలు చేయాలి. లెవల్-1 ఉద్యోగులకు 2.92, లెవల్-6 నుంచి 8 వరకు ఉన్న సాంకేతిక సిబ్బందికి 3.50, లెవల్-9 నుంచి 12 వరకు ఉన్న మధ్యస్థాయి అధికారులకు 3.80 ఫిట్మెంట్ ఫ్యాక్టర్ను అమలు చేయాలని సూచించింది.అలాగే సీనియర్ సెక్షన్ ఇంజనీర్లకు గ్రూప్-బి గెజిటెడ్ హోదా కల్పించాలని, రైల్వేలో గ్రూప్-బి పోస్టుల సంఖ్యను పెంచాలని, సాంకేతిక సిబ్బందికి ప్రత్యేక రిస్క్, హార్డ్షిప్ అలవెన్సులు ఇవ్వాలని సంఘం డిమాండ్ చేసింది. నైట్ డ్యూటీ అలవెన్స్, ఓవర్టైమ్ అలవెన్స్, పీసీఓ అలవెన్స్ వంటి అంశాలపై కూడా పునఃసమీక్ష జరపాలని కోరింది.ప్రస్తుతం 8వ వేతన సంఘం దేశవ్యాప్తంగా ఉద్యోగ సంఘాలు, పెన్షనర్ల సంస్థలు, వివిధ శాఖల ప్రతినిధుల అభిప్రాయాలను సేకరిస్తోంది. కేంద్ర ప్రభుత్వం 2025లో 8వ వేతన సంఘాన్ని ఏర్పాటు చేయగా, సంఘం తన సిఫార్సులను 18 నెలల్లో సమర్పించే అవకాశం ఉంది. తుది నిర్ణయం కేంద్ర ప్రభుత్వానిదే కావడంతో, ఉద్యోగ సంఘాల డిమాండ్లన్నీ యథాతథంగా అమలవుతాయా లేదా అనేది నివేదిక అనంతరం స్పష్టత రానుంది. -

కాంబోడియాలో యూపీఐ చెల్లింపులు

న్యూఢిల్లీ: దేశీ ఏకీకృత చెల్లింపుల విధానం (యూపీఐ) తాజాగా కాంబోడియాలో కూడా అందుబాటులోకి వచ్చింది. ఇందుకోసం ఎన్పీసీఐ ఇంటర్నేషనల్ పేమెంట్స్ సంస్థ కాంబోడియాకి చెందిన ఎక్లెడా బ్యాంకుతో ఒప్పందం కుదుర్చుకుంది.దీని ప్రకారం తొలి దశలో ఆ దేశంలో 45 లక్షల వ్యాపారులకు భారతీయ పర్యాటకులు క్యూఆర్ ఆధారంగా చెల్లింపులు చే యొచ్చు. తదుపరి దశలో కాంబోడియా పర్యాటకులు భారత్లో కూడా ఈ విధానంలో చెల్లింపులు జరిపే వెసులుబాటును వినియోగంలోకి తెస్తారు. ప్రస్తుతం సింగపూర్, ఫ్రాన్స్, నేపాల్ తదితర 8 దేశాల్లో యూపీఐకి అందుబాటులో ఉంది. -

ధనవంతుల రహస్యం చెప్పిన కియోసాకి

ప్రపంచ ప్రఖ్యాత పర్సనల్ ఫైనాన్స్ పుస్తకం ‘రిచ్ డాడ్ పూర్ డాడ్’ (Rich Dad Poor Dad) రచయిత రాబర్ట్ కియోసాకి (Robert Kiyosaki) మరోసారి బంగారం, వెండిపై తన మద్దతును వ్యక్తం చేశారు. సంపదను కాపాడుకోవాలంటే బంగారం వంటి వాస్తవ ఆస్తుల్లో పెట్టుబడులు పెట్టాలని ఆయన సూచించారు.తాజాగా ఫేస్బుక్లో చేసిన పోస్టులో, చాలామంది బంగారం కొంటే డబ్బు సంపాదించవచ్చని భావిస్తారని, కానీ ధనవంతులు ఆ ఉద్దేశంతో బంగారం కొనరని పేర్కొన్నారు. డాలర్పై నమ్మకం లేకపోవడమే బంగారం కొనడానికి ప్రధాన కారణమని ఆయన అన్నారు. తన వయోజన జీవితమంతా బంగారం, వెండి నిల్వ చేసుకుంటూ వచ్చానని, వాటి ధరలు భారీగా పెరుగుతాయని ఆశించి కాదు, డాలర్ విలువ కాలక్రమేణా తగ్గుతుందనే అవగాహనతోనే ఈ నిర్ణయం తీసుకున్నానని వివరించారు.ప్రభుత్వాలు కొత్త కరెన్సీని ముద్రించిన ప్రతిసారీ నగదు కొనుగోలు శక్తి తగ్గిపోతుందని కియోసాకి అభిప్రాయపడ్డారు. బంగారం లాభాలను హామీ ఇవ్వదని, కానీ సంపదను రక్షించే సాధనంగా పనిచేస్తుందని చెప్పారు. కోట్లాది రూపాయలు అవసరం లేదని, ఒక వెండి నాణెం లేదా చిన్న పరిమాణంలో బంగారం కొనుగోలు చేయడం ద్వారా కూడా సంపద రక్షణను ప్రారంభించవచ్చని సూచించారు.అయితే ఎక్కువ మంది ప్రజలు సోషల్ మీడియాలో సమయం గడపడం, తదుపరి స్టాక్ టిప్ కోసం ఎదురు చూడడం లేదా ప్రభుత్వమే తమను కాపాడుతుందని ఆశించడం చేస్తారని ఆయన వ్యాఖ్యానించారు. నిజమైన డబ్బు బంగారం, వెండి వంటి విలువైన లోహాలేనని, కాగితపు కరెన్సీ కేవలం నకిలీ డబ్బు లాంటిదేనని ఆయన పేర్కొన్నారు.వేల ఏళ్లుగా బంగారం, వెండి సంపద నిల్వ సాధనాలుగా కొనసాగుతున్నాయని, కానీ అమెరికా డాలర్ 1971 నుంచి క్రమంగా విలువ కోల్పోతోందని కియోసాకి అన్నారు. ప్రభుత్వాలపై నమ్మకం ఉంచాలా, లేక బంగారంపై విశ్వాసం పెంచుకోవాలా అనేది ప్రతి వ్యక్తి తీసుకోవాల్సిన నిర్ణయమని తన పోస్టులో పేర్కొన్నారు. -

వైవిధ్యంతో కూడిన పెట్టుబడులు

ఈక్విటీల్లో చక్కని వైవిధ్యంతో ఇన్వెస్ట్ చేసుకోవాలని భావించే వారికి మల్టీ క్యాప్ ఫండ్స్ మంచి ఆప్షన్. పెట్టుబడులకు స్థిరత్వం కోసం లార్జ్క్యాప్, అధిక రాబడుల కోసం మిడ్క్యాప్, స్మాల్క్యాప్ మధ్య పెట్టుబడులను విస్తరించడం ద్వారా దీర్ఘకాలంలో ఇన్వెస్టర్లకు మెరుగైన రాబడులను అందించేవే మల్టీక్యాప్ ఫండ్స్. ఇన్వెస్టర్లు తమ అంతటగా లార్జ్క్యాప్, మిడ్క్యాప్, స్మాల్క్యాప్ విభాగాల్లో మెరుగైన పథకాలను ఎంపిక చేసుకుని ఇన్వెస్ట్ చేయడం కంటే మంచి మల్టీక్యాప్ను ఎంపిక చేసుకోవడమే చక్కని ఆప్షన్ అవుతుంది. కనీసం ఐదు సంవత్సరాలు లేదా అంతకంటే ఎక్కువ కాలానికి.. మధ్యస్థం నుంచి అధిక రిస్క్ తీసుకోగలిగితే ఇన్వెస్టర్లకు మల్టీ క్యాప్ ఫండ్స్ అనుకూలం. రాబడులు.. ఈ పథకం 2023 జనవరి 30న ప్రారంభం కాగా, నాటి నుంచి ఏటా 23.4 శాతం చొప్పున రాబడిని (పాయింట్ టు పాయింట్) అందించింది. ఇదే కాలంలో మల్టీక్యాప్ ఫండ్స్ విభాగం సగటు వార్షిక రాబడి 18.3 శాతంగానే ఉంది. ఇది మెరుగైన పనితీరును తెలియజేస్తోంది. రోలింగ్ రాబడులు (వివిధ దశల్లో పెట్టుబడులు) సైతం మూడేళ్ల కాలంలో 23 శాతం చొప్పున ఉన్నాయి. మూడేళ్ల సిప్ పనితీరును గమనిస్తే ఏటా 12.8 శాతం చొప్పున రాబడి నమోదైంది. మార్కెట్లో ఎన్నో అనిశ్చితులు నెలకొన్నప్పటికీ గడిచిన ఏడాది కాల రాబడి 6.45 శాతంగా నమోదైంది. పెట్టుబడుల విధానం.. మల్టీక్యాప్ ఫండ్స్ అన్నవి లార్జ్క్యాప్, మిడ్క్యాప్, స్మాల్క్యాప్ స్టాక్స్లో ఇన్వెస్ట్ చేస్తాయి. ఈ పథకంలో వైవిధ్యానికి ప్రాధాన్యం ఎక్కువ. ప్రస్తుతం ఈ పథకంలో 96 స్టాక్స్ ఉండడం దీన్నే సూచిస్తోంది. పోర్ట్ఫోలియోలోని టాప్–10 కంపెనీల్లో పెట్టుబడులు 23.19 శాతం మించలేదు. ఇది కూడా రిస్క్ వైవిధ్యంలో భాగమే. సెబీ నిబంధనల ప్రకారం అయితే మల్టీక్యాప్ ఫండ్స్ కనీసం 25 శాతాన్ని లార్జ్క్యాప్ కంపెనీల్లో, 25 శాతాన్ని మిడ్క్యాప్ కంపెనీల్లో, 25 శాతం స్మాల్క్యాప్ కంపెన్లీలో ఇన్వెస్ట్ చేయాల్సి ఉంటుంది. మిగిలిన 25 శాతం నిధులను మార్కెట్ పరిస్థితుల ఆధారంగా ఫండ్ మేనేజర్ తన విచక్షణ మేరకు ఎక్కడైనా ఇన్వెస్ట్ చేయొచ్చు. మార్కెట్ పరిస్థితులను బట్టి వివిధ రకాల స్టాక్స్ వేర్వేరు సమయాల్లో రాణిస్తాయి. ఆర్థిక వ్యవస్థ పుంజుకుంటున్న తరుణంలో లార్జ్క్యాప్ కంటే మిడ్, స్మాల్ క్యాప్ కంపెనీలు బాగా రాణిస్తాయి. అదే మార్కెట్ పతనమవుతున్నప్పుడు లార్జ్క్యాప్లో నష్టాలు పరిమితంగా ఉంటాయి. మల్టీ క్యాప్ ఫండ్స్ వల్ల అన్ని కాలాల్లోనూ లాభపడే అవకాశం ఉంటుంది. ఈ పథకానికి వ్యాల్యూరీసెర్చ్ సంస్థ 5 స్టార్ రేటింగ్ ఇచ్చింది. పోర్ట్ఫోలియో ఈ పథకం నిర్వహణలో రూ.5,500 కోట్ల పెట్టుబడులు ఉన్నాయి. గత పనితీరు భవిష్యత్ రాబడికి హామీ కాదన్న విషయం గుర్తుంచుకోవాలి. కేవలం ఆ పథకం భవిష్యత్ పనితీరు ఎలా ఉంటుందో అవగాహనకు డేటా పనికొస్తుంది. ఇందులో 43.67 శాతం లార్జ్క్యాప్ కంపెనీలకు కేటాయించగా, మిడ్క్యాప్ కంపెనీల్లో 27.96 శాతం, స్మాల్క్యాప్ కంపెనీలకు 28.37 శాతం చొప్పున కేటాయించింది. రంగాల వారీ పెట్టుబడులను పరిశీలిస్తే.. బ్యాంకింగ్ అండ్ ఫైనాన్సియల్ రంగ కంపెనీల్లో 24.91 శాతం, ఇండ్రస్టియల్స్ కంపెనీల్లో 17.13 శాతం, కన్జ్యూమర్ డిస్క్రీషినరీ కంపెనీల్లో 11.18 శాతం చొప్పున ఇన్వెస్ట్ చేసింది. మెటీరియల్స్ కంపెనీల్లో 9.73 శాతం పెట్టుబడులు ఉన్నాయి. -

ఇన్వెస్టర్స్ అలర్ట్: ఇవిగో ‘న్యూ ఫండ్ ఆఫర్స్’

ఐసీఐసీఐ ప్రుడెన్షియల్ అసెట్ మేనేజ్మెంట్ కొత్తగా స్పెషలైజ్డ్ ఇన్వెస్ట్మెంట్ ఫండ్ (సిఫ్) కేటగిరీలో రెండు ఫండ్స్ని ఆవిష్కరించింది. ఐసిఫ్ యాక్టివ్ అసెట్ అలొకేటర్ లాంగ్–షార్ట్ ఫండ్, ఐసిఫ్ ఈక్విటీ లాంగ్–షార్ట్ ఫండ్ వీటిలో ఉన్నాయి. ఈ రెండు ఫండ్ ఆఫర్లు జూన్ 02 వరకు అందుబాటులో ఉంటాయి. మార్కెట్ పరిస్థితులకు అనుగుణంగా లాంగ్–షార్ట్ పొజిషన్లు తీసుకోవడం, డెరివేటివ్స్ ద్వారా రిస్క్లను అదుపులో ఉంచడంలాంటి విధానాలతో మెరుగైన రాబడులు అందించేందుకు ఈ వ్యూహాలు పని చేస్తాయని సంస్థ ఈడీ శంకరన్ నరేన్ తెలిపారు.మొదటిది ఈక్విటీ, డెట్, కమోడిటీస్ డెరివేటివ్స్, ఇన్విట్స్ మొదలైన వాటికి నిధులు కేటాయిస్తుంది. రెండోది వివిధ మార్కెట్ క్యాప్స్వ్యాప్తంగా ఈక్విటీల్లో ఇన్వెస్ట్ చేస్తుంది. డెరివేటివ్స్ వ్యూహాన్ని కూడా పాటిస్తూ మెరుగైన రాబడులు అందించడంపై దృష్టి పెడుతుంది. ఈ తరహా సిఫ్లో తొలిసారి ఇన్వెస్ట్ చేస్తున్నవారు కనీసం రూ. 10 లక్షలు, ఇప్పటికే ఇన్వెస్ట్ చేసిన వారు రూ. 10,000 నుంచి వీటిలో పెట్టుబడులు పెట్టొచ్చు. కోటక్ ఎంఎఫ్ నిఫ్టీ ఫండ్ కోటక్ మహీంద్రా మ్యూచువల్ ఫండ్ తాజాగా నిఫ్టీ ఆల్ఫా లో–వోలటైలిటీ 30 ఇండెక్స్ ఫండ్ని ప్రవేశపెట్టింది. ఇది జూన్ 12తో ముగుస్తుంది. ధరల పరంగా తీవ్ర హెచ్చుతగ్గులకు లోను కాకుండా విస్తృత మార్కెట్కి మించి రాణించగలిగే అవకాశాలున్న 30 సంస్థలు ఈ ఇండెక్స్లో ఉంటాయి. పరిస్థితులను బట్టి ఈ స్టాక్స్లో మార్పులు, చేర్పులు చేస్తుంటారు. దీర్ఘకాలిక పెట్టుబడి లక్ష్యాలు గల ఇన్వెస్టర్లు దీన్ని పరిశీలించవచ్చని సంస్థ ఎండీ నీలేష్ షా తెలిపారు. మహీంద్రా మాన్యులైఫ్ ‘ఎంపవర్ సిఫ్’ సిఫ్ కేటగిరి కింద మహీంద్రా మాన్యులైఫై మ్యుచువల్ ఫండ్ కొత్తగా ‘ఎంపవర్ సిఫ్’ని ఆవిష్కరించింది. ఈ తరహా ఫండ్స్లో లాంగ్–షార్ట్ పొజిషనింగ్, డెరివేటివ్స్ ఆధారిత వ్యూహాలు కూడా అమలు చేస్తారని సంస్థ తెలిపింది. మారుతున్న ఇన్వెస్టర్ల ఆకాంక్షలు, లక్ష్యాలకు అనుగుణంగా మరింత మెరుగైన రాబడులను అందించేందుకు ఇవి ఉపయోగపడతాయని సంస్థ ఎండీ ఆంథోని హెరెడియా తెలిపారు. ఎంపవర్ సిఫ్ కింద ఈక్విటీ, హైబ్రిడ్, ఫిక్సిడ్ ఇన్రం కేటరిగీలవ్యాప్తంగా వివిధ వ్యూహాలను ప్రవేశపెట్టనున్నట్లు వివరించారు. -

‘బ్యాంకులకూ బంగారంపైనే నమ్మకం’

ప్రపంచవ్యాప్తంగా బంగారం ప్రాధాన్యం మరింత పెరుగుతోందని ప్రముఖ ఇన్వెస్టర్, ప్రసిద్ధ ‘రిచ్ డాడ్ పూర్ డాడ్’ (Rich Dad Poor Dad) పుస్తక రచయిత రాబర్ట్ కియోసాకి (Robert Kiyosaki) పేర్కొన్నారు. ఈ మేరకు ఆయన సోషల్ మీడియా వేదిక ఎక్స్లో (ట్విట్టర్) చేసిన తాజా పోస్టు ఇన్వెస్టర్ల దృష్టిని ఆకర్షిస్తోంది.గత ఏడాదిలో బంగారం ధరలు సుమారు 65 శాతం పెరిగాయని, అదే సమయంలో బ్యాంకు పొదుపు ఖాతాలపై కేవలం 4 శాతం వార్షిక వడ్డీ మాత్రమే లభిస్తోందని కియోసాకి గుర్తు చేశారు. అంతేకాకుండా ప్రపంచంలోని అనేక సెంట్రల్ బ్యాంకులు అమెరికా ట్రెజరీ బాండ్లను విక్రయించి, వాటి స్థానంలో బంగారాన్ని కొనుగోలు చేస్తున్నాయని ఆయన పేర్కొన్నారు.“ఈ పరిణామాలను గమనిస్తే పరిస్థితి ఏ దిశగా వెళ్తోందో అర్థం చేసుకోవచ్చు” అంటూ కియోసాకి తన పోస్టులో వ్యాఖ్యానించారు. డాలర్ ఆధారిత ఆస్తుల కంటే బంగారం వంటి భౌతిక ఆస్తులపై విశ్వాసం పెరుగుతోందని ఆయన అభిప్రాయపడ్డారు.కియోసాకి గత కొంతకాలంగా బంగారం, వెండి, బిట్కాయిన్లకు మద్దతు తెలుపుతూ వస్తున్నారు. ప్రపంచ ఆర్థిక వ్యవస్థలో పెరుగుతున్న అనిశ్చితి నేపథ్యంలో పెట్టుబడిదారులు తమ సంపదను రక్షించుకునేందుకు ప్రత్యామ్నాయ ఆస్తులను పరిశీలించాలని ఆయన తరచూ సూచిస్తున్నారు.FYI:Gold up 65% in 1 year.Savings pay 4% a year.Central banks dumping US Treasuries for gold.Get the picture?— Robert Kiyosaki (@theRealKiyosaki) June 1, 2026 -

Income Tax: ఐటీఆర్ ఫారం 2 రెడీగా ఉంది..