Business Top Stories

ఆధార్, క్రెడిట్ కార్డులు.. జూలై 1 నుంచి కీలక మార్పులు

డెడ్లైన్ అలర్ట్: ఈ-కేవైసీ, ఐటీ రిటర్న్.. ఇంకా..

బంగారం, వెండి ధరలు ఇప్పుడిలా..

150 మంది సాఫ్ట్వేర్ ఇంజినీర్లకు షాక్.. అందరూ లేఆఫ్

తిరుమల శ్రీవారిని దర్శించుకున్న అనంత్ అంబానీ

కొత్త కారు: సిట్రోయెన్ నుంచి ‘ఎయిర్క్రాస్ కంఫర్ట్’ ఎడిషన్

ఏఐ.. రూ.450 లక్షల కోట్లు

వైదొలగనున్న కోటక్ బ్యాంక్ సీఈవో వాస్వానీ

ఐటీ ఆదాయాలకు ఏఐ బూస్ట్

పర్సిస్టెంట్ సిస్టమ్స్ చేతికి నగారో

ప్రధాన వార్తలు

కొత్త బీఎండబ్ల్యూ కారు: ధర ఎంతంటే?

బీఎండబ్ల్యూ కంపెనీ ఇండియన్ మార్కెట్లో 'ఎక్స్6 ఎమ్60ఐ ఎక్స్డ్రైవ్'ను లాంచ్ చేసింది. దీని ప్రారంభ ధర రూ. 1.78 కోట్లు (ఎక్స్-షోరూమ్). ఇది భారతదేశానికి సీబీయూ (కంప్లీట్ బిల్డ్ యూనిట్) మార్గం ద్వారా దిగుమతి అవుతుంది.బీఎండబ్ల్యూ ఎక్స్6 ఎమ్60ఐ ఎక్స్డ్రైవ్ కారు 4.4 లీటర్ ట్విన్ టర్బోచార్జ్డ్ వీ8 పెట్రోల్ ఇంజన్, 48V మైల్డ్-హైబ్రిడ్ సిస్టమ్ పొందుతుంది. ఇది 530 bhp పవర్, 750 Nm టార్క్ అందిస్తుంది. ఇది 4.3 సెకన్లలో 0-100 కిమీ/గం వరకు వేగవంతం అవుతుంది. దీని టాప్ స్పీడ్ 250కిమీ/గం. ఇంజిన్ 8 స్పీడ్ స్టెప్ట్రానిక్ స్పోర్ట్ ఆటోమేటిక్ ట్రాన్స్మిషన్ పొందుతుంది.కొత్త బీఎండబ్ల్యూ ఎక్స్6 ఎమ్60ఐ ఎక్స్డ్రైవ్ కొంత అప్డేటెడ్ డిజైన్ పొందుతుంది. ఈ కారు ముందు భాగంలో ఎం షాడోలైన్ డీటైలింగ్తో కూడిన సన్నని అడాప్టివ్ ఎల్ఈడీ హెడ్లైట్స్, వర్టికల్ డబుల్ స్లాట్లు వంటివి మాత్రమే కాకుండా.. ప్రకాశవంతమైన M లోగోతో కూడిన బ్లాక్ కిడ్నీ గ్రిల్, గ్లాస్ బ్లాక్ ఎమ్ ఎక్స్టీరియర్ మిర్రర్స్, ఎమ్ స్పెషల్ సైడ్ స్కర్ట్లను కలిగి ఉంది. వెనుక వైపు.. సన్నని ఎల్ ఆకారపు ఎల్ఈడీ టెయిల్ ల్యాంప్లు ఉన్నాయి. ఈ SUV రన్ ఫ్లాట్ టైర్లతో కూడిన 21 అంగుళాల ఎమ్ లైట్-అల్లాయ్ వీల్స్పై నడుస్తుంది.లోపలి భాగంలో.. ఒకే గ్లాస్ ప్యానెల్ కింద 12.3-అంగుళాల డిజిటల్ ఇన్స్ట్రుమెంట్ క్లస్టర్, 14.9-అంగుళాల సెంట్రల్ టచ్స్క్రీన్ ఉంటాయి. ఈ ఇన్ఫోటైన్మెంట్ సిస్టమ్ సరికొత్త బీఎండబ్ల్యూ ఆపరేటింగ్ సిస్టమ్ 8.5తో పనిచేస్తుంది, ఇది బీఎండబ్ల్యూ ఇంటెలిజెంట్ పర్సనల్ అసిస్టెంట్ ద్వారా టచ్, వాయిస్ నియంత్రణలకు మద్దతు ఇస్తుంది.సేఫ్టీ విషయానికి వస్తే.. ఈ కారులో ఆరు ఎయిర్బ్యాగ్లు, బ్రేక్ అసిస్ట్తో కూడిన ఏబీఎస్, డైనమిక్ స్టెబిలిటీ కంట్రోల్, డైనమిక్ ట్రాక్షన్ కంట్రోల్, కార్నరింగ్ బ్రేక్ కంట్రోల్, ఆటో హోల్డ్తో కూడిన ఎలక్ట్రానిక్ పార్కింగ్ బ్రేక్, టైర్ ప్రెజర్ మానిటరింగ్ సిస్టమ్, ఐసోఫిక్స్ చైల్డ్ సీట్ మౌంట్లు, క్రాష్ సెన్సార్లు, సైడ్-ఇంపాక్ట్ ప్రొటెక్షన్, ఎలక్ట్రానిక్ వెహికల్ ఇమ్మొబిలైజర్ ఉన్నాయి.

మోదీ మాట.. రూ.13 వేలు తగ్గిన గోల్డ్ రేటు!

భారతదేశంలో ఇటీవల బంగారం, వెండి ధరలు గణనీయంగా తగ్గాయి. ప్రధానమంత్రి నరేంద్ర మోదీ.. పౌరులను ఒక సంవత్సరం పాటు బంగారం కొనుగోళ్లను వాయిదా వేయాలని చేసిన సూచన తర్వాత ఈ మార్పు చోటుచేసుకుందని నిపుణులు చెబుతున్నారు.మే 10న ప్రధానమంత్రి బంగారం కొనుగోలును ఒక ఏడాది వాయిదా వేయాలని చెప్పినప్పుడు, 24 క్యారెట్ బంగారం ధర 10 గ్రాములకు సుమారు రూ.1,53,140గా ఉండగా, వెండి ధర కేజీ సుమారు రూ.2,62,350గా ఉంది. అయితే నేటికి (జూన్ 28) ఆ ధర బంగారం ధర రూ.1,39,873కి తగ్గగా, వెండి ధర రూ.2,16,541కి పడిపోయింది. అంటే.. మోదీ ప్రకటన తరువాత గోల్డ్ రేటు సుమారు రూ.13,267 తగ్గగా, వెండి దాదాపు రూ.45,809 తగ్గింది.భారత్లో బంగారం దిగుమతులు ఎక్కువగా ఉండటం వల్ల విదేశీ మారక ద్రవ్యంపై భారీ ఒత్తిడి పడుతోంది. ఈ పరిస్థితుల్లో విదేశీ మారక నిల్వలను కాపాడుకోవడానికి ప్రధాని మోదీ ప్రజలను ఉద్దేశించి అవసరం ఉంటే తప్పా.. బంగారం కొనుగోళ్లు, విదేశీ ప్రయాణాలను వాయిదా వేయాలని కోరారు.ప్రధాని విజ్ఞప్తి తరువాత ప్రభుత్వం బంగారం, వెండి దిగుమతి సుంకాన్ని 6 శాతం నుంచి 15 శాతానికి పెంచింది. దీని ద్వారా దిగుమతులను తగ్గించడంతో పాటు.. దేశీయ మార్కెట్పై నియంత్రణ సాధించాలని భావించారు. అనుకున్న విధంగానే.. ఈ నిర్ణయం వినియోగదారులపై తక్షణ ప్రభావం చూపించిందని తెలుస్తోంది.

క్విడ్ ఫేస్లిఫ్ట్.. లాంచ్ డేట్ ఫిక్స్!

రెనాల్ట్ తన ఎంట్రీ-లెవల్ హ్యాచ్బ్యాక్ అయిన అప్డేటెడ్ క్విడ్ ఫేస్లిఫ్ట్ను జూలై 3న భారతదేశంలో విడుదల చేయనుంది. దశాబ్దానికి పైగా దేశంలో అమ్ముడవుతున్న క్విడ్ కారు కంపెనీకి చెందిన పాపులర్ మోడల్గా కొనసాగుతూ, దాని లైనప్లో కీలక పాత్ర పోషిస్తుంది.క్విడ్ ఫేస్లిఫ్ట్ కారుకు సంబంధించిన వివరాలను కంపెనీ అధికారికంగా వెల్లడించలేదు. అయితే.. ఇటీవల టెస్టింగ్ సమయంలో కనిపించిన స్పై షాట్లు ఫేస్లిఫ్ట్ క్విడ్ పూర్తిస్థాయి రీడిజైన్కు బదులుగా సూక్ష్మమైన స్టైలింగ్ మార్పులను పొందుతుందని సూచిస్తున్నాయి. వెహికల్ ముందు భాగం, రెనాల్ట్ బ్యాడ్జ్, టెయిల్ ల్యాంప్ల చుట్టూ క్యామోఫ్లాజ్తో కనిపించాయి. కాబట్టి ఇది కీలకమైన విజువల్ ఎలిమెంట్స్లో అప్డేట్లను సూచిస్తుంది.అప్డేటెడ్ మోడల్లో కొత్త గ్రిల్, బంపర్లు, కొత్త లైటింగ్ అంశాలు ఉంటాయని భావిస్తున్నారు. ఈ డిజైన్ డాసియా స్ప్రింగ్ ఈవీ నుంచి ప్రేరణ పొందవచ్చని, తద్వారా క్విడ్ను.. రెనాల్ట్ అభివృద్ధి చెందుతున్న గ్లోబల్ డిజైన్ లాంగ్వేజ్కు అనుగుణంగా మార్చవచ్చని కూడా నివేదికలు సూచిస్తున్నాయి.లోపలి భాగంలో.. మొత్తం క్యాబిన్ అనుభవాన్ని మెరుగుపరచడానికి క్విడ్ ఫేస్లిఫ్ట్ కొన్ని చిన్న అప్డేట్లను పొందుతుందని సమాచారం. అధికారిక ఫీచర్ల జాబితా ఏదీ వెల్లడించనప్పటికీ, అప్డేటెడ్ మోడల్లో పెద్ద టచ్స్క్రీన్ ఇన్ఫోటైన్మెంట్ సిస్టమ్, ఫుల్లీ డిజిటల్ ఇన్స్ట్రుమెంట్ క్లస్టర్ లభించే అవకాశం ఉంది.ఇంజిన్ పరంగా.. క్విడ్ ఫేస్లిఫ్ట్లో ఎలాంటి మార్పులు ఉండే అవకాశం లేదు. ఇది ప్రస్తుతం ఉన్న 1.0-లీటర్, త్రీ సిలిండర్ న్యాచురల్లీ ఆస్పిరేటెడ్ పెట్రోల్ ఇంజిన్తోనే కొనసాగుతుందని భావిస్తున్నారు. ఈ ఇంజిన్ 65 bhp పవర్, 96 Nm టార్క్ను ఉత్పత్తి చేస్తుంది. ట్రాన్స్మిషన్ ఆప్షన్లు కూడా అలాగే ఉంటాయని అంచనా వేస్తున్నారు, కొనుగోలుదారులు 5 స్పీడ్ మాన్యువల్ గేర్బాక్స్, 5 స్పీడ్ AMT మధ్య ఎంచుకోవచ్చు.కంపెనీ ఈ కారు ధరలను లాంచ్ సమయంలో వెల్లడించనుంది. ఇది ఎంట్రీ-లెవల్ హ్యాచ్బ్యాక్ విభాగంలో మారుతి సుజుకి ఆల్టో కె10, మారుతి సుజుకి సెలెరియో వంటి ప్రత్యర్థులతో పోటీని కొనసాగించనున్నట్లు సమాచారం.ఇదీ చదవండి: E100 ఇంధనం.. నితిన్ గడ్కరీ కీలక ప్రకటన!

ప్రపంచ కుబేరుడి విజయ గాథ!

ప్రపంచంలోని అత్యంత సంపన్నుల జాబితాలో అగ్రస్థానంలో నిలిచిన ఎలాన్ మస్క్ తన 55వ జన్మదినాన్ని జరుపుకుంటున్నారు. సాంకేతికత, అంతరిక్ష పరిశోధనలు, ఎలక్ట్రిక్ వాహనాలు, కృత్రిమ మేధ (AI) వంటి రంగాల్లో చూపిన దూరదృష్టి ప్రపంచవ్యాప్తంగా ఆయనకు మంచి గుర్తింపు తెచ్చిపెట్టింది. వ్యాపారవేత్తగా మాత్రమే కాకుండా.. భవిష్యత్ సాంకేతిక ప్రపంచాన్ని రూపొందిస్తున్న వ్యక్తిగా కూడా ఆయనకు ప్రత్యేక గుర్తింపు ఉంది.బాల్యం, విద్యఎలాన్ మస్క్ 1971 జూన్ 28న దక్షిణాఫ్రికాలో జన్మించారు. చిన్నప్పటి నుంచే కంప్యూటర్లు, టెక్నాలజీపై ఆసక్తి పెంచుకున్న ఆయన 1989లో ఉన్నత విద్య కోసం కెనడాకు వెళ్లారు. అనంతరం అమెరికాలోని పెన్సిల్వేనియా విశ్వవిద్యాలయంలో భౌతిక శాస్త్రం, ఆర్థిక శాస్త్రంలో డిగ్రీ పూర్తి చేశారు. స్టాన్ఫోర్డ్ విశ్వవిద్యాలయంలో పీహెచ్డీకి చేరినప్పటికీ, కేవలం రెండు రోజుల్లోనే దాన్ని వదులుకుని వ్యాపార రంగంలో అడుగుపెట్టారు.వ్యాపార ప్రస్థానం ప్రారంభం1995లో తన సోదరుడితో కలిసి 'జిప్2' అనే ఆన్లైన్ సిటీ గైడ్ సంస్థను స్థాపించారు. ఈ సంస్థను 1999లో విక్రయించడంతో మస్క్కు భారీ ఆర్థిక లాభం వచ్చింది. అయితే ఆ డబ్బును ఖర్చు చేయకుండా మరో వినూత్న ఆలోచనకు పెట్టుబడిగా పెట్టారు. ఆ తర్వాత 'X.com' అనే ఆన్లైన్ ఆర్థిక సేవల సంస్థను ప్రారంభించారు. తరువాత అది 'కాన్ఫినిటీ' సంస్థతో విలీనం చెంది ప్రపంచ ప్రఖ్యాత 'పేపాల్'గా మారింది. పేపాల్ను ఈబే కొనుగోలు చేయడంతో మస్క్కు వందల మిలియన్ల డాలర్లు లభించాయి.సాంకేతిక రంగంలో విప్లవాత్మక ప్రయాణంపేపాల్ ద్వారా సంపాదించిన సంపదను మస్క్ కొత్త ఆవిష్కరణల కోసం వినియోగించారు. అంతరిక్ష ప్రయాణాన్ని చౌకగా మార్చాలనే లక్ష్యంతో స్పేస్ఎక్స్ను స్థాపించారు. అదే సమయంలో విద్యుత్ కార్ల తయారీ సంస్థ టెస్లాను ప్రపంచంలోనే అగ్రస్థానానికి తీసుకెళ్లారు. అనంతరం ట్విట్టర్ను కొనుగోలు చేసి దానికి 'X'గా పేరు మార్చారు. కృత్రిమ మేధ అభివృద్ధి కోసం xAI సంస్థను కూడా స్థాపించారు.రిస్క్ తీసుకునే ధైర్యమే విజయ రహస్యంఎలాన్ మస్క్ విజయానికి ప్రధాన కారణం కొత్త ఆలోచనలను అమలు చేయడంలో ఆయన చూపిన ధైర్యం. ఇతరులు వెనుకడుగు వేసే పరిస్థితుల్లో కూడా ఆయన భారీ పెట్టుబడులు పెట్టి కొత్త అవకాశాలను సృష్టించారు. అందుకే ఆయన వ్యాపార ప్రయాణాన్ని ప్రపంచవ్యాప్తంగా ఎంతోమంది యువ పారిశ్రామికవేత్తలు ఆదర్శంగా తీసుకుంటున్నారు.ఎలాన్ మస్క్ ప్రయాణం విజయాలతో పాటు వివాదాలకు కూడా వేదికైంది. రాజకీయ వ్యాఖ్యలు, సోషల్ మీడియా పోస్టులు, వ్యాపార నిర్ణయాల కారణంగా పలుమార్లు విమర్శలు ఎదుర్కొన్నారు. అయినప్పటికీ కొత్త సాంకేతిక ఆవిష్కరణలపై ఆయన దృష్టి మాత్రం మారలేదు.

E100 ఇంధనం.. నితిన్ గడ్కరీ కీలక ప్రకటన!

ప్రత్యామ్నాయ ఇంధనాల వినియోగాన్ని పెంచేందుకు భారత్ మరో కీలకమైన అడుగు వేసింది. కేంద్ర రోడ్డు రవాణా, జాతీయ రహదారుల మంత్రి నితిన్ గడ్కరీ ఈ100 (E100) ఇంధనానికి సంబంధించిన నిబంధనలకు ఆమోదం తెలిపారు. దీంతో మన దేశంలో ఇథనాల్ ఆధారిత వాహనాల వినియోగానికి మార్గం సుగమమైంది. ఇప్పటికే మారుతి సుజుకి, టయోటా, ఎంజీ, హ్యుందాయ్ వంటి ప్రముఖ వాహన తయారీ సంస్థలు E100 ఇంధనంతో నడిచే వాహనాలను అభివృద్ధి చేస్తున్నాయి.E100 ఇంధనంఈ100 అనేది దాదాపు 100 శాతం ఎథనాల్తో తయారైన ఇంధనం. ఇందులో సాధారణ పెట్రోల్ ఉండదు. ఇథనాల్ అనేది పునరుత్పాదక ఇంధనం. దీనిని చెరకు, మొక్కజొన్న, ధాన్యాలు, వ్యవసాయ వ్యర్థాలు వంటి వ్యవసాయ ఉత్పత్తుల నుంచి తయారు చేస్తారు. ఈ ఇంధనంతో వాహనం పనిచేయాలంటే.. ప్రత్యేకంగా రూపొందించిన ఇంజిన్ ఉండాలి.ఈ100 ఇంధనం వల్ల లాభాలు➤విదేశీ చమురు దిగుమతులపై ఆధారపడటం తగ్గుతుంది.➤దేశంలోనే ఉత్పత్తి అయ్యే ఇథనాల్ వినియోగం పెరుగుతుంది.➤రైతులకు చెరకు, మొక్కజొన్న వంటి పంటలకు మంచి డిమాండ్ ఏర్పడుతుంది.➤గ్రామీణ ప్రాంతాల్లో ఉపాధి అవకాశాలు పెరుగుతాయి.➤దేశానికి ఇంధన భద్రత మెరుగుపడుతుంది.#WATCH | Nagpur, Maharashtra: Union Minister Nitin Gadkari says, “Last night at 8 PM, I signed the file, finalising the regulations to legally authorise the use of 100% ethanol. I am delighted to share that I, along with Hardeep Singh Puri, had the opportunity to launch the 100%… pic.twitter.com/BDIyTZGZF4— ANI (@ANI) June 13, 2026ప్రభుత్వం తెలిపిన ప్రకారం.. ఇథనాల్ మిశ్రమ ఇంధన విధానం వల్ల ఇప్పటికే రూ.1 లక్ష కోట్లకు పైగా విదేశీ చమురు దిగుమతి వ్యయం ఆదా కాగా, రైతులకు సుమారు రూ.80 వేల కోట్ల ఆదాయం లభించింది.E100 ఇంధనం పెట్రోల్ను పూర్తిగా భర్తీ చేయగలదా?భవిష్యత్తులో E100 పెట్రోల్కు ప్రత్యామ్నాయంగా మారే అవకాశం ఉన్నప్పటికీ, అది వెంటనే సాధ్యం కాదు. ఎందుకంటే ప్రస్తుతం భారతదేశంలో ఉన్న కోట్లాది కార్లు, బైకులు, స్కూటర్లు ఈ100 ఇంధనాన్ని ఉపయోగించుకునే విధంగా తయారవ్వలేదు. కొన్ని ఈ20 ఇంధనం మాత్రమే ఉపయోగించుకోగలవు. కాబట్టి కొంతకాలం పాటు పెట్రోల్, E100 రెండూ కలిసి ఉపయోగంలో ఉంటాయి. భవిష్యత్తులో ఫ్లెక్స్ ఫ్యూయల్ వాహనాల సంఖ్య పెరిగే కొద్దీ E100 వినియోగం కూడా పెరుగుతుంది.E100 ఇంధనాన్ని సాధారణ వాహనాల్లో ఉపయోగించలేము. ఎందుకంటే ఇథనాల్ రసాయనిక లక్షణాలు పెట్రోల్ కంటే భిన్నంగా ఉంటాయి. అందువల్ల వాహనాల్లో ప్రత్యేక ఇంజిన్ ట్యూనింగ్ అవసరం. కొత్త ఇంజెక్టర్లు, బలమైన ఫ్యూయల్ పంపులు, ప్రత్యేక ఫ్యూయల్ పైపులు, ఇథనాల్ను తట్టుకునే భాగాలు అవసరం.ఇప్పటికే మారుతి సుజుకి వ్యాగన్ఆర్ ఫ్లెక్స్ ఫ్యూయల్ నమూనాను అభివృద్ధి చేసింది. అలాగే టయోటా, ఎంజీ, హ్యుందాయ్, సుజుకి సంస్థలు కూడా ఇలాంటి వాహనాలను తయారు చేస్తున్నాయి. ద్విచక్ర వాహనాల్లో హీరో మోటోకార్ప్ స్ప్లెండర్, హెచ్ఎఫ్ డీలక్స్ ఫ్లెక్స్ ఫ్యూయల్ మోడళ్లను పరిచయం చేసింది.E100 ఇంధనం వల్ల వచ్చే సమస్యలు➤ఇథనాల్ శక్తి.. పెట్రోల్తో పోలిస్తే తక్కువ. కాబట్టి అదే దూరం ప్రయాణించడానికి ఎక్కువ ఇంధనం అవసరమవుతుంది.➤ప్రస్తుతం ఉన్న సాధారణ వాహనాల్లో ఈ100 ఉపయోగించలేము. ప్రత్యేక ఫ్లెక్స్ ఫ్యూయల్ వాహనాలే అవసరం.➤దేశవ్యాప్తంగా ఈ100 అందించాలంటే పెట్రోల్ బంకుల్లో కొత్త నిల్వ ట్యాంకులు, పంపులు, ఇతర సౌకర్యాలు ఏర్పాటు చేయాలి.భవిష్యత్తులో ఎదురయ్యే సవాళ్లు➤దేశమంతటా ఈ100 అందించే ఇంధన కేంద్రాలను ఏర్పాటు చేయాలి.➤ఎక్కువ సంఖ్యలో ఫ్లెక్స్ ఫ్యూయల్ వాహనాలను మార్కెట్లోకి తీసుకురావాలి.➤ఇథనాల్ ఉత్పత్తిని స్థిరంగా పెంచుతూ వ్యవసాయ అవసరాలకు కూడా నష్టం కలగకుండా చూడాలి.➤ప్రజల్లో ఈ100 ఇంధనం గురించి అవగాహన పెంచాలి.భారతదేశం తన అవసరాలకు కావలసిన ముడి చమురులో ఎక్కువ భాగాన్ని విదేశాల నుంచి దిగుమతి చేసుకుంటుంది. దీనివల్ల అంతర్జాతీయ మార్కెట్లో చమురు ధరలు పెరిగితే దేశ ఆర్థిక వ్యవస్థపై ప్రభావం పడుతుంది. దీనిని దృష్టిలో ఉంచుకుని కేంద్రం ఇథనాల్ వినియోగాన్ని గణనీయంగా ప్రోత్సహిస్తోంది.

ఆధార్, క్రెడిట్ కార్డులు.. జూలై 1 నుంచి కీలక మార్పులు

వచ్చే జూలై 1 నుంచి దేశవ్యాప్తంగా పలు కీలక ఆర్థిక మార్పులు అమల్లోకి రానున్నాయి. ఇవి ఆదాయపు పన్ను చెల్లింపుదారులు, ఆధార్ కార్డుదారులు, క్రెడిట్ కార్డు వినియోగదారులు, పాస్పోర్ట్ దరఖాస్తుదారులు, బ్యాంకు ఖాతాదారులపై ప్రత్యక్ష ప్రభావం చూపనున్నాయి. ముఖ్యంగా ఆధార్లో ఈమెయిల్ అప్డేట్కు ఉచిత అవకాశం, క్రెడిట్ కార్డుల రివార్డ్ పాయింట్లు, లాంజ్ యాక్సెస్ నిబంధనల్లో మార్పులు, పాస్పోర్ట్ ఫీజుల పెంపు, బ్యాంకుల మిస్-సెల్లింగ్పై ఆర్బీఐ కొత్త నిబంధనలు అమల్లోకి వస్తున్నాయి.ఐటీఆర్ దాఖలుకు జూలై 31 చివరి తేదీ2025-26 ఆర్థిక సంవత్సరానికి (అసెస్మెంట్ ఇయర్ 2026-27) సంబంధించిన ఐటీఆర్-1, ఐటీఆర్-2 రిటర్నులు దాఖలు చేయడానికి జూలై 31, 2026 చివరి గడువు. గడువు దాటితే ఆలస్య రుసుములు, కొన్ని పన్ను విధానాలను ఎంచుకునే అవకాశాలపై పరిమితులు, అర్హత ఉన్న నష్టాలను తదుపరి సంవత్సరాలకు క్యారీ ఫార్వర్డ్ చేయడంలో ఇబ్బందులు ఎదురయ్యే అవకాశం ఉంది.ఆధార్లో ఈమెయిల్ అప్డేట్యూఐడీఏఐ కీలక నిర్ణయం తీసుకుంది. జూలై 1 నుంచి డిసెంబర్ 31 వరకు ఆధార్ మొబైల్ యాప్ ద్వారా నమోదిత ఈమెయిల్ చిరునామాను అప్డేట్ చేసుకునే సేవను పూర్తిగా ఉచితంగా అందించనుంది. దీని కోసం ఇప్పటి వరకు రూ.75 రుసుము ఉండేది. అయితే ఈ రాయితీ కేవలం అధికారిక ఆధార్ మొబైల్ యాప్ ద్వారా చేసే అప్డేట్లకే వర్తిస్తుంది.ఎస్బీఐ కార్డుల రివార్డ్ నిబంధనల్లో మార్పులుఫోన్పే ఎస్బీఐ క్రెడిట్ కార్డు PURPLE, SELECT BLACK కార్డులకు సంబంధించిన రివార్డ్ పాయింట్ల విధానంలో మార్పులు అమల్లోకి రానున్నాయి. రివార్డ్ పాయింట్లు పొందే లావాదేవీలపై కొత్త పరిమితులు విధించడంతో పాటు, పాయింట్లు లభించని లావాదేవీల జాబితాను కూడా విస్తరించారు.హెచ్డీఎఫ్సీ లాంజ్ యాక్సెస్హెచ్డీఎఫ్సీ బ్యాంకు క్రెడిట్ కార్డుదారులు ప్రతి క్యాలెండర్ త్రైమాసికంలో మూడు ఉచిత దేశీయ విమానాశ్రయ లాంజ్ సందర్శనలను పొందాలంటే, అంతకుముందు త్రైమాసికంలో కనీసం రూ.60,000 ఖర్చు చేసి ఉండాలి. ఉదాహరణకు జూలై-సెప్టెంబర్ త్రైమాసికానికి లాంజ్ సదుపాయం పొందాలంటే ఏప్రిల్-జూన్ మధ్య ఈ ఖర్చు పూర్తిచేయాల్సి ఉంటుంది.పాస్పోర్ట్ ఫీజుల పెంపుజూలై 1 నుంచి సాధారణ, తత్కాల్ పాస్పోర్ట్ల ఫీజులు పెరుగుతున్నాయి. తాజా నోటిఫికేషన్ ప్రకారం 36 పేజీల సాధారణ పాస్పోర్ట్ ఫీజు రూ.1,500 నుంచి రూ.2,500కు, తత్కాల్ ఫీజు రూ.3,500 నుంచి రూ.5,000కు పెరిగింది. ఇతర కేటగిరీల ఫీజులను కూడా కేంద్ర ప్రభుత్వం సవరించింది.బ్యాంకుల మిస్-సెల్లింగ్పై ఆర్బీఐ కఠిన చర్యలుబ్యాంకులు ఆర్థిక ఉత్పత్తులను తప్పుదోవ పట్టిస్తూ విక్రయించే ఘటనలను అరికట్టేందుకు రిజర్వ్ బ్యాంక్ కొత్త ఫ్రేమ్వర్క్ను అమల్లోకి తెస్తోంది. ఈ నిబంధనల ప్రకారం మిస్-సెల్లింగ్కు గురైన వినియోగదారులు పూర్తి రీఫండ్తో పాటు జరిగిన నష్టానికి తగిన పరిహారం పొందే హక్కు కలిగి ఉంటారు. బ్యాంకులు ఉత్పత్తుల విక్రయంలో మరింత పారదర్శకత పాటించాల్సి ఉంటుంది. ఈ నిబంధనలు కూడా జూలై 1 నుంచే అమల్లోకి వస్తాయి.

కార్పొరేట్

ప్రపంచ కుబేరుడి విజయ గాథ!

134 కోట్లకు టెలికం చందాదారులు

తిరుమల శ్రీవారిని దర్శించుకున్న అనంత్ అంబానీ

ఏఐ.. రూ.450 లక్షల కోట్లు

ఐటీ ఆదాయాలకు ఏఐ బూస్ట్

భారత కంపెనీలకు ఉపశమనం

పర్సిస్టెంట్ సిస్టమ్స్ చేతికి నగారో

భారత్లో ఓపెన్ఏఐకి కొత్త బాస్.. ఎవరీ ప్రభ్జీత్ సింగ్?

భారత్ ట్యాక్సీ.. అమిత్ షా కీలక ప్రకటన!

జాబ్ ఇంటర్వ్యూకు 11 గంటల స్లాట్ వద్దా? కెరీర్ కోచ్ సూచనపై చర్చ

బంగారం, వెండి ధరలు.. ఒక్క రోజులో రివర్స్!

దేశంలో బంగారం, వెండి ధరల పతనానికి బ్రేక్ పడింది. ...

స్టాక్ మార్కెట్: ట్రేడింగ్ బంద్

మొహర్రం సందర్భంగా శుక్రవారం (జూన్ 26) దేశీయ స్టాక్...

కొండ దిగుతున్న కనకం

న్యూఢిల్లీ: పసిడి, వెండి గురువారం కూడా దేశీ మార్కె...

అంతలోనే ఇంతలా.. బంగారం కొత్త ధరలు ఇలా!

భారతదేశంలో బంగారం తగ్గుదలకు బ్రేక్ పడింది. వరుసగా ...

త్వరలో ‘ఇంధన అత్యవసర’ ఆంక్షల ఎత్తివేత!

న్యూఢిల్లీ: పశ్చిమాసియా ఉద్రిక్తతల నేపథ్యంలో దేశీయ...

ఆదాయపన్ను వసూళ్లు రూ.5.21 లక్షల కోట్లు

న్యూఢిల్లీ: ప్రస్తుత ఆర్థిక సంవత్సరంలో ఏప్రిల్ ను...

స్విస్ బ్యాంకుల్లో తగ్గిన భారతీయుల డబ్బులు

న్యూఢిల్లీ/జ్యురిక్: స్విస్ బ్యాంకుల్లో భారతీయుల...

యూకే–భారత్ వాణిజ్యానికి రెక్కలు

న్యూఢిల్లీ: యూకే, భారత్ మధ్య సమగ్ర ఆర్థిక, వాణిజ్...

ఆటోమొబైల్

కొత్త బీఎండబ్ల్యూ కారు: ధర ఎంతంటే?

క్విడ్ ఫేస్లిఫ్ట్.. లాంచ్ డేట్ ఫిక్స్!

E100 ఇంధనం.. నితిన్ గడ్కరీ కీలక ప్రకటన!

కొత్త కారు: సిట్రోయెన్ నుంచి ‘ఎయిర్క్రాస్ కంఫర్ట్’ ఎడిషన్

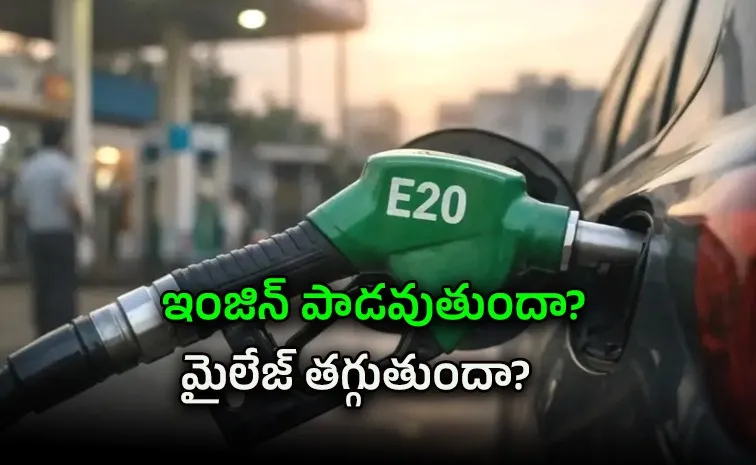

పాత కార్లకు E20 పెట్రోల్ ప్రమాదమేనా?

లీటరుకు 71 కిమీ మైలేజ్.. ఈ బైక్ ధర ఎంతంటే?

నయా ట్రెండ్.. పెట్రోల్+ఎలక్ట్రిక్!

హైదరాబాద్లో టాటా ఈవీ మెగాచార్జర్ హబ్

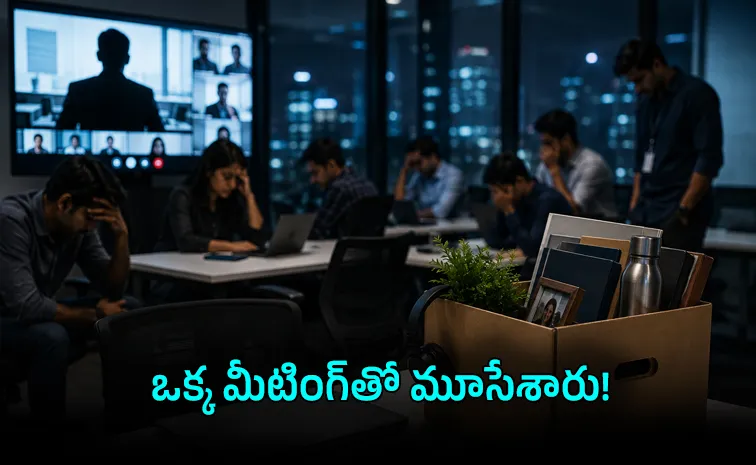

దిగ్గజ కంపెనీ కొత్త ప్లాన్.. లక్ష ఉద్యోగులు బయటకు!

భారత్లో కొత్త మోటార్సైకిళ్ల తయారీ!

టెక్నాలజీ

150 మంది సాఫ్ట్వేర్ ఇంజినీర్లకు షాక్.. అందరూ లేఆఫ్

వైదొలగనున్న కోటక్ బ్యాంక్ సీఈవో వాస్వానీ

24 ఏళ్లకే పీహెచ్డీ.. రికార్డులను బద్దలు కొట్టిన లెజెండ్ : ఎవరీ సత్యం

ఏఐ సంచలనం ‘ఆంథ్రోపిక్’లో రూ.కోట్ల జీతాలు..

యాపిల్ మ్యాక్బుక్, ఐప్యాడ్ ధరలు భారీగా పెరిగాయ్

ఎక్కువ జీతానికి ఆశపడి వెళ్తే.. టెకీ సలహాపై చర్చ

ఐటీ కంపెనీలు కనుమరుగవుతాయా?

న్యూఢిల్లీ: ఇన్ఫర్మేషన్ టెక్నాలజీ (ఐటీ) కంపెనీల స్థానాన్ని కృత్రిమ మేథ (ఏఐ) ఎన్నటికీ ఆక్రమించలేదని ఇన్ఫోసిస్ సహ–వ్యవస్థాపకుడు, చైర్మన్ నందన్ నీలేకని స్పష్టం చేశారు. ఏఐతో ఐటీ కంపెనీలు మరింత పటిష్టమవుతాయని ఆయన తెలిపారు. 2030 నాటికి 400 బిలియన్ డాలర్ల భారీ ఏఐ ఆధారిత సర్వీసులకు సంబంధించిన అవకాశాలను అందిపుచ్చుకోవడంపై ఇన్ఫీ మరింతగా దృష్టి పెడుతోందని నీలేకని చెప్పారు.కంపెనీ 45వ వార్షిక సర్వ సభ్య సమావేశంలో ఆయన ఈ విషయాలు తెలిపారు. సాంకేతిక విప్లవాలు వేగవంతమవుతున్న నేపథ్యంలో ఐటీ పరిశ్రమ మనుగడ ప్రశ్నార్థకంగా మారుతోందన్న సందేహాలపై నీలేకని స్పందించారు. జెన్ఏఐ మనుగడలోకి వచ్చిన మూడేళ్ల వ్యవధిలో ఇన్ఫోసిస్ మరింత పటిష్టంగా మారిందని, రాబోయే దశాబ్దకాలాన్ని ఎదుర్కొనేందుకు సర్వసన్నద్ధంగా ఉందని ఆయన చెప్పారు. అత్యుత్తమ కోడింగ్ టూల్స్ని ఉపయోగించుకుని ఉత్పాదకతను మరింతగా పెంచుకున్నప్పటికీ, సాఫ్ట్వేర్ డెవలప్మెంట్కి సంబంధించి జీవిత కాలంలో చేయాల్సిన పనులు ఇంకా చాలా ఉంటాయన్నారు. కంపెనీలకు అవసరమైన సొల్యూషన్స్కి కఠినతరమైన పరీక్షలు నిర్వహించాల్సి ఉంటుందని, అలాగే సైబర్సెక్యూరిటీ, కఠినతరమైన డేటా గవర్నెన్స్లాంటి వాటిని బైటివాళ్లకి ఔట్సోర్సింగ్ చేయడానికి ఉండదని పేర్కొన్నారు.‘పెద్ద కంపెనీల్లో ఏఐ వినియోగానికి సంబంధించి చాలా మటుకు అంతరాలు ఉంటున్నాయి. వాటిని భర్తీ చేయడమే మా పని. ఏఐ అనేది మాలాంటి కంపెనీలను ఆక్రమించదు. పరిస్థితులకు అనుగుణంగా, వేగంగా తమను తాము మల్చుకునే సంస్థలను మరింత పటిష్టం చేస్తుంది‘ అని ఆయన పేర్కొన్నారు. ఇప్పటికే తమ టాప్ 200 క్లయింట్లలో 90 శాతం సంస్థలకి ఏఐ వినియోగంపరమైన సేవలు అందిస్తున్నట్లు నీలేకని వివరించారు. ఇదీ చదవండి: రికార్డులు సృష్టిస్తోన్న ఆధార్ యాప్..

ఇంట్లోకి దూసుకెళ్లిన టెస్లా: స్పందించిన మస్క్!

అమెరికాలోని టెక్సాస్లో జరిగిన ఒక ఘోర రోడ్డు ప్రమాదం.. ప్రస్తుతం పెద్ద చర్చకు దారితీసింది. ఒక టెస్లా మోడల్ 3 కారు అధిక వేగంతో ఓ ఇంటిలోకి దూసుకెళ్లడంతో 76 ఏళ్ల మహిళ మరణించింది. ప్రమాద సమయంలో కారులో డ్రైవింగ్ అసిస్టెన్స్ సిస్టం ఉపయోగించినట్లు సమాచారం రావడంతో, టెస్లా ఆటోమేటెడ్ డ్రైవింగ్ టెక్నాలజీపై ప్రశ్నలు తలెత్తాయి.ప్రమాదం ఎలా జరిగింది?స్థానిక అధికారుల సమాచారం ప్రకారం.. 44 ఏళ్ల మైఖేల్ బట్లర్ కారును డ్రైవ్ చేసే సమయంలో ఒక ఇంటిని ఢీకొట్టాడు. ఈ ప్రమాద సమయంలో డ్రైవర్ అసిస్టెన్స్ సిస్టమ్ యాక్టివ్గా ఉన్నట్లు అతను విచారణాధికారులకు తెలిపారు. కారు ఇంటి గోడను బలంగా ఢీకొట్టి లోపలికి వెళ్ళింది. ఆ సమయంలో ఇంట్లో ఉన్న 76 ఏళ్ల మహిళ తీవ్రంగా గాయపడ్డారు. ఆమెను హెలికాప్టర్ ద్వారా ఆసుపత్రికి తరలించినప్పటికీ, కొంతసేపటి తరువాత మరణించారు.కుటుంబ సభ్యుల ప్రకారం.. కారు ఢీకొట్టిన ప్రదేశంలో (ఇంట్లో) పిల్లలు తరచుగా ఉండేవారు. కానీ ఆ రోజు ఎవరూ లేదు. మహిళ తప్పా.. మరెవరికి ప్రమాదం జరగలేదు.ప్రమాదంలో డ్రైవర్ కూడా గాయపడ్డాడు. అయితే అధికారులు అతడు మద్యం లేదా ఇతర మత్తు పదార్థాలను సేవించినట్లు లేదని తెలిపారు. కాగా ప్రస్తుతం అతను దర్యాప్తుకు సహకరిస్తున్నాడు. ఇప్పటివరకు అతనిపై ఎటువంటి కేసులు లేదా అభియోగాలు నమోదు కాలేదని స్పష్టం చేశారు.దర్యాప్తు ఇంకా కొనసాగుతోంది. ప్రమాదం సమయంలో కారు ఏ సిస్టమ్ను ఉపయోగిస్తోందో స్పష్టంగా తెలియలేదు. అది టెస్లా 'ఆటోపైలట్' వ్యవస్థనా, లేక ఫుల్ సెల్ఫ్ డ్రైవింగ్ (FSD)నా అన్నది ఇంకా నిర్ధారణ కాలేదు.BUSINESS INSIDER you lying fucks. Prepare to be sued. pic.twitter.com/k68q64QvrB— Pete Balls to the wall FSD 🤖🚕 (@kylaschwaberow) June 22, 2026ఎలాన్ మస్క్ స్పందనఈ ఘటనపై వచ్చిన వార్తలు సోషల్ మీడియాలో వైరల్ అయ్యాయి. దీనిపై టెస్లా సీఈఓ ఎలాన్ మస్క్ స్పందిస్తూ, డ్రైవింగ్ సిస్టమ్ కారణంగా ప్రమాదం జరిగిందనే ఆరోపణలను ఖండించారు. ఆయన ప్రకారం.. FSD వ్యవస్థను నివాస ప్రాంతాల్లో చాలా తక్కువ వేగంతో ప్రయాణించేలా రూపొందించినట్లు తెలిపారు. కాగా ఈ ప్రమాదం అధిక వేగంతో జరిగింది కాబట్టి, ఈ ఆరోపణలు సరైనవిగా కనిపించడం లేదని చెప్పారు.టెస్లా ఏఐ విభాగం వివరణటెస్లా ఏఐ హెడ్ అశోక్ ఎల్లుస్వామి కూడా స్పందించారు. డ్రైవర్ యాక్సిలరేటర్ను పూర్తిగా (100%) నొక్కి స్వయంచాలక డ్రైవింగ్ను మాన్యువల్గా ఓవర్రైడ్ చేశాడు. ప్రమాదం సమయంలో కారు గంటకు సుమారు 73 మైళ్ల (దాదాపు 117 కి.మీ.) వేగంతో ప్రయాణించింది. ప్రమాదం జరిగిన తర్వాత కూడా యాక్సిలరేటర్ నొక్కిన స్థితిలోనే ఉందని టెస్లా డేటా సూచిస్తోందని తెలిపారు.Yup. In this case, the driver manually overrode self-driving by pressing the accelerator all the way to 100% of the accel pedal in this residential area. They reached a speed of 73 mph during the crash, and had the accelerator pressed even after the crash.— Ashok Elluswamy (@aelluswamy) June 22, 2026

రికార్డులు సృష్టిస్తోన్న ఆధార్ యాప్..

ఆధార్ యాప్ డౌన్లోడ్ పరంగా రికార్డులు సృష్టిస్తోంది. ఆరంభించిన ఐదు నెలల్లోనే 3.1 కోట్ల మంది యాప్ను డౌన్లోడ్ చేసుకున్నారు. కొత్త ఆధార్ యాప్ ద్వారా ఇప్పటికే 40 లక్షల మంది తమ మొబైల్ నంబర్ను అప్డేట్ చేసుకోగా, 8.5 లక్షల మంది యాప్ సాయంతో తమ చిరునామానూ సైతం మార్చుకున్నారు.ఆధార్ యాప్నకు ఆమోదం పెరుగుతున్నట్టు భారత విశిష్ట గుర్తింపు ప్రాధికార సంస్థ (యూఐడీఏఐ) ప్రకటించింది. స్మార్ట్ ఫోన్ నుంచే సులభంగా సేవలు పొందే విషయంలో పౌరుల్లో విశ్వాసం పెరుగుతున్నట్టు తెలిపింది. మొబైల్, చిరునామా అప్డేట్తోపాటు భౌతిక కార్డుకు బదులు యాప్లోని క్యూఆర్ సాయంతో తమ కాంటాక్టు వివరాలను డిజిటల్గా పంపుకునే సదుపాయం ఇందులో ఉన్నట్టు వెల్లడించింది. బయోమెట్రిక్ లాక్/అన్లాక్, ముఖ గుర్తింపు ధ్రువీకరణ, క్యూఆర్ ఆధారిత కాంటాక్టు కార్డ్ తదితర ఎన్నో ఫీచర్లు ఉన్నట్టు పేర్కొంది.ఆధార్ యాప్ డౌన్లోడ్ చేసుకోండిలా..మీ మొబైల్లో గూగుల్ ప్లేస్టోర్ లేదా యాపిల్ యాప్ స్టోర్ ఓపెన్ చేయండి.సెర్చ్ బార్లో "Aadhaar App" అని టైప్ చేయండి.UIDAI విడుదల చేసిన అధికారిక యాప్ను ఎంపిక చేసుకోండి.Install/Download బటన్పై క్లిక్ చేసి యాప్ను డౌన్లోడ్ చేసుకోండి.ఇన్స్టాలేషన్ పూర్తయ్యాక మొబైల్ నంబర్తో లాగిన్ అవ్వండి.OTP ధ్రువీకరణ అనంతరం ఆధార్కు సంబంధించిన సేవలను వినియోగించుకోవచ్చు.మొబైల్ నంబర్, చిరునామా అప్డేట్, బయోమెట్రిక్ లాక్/అన్లాక్, ఫేస్ ఆథెంటికేషన్, క్యూఆర్ కోడ్ షేరింగ్ వంటి సేవలను యాప్లోనే పొందవచ్చు.

ఒక్క ఏడాదిలో 21,000.. ఒరాకిల్ ఉద్యోగాల కోత

అమెరికాకు చెందిన క్లౌడ్ కంప్యూటింగ్, డేటాబేస్ సాఫ్ట్వేర్ దిగ్గజం ఒరాకిల్ కార్పొరేషన్ (Oracle Corporation) గత ఏడాదిలో సుమారు 21 వేల మంది ఉద్యోగులను తగ్గించినట్లు తాజా రెగులేటరీ ఫైలింగ్లో వెల్లడించింది. 2026 మే 31తో ముగిసిన ఆర్థిక సంవత్సరం నాటికి సంస్థలో పూర్తి స్థాయి ఉద్యోగుల సంఖ్య 1.41 లక్షలకు పడిపోయింది. అంతకుముందు ఏడాది ఇది 1.62 లక్షలుగా ఉండేది. అంటే ఒక్క ఏడాదిలోనే దాదాపు 13 శాతం శ్రామిక శక్తి తగ్గినట్లైంది.తమ కార్యకలాపాల్లో కృత్రిమ మేధస్సు (AI) సాంకేతికతలను వేగంగా అమలు చేయడం, ఆటోమేషన్ను విస్తరించడం వల్ల ఉద్యోగుల అవసరం తగ్గుతోందని ఒరాకిల్ తన వార్షిక ఫైలింగ్లో స్పష్టంగా పేర్కొంది. ఏఐ వినియోగం కారణంగా భవిష్యత్తులో కూడా ఉద్యోగుల సంఖ్యపై ప్రభావం కొనసాగవచ్చని సంస్థ హెచ్చరించింది.ఈ పునర్వ్యవస్థీకరణ కారణంగా సంస్థకు సుమారు 1.84 బిలియన్ డాలర్ల (దాదాపు రూ.15,000 కోట్లకు పైగా) వ్యయం వచ్చినట్లు వెల్లడించింది. గత ఏడాదితో పోలిస్తే ఈ ఖర్చు భారీగా పెరిగింది. ఉద్యోగుల తొలగింపులతో పాటు సంస్థాగత మార్పులు, విభాగాల పునర్వ్యవస్థీకరణ, నిర్వహణ మార్పులు కూడా ఈ వ్యయానికి కారణమయ్యాయి.ప్రస్తుతం ఒరాకిల్ భారీ ఏఐ డేటా సెంటర్ల నిర్మాణంపై దృష్టి సారిస్తోంది. ముఖ్యంగా ఓపెన్ఏఐ (OpenAI) వంటి సంస్థలకు క్లౌడ్ మౌలిక సదుపాయాలు అందించేందుకు బిలియన్ల డాలర్ల పెట్టుబడులు పెడుతోంది. ఏఐ మౌలిక వసతుల విస్తరణ కోసం ఈ ఆర్థిక సంవత్సరంలోనే సుమారు 70 బిలియన్ డాలర్ల మూలధన వ్యయం చేయాలని కంపెనీ ప్రణాళికలు రూపొందించినట్లు నివేదికలు సూచిస్తున్నాయి.మే చివరి నాటికి ఒరాకిల్లో అమెరికాలో సుమారు 49 వేల మంది, ఇతర దేశాల్లో 92 వేల మంది ఉద్యోగులు పనిచేస్తున్నారు. 2022లో ఆరోగ్య సాంకేతిక సంస్థ సెర్నర్ కార్పొరేషన్ను 28 బిలియన్ డాలర్లకు కొనుగోలు చేసిన తర్వాత ఉద్యోగుల సంఖ్య గణనీయంగా పెరిగినా, తాజా కోతలతో సంస్థ హెడ్కౌంట్ మళ్లీ ఆ స్థాయికి దిగువకు చేరింది.టెక్నాలజీ రంగంలో ఏఐ ఆధారిత ఆటోమేషన్ వేగంగా పెరుగుతున్న సమయంలో, ఉద్యోగాల తగ్గింపును ఏఐతో నేరుగా అనుసంధానించిన అరుదైన పెద్ద కంపెనీలలో ఒరాకిల్ ఒకటిగా నిలిచింది. దీంతో భవిష్యత్తులో ఏఐ కారణంగా ఉద్యోగ మార్కెట్లో మరిన్ని మార్పులు చోటుచేసుకునే అవకాశాలపై చర్చ మళ్లీ మొదలైంది.

పర్సనల్ ఫైనాన్స్

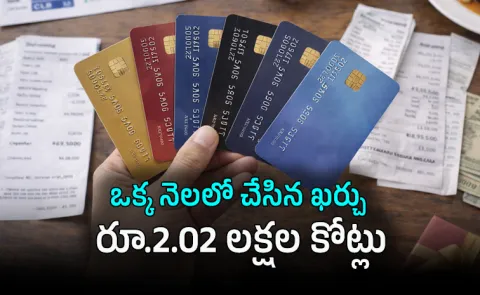

12 కోట్లు దాటిన క్రెడిట్ కార్డులు..

దేశంలో డిజిటల్ చెల్లింపుల వినియోగం వేగంగా విస్తరిస్తున్న నేపథ్యంలో క్రెడిట్ కార్డుల సంఖ్య మరో కీలక మైలురాయిని చేరుకుంది. 2026 మే నాటికి దేశంలో క్రియాశీల (యాక్టివ్) క్రెడిట్ కార్డుల సంఖ్య 12.04 కోట్లకు చేరుకుంది. ఇది గత ఏడాది ఇదే కాలంతో పోలిస్తే 8.3 శాతం అధికం. మే నెలలోనే నికరంగా 10.17 లక్షల కొత్త క్రెడిట్ కార్డులు జారీ కావడం విశేషం. ఇది ఏడాది ప్రాతిపదికన 33.7 శాతం, ఏప్రిల్తో పోలిస్తే 26.9 శాతం పెరుగుదలను సూచిస్తోందని ఆర్బీఐ గణాంకాలు వెల్లడించాయి.క్రెడిట్ కార్డుల వినియోగం కూడా స్థిరంగా కొనసాగుతోంది. మే నెలలో మొత్తం కార్డు లావాదేవీల విలువ రూ.2.02 లక్షల కోట్లకు చేరుకుంది. ఇది గత ఏడాదితో పోలిస్తే 6.3 శాతం అధికం. అయితే ఆర్థిక సంవత్సరం ముగింపు కారణంగా మార్చిలో నమోదైన రికార్డు స్థాయి రూ.2.19 లక్షల కోట్ల ఖర్చుతో పోలిస్తే ఇంకా తక్కువగానే ఉంది. ఏప్రిల్లో నమోదైన రూ.1.97 లక్షల కోట్లతో పోలిస్తే మాత్రం స్వల్పంగా మెరుగుదల కనిపించింది. ఒక్కో క్రెడిట్ కార్డుపై సగటు నెలవారీ వ్యయం రూ.16,778గా నమోదైంది.కొత్త కార్డుల జారీలో ఎస్బీఐ కార్డ్స్ అగ్రస్థానంలో నిలిచింది. ఆ తర్వాత ఐసీఐసీఐ బ్యాంక్, హెచ్డీఎఫ్సీ బ్యాంక్ వరుసగా రెండో, మూడో స్థానాల్లో ఉన్నాయి. ఇదే సమయంలో ఫెడరల్ బ్యాంక్, ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్ వంటి మధ్యస్థాయి బ్యాంకులు కూడా కార్డు జారీలో వేగంగా విస్తరిస్తున్నాయి. మరోవైపు కొన్ని బ్యాంకులు అసురక్షిత రుణాల రిస్క్ను దృష్టిలో ఉంచుకుని జాగ్రత్తగా ముందుకు సాగుతున్నాయి.విశ్లేషకుల అభిప్రాయం ప్రకారం, దేశంలో డిజిటల్ చెల్లింపులు, ఈ-కామర్స్ విస్తరణతో క్రెడిట్ కార్డుల వినియోగదారుల సంఖ్య పెరుగుతున్నప్పటికీ, ఖర్చుల వృద్ధి గతంతో పోలిస్తే కొంత మితంగా సాగుతోంది. దీంతో బ్యాంకులు మార్కెట్ వాటాను పెంచుకోవడమే కాకుండా, లాభదాయకతను కాపాడుకోవడం, బకాయిలు పెరగకుండా రిస్క్ మేనేజ్మెంట్పై మరింత దృష్టి సారిస్తున్నాయి.

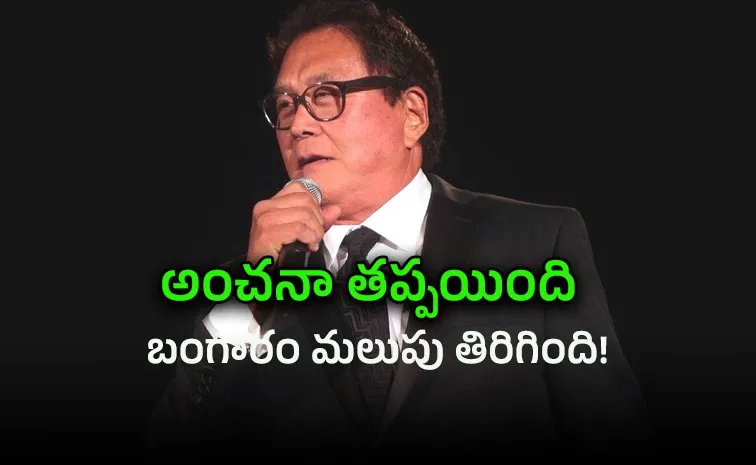

బంగారం మరింత కొనే సమయం వచ్చిందా?

ప్రముఖ ఇన్వెస్టర్, ప్రపంచ ప్రఖ్యాత ‘రిచ్ డాడ్ పూర్ డాడ్’ పుస్తక రచయిత రాబర్ట్ కియోసాకి (Robert Kiyosaki) బంగారం ధరలపై ఆసక్తికర వ్యాఖ్యలు చేశారు. బంగారం ధరలు వరుసగా తగ్గుముఖం పడుతుండటం మంచి వార్తేనని ఆయన తన ఎక్స్ (X) ఖాతాలో పేర్కొన్నారు. అయితే తాను ప్రస్తుతం మరింత బంగారం కొనుగోలు చేసే సమయం వచ్చిందా లేదా అన్నది తెలుసుకోవడానికి సాంకేతిక చార్టులను పరిశీలిస్తున్నట్లు వెల్లడించారు.ధరలు తగ్గుతున్నాయనే కారణంతోనే పెట్టుబడి పెట్టడం సరైన నిర్ణయం కాదని కియోసాకి అభిప్రాయపడ్డారు. ఒక ఇంటి ధర తగ్గితే కేవలం తక్కువ ధర చూసి కొనుగోలు చేయరని, ఆ ఇంటి చుట్టుపక్కల ప్రాంతం ఎలా అభివృద్ధి చెందుతోందో కూడా పరిశీలిస్తామని ఉదాహరణగా వివరించారు. అదే విధంగా బంగారం ధరలు ఎందుకు తగ్గుతున్నాయి? ఆర్థిక వ్యవస్థలో ఏమి జరుగుతోంది? అనే అంశాలను తెలుసుకోవడం ముఖ్యమని పేర్కొన్నారు.ఆర్థిక పరిస్థితులు బలహీనపడుతున్నాయని భావిస్తే తాను బంగారం కొనుగోలుకు దూరంగా ఉండవచ్చని, కానీ ఆర్థిక వ్యవస్థ మెరుగుదల దిశగా సాగుతోందని సంకేతాలు కనిపిస్తే తక్కువ ధరల వద్ద బంగారాన్ని కొనుగోలు చేసే అవకాశాన్ని పరిశీలిస్తానని చెప్పారు. ప్రస్తుతం తన వద్ద ఉన్న బంగారంలో చాలా భాగాన్ని 2000 ప్రాంతంలో ఔన్స్కు సుమారు 300 డాలర్ల ధర వద్ద కొనుగోలు చేశానని కియోసాకి గుర్తుచేశారు.మార్కెట్ ధోరణి (ట్రెండ్)ను గమనించడం పెట్టుబడిదారులకు అత్యంత కీలకమని, ధరల కంటే వాటి వెనుక ఉన్న ఆర్థిక పరిస్థితులను అర్థం చేసుకోవడమే విజయవంతమైన పెట్టుబడులకు మూలమని ఆయన తన పోస్ట్లో సూచించారు.GREAT NEWS: Gold continues to drop in price. Watching technical charts to know when to buy more.TREND is your FRIEND!!!!! Repeating past lesson.Price is like knowing the price of a house is going down.What I want to know what is happening in the neighborhood?If…— Robert Kiyosaki (@theRealKiyosaki) June 24, 2026

ఇంట్లోని బంగారం కొండంత అండ!

ముంబై: ఇళ్లల్లో ఉన్న బంగారం క్రమంగా బ్యాంక్లు, బ్యాంకింగేతర ఆర్థిక సంస్థల ఖజానాల్లోకి చేరుతోంది. పసిడిని నిరుపయోగంగా ఉంచకుండా, దానిపై రుణాలు తీసుకునే ధోరణి ఇటీవలి కాలంలో విస్తృతమవుతోంది. కుటుంబాల ఆర్థిక అవసరాల్లో బంగారం కొండంత అండనిస్తోంది. ఫలితంగా బ్యాంక్లు, ఎన్బీఎఫ్సీలు, ప్రత్యేక పసిడి రుణ సంస్థల మధ్య పోటీ మరింత పెరిగింది. డేటా విశ్లేషణ, క్రెడిట్ సమాచార సంస్థ ‘ఎక్స్పీరియన్’ విడుదల చేసిన నివేదిను పరిశీలించినప్పుడు పలు ఆసక్తికర విషయాలు తెలిశాయి. పసిడి రుణాలకు ఆమోదం పెరుగుతోంది. విశ్వసనీయమైన రుణ సాధనంగా వినియోగదారులు చూస్తున్నారు. ఫలితంగా గడిచిన రెండేళ్లలో రుణాల కోసం తనఖా పెట్టిన పసిడి విలువ గణనీయంగా పెరిగింది. 2024–25లో 69 శాతం పెరిగితే, 2025–26లో 84 శాతం వృద్ధి చెందింది. 2023 మార్చి నాటికి రూ.6.3 లక్షల కోట్ల రుణాలు పసిడి తనఖాపై మంజూరు కాగా (గోల్డ్ లోన్ పోర్ట్ఫోలియో), 2026 మార్చి నాటికి ఈ మొత్తం రూ.19.4 లక్షల కోట్లకు చేరింది. ముఖ్యంగా బంగారం ధర భారీగా పెరిగిపోవడం తెలిసిందే. దీంతో తమ వద్దనున్న పసిడిపై మరింత మొత్తం రుణంగా పొందే వెసులుబాటు లభించింది. దీంతో సగటు పసిడి రుణం గత మూడేళ్లలో రూ.98వేల నుంచి రూ.1.96 లక్షలకు ఎగిసింది. 2025–26 చివరి త్రైమాసికంలో కొత్త రుణాల్లో 75 శాతం పాత రుణ గ్రహీతలు పొందినవే ఉన్నాయి. రుణాల వృద్ధికి, అందరికీ ఆర్థిక సేవల చేరువలో పసిడి ముఖ్యపాత్ర పోషిస్తోందని ఎక్స్పీరియన్ నివేదిక పేర్కొంది. ఇక ఇప్పటి వరకు బంగారం రుణాల వృద్ధిలో దక్షిణాది రాష్ట్రాలు కీలక పాత్ర పోషించగా, ఇప్పుడు దేశవ్యాప్తంగా ఈ మార్కెట్ విస్తృతమవుతోంది. అయితే, ఇప్పటికీ దక్షిణాది రాష్ట్రాల వాటాయే అధికంగా ఉంది. 2025–26లో ఉత్తరప్రదేశ్లో పసిడి రుణాలు 138 శాతం పెరగ్గా, పశ్చిమ బెంగాల్లో 112 శాతం, రాజస్థాన్లో 105 శాతం, మహారాష్ట్రలో 102 శాతం చొప్పున పసిడి రుణాలు గత ఆర్థిక సంవత్సరంలో వృద్ధి చెందాయి. ప్రాధాన్య రంగానికి సంబంధించి పసిడి రుణాలు (పీఎస్జీఎల్) సమ్మిళిత వృద్ధిలో ప్రధాన పాత్ర పోషిస్తున్నాయి. మొత్తం పసిడి రుణాల్లో వీటికి సంబంధించినవే 23 శాతానికి చేరాయి. ముఖ్యంగా గ్రామీణ ప్రాంతాలు, చిన్న పట్టణాల్లోని వ్యాపార సంస్థలు, వ్యవసాయంపై ఆధారపడిన కుటుంబాలు, రుణ సదుపాయం అంతగా అందుబాటులో లేని వర్గాలకు పసిడి రుణాలు అండగా నిలుస్తున్నాయి. ఈ వర్గాలు ఇళ్లల్లోని బంగారంతో తమ నిధుల అవసరాలను (వ్యాపారం, కుటుంబ అవసరాలు, సాగు కోసం) తీర్చుకుంటున్నాయి. బంగారం రుణ గ్రహీతల్లో ఇతర రుణ సాధనాల వినియోగం కూడా పెరుగుతోంది. 2021 డిసెంబర్ నాటికి ఈ తరహా కస్టమర్లు 10 శాతంగా ఉంటే, 2025 డిసెంబర్ నాటికి 17 శాతానికి పెరిగారు. పసిడి రుణాల్లో ఎగవేతలు కూడా చాలా తక్కువగా ఉంటుండడం విశేషం. 90 రోజులకు పైగా చెల్లింపుల్లేని రుణాలు 2023 మార్చి నాటికి ఉన్న 0.4 శాతం నుంచి 2026 మార్చి నాటికి 0.2 శాతానికి తగ్గాయి. గొప్ప ఆర్థిక సాధనం.. ‘‘కుటుంబాల వద్ద పసిడి నిల్వలు గణనీయంగా ఉన్నాయి. దీంతో పసిడి రుణాలు వేగంగా పెరుగుతున్నాయి. దీంతో సంప్రదాయంగా నిల్వ ఉంచుకునే ఆస్తి కాస్తా రుణ సాధనంగా మారిపోయింది. ఎన్నో వ్యక్తిగత, జీవన అవసరాలను తీర్చడం ద్వారా ఆర్థిక సేవల చేరువలో పసిడి గొప్ప పాత్ర పోషిస్తోంది’’అని ఎక్స్పీరియన్ ఇండియా ఎండీ మనీష్జైన్ పేర్కొన్నారు. పోటాపోటీ పసిడి రుణాలకు డిమాండ్ అనూహ్యంగా పెరుగుతుండడంతో ఈ మార్కెట్లో వాటా కోసం ప్రభుత్వరంగ బ్యాంక్లు, బ్యాంకింగేతర ఆర్థిక సంస్థలు (ఎన్బీఎఫ్సీలు), ప్రత్యేక పసిడి రుణ సంస్థలు మధ్య పోటీ తీవ్రతరమైంది. ఇంతకాలం ఈ విభాగంలో ప్రభుత్వ బ్యాంక్లదే ఆధిపత్యం ఉండేది. ఇప్పుడు ఎన్బీఎఫ్సీలు, గోల్డ్ ఎన్బీఎఫ్సీల నుంచి వాటికి గట్టి పోటీ ఎదురవుతోందని ఎక్స్పీరియన్ నివేదిక వెల్లడించింది. పంపిణీ విభాగం బలంగా ఉండడం, కస్టమర్లు సైతం నాన్ బ్యాంక్ గోల్డ్ లోన్ సంస్థలవైపే మొగ్గు చూపిస్తుండడం వాటికి జోష్నిస్తోంది.ప్రభుత్వరంగ బ్యాంకుల వాటా 2025–26 క్యూ4లో (2026 జనవరి–మార్చి) 37 శాతానికి తగ్గింది. సరిగ్గా అంతక్రితం ఆర్థిక సంవత్సరం (2024–25) క్యూ4లో ఇది 45 శాతంగా ఉంటే, అంతక్రితం త్రైమాసికంలోనూ (2025 డిసెంబర్ క్వార్టర్) 53% ఉండడం గమనార్హం. ఇక ఇదే కాలంలో పసిడి రుణాల్లో ఎన్బీఎఫ్సీల వాటా 33% నుంచి 44 శాతానికి పెరిగింది. ప్రాధాన్యరంగ పసిడి రుణాల్లో మాత్రం 88% వాటా ప్రభుత్వరంగ బ్యాంకుల చేతుల్లోనే ఉంది.

డాలర్ డిపాజిట్లపై వడ్డీ రేట్ల పెంపు

న్యూఢిల్లీ: ప్రవాస భారతీయుల నుంచి డాలర్లను ఆకర్షించే దిశగా కొత్త ఎఫ్సీఎన్ఆర్ (బి) డిపాజిట్లపై బ్యాంకులకు ఆర్బీఐ డాలర్–రూపీ ఫారెక్స్ స్వాప్ సదుపాయాన్ని ప్రకటించిన నేపథ్యంలో బ్యాంకులు సదరు ఖాతాలపై రేట్లను సవరించాయి. ఈ డిపాజిట్లపై బంధన్ బ్యాంక్ ఆకర్షణీయ వడ్డీ రేట్లను ప్రకటించింది. 3 నుంచి 5 ఏళ్ల వ్యవధికి 1 మిలియన్ డాలర్లకు పైగా డిపాజిట్లపై 7.1 శాతం వడ్డీ రేటు ఉంటుందని బ్యాంకు తెలిపింది. 1 మిలియన్ డాలర్ల వరకు డిపాజిట్లపై 7 శాతం ఉంటుందని పేర్కొంది. రూపాయి క్షీణతపరమైన రిసు్కలను అధిగమించి మెరుగైన రాబడులను అందుకునేలా ఎన్ఆర్ఐ కస్టమర్లకు ఇది సహాయకరంగా ఉంటుందని బ్యాంక్ ఈడీ రాజీందర్ కుమార్ బబ్బర్ తెలిపారు.మరోవైపు, బ్యాంక్ ఆఫ్ బరోడా .. తమ లెజెండ్ ఎఫ్సీఎన్ఆర్ (బి) డిపాజిట్ స్కీము కింద డాలర్ డిపాజిట్లపై 6.25 శాతం వరకు, బ్రిటీష్ పౌండ్ స్టెర్లింగ్ .. ఆస్ట్రేలియన్ డాలర్పై 4.75 శాతం, యూరో డిపాజిట్లపై 3.75 శాతం, కెనడియన్ డాలర్ డిపాజిట్లపై 5.15 శాతం వడ్డీ రేట్లను ప్రకటించింది. ఇవి మూడు నుంచి ఐదేళ్ల కాలవ్యవధికి వర్తిస్తాయి. అటు ఉజ్జీవన్ స్మాల్ ఫైనాన్స్ బ్యాంక్ కూడా ఈ డిపాజిట్లపై వడ్డీ రేటును 7.13 శాతం వరకు పెంచినట్లు తెలిపింది. ఇక సౌత్ ఇండియన్ బ్యాంక్ ఎఫ్సీఎన్ఆర్ (బి) డిపాజిట్లపై 6.50 శాతం వరకు వడ్డీ రేట్లు ఇస్తున్నట్లు వెల్లడించింది.సాధారణంగా ఈ విధానంలో ప్రవాస భారతీయులు డాలర్ల మారకంలో ఎఫ్సీఎన్ఆర్ (బి) ఖాతాలో డిపాజిట్ చేస్తారు. ఆ డాలర్లను సదరు బ్యాంకు నిర్దిష్ట రిఫరెన్స్ రేటుకు ఆర్బీఐకి విక్రయించి, రూపాయి మారకంలో నిధులు సమకూర్చుకుంటుంది. మెచ్యూరిటీ సమయంలో మళ్లీ అదే రేటుకి ఆర్బీఐ నుంచి డాలర్లను తిరిగి కొనుగోలు చేస్తుంది. ఈ క్రమంలో రూపాయి బలహీనపడితే బ్యాంకు నష్టపోకుండా ఆర్బీఐ ఆ రిసు్కను భరిస్తుంది.

రియల్టీ

TG REAT సభ్యులుగా వేముల శ్రీకర్

బెంగళూరులో 130 ఏళ్ల ఇల్లు.. భలే మార్చిన ఐటీ దంపతులు

హైదరాబాద్ హౌసింగ్ మార్కెట్ జోరు..

ఒక్క ఫ్లాట్ రూ .121 కోట్లు.. రికార్డ్ ‘రియల్’ డీల్!

జెనరేటివ్ ఏఐతో రియల్ ఎస్టేట్కి మహర్దశ

అత్యుత్తమ రియల్ ఎస్టేట్ ఏజెన్సీ.. డిజిటల్ మోజో సక్సెస్!

ఎస్ఐ ఉద్యోగం వదిలేసి, ఆస్ట్రేలియాలో రియల్ ఎస్టేట్ కింగ్ అయ్యాడు!

రూ .1,260 కోట్లకు బంగ్లాను అమ్మేసిన మీడియా అధినేత

హాట్ టాపిక్గా 'మా బెహన్' నటి రూ. 14 కోట్ల బంగ్లా

TRAI కొత్త డిజిటల్ కనెక్టివిటీ సిస్టం.. ఇక భవనాలకూ రేటింగ్!