breaking news

Youth Finance

-

ఆపద వస్తే తెలియాల్సిన అంశాలు ఇవే..

కుటుంబ భవిష్యత్తుకు ఆర్థిక భద్రత కల్పించేందుకు ప్రతి ఒక్కరూ నిత్యం శ్రమిస్తారు. బ్యాంకు డిపాజిట్లు, మ్యూచువల్ ఫండ్స్, రియల్ ఎస్టేట్, ఇన్సూరెన్స్ పాలసీలు, స్టాక్స్ రూపంలో రకరకాల పెట్టుబడులు పెడుతుంటారు. కానీ, ‘ఒకవేళ ఉన్నపళంగా మీకేదైనా అనుకోని ప్రమాదం జరిగితే.. మీ సంపాదన, పెట్టుబడుల వివరాలన్నీ మీ కుటుంబానికి తెలుసా?’ అని ప్రశ్నించుకుంటే మెజారిటీ సమాధానం ‘నో’.భారతదేశంలో లక్షల కోట్ల రూపాయలకు పైగా డబ్బు అన్క్లెయిమ్డ్ డిపాజిట్లుగా (బాధితులు లేదా వారసులు క్లెయిమ్ చేయని నిధులు) బ్యాంకులు, ఇన్సూరెన్స్ కంపెనీలు, మ్యూచువల్ ఫండ్స్, పీఎఫ్ ఖాతాల్లో మూలుగుతోందని అధికారిక గణాంకాలు చెబుతున్నాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా తెచ్చిన ‘ఉద్గమ్’ పోర్టల్ వంటి ఖాతాల జాబితాను పరిశీలిస్తే ఈ నిజం తెలుస్తుంది. కుటుంబంలో సంపాదించే వ్యక్తి అకస్మాత్తుగా దూరమైనప్పుడు సరైన సమాచారం లేక ఎంతోమంది ఆర్థిక సంక్షోభంలో కూరుకుపోతున్నాయి.ఈ సమస్య తలెత్తకుండా నివారించడానికి ప్రతి ఒక్కరూ తీసుకోవాల్సిన విషయాలు..మాస్టర్ ఫైనాన్షియల్ బ్లూప్రింట్మీకున్న అన్ని రకాల బ్యాంకు ఖాతాలు, మ్యూచువల్ ఫండ్ ఫోలియోలు, డీమ్యాట్ అకౌంట్లు, ఫిక్స్డ్ డిపాజిట్లు, లైఫ్/హెల్త్ ఇన్సూరెన్స్ పాలసీలు, లాకర్లు, రియల్ ఎస్టేట్ పత్రాలు, రుణాల వివరాలతో ఒక స్పష్టమైన జాబితాను తయారు చేయాలి. వీటిని ఒక సురక్షిత ఫైలులో లేదా ఎన్క్రిప్టెడ్ డిజిటల్ వాల్ట్లో భద్రపరిచి ఆ వివరాలను జీవిత భాగస్వామితో పంచుకోవాలి.నామినేషన్లను అప్డేట్ చేయడంప్రతి ఆర్థిక ఖాతాకు నూరు శాతం నామినేషన్ పూర్తి చేయాలి. వివాహం, పిల్లల జననం వంటి జీవితంలో వచ్చే మార్పులకు అనుగుణంగా నామినీల వివరాలను ఎప్పటికప్పుడు సమీక్షించుకోవాలి.స్పష్టమైన విల్లు రాయడంచట్ట ప్రకారం నామినీ కేవలం నిధులను స్వీకరించే సంరక్షకుడు (ట్రస్టీ) మాత్రమే, పూర్తి హక్కుదారు కాకపోవచ్చు. ఎలాంటి న్యాయపరమైన చిక్కులు లేకుండా మీ ఆస్తులు మీ వారసులకు చెందేలా ఒక స్పష్టమైన విల్లు తయారుచేయడం శ్రేయస్కరం.కుటుంబంలో ఆర్థిక పారదర్శకతఆర్థిక అంశాలను రహస్యంగా ఉంచే అలవాటును పక్కనపెట్టి ఇంట్లో వీటి గురించి చర్చించండి. మీ ఫైనాన్షియల్ అడ్వైజర్, చార్టర్డ్ అకౌంటెంట్ లేదా న్యాయవాది కాంటాక్ట్ వివరాలు కుటుంబ సభ్యులకు తెలిసి ఉండాలి.కేవలం సంపదను సృష్టించడమే కాదు.. ఆ సంపద అనుకోని ఆపద సమయంలో కుటుంబానికి అండగా నిలిచేలా జాగ్రత్త పడటమే నిజమైన ఆర్థిక ప్రణాళిక. మీ కష్టార్జితం అనాథ కాకుండా ఉండాలంటే నేడే మీ ఆర్థిక బ్లూప్రింట్ను సిద్ధం చేసి కుటుంబంతో పంచుకోండి.ఇదీ చదవండి: మళ్లీ నింగినంటుతున్న బంగారం ధరలు -

నేటి యువత ఖర్చుల బాట..

వయసు ఇరవైల్లో వచ్చే ఆదాయం రేపటి భవిష్యత్తుకు పునాది కావాలా? లేక నేటి లైఫ్స్టైల్ ఆర్భాటాలకు వేదిక కావాలా?.. ఇప్పుడు ఇంటర్నెట్లో పర్సనల్ ఫైనాన్స్ విభాగంలో హాట్ టాపిక్గా మారిన ప్రశ్న ఇది. ఐటీ హబ్ బెంగళూరులో నివసిస్తున్న సిమ్రిధి మఖిజా అనే యువతి ఇన్స్టాగ్రామ్లో పంచుకున్న ఆలోచనలు నేటి తరం ఆర్థిక అలవాట్లపై చర్చకు దారితీశాయి.బెంగళూరులో గత ఏడు నెలలుగా ఉంటున్న మఖిజా 20 ఏళ్లలో ఉన్న యువత పాటిస్తున్న ఖరీదైన జీవనశైలిని ప్రశ్నించారు. ఎంత సంపాదించినా సరసమైన ధరకు సేవలు లభించే చోట కూడా విచ్చలవిడిగా ఖర్చు చేయడాన్ని ఆమె తప్పుపట్టారు.జీవనశైలి ద్రవ్యోల్బణంపై ప్రశ్నలుమఖిజా తన వీడియోలో కొన్ని అంశాలను ప్రస్తావించారు. ‘ఒక్క పూట కేఫ్ల కోసం ఏకంగా రూ.5,000 ఖర్చు చేస్తున్నారు. మంచి ఇల్లు రూ.20,000కే లభించే అవకాశం ఉన్నప్పటికీ కేవలం హోదా కోసం నెలకు రూ.40,000 అద్దె చెల్లిస్తున్నారు. ఒక్క విహారయాత్ర లేదా షాపింగ్ కోసం రూ.20,000 తగలేస్తున్నారు. ఆదాయం పెరిగినంత మాత్రాన స్వయంచాలకంగా ఖర్చులు పెంచుకుంటూ పోయే లైఫ్స్టైల్ ఇన్ఫ్లేషన్ ప్రమాదకరం’ అని ఆమె హెచ్చరించారు. ‘కెరీర్ ప్రారంభంలో సంపాదన పెరగాలి గానీ, ఖర్చులు కాదు. భవిష్యత్తు చాలా అనూహ్యమైంది. అందుకే తక్కువ ఖర్చు చేస్తూ గరిష్టంగా పొదుపు చేయడమే ఉత్తమం’ అని ఆమె అభిప్రాయపడ్డారు.నెటిజన్ల స్పందనఈ వీడియో సోషల్ మీడియాలో వైరల్ కావడంతో నెటిజన్ల నుంచి మిశ్రమ స్పందనలు వ్యక్తమవుతున్నాయి. ‘జీవనశైలి ద్రవ్యోల్బణం మీ జీతాల పెరుగుదలను మింగేయకుండా చూసుకోండి’ అని పొదుపు వాదనను కొందరు సమర్థిస్తున్నారు. ‘20ల్లో ఉన్నప్పుడు డబ్బు దాచడంపై కాకుండా సంపాదనను ఎలా పెంచుకోవాలో ఆలోచించండి. సంపాదిస్తున్నప్పుడు జీవితాన్ని ఆస్వాదించడంలో తప్పు లేదు’ అని ఇంకొందరు చెబుతున్నారు. -

వద్దు బాబోయ్ ఈ ఆడంబరాలు..

భారతీయ వివాహాలు అనగానే అందరికీ ముందుగా గుర్తొచ్చేది ఆడంబరం, వైభవం, భారీ ఖర్చులు. మరీ ముఖ్యంగా సోషల్ మీడియా యుగంలో ‘బిగ్ ఫ్యాట్ వెడ్డింగ్స్’ సంస్కృతి మరింత శృతిమించింది. కొద్ది గంటలు లేదా కొన్ని రోజుల పాటు జరిగే వేడుకల కోసం రూ.లక్షలు ఖర్చు చేయడం పరిపాటైపోయింది. అయితే, ఈ ఆడంబరాల సంస్కృతిపై ఒక యువతి అభిప్రాయాలు ప్రస్తుతం సామాజిక మాధ్యమాల్లో చర్చనీయాంశంగా మారాయి.జీవితంలో ఘోరమైన తప్పు ఇదే!ఇన్స్టాగ్రామ్ యూజర్ ప్రణతి తన రాబోయే వివాహం కోసం రూ.30 లక్షలు ఖర్చు చేయాల్సి రావడంపై తీవ్ర విచారం వ్యక్తం చేశారు. తన జీవితంలో ఇది అత్యంత ఘోరమైన తప్పిదం అన్నారు. సామాజిక నిబంధనలు, సమాజం విధించిన ఆచారాల కోసమే తాను ఈ ఖర్చు భరించాల్సి వస్తోందని ఆవేదన వ్యక్తం చేస్తూ ఆమె పలు వ్యాఖ్యలు చేశారు.‘20 ఏళ్ల వయసున్నవారు తమ కష్టార్జితంలో లేదా సంపదలో మెజారిటీ భాగాన్ని కేవలం ఒక్క రోజు వేడుక కోసం ఎందుకు ఖర్చు చేస్తారో నాకు ఇప్పటికీ అర్థం కావడం లేదు. రూ.30 లక్షలు అనేది కేవలం పెళ్లి బడ్జెట్ మాత్రమే కాదు.. అది ఒక సొంతింటి డౌన్ పేమెంట్! ఒక కొత్త వ్యాపారానికి మొదటి పెట్టుబడి. మహిళల కోణంలో ఆలోచిస్తే ఏళ్ల తరబడి చేసే ఎస్ఐపీల మొత్తం. కానీ, సమాజం కోసం మనం దీన్ని వృథాగా ఖర్చు చేస్తున్నాం’ అన్నారు.ఆర్థిక స్వేచ్ఛను దెబ్బతీస్తున్న ఆడంబరాలుఈ మొత్తాన్ని ఆదా చేసుకుంటే ఒక వ్యక్తి జీవిత గమనమే మారిపోతుందని ప్రణతి అన్నారు. ఆ నిధి ఇచ్చే ఆర్థిక వెసులుబాటుతో..నచ్చని ఉద్యోగాన్ని నిర్దాక్ష్యణ్యంగా వీడవచ్చు.మానసిక ప్రశాంతత లేని చెడు బంధాల నుంచి విముక్తి పొందవచ్చు.కెరీర్లో అవసరమైనప్పుడు విరామం తీసుకునే స్వేచ్ఛ లభిస్తుంది.‘మనం పుట్టినప్పుడే తల్లిదండ్రులు ఈ మొత్తాన్ని మన పేరిట పెట్టుబడి పెట్టడం ప్రారంభిస్తే.. మనకు 25 ఏళ్లు వచ్చేసరికి వారు కేవలం పెళ్లి మాత్రమే కాదు, ఆర్థిక స్వేచ్ఛను బహుమతిగా ఇచ్చినవారవుతారు. వివాహాలు జ్ఞాపకాలను మాత్రమే ఇస్తాయి. కానీ సంపద ఎన్నో సౌకర్యాలను ఇస్తుంది. అందుకే ఆడంబరమైన పెళ్లిళ్లకు నేను స్వస్తి పలుకుతున్నాను’ అని ఆమె స్పష్టం చేశారు.భారతదేశంలో వివాహం అనేది కేవలం ఇద్దరి కలయిక మాత్రమే కాదు, అదొక సామాజిక హోదాగా మారింది. అయితే, సమాజం చూపించే ఆడంబరాల ఉచ్చులో పడి యువత తమ భవిష్యత్తు ఆర్థిక భద్రతను, ప్యాషన్లను బలిపెడుతోందనడానికి ప్రణతి లేవనెత్తిన పాయింట్లు నిదర్శనం. వివాహ వేడుకల ఆడంబరం కంటే ఆ తర్వాత ప్రారంభమయ్యే జీవితానికి అవసరమయ్యే ఆర్థిక స్థిరత్వానికే నేటి యువత ప్రాధాన్యమివ్వాలని నిపుణులు చెబుతున్నారు. View this post on Instagram A post shared by Pranati’s Brain (@pranati.2000)ఇదీ చదవండి: రైల్వే తత్కాల్ బుకింగ్లో మార్పులు -

ఈఎంఐలు క్రమంగా చెల్లిస్తున్నా సిబిల్ తగ్గుతోందా?

ప్రతి నెలా ఈఎంఐలు, క్రెడిట్ కార్డు బిల్లులను గడువులోగా చెల్లిస్తున్నప్పటికీ సిబిల్ లేదా క్రెడిట్ స్కోర్ అకస్మాత్తుగా పడిపోవడం చాలామంది రుణగ్రహీతలను గందరగోళానికి గురిచేస్తుంటుంది. క్రమం తప్పకుండా చెల్లింపులు చేస్తున్నా స్కోర్ ఎందుకు తగ్గుతోందనే సందేహం సహజమే. అయితే, క్రెడిట్ స్కోర్ లెక్కింపులో సమయానికి చెల్లింపులు చేయడం అనేది ఒక భాగం (దాదాపు 35% వెయిటేజీ) మాత్రమే. మిగిలిన 65% స్కోర్ ఇతర కీలక ఆర్థిక అంశాలపై ఆధారపడి ఉంటుందని బ్యాంకింగ్ రంగ నిపుణులు పేర్కొంటున్నారు.క్రెడిట్ వినియోగ నిష్పత్తి పెరగడంమీకున్న మొత్తం క్రెడిట్ కార్డు పరిమితిలో 30 శాతం కంటే ఎక్కువ లిమిట్ వాడటం స్కోరును దెబ్బతీస్తుంది. బిల్లును గడువులోగా పూర్తిగా చెల్లించినప్పటికీ స్టేట్మెంట్ జనరేట్ అయ్యే సమయానికి మీ వినియోగం ఎక్కువగా ఉంటే సిబిల్ దాన్ని అధిక రుణం తీసుకునే అలవాటు ఉందని పరిగణిస్తుంది.పాత క్రెడిట్ కార్డులను రద్దు చేయడంపాత క్రెడిట్ కార్డులను క్లోజ్ చేయడం వల్ల మీ మొత్తం క్రెడిట్ లిమిట్ తగ్గిపోతుంది. అంతేకాకుండా, మీ క్రెడిట్ హిస్టరీ కాలపరిమితి తగ్గి సగటు ఖాతా డ్యూరేషన్ చిన్నదవుతుంది. ఇది సిబిల్ స్కోరుపై ప్రతికూల ప్రభావం చూపుతుంది.స్వల్పవ్యవధిలో ఎక్కువ దరఖాస్తులుతక్కువ సమయంలో వివిధ బ్యాంకులు లేదా ఫిన్టెక్ యాప్లలో రుణాలు, క్రెడిట్ కార్డుల కోసం పదేపదే దరఖాస్తు చేస్తే బ్యాంకులు హార్డ్ ఎంక్వైరీలు చేస్తాయి. ఇది రుణగ్రహీత తీవ్రమైన ఆర్థిక ఒత్తిడిలో ఉన్నాడనే సంకేతాన్ని ఇస్తుంది.గ్యారెంటర్/కో-అప్లికెంట్ డిఫాల్ట్లుమీరు వేరొకరి రుణానికి గ్యారెంటర్గా లేదా జాయింట్ లోన్ కో-అప్లికెంట్గా ఉంటే వారు చెల్లింపుల్లో ఆలస్యం చేసినా లేదా డిఫాల్ట్ అయినా ఆ నెగెటివ్ ప్రభావం మీ స్కోర్పై కూడా పడుతుంది.సిబిల్ రిపోర్టులో తప్పుడు సమాచారంబ్యాంకులు లేదా క్రెడిట్ బ్యూరోల వైపు నుంచి జరిగే సాంకేతిక లోపాల వల్ల మీ ఖాతాలో నమోదు కాలేని చెల్లింపులు లేదా వేరొకరి రుణాలు మీ రిపోర్టులో కనిపించే అవకాశం ఉంది.ఇదీ చదవండి: రూ.1 కోటి జీతం.. 3 ఇళ్లు.. తీరా చూస్తే రూ.15 వేల అప్పు! -

రూ.1 కోటి జీతం.. 3 ఇళ్లు.. తీరా చూస్తే రూ.15 వేల అప్పు!

అత్యున్నత విద్యాసంస్థల్లో చదువు, ఏడాదికి రూ.1 కోటిపైనే వేతన ప్యాకేజీ, సొంతంగా మూడు ఇళ్లు.. ఇలా చూస్తే అతనో సంపన్నుడు. కానీ, ఆదాయపు పన్ను రిటర్నుల (ఐటీఆర్) సమయానికి వచ్చేసరికి రూ.15,000 పన్ను చెల్లించడానికి కూడా అతని వద్ద నగదు లేకపోవడం గమనార్హం. చివరికి ఆ కొద్దిపాటి మొత్తాన్ని కూడా అప్పుగా తెచ్చి పన్ను చెల్లించిన ఉదంతం ఒకటి ప్రస్తుతం సోషల్ మీడియాలో వైరల్గా మారింది.అసలేం జరిగింది?ప్రముఖ చార్టర్డ్ అకౌంటెంట్ (సీఏ) ప్రతిభా గోయల్ సోషల్ మీడియా వేదికగా ఈ ఆసక్తికర కథనాన్ని పంచుకున్నారు. గత ఐదేళ్లుగా రూ.1 కోటికి పైగా వార్షిక వేతనం పొందుతున్న ఒక ఐఐటీ గ్రాడ్యుయేట్ తన వద్దకు ఐటీఆర్ దాఖలు చేయడానికి వచ్చారని ఆమె తెలిపారు. అతని పేరిట మూడు ఇళ్లు ఉన్నాయని, అందులో రెండు ప్రస్తుతం నిర్మాణ దశలో ఉన్నాయని పేర్కొన్నారు. అయితే, రిటర్నులు దాఖలు చేసే సమయంలో మిగిలిన రూ.15,000 పన్ను బకాయి చెల్లించేందుకు కూడా అతని వద్ద నగదు అందుబాటులో లేదు. ‘ఆగస్టులో జీతం వచ్చేవరకు వేచి ఉండగలరా?’ అని ఆ క్లయింట్ అడిగినట్లు సీఏ వెల్లడించారు. గడువు దాటితే వడ్డీ భారం పెరుగుతుందని సూచించడంతో సదరు ఐటీ ఉద్యోగి వేరొకరి వద్ద అప్పుగా తీసుకువచ్చి పన్ను చెల్లించి ఐటీఆర్ పూర్తి చేశారు.ఆస్తి ఉంది... నగదు లేదు!ఈ సంఘటనపై గోయల్ స్పందిస్తూ.. దేశంలో ఆర్థిక అక్షరాస్యత ఎంత అవసరమో చెప్పడానికి ఇదే నిదర్శనం అని తెలిపారు. భారీ వేతనాలు పొందుతున్నప్పటికీ సంపాదన మొత్తాన్ని స్థిరాస్తుల్లో లేదా ఈఎంఐలలో లాక్ చేసి అత్యవసర నగదు లభ్యతను పక్కనబెట్టడం తీవ్రమైన నష్టాలకు దారితీస్తుందని నిపుణులు హెచ్చరిస్తున్నారు.సోషల్ మీడియాలో భిన్నాభిప్రాయాలుఈ పోస్ట్ వైర్ కావడంపై నెటిజన్ల నుంచి భిన్నమైన స్పందనలు వ్యక్తమయ్యాయి. ‘క్లిష్టమైన సమస్యలను పరిష్కరించే ఐఐటీయన్లు ప్రాథమిక ఆర్థిక సూత్రాలను మరిచిపోవడం ఆశ్చర్యంగా ఉంది’ అని ఒకరు వ్యాఖ్యానించారు. ‘ఆస్తుల రూపంలో సంపద ఉన్నప్పటికీ నగదు లభ్యత లేకపోవడం (అస్సెట్ రిచ్, క్యాష్ పూర్) వల్లే జరిగింది’ అని మరొకరు విశ్లేషించారు. లిక్విడిటీ సంక్షోభం ఎదుర్కొనే వారిలో రూ.50 లక్షలకు పైగా ప్యాకేజీలు ఉన్నవారే ఎక్కువగా ఉంటున్నారని మరికొందరు సీఏలు అభిప్రాయపడ్డారు.ఇదీ చదవండి: కరుగుతోన్న బంగారు కొండ! -

ఒక రివార్డ్ పాయింట్.. రూ.1 అనుకుంటున్నారా?

క్రెడిట్ కార్డుతో మనం చేసే ప్రతి స్వైపింగ్ లేదా ఆన్లైన్ కొనుగోలుపై బ్యాంకులు రివార్డ్ పాయింట్లను ఖాతాలో జమ చేస్తుంటాయి. అయితే మెజారిటీ వినియోగదారులు ‘ఒక రివార్డ్ పాయింట్ అంటే ఒక రూపాయి’ అనే అపోహలో ఉంటారు. వాస్తవానికి బ్యాంకింగ్ నిబంధనల ప్రకారం ప్రతీ రివార్డ్ పాయింట్ విలువ మీరు దాన్ని ఏ విధంగా రిడీమ్ (వినియోగం) చేసుకుంటున్నారు అనే అంశంపై ఆధారపడి 20 పైసల నుంచి ఒక రూపాయి వరకు మారుతుంటుంది.రీడెంప్షన్ పద్ధతిని బట్టి పాయింట్ విలువపాయింట్లను విమాన టికెట్లు లేదా హోటల్ రూమ్ల కోసం ఉపయోగిస్తే ప్రతి పాయింట్కు అత్యధికంగా కార్లును అనుసరించి రూ.0.50- రూ.1.00 వరకు లభిస్తుంది.అమెజాన్, ఫ్లిప్కార్ట్ వంటి ప్రముఖ ఈ-కామర్స్ వౌచర్లుగా మార్చుకుంటే ఒక పాయింట్ విలువ రూ.0.30-రూ.0.50 మధ్య ఉంటుంది.రివార్డ్ పాయింట్లను నేరుగా క్రెడిట్ కార్డ్ బిల్లు చెల్లింపుగా మార్చుకుంటే బ్యాంకును బట్టి ఒక పాయింట్కు కేవలం రూ.0.20-రూ.0.25 మాత్రమే వస్తుంది.బ్యాంకు రివార్డ్ క్యాటలాగ్లో లభించే ఎలక్ట్రానిక్స్, గృహోపకరణాలు కొనుగోలు చేస్తే పాయింట్ విలువ రూ.0.10-రూ.0.20 కి పడిపోతుంది.గరిష్ఠంగా మలచుకోవడానికి సూత్రాలుభారతదేశంలో చాలా క్రెడిట్ కార్డ్ పాయింట్లకు 12-36 నెలల గడువు ఉంటుంది. వాడకుండా వదిలేస్తే పాయింట్లు రద్దయిపోతాయి. ప్రతి ఆరు నెలలకు ఒకసారి మీ రివార్డ్ పోర్టల్ను తనిఖీ చేసి పాయింట్లను రీడీమ్ చేసుకోవడం శ్రేయస్కరం.ప్రయాణాలు, ఇంధనం లేదా ఆన్లైన్ షాపింగ్ల కోసం ప్రత్యేక కో-బ్రాండెడ్ కార్డ్లను వాడటం వల్ల సాధారణ 1X పాయింట్ల కంటే 5X-10X వేగంతో ఎక్కువ పాయింట్లు లభిస్తాయి.రివార్డ్ పాయింట్ల ఆశతో అనవసర ఖర్చులు చేయడం లేదా క్రెడిట్ కార్డ్ బిల్లు బకాయిలపై నెలకు 3%-3.5% (ఏడాదికి 36% - 42%) వడ్డీ చెల్లించడం వల్ల మీరు పొందే 1%-2% రివార్డ్ ప్రయోజనం పూర్తిగా వ్యర్థమవుతుంది. -

మీ నామినీ మీకంటే ముందే మరణిస్తే..

ఆర్థిక ప్రణాళికలో నామినేషన్ ప్రక్రియ అత్యంత కీలకమైనది. బ్యాంక్ డిపాజిట్లు, మ్యూచువల్ ఫండ్స్, డిమాట్ ఖాతాలు, ఇన్సూరెన్స్ వంటి పెట్టుబడుల్లో మన తర్వాత ఆ నిధులను స్వీకరించడానికి నామినీని నియమిస్తుంటాం. అయితే, పెట్టుబడిదారుడి కంటే ముందే సదరు నామినీ మరణిస్తే ఆ పెట్టుబడుల పరిస్థితి ఏమిటి? ఆర్బీఐ, సెబీ నిబంధనలు ఏం చెబుతున్నాయి? ఈ అంశంపై ప్రతి పెట్టుబడిదారుడికి అవగాహన ఉండటం అవసరం.నామినీ అంటే యజమాని కాదు..చాలామంది భావిస్తున్నట్లు నామినీ అంటే ఆస్తికి పూర్తి చట్టబద్ధ యజమాని కాదు. నామినీ కేవలం ఒక ‘ట్రస్టీ’ (కస్టోడియన్) మాత్రమే. పెట్టుబడిదారుడి మరణానంతరం ఆర్థిక సంస్థల నుంచి నిధులను స్వీకరించి, విల్లు లేదా వ్యక్తిగత వారసత్వ చట్టాల ప్రకారం అసలైన చట్టబద్ధమైన వారసులకు అందించడమే నామినీ ప్రధాన బాధ్యత.నామినీ ముందే మరణిస్తే ఏమవుతుంది?పెట్టుబడిదారుడు జీవించి ఉండగానే నామినీ మరణిస్తే ఆ నామినేషన్ హక్కు స్వయంచాలకంగా చెల్లకుండా పోతుంది. మరణించిన నామినీ చట్టబద్ధ వారసులకు ఈ పెట్టుబడిపై ఎలాంటి హక్కులు దక్కవు. ఒకవేళ పెట్టుబడిదారుడు ఈ విషయాన్ని గమనించక కొత్త నామినీని చేర్చకుండానే మరణిస్తే.. ఆ పెట్టుబడి ఖాతా నామినీ లేని ఖాతా (Account without Nomination)గా మారుతుంది.నామినీ లేకపోతే ఎదురయ్యే క్లెయిమ్ చిక్కులుఖాతాకు నామినీ లేనప్పుడు పెట్టుబడిదారుడి మరణానంతరం ఆయన చట్టబద్ధ వారసులు ఆ డబ్బును పొందడం సంక్లిష్టంగా మారుతుంది. దీనికోసం బ్యాంకులు, మ్యూచువల్ ఫండ్ సంస్థలు తీవ్రమైన కాగితాల ప్రక్రియను కోరతాయి.1. కోర్టు ద్వారా సక్సెషన్ సర్టిఫికేట్ లేదా ప్రొబేట్ చేసిన విల్లు.2. లీగల్ హెయిర్ సర్టిఫికేట్.3. ఇతర వారసుల నుంచి ఎన్ఓసీ.4. ఇండెమ్నిటీ బాండ్(నష్టపరిహార హామీ పత్రం), అఫిడవిట్లు.ఈ ప్రక్రియ పూర్తవ్వడానికి నెలలు, సంవత్సరాల సమయం పట్టడంతోపాటు కోర్టు చుట్టూ తిరగాల్సి రావొచ్చు. దీని వల్ల కుటుంబసభ్యులకు తీవ్ర మానసిక, ఆర్థిక ఇబ్బందులు ఎదురవుతాయి.పెట్టుబడిదారులు వెంటనే చేయాల్సింది..నామినీ మరణించిన విషయం తెలిసిన వెంటనే సంబంధిత బ్యాంక్ లేదా ఫండ్ హౌస్ను సంప్రదించి కొత్త నామినీ పేరును నమోదు చేయాలి.సెబీ, ఆర్బీఐ నిబంధనల ప్రకారం ఒకరి కంటే ఎక్కువ మందిని (ఉదాహరణకు భార్య, పిల్లలు) నామినీలుగా చేర్చి, వారికి నిధుల్లో కేటాయించాల్సిన వాటాల శాతాన్ని ముందుగానే నిర్ణయించవచ్చు.నామినేషన్తో పాటు ఒక స్పష్టమైన విల్లు తయారుచేసి రిజిస్టర్ చేసుకోవడం ద్వారా భవిష్యత్తులో వారసుల మధ్య వచ్చే చట్టపరమైన వివాదాలకు శాశ్వతంగా చెక్ పెట్టవచ్చు.ఏటా ఒకసారి లేదా కుటుంబంలో వివాహం, జననం, మరణం వంటి ముఖ్యమైన సంఘటనలు జరిగినప్పుడు మీ పెట్టుబడుల్లోని నామినేషన్ వివరాలను సమీక్షించుకోవడం శ్రేయస్కరం.ఇదీ చదవండి: ఒక్క బ్యాంకూ లోన్ ఇవ్వకపోయినా ‘డీటీడీసీ’ ఎలా సాధ్యమైందంటే.. -

కొత్తగా పెళ్లయ్యిందా? తొలి ఏడాదిలో చేయాల్సింది ఇదే..

నూతనంగా వివాహ బంధంలోకి అడుగుపెట్టిన జంటలకు తొలి ఏడాది ఎంతో మనోహరంగా, అదే సమయంలో బాధ్యతాయుతంగా సాగుతుంది. కొత్త జీవితాన్ని పంచుకుంటున్నప్పుడు భావోద్వేగ అనుబంధంతో పాటు ఆర్థిక సమీకరణాలను చక్కదిద్దుకోవడం చాలా ముఖ్యం. భార్యాభర్తల మధ్య ఆర్థిక పారదర్శకత లోపిస్తే భవిష్యత్తులో అనవసర మనస్పర్ధలు తలెత్తే అవకాశం ఉందని ఆర్థిక నిపుణులు హెచ్చరిస్తున్నారు. తొలి ఏడాదిలోనే తీసుకునే ఐదు కీలక ఆర్థిక నిర్ణయాలు దంపతుల జీవితానికి బలమైన, సురక్షితమైన పునాది వేస్తాయని చెబుతున్నారు.పారదర్శక సంభాషణ.. ఉమ్మడి బడ్జెట్ముందుగా ఇద్దరి ఆదాయాలు, ఉన్న రుణాలు, వ్యక్తిగత ఆర్థిక లక్ష్యాలపై ఒకరికొకరు స్పష్టమైన అవగాహన కలిగి ఉండాలి. నెలవారీ నిత్యావసర ఖర్చులు, పొదుపు కోసం స్పష్టమైన బడ్జెట్ను తయారు చేసుకోవాలి. ఉమ్మడి గృహ ఖర్చుల కోసం ఒక జాయింట్ బ్యాంక్ అకౌంట్, వ్యక్తిగత స్వేచ్ఛాయుత ఖర్చుల కోసం ప్రత్యేక ఖాతాలను నిర్వహించడం ఉత్తమం.అత్యవసర నిధి ఏర్పాటుజీవితంలో ఎదురయ్యే ఊహించని సవాళ్లను ఎదుర్కొనేందుకు కనీసం 3-6 నెలల కుటుంబ ఖర్చులకు సరిపడా మొత్తాన్ని ద్రవ్యరూపంలో (లిక్విడ్ ఫండ్స్ లేదా ఫిక్స్డ్ డిపాజిట్) ఎమర్జెన్సీ ఫండ్గా పక్కన పెట్టాలి. ఇది ఉద్యోగ మార్పులు లేదా ఆకస్మిక వైద్య అత్యవసర సమయాల్లో ఆర్థిక రక్షణగా నిలుస్తుంది.ఇన్సూరెన్స్ కవరేజ్వివాహానంతరం హెల్త్ ఇన్సూరెన్స్ విధానాన్ని అప్డేట్ చేసుకోవాలి. వేర్వేరు పాలసీల కంటే ఇద్దరినీ కవర్ చేసే ఫ్యామిలీ ఫ్లోటర్ ప్లాన్ను ఎంచుకోవడం లేదా కంపెనీ అందించే గ్రూప్ ఇన్సూరెన్స్లో జీవిత భాగస్వామి పేరును చేర్చడం ప్రయోజనకరం. అలాగే, టర్మ్ లైఫ్ ఇన్సూరెన్స్, బ్యాంక్ అకౌంట్లలో భాగస్వామిని ప్రాథమిక నామినీగా మార్చడం మరచిపోకూడదు.అప్పుల నిర్వహణవివాహానికి ముందు ఉన్న వ్యక్తిగత రుణాలు, విద్యా రుణాలు లేదా క్రెడిట్ కార్డ్ బకాయిలను వీలైనంత త్వరగా తగ్గించుకునే ప్రణాళిక రూపొందించుకోవాలి. సకాలంలో ఈఎంఐలు చెల్లిస్తూ ఇద్దరి సిబిల్ స్కోర్లను మెరుగుపరచుకోవడం భవిష్యత్తులో హోమ్ లోన్ వంటి పెద్ద రుణాలకు మార్గం సుగమం చేస్తుంది.దీర్ఘకాలిక లక్ష్యాలుసొంత ఇల్లు, విదేశీ పర్యటనలు, పిల్లల భవిష్యత్తు, రిటైర్మెంట్ వంటి దీర్ఘకాలిక లక్ష్యాల కోసం మొదటి ఏడాది నుంచే ఈక్విటీ మ్యూచువల్ ఫండ్స్ (సిప్), పబ్లిక్ ప్రావిడెంట్ ఫండ్ (పీపీఎఫ్) లేదా నేషనల్ పెన్షన్ సిస్టమ్ (ఎన్పీఎస్) వంటి సాధనాల్లో పెట్టుబడులు ప్రారంభించాలి.ఆర్థిక క్రమశిక్షణ అనేది ఒక రోజులో వచ్చేది కాదు. దంపతులిద్దరూ క్రమం తప్పకుండా ప్రతి నెలా తమ ఆర్థిక స్థితిగతులను సమీక్షించుకోవాలి. పరస్పర సహకారంతో అడుగులు వేస్తే మొదటి ఏడాదే కాదు, రాబోయే సమస్త జీవితం సమృద్ధిగా, సుఖమయంగా మారుతుంది.ఇదీ చదవండి: ఒక్క బ్యాంకూ లోన్ ఇవ్వకపోయినా ‘డీటీడీసీ’ ఎలా సాధ్యమైందంటే.. -

మీ నెలవారీ పెన్షన్ ఆగిపోయిందా?

ఉద్యోగుల భవిష్య నిధి సంస్థ (ఈపీఎఫ్ఓ) నుంచి వచ్చే నెలవారీ పెన్షన్ హఠాత్తుగా ఆగిపోయిందా? దానికి ప్రధాన కారణం మీ డిజిటల్ జీవిత ప్రమాణ పత్రం (జీవన్ ప్రమాణ్) గడువు ముగిసిపోవడమే కావచ్చు. ఏటా పెన్షనర్లు తమ డిజిటల్ జీవిత ప్రమాణ పత్రాన్ని సమర్పించడం తప్పనిసరి. మీరు సమర్పించిన తేదీ నుంచి ఏడాది పాటు దీని చెల్లుబాటు ఉంటుంది. అయితే దీని కోసం ఆఫీసుల చుట్టూ తిరగాల్సిన అవసరం లేకుండా సులభంగా ఇంటి నుంచే దీన్ని సబ్మిట్ చేసుకునే వెసులుబాటును ఈపీఎఫ్ఓ అందుబాటులోకి తెచ్చింది.డిజిటల్ లైఫ్ సర్టిఫికేట్ సమర్పించడం ఎలా?మీ జీవన్ ప్రమాణ్ పత్రం ఇంకా అమలులో ఉందో లేదో తెలుసుకోవడానికి ఈపీఎఫ్ఓ అధికారిక వెబ్సైట్లోని ‘పెన్షనర్స్ పోర్టల్’ ద్వారా సులభంగా పరిశీలించుకోవచ్చు.జీవన్ ప్రమాణ్ను సమర్పించే దశలు..ముందుగా మీ స్మార్ట్ఫోన్లో 'UMANG' యాప్తో పాటు Aadhaar Face RD యాప్ను డౌన్లోడ్ చేసుకోండి.ఉమంగ్ యాప్ను ఓపెన్ చేసి Jeevan Pramaan Certificate విభాగంలోకి వెళ్లి Generate Life Certificate ఆప్షన్ ఎంచుకోవాలి.తర్వాత Face Authentication క్లిక్ చేయాలి.మీ ఆధార్ సంఖ్య, మొబైల్ సంఖ్య నమోదు చేసి ఫోన్కు వచ్చే ఓటీపీ ద్వారా ధ్రువీకరించాలి.ఆ తర్వాత మీ పీపీఓ సంఖ్య, పెన్షన్ మంజూరు చేసిన అధికారి, బ్యాంక్ పేరు, ఖాతా సంఖ్య వివరాలను సమర్పించాలి.పునర్నియామకం (Re-employed), పునర్వివాహం (Remarried) ఆప్షన్లను సరిగ్గా ఎంచుకొని నిబంధనలను అంగీకరిస్తూ Aadhaar Face RD యాప్కు కెమెరా యాక్సెస్ అనుమతి ఇవ్వాలి.కెమెరా ద్వారా మీ ముఖాన్ని స్కాన్ (Face Scan) చేయడంతో డిజిటల్ లైఫ్ సర్టిఫికేట్ ప్రక్రియ విజయవంతంగా పూర్తవుతుంది.ఉచితంగా ఇంటివద్దే సేవలుసాంకేతిక పరిజ్ఞానం ఉపయోగించలేని వృద్ధుల కోసం ఈపీఎఫ్ఓ ఇండియా పోస్ట్ పేమెంట్స్ బ్యాంక్ భాగస్వామ్యంతో ఉచిత డోర్స్టెప్ సేవను ప్రవేశపెట్టింది. పెన్షనర్లు టోల్ ఫ్రీ నంబర్ 155299 లేదా 1800 889 7711 కు ఫోన్ చేసి అపాయింట్మెంట్ షెడ్యూల్ చేస్తే ఐపీపీబీ డాక్ సేవక్ నేరుగా ఇంటికే వచ్చి జీవన్ ప్రమాణ్ పత్రాన్ని ఉచితంగా నమోదు చేస్తారు. పెన్షన్ సజావుగా అందాలంటే గడువు ముగియక ముందే జీవన్ ప్రమాణ్ పత్రాన్ని సమర్పించాలి.ఇదీ చదవండి: మళ్లీ టాప్ గేర్లోకి పసిడి.. నేటి ధరలు ఇలా.. -

మీ పిల్లలను విదేశాలకు పంపుతున్నారా?

నేటి ఆధునిక ప్రపంచంలో తమ పిల్లలకు విదేశాలలో అత్యున్నత విద్యను అందించాలని తల్లిదండ్రులు కలలు కంటున్నారు. అయితే, సరైన ఆర్థిక ప్రణాళిక లేకపోవడం, తొందరపాటు నిర్ణయాల వల్ల చాలా కుటుంబాలు తీవ్ర ఆర్థిక ఇబ్బందుల్లో కూరుకుపోతున్నాయి. విదేశీ విద్య కోసం భారీగా ఖర్చు చేసే క్రమంలో తల్లిదండ్రులు సాధారణంగా చేసే ఐదు ప్రధాన ఆర్థిక తప్పిదాలను, వాటిని ఎలా అధిగమించాలో విశ్లేషించే ప్రత్యేక కథనం ఇది.ట్యూషన్ ఫీజును మాత్రమే పరిగణనలోకి తీసుకోవడంచాలా మంది తల్లిదండ్రులు కేవలం యూనివర్సిటీ ట్యూషన్ ఫీజును మాత్రమే ప్రధాన వ్యయంగా భావిస్తారు. కానీ నివాస వసతి, హెల్త్ ఇన్సూరెన్స్, వీసా ఛార్జీలు, ప్రయాణ ఖర్చులు, రోజువారీ జీవన వ్యయాలను అంచనా వేయడంలో విఫలమవుతుంటారు. విదేశీ మారకద్రవ్య రేట్ల హెచ్చుతగ్గుల వల్ల కూడా ఖర్చులు పెరుగుతాయి. అందుకే మొత్తం బడ్జెట్పై కనీసం 10 నుంచి 15 శాతం బఫర్ అమౌంట్ను ముందే సిద్ధం చేసుకోవడం సురక్షితం.రిటైర్మెంట్ ఫండ్స్ దారి మళ్లించడంపిల్లల విదేశీ చదువుల కోసం దశాబ్దాలుగా కూడబెట్టిన తమ రిటైర్మెంట్ నిధిని లేదా పీఎఫ్ సొమ్మును పూర్తిగా ఖర్చు చేయడం అతిపెద్ద తప్పు. ఇది మీ వృద్ధాప్య భద్రతను ప్రమాదంలో పడేస్తుంది. దీనికి బదులుగా విద్యా రుణాలు తీసుకోవడం ఉత్తమమైన మార్గం. చదువు పూర్తయ్యాక పిల్లలే ఆ లోన్ చెల్లించేలా బాధ్యత అప్పగించవచ్చు.వడ్డీ రేట్లను మాత్రమే చూసి లోన్ ఎంచుకోవడంఎడ్యుకేషన్ లోన్ తీసుకునేటప్పుడు కేవలం ప్రకటిత వడ్డీ రేటు (Headline Interest Rate) మాత్రమే చూసి మోసపోకూడదు. లోన్ ప్రాసెసింగ్ ఫీజులు, ప్రీ-పేమెంట్ పెనాల్టీలు, మొరటోరియం కాల పరిమితి వంటి నిబంధనలను పరిశీలించాలి. ప్రభుత్వ రంగ బ్యాంకులు సాధారణంగా స్థిరమైన తక్కువ ఫీజులు వసూలు చేస్తే ప్రైవేట్ లెండర్లు 0.8-1% వరకు ప్రాసెసింగ్ ఫీజులు వేస్తుంటారు.ఎల్ఆర్ఎస్, టీసీఎస్ నిబంధనలపై అవగాహన లోపంభారతీయ రిజర్వ్ బ్యాంక్ (ఆర్బీఐ) నిబంధనల ప్రకారం.. లిబరలైజ్డ్ రెమిటెన్స్ స్కీమ్ (ఎల్ఆర్ఎస్) కింద ఒక ఆర్థిక సంవత్సరంలో గరిష్టంగా 2.5 లక్షల యూఎస్ డాలర్ల వరకు విదేశాలకు పంపవచ్చు. అయితే సొంత నిధుల నుంచి రూ.7 లక్షల కంటే ఎక్కువ మొత్తాన్ని పంపితే 5 శాతం టీసీఎస్ (ట్యాక్స్ కలెక్టెడ్ ఎట్ సోర్స్) వర్తిస్తుంది. అదే ఎడ్యుకేషన్ లోన్ ద్వారా పంపితే ఈ పన్ను రేటు 0.5 శాతానికి తగ్గుతుంది. ఈ పన్ను వెసులుబాటును గమనించకపోతే భారీగా నష్టపోవాల్సి వస్తుంది.కెరీర్ అవకాశాలను నిర్లక్ష్యం చేయడంకోర్సు ఎంపికలో మార్కెట్ డిమాండ్, సదరు యూనివర్సిటీకి గల అంతర్జాతీయ గుర్తింపును పరిశీలించాలి. చదువు పూర్తయిన వెంటనే అక్కడ ఉద్యోగ అవకాశాలు లేకపోతే తీసుకున్న భారీ అప్పును తీర్చడం పిల్లలకు, తల్లిదండ్రులకు పెను భారంగా మారుతుంది.ఇదీ చదవండి: హోమ్ లోన్ కడుతూ అద్దె ఇంట్లో ఉంటున్నారా? -

ఈపీఎఫ్ క్లెయిమ్ రిజెక్ట్ అయిందా?

ఉద్యోగుల భవిష్య నిధి సంస్థ (ఈపీఎఫ్ఓ) నుంచి తమ సొంత ఈపీఎఫ్ నిధులను విత్డ్రా లేదా బదిలీ చేసుకోవాలని భావించే చందాదారుల క్లెయిమ్ కొన్నిసార్లు రిజెక్ట్ అవుతోంది. ఆన్లైన్ ప్రక్రియలు సులభతరం అయినప్పటికీ సాంకేతిక, రికార్డుల లోపాల వల్ల క్లెయిమ్లు తిరస్కరిస్తున్నట్లు అధికారిక డేటా స్పష్టం చేస్తోంది. ఈపీఎఫ్ క్లెయిమ్ తిరస్కరణకు దారితీసే సాధారణ కారణాలు, వాటిని అధిగమించే మార్గాలు కింద చూద్దాం.1. వ్యక్తిగత వివరాల వ్యత్యాసంఆధార్ కార్డు, ప్యాన్ కార్డు, ఈపీఎఫ్ఓ డేటాబేస్లో ఉన్న మీ పేరు, తండ్రి పేరు లేదా పుట్టిన తేదీల్లో చిన్న అక్షర దోషం ఉన్నా క్లెయిమ్ వెంటనే తిరస్కరణకు గురవుతుంది.పరిష్కారం: మీ యజమాని(ఎంప్లాయర్) సహకారంతో జాయింట్ డిక్లరేషన్ ఫారమ్ సమర్పించి వివరాలను సరిచేసుకోవాలి.2. బ్యాంక్ వివరాలు, ఐఎఫ్ఎస్సీ కోడ్ మారడంఇటీవలి కాలంలో కొన్ని బ్యాంకుల విలీనం కారణంగా పాత ఐఎఫ్ఎస్సీ కోడ్లు చెల్లకుండా పోయాయి. అలాగే ఈపీఎఫ్ఓ పోర్టల్లో ఇచ్చిన బ్యాంక్ ఖాతా సంఖ్య లేదా పేరు తప్పుగా ఉన్నా క్లెయిమ్ క్యాన్సిల్ అవుతుంది.పరిష్కారం: యూఏన్ మెంబర్ పోర్టల్లోకి లాగిన్ అయి లేటెస్ట్ ఐఎఫ్ఎస్సీ, సరైన బ్యాంక్ ఖాతా వివరాలను అప్డేట్ చేయాలి.3. కంపెనీని వీడిన తేదీ అప్డేట్ చేయకపోవడంఉద్యోగి పాత సంస్థను వీడిన తేదీని యజమాని పోర్టల్లో నమోదు చేయకపోతే ఆ ఉద్యోగి ఇంకా అక్కడే పని చేస్తున్నట్లు ఈపీఎఫ్ఓ భావిస్తుంది. దీనివల్ల ఫైనల్ సెటిల్మెంట్ క్లెయిమ్ నిలిచిపోతుంది.పరిష్కారం: ఉద్యోగం వదిలేసిన రెండు నెలల తర్వాత మెంబర్ పోర్టల్లో ‘మార్కెట్ ఎగ్జిట్’ ఆప్షన్ ద్వారా ఉద్యోగి స్వయంగా ఈ తేదీని అప్డేట్ చేసుకోవచ్చు.4. కేవైసీ పూర్తి కాకపోవడంయూఏన్ ఖాతాతో ఆధార్, ప్యాన్ కార్డులు లింక్ కాకపోవడం లేదా వెరిఫై కాకపోవడం క్లెయిమ్ రిజెక్షన్కు ప్రధాన కారణం. ఐదేళ్ల సర్వీస్ కంటే తక్కువ ఉండి ప్యాన్ లింక్ చేయకపోతే టీడీఎస్ వర్తిస్తుంది.పరిష్కారం: మీ ఆధార్ను యూఏన్తో సీడింగ్ చేసి కేవైసీని పూర్తి చేయాలి.5. ఒకటి కంటే ఎక్కువ యూఏన్ నంబర్లు ఉండటంవేర్వేరు కంపెనీల్లో పనిచేసినప్పుడు వేర్వేరు యూఏన్ నంబర్లు సృష్టించి ఉంటాయి. పాత నిధులను కొత్త ఖాతాలోకి బదిలీ చేయకుండా (మెర్జ్ చేయకుండా) నేరుగా విత్డ్రా చేయడానికి ప్రయత్నిస్తే క్లెయిమ్ రిజెక్ట్ అవుతుంది.పరిష్కారం: మీ పాత పీఎఫ్ ఖాతాలను ప్రస్తుతమున్న యాక్టివ్ యూఏన్ నంబర్కు బదిలీ చేయాలి.6. ఈపీఎస్ పెన్షన్ అర్హత సమస్యలుపదవీ విరమణ నిధులు క్లెయిమ్ చేసేటప్పుడు ఫారమ్ 19 (ఈపీఎఫ్ విత్డ్రా), ఫారమ్ 10C (పెన్షన్ విత్డ్రా)లలో తప్పుడు వివరాలు ఇవ్వడం వల్ల క్లెయిమ్ తిరస్కరణకు గురవుతుంది.పరిష్కారం: సర్వీస్ కాలపరిమితిని బట్టి సరైన ఫారమ్లను ఎంచుకోవాలి.7. నిబంధనల ఉల్లంఘన, అసంపూర్ణ డాక్యుమెంటేషన్ప్రీ-మెచ్యూర్ లేదా అడ్వాన్స్ విత్డ్రా (ఉదాహరణకు అనారోగ్యం, వివాహం, ఇల్లు కొనుగోలు) కొరకు దరఖాస్తు చేసేటప్పుడు నిర్దేశిత కనీస సర్వీస్ కాలపరిమితి లేకపోవడం లేదా స్పష్టత లేని క్యాన్సిల్డ్ చెక్కులను అప్లోడ్ చేయడం వల్ల క్లెయిమ్స్ రిజెక్ట్ అవుతాయి.పరిష్కారం: అప్లోడ్ చేసే డాక్యుమెంట్లు, పాస్బుక్ లేదా చెక్కులపై మీ పేరు, ఖాతా సంఖ్య స్పష్టంగా కనిపించేలా చూసుకోవాలి.ఇదీ చదవండి: హైదరాబాద్లో దిగొచ్చిన బంగారం ధర! -

కోట్లు ఉన్నా కొరత భావనేనా?

ఆర్థికంగా ఎంత సంపాదించినా, సమాజంలో ఉన్నత స్థానాలకు చేరుకున్నా.. నేటికీ చాలా మంది ధనిక భారతీయ తల్లిదండ్రులు తమ పాత ‘పేదరిక మనస్తత్వం’ (పావర్టీ మైండ్సెట్) నుంచి బయటపడలేకపోతున్నారు. గతంలో తాము పడ్డ కష్టాలను, ఆనాటి పరిస్థితులను నేటి పిల్లలపై బలవంతంగా రుద్దడం, ఆ కష్టాలను గొప్పగా కీర్తించడం వల్ల పిల్లల సృజనాత్మకత, భవిష్యత్తు ఎదుగుదల తీవ్రంగా దెబ్బతింటున్నాయని సామాజిక మాధ్యమాల్లో ఒక సరికొత్త చర్చ రేకెత్తింది. ఎక్స్ వేదికగా శంతను అనే యూజర్ పంచుకున్న ఒక సుదీర్ఘమైన పోస్ట్ ప్రస్తుతం చర్చనీయాంశమైంది. మిలియనీర్లుగా ఎదిగినప్పటికీ వారి ఆలోచనా విధానంలో మాత్రం ఇంకా పేదరిక మనస్తత్వం అలాగే ఉండిపోయిందని విశ్లేషించారు.కష్టాలను కీర్తించడం ఆపండిమన దేశంలో చాలా మంది తల్లిదండ్రులు తాము చిన్నప్పుడు ఎంత కష్టపడ్డారో, ఎలా చదువుకున్నారోనని పదే పదే చెబుతుంటారు. ‘మేము ఆ రోజుల్లో ఐదు కిలోమీటర్లు నడిచి వెళ్లాం. ఒక్క పూటే తిని చదువుకున్నాం’ అంటూ గత కాలపు కష్టాలను ఒక గొప్ప విషయంగా చెబుతుంటారు. అయితే, ఈ రోజుల్లో అలాంటి వనరుల కొరత లేకపోయినా.. పిల్లలకు ఆధునిక వసతులను అందుబాటులో ఉంచకుండా వారిని కూడా అదే రీతిలో ఇబ్బంది పెట్టాలని చూడటం ఏమాత్రం సమర్థనీయం కాదని శంతను పేర్కొన్నారు.పెట్టుబడి పెట్టేందుకు వెనుకడుగుఈ మనస్తత్వానికి సంబంధించి ఆయన కొన్ని ప్రధాన అంశాలను ఎత్తిచూపారు. ‘వ్యాపారాల కోసం కోట్లాది రూపాయల టర్నోవర్ చేసే తల్లిదండ్రులు సైతం పిల్లల ఉత్పాదకతను (Productivity) పెంచే కొన్ని వందల రూపాయల విలువైన పెయిడ్ సాఫ్ట్వేర్ యాప్లు లేదా ఆన్లైన్ టూల్స్ కొనుగోలు చేయడానికి వెనుకాడుతుంటారు. సంపద ఉన్నప్పటికీ ఖరీదైన ఆరోగ్యకరమైన ఆహారం లేదా సమతుల్య పోషకాహారం తీసుకోవడానికి బదులు.. పాత పద్ధతులనే పాటిస్తూ డయాబెటిస్, విటమిన్ లోపాలు వంటి అనారోగ్య సమస్యలను కొనితెచ్చుకుంటున్నారు. గమ్యస్థానాన్ని త్వరగా చేరుకోవడానికి విమాన ప్రయాణం చేసే స్తోమత ఉన్నా డబ్బు ఆదా చేయాలనే ఉద్దేశంతో గంటల కొద్దీ రైలు ప్రయాణాలకే మొగ్గు చూపుతారు. సమయం కంటే డబ్బే ముఖ్యం అనుకునే ఈ ధోరణి పిల్లల విలువైన సమయాన్ని వృధా చేస్తోంది’ అని శంతను చెప్పారు.పిల్లల ఆత్మవిశ్వాసంపై దెబ్బఈ ‘పేదరిక మనస్తత్వం’ అనేది కేవలం డబ్బు దాచుకోవడానికి మాత్రమే పరిమితం కాకుండా పిల్లల ఆలోచనా పరిధిని కూడా కుంచించుకుపోయేలా చేస్తోంది. ఆర్థిక భద్రత ఉన్నప్పటికీ నిరంతరం అభద్రతా భావంతో బతకడం వల్ల పిల్లలు కొత్త ప్రయోగాలు చేయడానికి, స్టార్టప్లు ప్రారంభించడానికి లేదా రిస్క్ తీసుకోవడానికి భయపడుతున్నారు.మారుతున్న కాలంతో పాటు తల్లిదండ్రుల ఆలోచనలు కూడా మారాలి. కష్టం విలువను పిల్లలకు నేర్పించడం అవసరమే, కానీ దానిని మానసిక వేధింపుగా మార్చకూడదు. ఆర్థిక విజయాలు సాధించినప్పుడు ఆ విజయాల ఫలాలను తదుపరి తరానికి అందించి వారిని గ్లోబల్ లీడర్లుగా తీర్చిదిద్దాలే తప్ప.. గత కాలపు ఇబ్బందులను వారిపై రుద్ది వారి రెక్కలను కత్తిరించకూడదని నిపుణులు చెబుతున్నారు.ఇదీ చదవండి: బ్రాండ్ రేస్లో దేశీయ దిగ్గజాలు! -

8వ పే కమిషన్.. కనీస వేతనం రూ.54000 కానుందా?

కేంద్ర ప్రభుత్వ ఉద్యోగులు, పెన్షనర్లు నిరీక్షిస్తున్న 8వ వేతన సంఘం సంప్రదింపుల ప్రక్రియ ముమ్మరంగా సాగుతోంది. దేశవ్యాప్తంగా దాదాపు 55 లక్షల మంది క్రియాశీల ఉద్యోగులు, 69 లక్షల మంది పెన్షనర్ల ఆర్థిక స్థితిగతులను శాసించే ఈ వేతన సవరణలో ‘ఫిట్మెంట్ ఫ్యాక్టర్’ అత్యంత కీలకమైన అంశంగా మారింది. నేరుగా హెచ్ఆర్ఏ (ఇంటి అద్దె భత్యం)పై ఫిట్మెంట్ ఫ్యాక్టర్ సూత్రం వర్తించనప్పటికీ ఇది ప్రాథమిక వేతనాన్ని పెంచుతుంది. కాబట్టి, దాని ఆధారంగా లెక్కించే హెచ్ఆర్ఏ కూడా పెరగనుంది.ప్రస్తుతం ఉద్యోగ సంఘాలు ఫిట్మెంట్ ఫ్యాక్టర్ను గణనీయంగా పెంచాలని డిమాండ్ చేస్తున్నాయి. ఈ నేపథ్యంలో అధికారిక చర్చలు, తాజా విశ్లేషణల ప్రకారం, ప్రభుత్వం నిర్ణయించే వివిధ ఫిట్మెంట్ ఫ్యాక్టర్ సినారియోల (2, 2.5, 3) ఆధారంగా ఉద్యోగుల కనీస జీతాలు, హెచ్ఆర్ఏలు ఏ విధంగా మారుతాయో పరిశీలించాల్సి ఉంది.ఫిట్మెంట్ ఫ్యాక్టర్ ఆధారంగా బేసిక్ పే అంచనాలుప్రస్తుతం 7వ వేతన సంఘం కింద కనీస బేసిక్ పే రూ.18,000గా ఉంది. ఒకవేళ ప్రభుత్వం కన్జర్వేటివ్ పద్ధతిలో ఫిట్మెంట్ ఫ్యాక్టర్ను 2.0గా నిర్ణయిస్తే కనీస ప్రాథమిక వేతనం రూ.36,000 అవుతుంది.ఒకవేళ మధ్యస్థంగా 2.5గా ఖరారు చేస్తే అది రూ.45,000 కు చేరుతుంది.ఉద్యోగ సంఘాల డిమాండ్లకు అనుగుణంగా గరిష్టంగా దీనిని 3.0కు పెంచితే కనీస వేతనం ఏకంగా రూ.54,000కు పెరిగే అవకాశం ఉంది. ఈ మల్టిప్లైయర్ పెరిగే కొద్దీ ఉద్యోగుల టేక్ హోమ్ శాలరీ ఊహించని రీతిలో పెరుగుతుంది.హెచ్ఆర్ఏపై ప్రభావంప్రస్తుతం నగరాల జనాభాను బట్టి X, Y, Z కేటగిరీలుగా వర్గీకరించి హెచ్ఆర్ఏ రేట్లను ఇస్తున్నారు. నేషనల్ కౌన్సిల్ (ఎన్సీ-జేసీఎం) వంటి వివిధ ఉద్యోగ సంఘాలు పెరిగిన జీవన వ్యయానికి అనుగుణంగా X కేటగిరీ నగరాలకు 36-40% వరకు హెచ్ఆర్ఏ రేట్లను సవరించాలని పట్టుబడుతున్నాయి. ఒకవేళ ప్రస్తుతం ఉన్న హెచ్ఆర్ఏ శాతాలనే ప్రామాణికంగా తీసుకున్నా కొత్త బేసిక్ పే కారణంగా చేతికి వచ్చే మొత్తం మారుతుంది.ఉదాహరణకు లెవెల్-1 ఉద్యోగికి వివిధ సినారియోలలో హెచ్ఆర్ఏ మార్పులు ఇలా ఉండవచ్చు..1. ఫిట్మెంట్ ఫ్యాక్టర్ 2.0: బేసిక్ పే రూ.36,000 అవుతుంది. దీనిపై మెట్రో నగరాల్లో (X కేటగిరీ) లభించే హెచ్ఆర్ఏ సుమారు రూ.10,800 వరకు ఉంటుంది.2. ఫిట్మెంట్ ఫ్యాక్టర్ 2.5: బేసిక్ పే రూ.45,000 అవుతుంది. దీనిపై అదే నగరంలో హెచ్ఆర్ఏ రూ.13,500 కు చేరుకుంటుంది.3. ఫిట్మెంట్ ఫ్యాక్టర్ 3.0: బేసిక్ పే రూ.54,000కు పెరుగుతుంది. అప్పుడు హెచ్ఆర్ఏ ఏకంగా రూ.16,200 దాటుతుంది.ఇదే సూత్రం లెవెల్-1 నుంచి లెవెల్-13 వరకు ఉన్న అన్ని శ్రేణుల ఉద్యోగులకు వర్తిస్తుంది. ఉన్నత స్థాయి అధికారుల వేతనాలు ఈ నిష్పత్తిలో లక్షల్లో పెరగనున్నాయి. రాబోయే కేంద్ర క్యాబినెట్ సమావేశాల్లో దీనిపై ఒక స్పష్టత వచ్చే అవకాశం ఉందని అధికారిక వర్గాల సమాచారం. తుది నిర్ణయం వెలువడే వరకు ఉద్యోగ, పెన్షనర్ల వర్గాల్లో ఈ ఉత్కంఠ కొనసాగుతూనే ఉంటుంది.ఇదీ చదవండి: బంగారం ధరల్లో స్పల్ప ఊరట -

ఇప్పటికే లోన్ ఉండి రెండో లోన్ కోసం చూస్తున్నారా?

మారిన ఆర్థిక అవసరాలు, మారుతున్న జీవనశైలి కారణంగా ప్రస్తుత రోజుల్లో ఒకటి కంటే ఎక్కువ లోన్స్ తీసుకోవడం సాధారణం అయిపోయింది. ఇప్పటికే ఒక హోమ్ లోన్ లేదా కార్ లోన్ కోసం ప్రతినెలా ఈఎంఐ చెల్లిస్తున్న వారు అత్యవసర పరిస్థితుల్లో మరో కొత్త రుణం కోసం దరఖాస్తు చేసుకోవచ్చా? ఇప్పటికే చెల్లిస్తున్న ఈఎంఐలు ఉంటే కొత్త లోన్ మంజూరు అవుతుందా? అనే సందేహాలు చాలామందిలో ఉంటాయి. అయితే, ఆర్థిక నిపుణుల విశ్లేషణల ప్రకారం, ఇప్పటికే రుణాలు ఉన్నప్పటికీ కొన్ని నిర్దిష్ట అర్హతలు, నిబంధనలను బట్టి బ్యాంకులు మరో లోన్ ఇచ్చేందుకు మొగ్గు చూపుతాయి. ఆ వివరాలు కింద చూద్దాం.‘ఎఫ్ఓఐఆర్’ నిష్పత్తిబ్యాంకులు లేదా ఆర్థిక సంస్థలు కొత్త రుణం ఇచ్చేటప్పుడు ‘ఫిక్స్డ్ ఆబ్లిగేషన్ టు ఇన్కమ్ రేషియో’ (ఎఫ్ఓఐఆర్) లేదా డెట్-టు-ఇన్కమ్ రేషియోని లెక్కిస్తాయి. మీ మొత్తం నెలవారీ ఆదాయంలో ఇప్పటికే ఉన్న ఈఎంఐలు, ఇతర స్థిర ఖర్చులు ఎంత శాతం ఉంటున్నాయో ఇది తెలియజేస్తుంది. సాధారణంగా బ్యాంకులు ఈ రేషియో 40% నుంచి 50% లోపు ఉండాలని కోరుకుంటాయి. అంటే, మీ జీతం రూ.1,00,000 అనుకుంటే, మీ ప్రస్తుత ఈఎంఐలు రూ.40,000 లోపు ఉంటే, మిగిలిన డిస్పోజబుల్ ఆదాయాన్ని (మిగిలిన జీతాన్ని) బట్టి కొత్త లోన్ పొందేందుకు మీకు అర్హత లభిస్తుంది.సిబిల్ స్కోరు, క్రెడిట్ హిస్టరీఇప్పటికే లోన్ ఉన్నప్పటికీ మీ పాత ఈఎంఐలను ప్రతి నెలా గడువు లోపు ఎలాంటి డిఫాల్ట్స్ లేకుండా క్రమశిక్షణతో చెల్లిస్తుంటే మీ సిబిల్ స్కోరు బలంగా (750 కంటే ఎక్కువ) ఉంటుంది. ఇది మీ ఆర్థిక బాధ్యతను సూచిస్తుంది. ఇలాంటి క్లీన్ రీపేమెంట్ హిస్టరీ ఉన్న కస్టమర్లకు కొత్త లోన్ ఇవ్వడానికి బ్యాంకులు పెద్దగా వెనుకాడవు.టాప్-అప్ లోన్స్ఒకవేళ మీరు కొత్తగా వేరే బ్యాంకులో లోన్ దరఖాస్తు చేసుకోకుండా ఇప్పటికే ఉన్న హోమ్ లోన్ లేదా పర్సనల్ లోన్పై టాప్-అప్ రుణం కోసం ప్రయత్నిస్తే అనుమతి సులభంగా లభిస్తుంది. దీనివల్ల డాక్యుమెంటేషన్ ప్రక్రియ వేగంగా పూర్తి కావడమే కాకుండా వడ్డీ రేట్లు కూడా సాధారణ పర్సనల్ లోన్ కంటే తక్కువగా ఉండే అవకాశం ఉంది.లోన్ కాలపరిమితిని పెంచుకోవడంమీ నెలవారీ ఈఎంఐ భారాన్ని తగ్గించుకోవడానికి ప్రస్తుత లోన్ కాలపరిమితిని పొడిగించుకోవచ్చు. దీనివల్ల ప్రతినెలా కట్టే ఈఎంఐ మొత్తం తగ్గి మీ ఎఫ్ఓఐఆర్ మెరుగవుతుంది. ఫలితంగా కొత్త లోన్ అర్హత పెరిగే ఆస్కారం ఉంటుంది.అత్యవసర సమయాల్లోనే..ఒకటి కంటే ఎక్కువ రుణాలు తీసుకోవడం వల్ల ఆర్థిక వెసులుబాటు లభించినప్పటికీ మీ మొత్తం ఆదాయంలో 50 శాతం కంటే ఎక్కువ భాగం ఈఎంఐలకే పోకుండా చూసుకోవడం ముఖ్యం. ఆదాయ వనరులు స్థిరంగా ఉన్నప్పుడు, అత్యవసర సమయాల్లో మాత్రమే క్రెడిట్ పరిమితులను సద్వినియోగం చేసుకోవడం ఉత్తమమైన ఆర్థిక క్రమశిక్షణ అని గుర్తుంచుకోవాలి.ఇదీ చదవండి: ఏఐ ఎందుకో వెనుకబడింది? -

అప్పుల వసూళ్లకూ రూల్స్ ఉన్నాయి!

సమకాలీన ఆర్థిక వ్యవస్థలో వ్యక్తిగత అవసరాల కోసమో, వ్యాపార విస్తరణ కోసమో బ్యాంకులు లేదా నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీల (ఎన్బీఎఫ్సీ) నుంచి రుణాలు తీసుకోవడం సాధారణం. అయితే, కొన్ని అనివార్య కారణాల వల్ల సకాలంలో ఈఎంఐలు చెల్లించలేనప్పుడు రికవరీ ఏజెంట్ల నుంచి ఎదురయ్యే వేధింపులు రుణగ్రహీతలను తీవ్ర మానసిక క్షోభకు గురిచేస్తున్నాయి. రుణాన్ని తిరిగి వసూలు చేసుకునే హక్కు ఆర్థిక సంస్థలకు ఉన్నప్పటికీ దానికి చట్టపరమైన పరిమితులు, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) నిర్దేశించిన నిబంధనలు ఉన్నాయి. రుణగ్రహీతలు తమ హక్కుల పట్ల అవగాహన కలిగి ఉండటం ప్రస్తుత తరుణంలో ఎంతో అవసరం.ఆర్బీఐ నిబంధనలు ఏం చెబుతున్నాయి?రికవరీ ఏజెంట్లు రుణగ్రహీతలకు ఫోన్ చేయాలన్నా లేదా వారి ఇంటికి/కార్యాలయానికి వెళ్లాలన్నా ఉదయం 7 గంటల నుంచి రాత్రి 7 గంటల లోపు మాత్రమే వెళ్లాలి. అంతకుమించి ఇతర సమయాల్లో ఫోన్లు చేయడం లేదా ఇళ్లపైకి వెళ్లడం ఆర్బీఐ నిబంధనల ప్రకారం ఉల్లంఘనే అవుతుంది.రుణగ్రహీతలను శారీరకంగానో, మానసికంగానో వేధించడం, దూషించడం, బెదిరింపులకు గురిచేయడం పూర్తిగా నిషిద్ధం. సామాజికంగా వారి ప్రతిష్టకు భంగం కలిగించేలా ప్రవర్తించకూడదు.ఒక వ్యక్తి తీసుకున్న రుణం తాలూకు వివరాలను వారి కుటుంబ సభ్యులకు, స్నేహితులకు లేదా సహోద్యోగులకు వెల్లడించి వారిని ఇబ్బంది పెట్టే హక్కు రికవరీ ఏజెంట్లకు లేదు.రుణగ్రహీతను కలిసే ఏజెంట్ కచ్చితంగా సదరు బ్యాంక్ లేదా ఫైనాన్స్ సంస్థ జారీ చేసిన అధికారిక గుర్తింపు కార్డు, అథరైజేషన్ లెటర్ను కలిగి ఉండాలి.వేధింపులు ఎదురైతే రుణగ్రహీతలు ఏం చేయాలి?ఏజెంట్లు అసభ్యంగా మాట్లాడినా, బెదిరించినా ఆ ఫోన్ కాల్స్ను రికార్డ్ చేయడం లేదా వారి ప్రవర్తనను వీడియో తీయడం వంటి ఆధారాలను భద్రపరుచుకోవాలి. ఇవి భవిష్యత్తులో ఫిర్యాదు చేయడానికి బలాన్ని ఇస్తాయి.రికవరీ ఏజెంట్ల ప్రవర్తనపై మొదట సదరు రుణం ఇచ్చిన బ్యాంక్ లేదా ఫైనాన్స్ సంస్థ ‘గ్రీవెన్స్ రీడ్రెస్సల్ అధికారి’కి లిఖితపూర్వకంగా ఫిర్యాదు చేయాలి.బ్యాంక్కు ఫిర్యాదు చేసిన 30 రోజుల్లోగా సరైన స్పందన రాకపోయినా లేదా వారు ఇచ్చిన పరిష్కారం సంతృప్తికరంగా లేకపోయినా రుణగ్రహీతలు నేరుగా ఆర్బీఐ ఇంటిగ్రేటెడ్ అంబుడ్స్మన్ను ఆశ్రయించవచ్చు.ఆన్లైన్ (cms.rbi.org.in) ద్వారా కూడా సులభంగా ఫిర్యాదు నమోదు చేయవచ్చు. నిబంధనలు ఉల్లంఘించినట్లు రుజువైతే సదరు ఆర్థిక సంస్థలపై ఆర్బీఐ జరిమానాలు విధిస్తుంది.తీవ్రమైన బెదిరింపులు, శారీరక దాడి లేదా వ్యక్తిగత గౌరవానికి భంగం కలిగించే చర్యలు ఎదురైనప్పుడు స్థానిక పోలీస్ స్టేషన్లో ఎఫ్ఐఆర్ నమోదు చేసే హక్కు రుణగ్రహీతకు ఉంటుంది.చివరగా..రుణం తీసుకున్నప్పుడు దానిని తిరిగి చెల్లించాల్సిన నైతిక, చట్టపరమైన బాధ్యత రుణగ్రహీతపై కచ్చితంగా ఉంటుందని గుర్తుంచుకోవాలి. ఆర్థిక ఇబ్బందులు ఉన్నప్పుడు బ్యాంకులను సంప్రదించి లోన్ రీస్ట్రక్చరింగ్ లేదా వాయిదాల పొడిగింపు వంటి ప్రత్యామ్నాయాలను కోరవచ్చు. అయితే, కేవలం డిఫాల్టర్ అయినంత మాత్రాన ఒక వ్యక్తి తన ఆత్మగౌరవాన్ని, ప్రాథమిక హక్కులను కోల్పోతాడని అర్థం కాదు. చట్టం పరిధిలోనే రికవరీ ప్రక్రియ జరగాలి. ఆర్థిక క్రమశిక్షణ ఎంత ముఖ్యమో, మన హక్కుల పట్ల అవగాహన కలిగి ఉండటం కూడా అంతే ముఖ్యం.ఇదీ చదవండి: ఏఐ ఎందుకో వెనుకబడింది? -

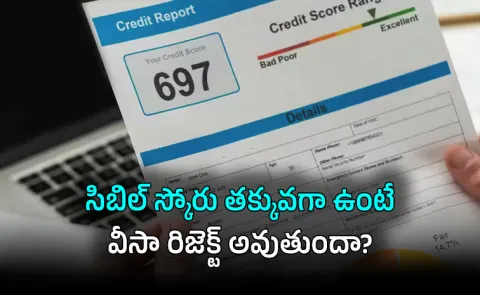

విదేశీ ప్రయాణానికి సిబిల్ స్కోరు అడ్డొస్తుందా?

విదేశాలకు వెళ్లాలనేది చాలా మంది కల. అయితే వీసా ప్రక్రియ అనగానే డాక్యుమెంట్లు, ఇంటర్వ్యూలు, ముఖ్యంగా బ్యాంక్ బ్యాలెన్స్ వివరాల చుట్టూ ఎన్నో అనుమానాలు, భయాలు రేకెత్తుతుంటాయి. ఈ మధ్యకాలంలో చాలా మందిలో ఒక కొత్త సందేహం మొదలైంది. ‘నా సిబిల్ స్కోరు తక్కువగా ఉంది. దీనివల్ల నా వీసా రిజెక్ట్ అవుతుందా?’ అనే అనుమానం చాలా మందిలో ఉంది. నిపుణులు తెలుపుతున్న వివరాల ప్రకారం.. దీనికి సంబంధించిన అంశాలు కింద చూద్దాం.ఇమిగ్రేషన్ అధికారులకు ‘సిబిల్’తో పని ఉందా?మనం బ్యాంకుల నుంచి లోన్లు తీసుకోవాలన్నా, క్రెడిట్ కార్డులు కావాలన్నా సిబిల్ స్కోరు కీలకం. కానీ, విదేశీ రాయబార కార్యాలయాలు (ఎంబసీ) లేదా ఇమిగ్రేషన్ అధికారులు మీ వీసా దరఖాస్తును పరిశీలించేటప్పుడు మీ సిబిల్ రిపోర్టును లాగిన్ చేసి చూడరని గమనించాలి. భారతదేశంలో కానీ, అంతర్జాతీయంగా కానీ వీసా మంజూరు ప్రక్రియలో సిబిల్ స్కోరును ఒక ప్రామాణిక అర్హతగా ఎక్కడా చేర్చలేదు. అమెరికా, యూకే, కెనడా లేదా యూరప్ దేశాల వీసా నిబంధనల్లో సిబిల్ స్కోరు కనీసం ఇంత ఉండాలనే రూల్ ఎక్కడా లేదు.వీసా ఆఫీసర్లు అసలు ఏం చూస్తారు?విదేశీ రాయబార కార్యాలయాలు మీ క్రెడిట్ స్కోరును కాకుండా, మీ ఆర్థిక స్థిరత్వాన్ని, స్వదేశంతో ఉన్న అనుబంధాన్ని నిశితంగా పరిశీలిస్తాయి. వారి ప్రధాన ఉద్దేశాలు ఇవే..మీరు వెళ్తున్న దేశంలో ఖర్చులను మీరే భరించగలరా? (దీని కోసం గత 6 నెలల బ్యాంక్ స్టేట్మెంట్లు, ఐటీఆర్ కాపీలు, శాలరీ స్లిప్స్ చూస్తారు).మీ పర్యటన ముగిసిన తర్వాత తిరిగి మీ సొంత దేశానికి వచ్చేస్తారా లేదా అక్కడే ఉండిపోతారా? (దీని కోసం మీ ఉద్యోగ వివరాలు, వ్యాపారాలు, లేదా ఇక్కడున్న ఆస్తుల పత్రాలను తనిఖీ చేస్తారు).జాతీయ భద్రత, పౌరసత్వం లేదా అత్యంత సున్నితమైన బ్యాక్గ్రౌండ్ వెరిఫికేషన్ జరిగే కొన్ని అరుదైన సందర్భాల్లో మినహా సాధారణ ట్రావెల్, స్టూడెంట్ లేదా బిజినెస్ వీసాల కోసం క్రెడిట్ స్కోరును స్క్రూటినీ చేయరు.క్రెడిట్ స్కోరు ఎప్పుడు ప్రభావం చూపుతుంది?డైరెక్ట్గా సిబిల్ స్కోరు అవసరం లేకపోయినా పరోక్షంగా కొన్ని సందర్భాల్లో ఇది మీకు అవసరపడవచ్చు.మీరు విదేశాల్లో చదువుకోవడానికి స్టూడెంట్ వీసా అప్లై చేస్తుండవచ్చు. దానికి ఫండ్స్ చూపించడానికి బ్యాంక్ లోన్ తీసుకోవాల్సి వస్తే బ్యాంకులు మీ సిబిల్ స్కోరు ఆధారంగానే లోన్ ఇస్తాయి. లోన్ శాంక్షన్ అయితేనే వీసాకు అవసరమైన ఫండ్స్ ప్రూఫ్ దొరుకుతుంది.మంచి క్రెడిట్ స్కోరు (750 కంటే ఎక్కువ) ఉన్నవారి బ్యాంక్ స్టేట్మెంట్లు సాధారణంగా క్లీన్గా ఉంటాయి. అనవసరపు బకాయిలు, బౌన్స్ అయిన ఈఎంఐలు లేకపోవడం వల్ల బ్యాంక్ అకౌంట్ హెల్తీగా కనిపిస్తుంది. వీసా అధికారులు మీ బ్యాంక్ స్టేట్మెంట్ను క్షుణ్ణంగా చూస్తారు కాబట్టి, క్లీన్ ఫైనాన్షియల్ హిస్టరీ మీకు ప్లస్ అవుతుంది.వీసా దరఖాస్తుదారులు చేయాల్సింది ఇదే..అప్పటికప్పుడు బంధువుల దగ్గరో, స్నేహితుల దగ్గరో పెద్ద మొత్తంలో డబ్బులు అకౌంట్లో వేయిస్తే వీసా అధికారులు అనుమానిస్తారు.మీ ఉద్యోగ నియామక పత్రం, నో అబ్జెక్షన్ సర్టిఫికేట్, గత 2-3 ఏళ్ల ఐటీ రిటర్న్స్ ఫైల్స్ అన్నీ పక్కాగా సిద్ధం చేసుకోండి.ఇంటర్వ్యూలో అడిగే ప్రశ్నలకు ఎక్కడా తడబడకుండా మీ ప్రయాణ ఉద్దేశాన్ని స్పష్టంగా వివరించండి.మీ సిబిల్ స్కోరు 600 ఉన్నా, 800 ఉన్నా వీసా ఆఫీసర్కు అనవసరం. వారికి కావలసిందల్లా మీ దగ్గర ప్రయాణానికి తగినన్ని డబ్బులు ఉన్నాయా, మీరు చట్టబద్ధంగా ప్రయాణిస్తున్నారా, మీ పర్యటన ముగిశాక క్షేమంగా దేశం తిరిగి వస్తారా లేదా అనేది మాత్రమే. కాబట్టి అనవసరపు భయాలు వీడి, డాక్యుమెంటేషన్ను పక్కాగా సిద్ధం చేసుకోండి.ఇదీ చదవండి: బంగారం కొనాలా? వద్దా? -

కాలంతో ప్రయాణం.. క్రమశిక్షణతో లాభం!

షేర్ మార్కెట్లో అసాధారణ లాభాల కోసం వెంపర్లాడటం కంటే క్రమశిక్షణతో కూడిన సాధారణ పెట్టుబడి సూత్రాలను పాటించడమే సంపద సృష్టికి అసలైన రహస్యమని ప్రముఖ బ్రోకరేజ్ సంస్థ జెరోధా సహ వ్యవస్థాపకుడు నితిన్ కామత్ స్పష్టం చేశారు. చాలా మంది పెట్టుబడిదారులు విస్మరించే ఈ సరళమైన ఆర్థిక సూత్రాన్ని ఆయన సామాజిక మాధ్యమం ఎక్స్ ద్వారా పంచుకున్నారు. ఆర్థిక లక్ష్యాలను సాధించడానికి సంక్లిష్టమైన వ్యూహాలు లేదా నిరంతరం స్టాక్స్ మార్చడం వంటివి అవసరం లేదన్నారు. దీర్ఘకాలిక ప్రణాళికే ఉత్తమ ఫలితాలను ఇస్తుందని పేర్కొన్నారు. ఈ నేపథ్యంలో, ఆయన పంచుకున్న కొన్ని అంశాలను కింద చూద్దాం.నితిన్ కామత్ పెట్టుబడి ఫార్ములా..మీ ఆర్థిక లక్ష్యం, కాలపరిమితిని బట్టి ఈక్విటీ, డెట్, గోల్డ్ వంటి విభాగాల్లో సరైన నిష్పత్తిలో పెట్టుబడి పెట్టాలి.విడివిడిగా స్టాక్స్ ఎంచుకుంటూ రిస్క్ తీసుకునే బదులు తక్కువ ఖర్చుతో కూడిన ఇండెక్స్ ఫండ్స్ లేదా ఈటీఎఫ్లను ఎంచుకోవడం ఉత్తమం.మార్కెట్ హెచ్చుతగ్గులను పట్టించుకోకుండా క్రమం తప్పకుండా పెట్టుబడి పెట్టాలి.ఆదాయం పెరిగే కొద్దీ పెట్టుబడి పెట్టే మొత్తాన్ని కూడా క్రమంగా పెంచుకుంటూ పోవాలి.నిర్ణీత కాల వ్యవధిలో మీ పోర్ట్ఫోలియోను రీబ్యాలెన్స్ చేసుకోవడం ముఖ్యం.ఇది వినడానికి చాలా సరళంగా అనిపించవచ్చు, కానీ ఆచరణలో పెట్టడం అంత సులభం కాదు. చాలా మంది ఇక్కడే విఫలమవుతుంటారని నితిన్ కామత్ అన్నారు.ఇన్వెస్టర్ల గందరగోళం.. మార్కెట్ సంక్లిష్టతసాధారణ ఇన్వెస్టర్లు పోర్ట్ఫోలియో నిర్మాణంలో ఎదుర్కొనే ప్రధాన సవాళ్లను కామత్ ప్రస్తావించారు.ఈక్విటీల్లో ఎంత ఉంచాలి?డెట్ (రుణం) విభాగంలో ఎంత పెట్టుబడి పెట్టాలి?బంగారం ఎంత శాతం ఉండాలి?లక్ష్యాలు దగ్గరపడుతున్నప్పుడు ఆస్తి కేటాయింపులను ఎలా మార్చాలి?ఇలాంటి ఎన్నో ప్రశ్నలు ఇన్వెస్టర్లను వేధిస్తుంటాయి. వీటికి తోడు మార్కెట్లో వందలాది మ్యూచువల్ ఫండ్లు, ఈటీఎఫ్లు అందుబాటులో ఉండటంతో గందరగోళం మరింత పెరుగుతుంది. ఈ సంక్లిష్టత కారణంగానే చాలా మంది రిటైల్ ఇన్వెస్టర్లు మార్కెట్ వైపు రాకుండా తక్కువ రిటర్న్స్ ఇచ్చే ఫిక్స్డ్ డిపాజిట్లు, సాంప్రదాయక బీమా పథకాల వైపు మొగ్గు చూపుతున్నారని ఆయన విశ్లేషించారు.పరిష్కారంగా లైఫ్ సైకిల్ ఫండ్స్ఈ సవాళ్లకు, గందరగోళానికి చెక్ పెట్టేందుకు సెక్యూరిటీస్ అండ్ ఎక్స్ఛేంజ్ బోర్డ్ ఆఫ్ ఇండియా (సెబీ) ఇటీవల భారతదేశంలో ‘లైఫ్ సైకిల్ ఫండ్స్’ను ప్రవేశపెట్టింది. రిటైల్ ఇన్వెస్టర్ల పెట్టుబడి నిర్ణయాలను ఆటోమేట్ చేయడం ద్వారా ఈ ఫండ్స్ మెరుగైన పరిష్కారాన్ని అందిస్తాయని కామత్ అభిప్రాయపడ్డారు.ఇవి ఎలా పనిచేస్తాయి?ఇన్వెస్టర్లు తమ ఆర్థిక లక్ష్యానికి (ఉదాహరణకు రిటైర్మెంట్ లేదా పిల్లల చదువు) సరిపోయే కాలపరిమితి గల ఫండ్ను ఎంచుకుంటే సరిపోతుంది. మిగతా బాధ్యత అంతా ఆ ఫండే చూసుకుంటుంది. ప్రారంభంలో (వయసు లేదా కాలపరిమితి ఎక్కువగా ఉన్నప్పుడు) ఈక్విటీల్లో ఎక్కువ పెట్టుబడి పెడుతూ లక్ష్యం దగ్గరపడే కొద్దీ రిస్క్ తగ్గించడం కోసం క్రమంగా డెట్ (రుణ) విభాగానికి పెట్టుబడులను మళ్లిస్తుంది. ఈ విధానం వల్ల ఇన్వెస్టర్ల వయస్సు, రిస్క్ ప్రొఫైల్కు అనుగుణంగా పోర్ట్ఫోలియో రీబ్యాలెన్స్ అవుతుంది. -

కరుగుతోన్న పసిడి కాంతులకు కారణాలు ఇవే..

గడిచిన కొన్ని నెలలుగా రికార్డు స్థాయిలకు చేరుకుంటూ సామాన్యులకు చుక్కలు చూపించిన పసిడి ధరలు, ఇటీవల అనూహ్యంగా కిందికి దిగివస్తున్నాయి. ఈ రోజు (జూన్ 30, 2026) హైదరాబాద్తో పాటు దేశంలోని ప్రధాన నగరాల్లో 24 క్యారెట్ల గోల్డ్ ధర 10 గ్రాములకు సుమారు రూ.1,40,000 మార్కు వద్ద ట్రేడ్ అవుతుండగా, 22 క్యారెట్ల ఆభరణాల బంగారం ధర సుమారు రూ.1,29,000 స్థాయికి దిగివచ్చింది. గత వారంతో పోలిస్తే ఇది భారీ పతనమనే చెప్పాలి. ఈ ఆకస్మిక మార్పునకు గల ఆర్థిక కారణాలు, అంతర్జాతీయ రాజకీయ పరిణామాలు, భవిష్యత్తులో బంగారంపై రాబడులు అందుకోవడానికి అనుసరించాల్సిన వ్యూహాలపై విశ్లేషణాత్మక కథనం మీకోసం.ధరలు తగ్గడానికి ప్రధాన కారణాలుపసిడి మార్కెట్ ఒడిదుడుకులను గమనిస్తే ప్రస్తుతం మూడు ప్రధానాంశాలు ఈ పతనానికి కారణమవుతున్నట్లు స్పష్టమవుతోంది.1. యూఎస్ ఫెడరల్ రిజర్వ్ వైఖరిఅమెరికా కేంద్రీయ బ్యాంక్ (యూఎస్ ఫెడరల్ రిజర్వ్) వడ్డీ రేట్లను తగ్గిస్తుందని ఈ ఏడాది ఆరంభంలో అంచనా వేసినప్పటికీ తాజా పాలసీ సమావేశంలో వడ్డీ రేట్ల తగ్గింపును 2027కు వాయిదా వేసింది. అంతేకాకుండా, ద్రవ్యోల్బణాన్ని అదుపు చేయడానికి వడ్డీ రేట్ల పెంపు ఉండొచ్చనే సంకేతాలు ఇచ్చింది. వడ్డీ రేట్లు పెరిగితే బాండ్లు, ఇతర స్థిర ఆదాయ వనరులపై రాబడి పెరుగుతుంది. దీంతో వడ్డీ లేదా డివిడెండ్ ఇవ్వని బంగారం వైపు నుంచి ఇన్వెస్టర్లు తమ పెట్టుబడులను ఉపసంహరించుకుంటున్నారు.2. బలపడుతున్న అమెరికన్ డాలర్, బాండ్ ఈల్డ్స్ఫెడ్ నిర్ణయాలతో అంతర్జాతీయ మార్కెట్లో యూఎస్ డాలర్ ఇండెక్స్ ఏడాది కాలంలోనే గరిష్ట స్థాయికి చేరుకుంది. సాధారణంగా డాలర్ బలపడితే ఇతర కరెన్సీలలో బంగారం కొనడం ఖరీదైనదిగా మారుతుంది. తద్వారా డిమాండ్ తగ్గి ధరలు క్షీణిస్తాయి. గ్లోబల్ గోల్డ్ ఈటీఎఫ్ల నుంచి, ముఖ్యంగా ఆసియా మార్కెట్ల నుంచి పెట్టుబడులు వెనక్కి వెళ్లడం దీనికి అద్దం పడుతోంది.3. పశ్చిమాసియాలో సడలిన ఉద్రిక్తతలుగత కొద్ది నెలల్లో బంగారం ధరలు భారీగా పెరగడానికి రష్యా-ఉక్రెయిన్, పశ్చిమాసియా (ఇరాన్-అమెరికా/ఇజ్రాయెల్) సంక్షోభాలు ప్రధాన కారణం. అయితే ఇటీవల ఇరాన్, అమెరికాల మధ్య శాంతి చర్చల సరళి, కీలకమైన హార్ముజ్ జలసంధి పాక్షికంగా తెరచుకోవడం వంటి పరిణామాల వల్ల గ్లోబల్ మార్కెట్లో ముడిచమురు ధరలు దాదాపు 30% తగ్గాయి. దాంతో అంతర్జాతీయ ఒడిదొడుకులు తగ్గి సురక్షిత పెట్టుబడిగా బంగారానికి ఉన్న డిమాండ్ ప్రీమియం ఒక్కసారిగా ఆవిరైపోయింది.భవిష్యత్తులో ఇన్వెస్ట్మెంట్ మార్గాలుప్రస్తుత ధరల తగ్గుదల అనేది దీర్ఘకాలిక ఇన్వెస్టర్లకు ఒక అవకాశంగా ఆర్థిక నిపుణులు భావిస్తున్నారు. ఎందుకంటే కేంద్ర బ్యాంకుల వద్ద డీ-డాలరైజేషన్ (డాలర్పై ఆధారపడటం తగ్గించడం) ప్రక్రియలో భాగంగా బంగారాన్ని నిల్వ చేసుకునే ధోరణి ఇంకా కొనసాగుతోంది. అయితే కేవలం భౌతిక బంగారం (నగలు) రూపంలో కాకుండా కొన్ని మార్గాల్లో పెట్టుబడి పెడితే మెరుగైన రాబడులు సాధించవచ్చు.గోల్డ్ ఈటీఎఫ్లు: స్టాక్ మార్కెట్ ద్వారా డిజిటల్ రూపంలో బంగారం కొనుగోలు చేయడానికి ఇది ఉత్తమ మార్గం. ఇందులో ఎలాంటి మేకింగ్ ఛార్జీలు, తరుగు ఉండవు. మనకు నచ్చినప్పుడు కరెంట్ మార్కెట్ ధరకే విక్రయించుకోవచ్చు. లాకర్ ఖర్చులు, దొంగతనం భయాలు ఉండవు.సవరీన్ గోల్డ్ బాండ్లు: ప్రభుత్వం/ఆర్బీఐ జారీ చేసే ఈ బాండ్లు దీర్ఘకాలిక పెట్టుబడిదారులకు వరం. దీని ద్వారా బంగారం ధర పెరిగితే వచ్చే లాభంతో పాటు, ఏటా స్థిర వడ్డీ (అదనపు ఆదాయం) లభిస్తుంది. అంతేకాకుండా గడువు ముగిసిన తర్వాత వచ్చే లాభాలపై ఎలాంటి క్యాపిటల్ గెయిన్స్ టాక్స్ ఉండదు. అయితే, ప్రస్తుతానికి ఈ బాండ్లను ప్రభుత్వం తాత్కాలికంగా నిలిపేసింది.డిజిటల్ గోల్డ్: మొబైల్ వాలెట్లు, సర్టిఫైడ్ ప్లాట్ఫారమ్ల ద్వారా కేవలం రూ.100తో కూడా పెట్టుబడిని ప్రారంభించవచ్చు. క్రమానుగత పెట్టుబడి విధానం ద్వారా ప్రతి నెలా కొద్దికొద్దిగా బంగారం జమ చేసుకోవడానికి ఇది ఉపయోగపడుతుంది.భౌతిక బంగారం (కాయిన్స్/బిస్కెట్లు): ఒకవేళ ఫిజికల్ గోల్డ్ కావాలనుకుంటే నగల రూపంలో కాకుండా 24 క్యారెట్ల హాల్మార్క్ ఉన్న కాయిన్స్ లేదా బిస్కెట్లు కొనడం మేలు. దీనివల్ల రీసేల్ (తిరిగి అమ్మే) సమయంలో పూర్తి విలువ లభిస్తుంది.మీ మొత్తం ఇన్వెస్ట్మెంట్ పోర్ట్ఫోలియోలో బంగారానికి 10% నుంచి 15% వరకు మాత్రమే పరిమితం చేయడం మంచిది. మార్కెట్ ఒడిదుడుకులను తట్టుకోవడానికి ఒకేసారి కాకుండా ప్రస్తుత ధరల పతనాన్ని ఆసరాగా చేసుకుని విడతల వారీగా పెట్టుబడులు పెట్టడం ద్వారా భవిష్యత్తులో స్థిరమైన, సురక్షితమైన రాబడులను అందుకోవచ్చు.ఇదీ చదవండి: బిగ్ రిలీఫ్.. బంగారం ధరలు ఢమాల్! -

అప్పు తిరిగి చెల్లించినా ‘సోర్స్’ ఉండాల్సిందే..

నేను తెలంగాణ ప్రభుత్వోద్యోగిని. నా ఆదాయం రూ.5 లక్షలు. రిటర్ను వేశాను. రిటర్న్ ప్రాసెస్ అయిపోయింది. గత సంవత్సరం మా బాబాయి వ్యాపారం కోసం బంగారం మీద రూ.15,00,000 లోన్ తీసుకున్నాను. ఈ సంవత్సరం మా బాబాయి ఆ మొత్తాన్ని రిటర్న్ చేస్తే, నేను లోన్ తీర్చివేస్తాను. ఈ వ్యవహారంలోని పన్ను చిక్కులు, ఇతర చిక్కులు తెలపండి. – రమేష్ రెడ్డి, ఈ–మెయిల్ ద్వారామీరు ప్రభుత్వోద్యోగి. మీ సంవత్సరాదాయం రూ. 5,00,000. ఇతరత్రా ఎటువంటి ఆదాయం లేదంటున్నారు. దీనికి సంబంధించిన రిటర్ను వేశారు. అది ప్రాసెస్ అయ్యింది. ఇదే సంవత్సరం బంగారం తాకట్టు పెట్టి రూ.15,00,000 లోన్ తీసుకుని, ఆ మొత్తాన్ని మీ బాబాయికి ఇచ్చారు. ఇందులో రెండు వ్యవహారాలు ఉన్నాయి. మీరు లోన్ తీసుకోవడం మొదటిదయితే, రెండోది మీరు మీ బాబాయిగారికి అప్పు ఇవ్వడం. ఈ రెండూ బ్యాంకు ద్వారా జరిగాయని అనుకుంటున్నాం. లోన్ వచ్చినప్పుడు మీ బ్యాంకు అకౌంటులో జమ, ఆ తర్వాత మీరు మీ బాబాయికి ఇచ్చినప్పుడు ఖర్చు/డెబిట్. ఈ మేరకు కాగితాలు/డాక్యుమెంట్లు, సంతకాలు, పద్దులు ఉన్నాయి కదా! (బదులుగా రెండు నగదు వ్యవహారాలయితే మాత్రం ఎంతో ముప్పు ఉంది. నగదు తీసుకోవడం, నగదు ఇవ్వడం రెండూ తప్పే. పెనాల్టీలు పడతాయి). ఇంతవరకు ఎటువంటి భయం లేదు. ఆ తర్వాత సంవత్సరం మీ బాబాయి మీకు చెక్కు ద్వారా ఇచ్చి, ఆ మొత్తం మీ బ్యాంకు అకౌంట్లో క్రెడిట్ అయ్యి, అటుపైన మీరు అదే మొత్తాన్ని బంగారం కంపెనీకి అప్పు తీర్చినట్లయితే, మీ అకౌంటులో డెబిట్/ఖర్చు కనబడాలి. ఇలాగే జరిగితే, ఆ మేరకు కాగితాలు, డాక్యుమెంట్లు, సంతకాలు, పద్దులు, అవసరం అయితే కాగితాల ద్వారా వివరణ, కన్ఫర్మేషన్ ఉంటే ఎటువంటి భయం లేదు. ‘లోన్’ని ఆదాయంగా పరిగణించరు. జమని ‘లోన్’గా కాగితాల ద్వారా, థర్డ్ పార్టీ కన్ఫర్మేషన్ ద్వారా ధ్రువీకరించాలి. అలా చేస్తే ఈ వ్యవహారంలో జమల్ని ఆదాయంగా పరిగణించరు. అప్పుడు ఎటువంటి సంకోచం లేకుండా దాన్ని ఆదాయంగా పరిగణించనవసరం లేదు. అయితే, ఒక ప్రశ్న వచ్చే అవకాశం ఉంది. ఈ లావాదేవీలలో వడ్డీ ఉందా లేదా అని. వడ్డీ ఉంటే మీ ఆదాయంలో ఆ వడ్డీని ఆదాయంగా పరిగణిస్తారు. వడ్డీ లేకపోతే మీరిద్దరూ రాతపూర్వకంగా ధ్రువీకరించాలి. నేను రాష్ట్ర ప్రభుత్వంలో రిటైర్ అయ్యాను. పెన్షన్ వస్తుంది. నా భర్త లేనందున వారి పెన్షన్ నా ఆదాయంలో ‘ఫ్యామిలీ పెన్షన్’గా వస్తుంది. నా భర్త పెన్షన్, పన్ను భారం మొదలైన వ్యవహారాలన్నీ నా పాన్ నంబరు మీద నడుస్తున్నాయి. 2020–21 ఆర్థిక సంవత్సరం నా భర్తకు వచ్చిన ఎరియర్స్ పన్నుకి గురి కావడం వల్ల పన్ను రికవరీ చేసి ఆ మేరకు చెల్లించి నాకు ఫారం 16 ఇచ్చారు. అప్పుడు ఆ పన్ను చెల్లింపులు నా అకౌంటులో కనిపించడం లేదని, వడ్డీతో సహా చెల్లించాలని నోటీసులు పంపారు. –కె. శారద, బెంగళూరుఇటువంటివి ఈ మధ్య చాలా జరుగుతున్నాయి. పన్ను రికవరీలు జరిగి, గవర్నమెంటు ఖజానాకు చెల్లించినప్పటికీ ఆ మేరకు ఫారం 16లో సర్టిఫై అయినప్పటికీ, ఈ పద్దులు డిపార్టుమెంటు వారి దగ్గర వారు నిర్వహిస్తున్న 26ఏఎస్లో కనబడకపోతే/ఎంటర్ అవ్వకపోతే డిపార్టుమెంటు వారు పట్టించుకోరు. 26ఏఎస్లో కనిపించకపోతే ‘మనం చెల్లించలేదని’ వారి వాదన. అందుకే ఇటువంటి నోటీసులు పంపిస్తారు. ఇటువంటి నోటీసులు రాగానే ముందుగా నోటీసులో డిమాండ్ అంశాన్ని/భారాన్ని ఒప్పుకోకండి. ‘డూ యూ ఎగ్రీ’ అన్న ప్రశ్నకు ‘నో’ అని చెప్పండి.ఇప్పుడు మీ భర్తగారు రిటైర్ అయిన సంస్థకు వెళ్లి సమాచారం సేకరించండి. ఫారం 16 అడగండి. అందులో అన్ని వివరణలు ఉంటాయి. ఎంత ఎరియర్స్ వచ్చాయి, పన్ను ఎంత, అది ఎలా చెల్లించారు, ఏ బ్యాంకు ద్వారా చెల్లించారు, లాన్ నంబరు, ఏ తేదీనాడు చెల్లించారు.. ఈ వివరణలతో ఫారం 16ని సేకరించి, డిపార్టుమెంటు వారి పోర్టల్కి వెళ్లి వివరంగా జవాబు ఇవ్వండి. డిమాండ్ నోటీసుని ఉపసంహరించమని అడగండి. డిపార్టుమెంటు వారు అవసరమైతే మిమ్మల్ని సంబంధిత అధికారులను కలవమని చెప్పవచ్చు.. లేదా వారికి నేరుగా కాగితాలను సబ్మిట్ చేయమని చెప్పవచ్చు. దీనితో మీ సమస్యలు సమసిపోవచ్చు. ఇంకా డిమాండు విత్డ్రా కాకపోతే ‘గ్రీవెన్స్ సెల్’కి రిపోర్ట్ చేయొచ్చు. అప్పుడు ఫారం 16 కాపీని అప్లోడ్ చేయొచ్చు. కాస్త సమయం పడుతుంది. అందాకా మీకు టెన్షన్ ఉండొచ్చు. కానీ ఫారం 16లోని అంశాలు కరెక్టుగా ఉన్నంత వరకు ఎటువంటి పొరపాటు జరగదు. జాప్యం ఉండొచ్చేమో .. తప్పు జరగదు. అందుకనే ఒక సలహా. ఇన్కం ట్యాక్స్ రిటర్నులకు సంబంధించిన అన్ని వివరాలు, కాగితాలు, చలాన్లు మొదలైన వాటన్నింటిని ఎప్పుడూ భద్రపర్చుకోవాలి. -

కాలం కరిగేలోపే.. కలల నిధిని గెలిచేద్దాం!

ఇంట్లో పిల్లలు పసిప్రాయంలో పాఠశాల మెట్లు ఎక్కడం, చూస్తూ చూస్తూనే స్కూల్ విద్య పూర్తి అవ్వడం వేగంగా జరిగిపోతాయి. అప్పటివరకు కేవలం పాఠశాల ఫీజులకే పరిమితమైన తల్లిదండ్రుల ఆలోచనలు.. ఒక్కసారిగా కాలేజీ ఫీజులు, వృత్తిపరమైన కోర్సులు లేదా విదేశీ విద్య వైపు మళ్లుతాయి. అప్పుడే ఆర్థిక వాస్తవికత తెలిసొస్తుంది.సమస్య ఏమిటంటే, విద్యా రంగంలో ద్రవ్యోల్బణం నిశ్శబ్దంగా, వేగంగా పెరుగుతుంది. భారతదేశంలో ఐఐటీ, ఐఐఎం లేదా మెడిసిన్ వంటి ప్రొఫెషనల్ కోర్సుల ఖర్చులే ఇప్పుడు రూ.లక్షల్లో ఉన్నాయి. ఇక ట్యూషన్ ఫీజు, వసతి, జీవన ప్రమాణాలను లెక్కిస్తే విదేశీ విద్య రూ.కోట్లలోకి చేరుతోంది. పిల్లలకు 17 లేదా 18 ఏళ్లు వచ్చేసరికి సరైన ఆర్థిక ప్రణాళిక లేకపోతే ఆ తప్పును సరిదిద్దుకోవడానికి సమయం అసలు మిగలదు.ఇక్కడే మ్యూచువల్ ఫండ్స్ సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ఒక ఆయుధంగా మారుతుంది. విద్యా ప్రణాళిక విషయానికి వస్తే జీవితంలో ఆలస్యంగా పెద్ద మొత్తాలను పెట్టుబడి పెట్టడం కంటే చిన్న మొత్తంతోనైనా ముందుగా ప్రారంభించడం అత్యంత కీలకమైన అంశం.కాంపౌండింగ్ చేసే అద్భుతంచాలా మంది తల్లిదండ్రులు తమ పిల్లల ఉన్నత చదువుల కోసం రూ.1 కోటి విద్యా నిధిని నిర్మించాలంటే చాలా పెద్ద మొత్తంలో లేదా అగ్రెసివ్గా పెట్టుబడి పెట్టాలని భావిస్తారు. కానీ ఆర్థిక సూత్రాల ప్రకారం పెద్ద మొత్తంతో మొదలుపెట్టడం కంటే ముందస్తుగా ప్రారంభించడమే చాలా ముఖ్యం. పిల్లలకు 3 లేదా 4 సంవత్సరాల వయసు ఉన్నప్పుడే పెట్టుబడి ప్రారంభించే తల్లిదండ్రులకు ఆ డబ్బు వృద్ధి చెందడానికి ఒక దశాబ్దానికి పైగా సమయం దొరుకుతుంది. తక్కువ నెలవారీ సిప్ మొత్తాలు కూడా కాలక్రమేణా పెద్ద నిధిగా మారడానికి సుదీర్ఘ సమయం తోడ్పడుతుంది.ఉదాహరణకు, డైవర్సిఫైడ్ ఈక్విటీ మ్యూచువల్ ఫండ్స్లో ప్రారంభించే సిప్కు 12 నుంచి 15 సంవత్సరాల కాలపరిమితి లభిస్తే రాబడిపై అదనపు రాబడి వచ్చి చేరుతుంది. మొదటి కొన్ని సంవత్సరాలు ఈ వృద్ధి పెద్దగా కనిపించకపోవచ్చు. కానీ కాంపౌండింగ్ అసలు విశ్వరూపం తరువాతి సంవత్సరాల్లో, ముఖ్యంగా ఫండ్ సైజ్ పెద్దదవుతున్న కొద్దీ స్పష్టంగా కనిపిస్తుంది.వాయిదా వేస్తే పెను భారంప్రస్తుత కాలంలో స్కూలు ఫీజులు, హోమ్ లోన్లు, రోజువారీ నిత్యావసరాలు, మారుతున్న జీవనశైలి ఖర్చుల వల్ల తల్లిదండ్రులు తరచుగా దీర్ఘకాలిక పెట్టుబడులను వాయిదా వేస్తుంటారు. ‘ముందు ఈ ఖర్చులు చూసుకుందాం, పెట్టుబడి తర్వాత చేయవచ్చు’ అనుకోవడం చాలా పెద్ద పొరపాటు.ఆదాయానికి తగ్గట్లుగా అడుగులుతల్లిదండ్రుల కెరీర్ ప్రారంభంలో లేదా పిల్లలు చిన్నగా ఉన్నప్పుడు ఆదాయం తక్కువగా ఉండటం సహజం. అందుకే పెద్ద మొత్తంలో సిప్లు ప్రారంభించడానికి తల్లిదండ్రులు వెనుకాడతారు. ఈ సమస్యకు స్టెప్-అప్ సిప్ అద్భుతమైన పరిష్కారం.ఒకేసారి పెద్ద మొత్తంతో కాకుండా ప్రస్తుతం మీ బడ్జెట్కు అనుకూలమైన మొత్తంతో (ఉదాహరణకు రూ.5,000) ప్రారంభించవచ్చు.ఏటా మీ జీతం లేదా ఆదాయం పెరిగే కొద్దీ ఈ సిప్ మొత్తాన్ని క్రమంగా (ఉదాహరణకు 10% చొప్పున) పెంచుకుంటూ పోవచ్చు.ఈ క్రమంలో రూ.5,000 కాస్తా కాలక్రమేణా రూ.8,000, రూ.12,000గా మారుతుంది. ఇది మీ ప్రస్తుత ఆర్థిక బడ్జెట్కు ఎలాంటి అంతరాయం కలిగించదు.దీర్ఘకాలంలో ఈ చిన్న క్రమబద్ధమైన పెంపు మీ తుది నిధిని ఊహించని రీతిలో పెంచుతుంది. ఎందుకంటే అదనంగా జతచేసే ప్రతి రూపాయికి కూడా కాంపౌండింగ్ సంవత్సరాల తరబడి వర్తిస్తుంది.దీర్ఘకాలంలో వరంవిద్యా లక్ష్యాలు అనేవి సాధారణంగా 12 నుంచి 15 సంవత్సరాల సుదీర్ఘ కాలపరిమితితో కూడుకున్నవి. పెట్టుబడి కాలపరిమితి పెరిగే కొద్దీ మార్కెట్ స్వల్పకాలిక హెచ్చుతగ్గులు లేదా అస్థిరత కలిగించే ప్రమాదం చాలా వరకు తగ్గిపోతుంది. నిజానికి మార్కెట్లు పతనమైనప్పుడు సిప్లను కొనసాగించడం వల్ల దీర్ఘకాలిక పెట్టుబడిదారులకు ఒక పెద్ద ప్రయోజనం చేకూరుతుంది. తక్కువ ధరలకే ఎక్కువ మ్యూచువల్ ఫండ్ యూనిట్లు లభిస్తాయి. కానీ, మార్కెట్ పడిపోయిన ప్రతిసారీ భయపడి పెట్టుబడులు ఆపేసే తల్లిదండ్రులు కాంపౌండింగ్ ప్రక్రియకు స్వయంగా బ్రేకులు వేసుకున్న వారవుతారు.స్థిరత్వమే ముఖ్యంఆర్థిక మార్కెట్లలో అత్యంత విజయవంతమైన పోర్ట్ఫోలియోలు మార్కెట్ను కచ్చితంగా అంచనా వేయడం వల్ల నిర్మితం కాలేదు. కేవలం పెట్టుబడిదారులు చూపిన స్థిరత్వం వల్లే సాధ్యపడ్డాయి. మంచి కాలం, చెడు కాలం, మార్కెట్ క్రాష్లు, ప్రపంచ ఆర్థిక అనిశ్చితులు, మారుతున్న జీవిత పరిస్థితులన్నింటినీ తట్టుకుని ఎవరైతే తమ నెలవారీ సిప్లను కొనసాగించారో వారే విజేతలుగా నిలిచారని గుర్తుంచుకోవాలి.ఇదీ చదవండి: ఒక్కసారిగా తిరగబడిన బంగారం ధరలు -

కాసుల వేటలో.. కరుగుతోన్న బంధాలు

నేటి ఆధునిక సమాజంలో ఉరుకుల పరుగుల జీవితాన్ని శాసిస్తున్నది ఒక్కటే.. అదే డబ్బు. ఒకప్పుడు మనుషుల మధ్య బంధాలు, అనురాగాలు, ఆప్యాయతలే ప్రాధాన్యతలుగా సాగిన సమాజంలో నేడు ఆర్థిక ప్రయోజనాలు చుట్టుముట్టాయి. ‘ధనమూలం ఇదం జగత్’ అన్న సూక్తి నేటి కాలానికి అక్షరాలా సరిపోతుంది. అయితే, ఈ డబ్బు మానవ సంబంధాలను ఎలా ప్రభావితం చేస్తోంది? ఇది బంధాలను ముక్కలు చేస్తోందా లేక మరింత బలోపేతం చేస్తోందా? అనే అంశాన్ని చూద్దాం.ధన వ్యామోహం.. బంధాలు చిన్నాభిన్నంనాణేనికి ఒకవైపు చూస్తే.. డబ్బు అనేది అత్యంత బలమైన బంధాలను సైతం ముక్కలు చేయగలదని నిత్యం మన చుట్టూ జరిగే కొన్ని సంఘటనలు నిరూపిస్తున్నాయి.ఆస్తి తగాదాలు - కుటుంబాల విచ్ఛిన్నం: ఒకే తల్లికి పుట్టిన అన్నదమ్ములు, అక్కాచెల్లెళ్లు కేవలం గజం భూమి కోసమో లేక కొంత డబ్బు కోసమో కోర్టుల చుట్టూ తిరగడం, ఒకరినొకరు శత్రువులుగా చూసుకోవడం మనం నిత్యం చూస్తూనే ఉన్నాం.డబ్బుతో ముడిపడిన పెళ్లిళ్లు: నేటి రోజుల్లో కొన్ని పెళ్లిళ్లు రెండు మనసుల కలయిక కంటే, రెండు కుటుంబాల ఆర్థిక హోదాల బేరసారాలుగా మారిపోతున్నాయి. వరకట్న వేధింపులు, భార్యాభర్తల మధ్య ఆర్థిక అసమానతల వల్ల విడాకుల రేటు గణనీయంగా పెరుగుతోంది.వృద్ధాప్యంలో ఒంటరితనం: తల్లిదండ్రులు ఎంతో శ్రమించి పిల్లలను ప్రయోజకులను చేస్తే వారు సంపాదన ధ్యాసలో పడి వృద్ధులైన కన్నవారిని అనాథాశ్రమాల్లో వదిలేస్తున్న హృదయవిదారక సంఘటనలు సమాజంలో పెరిగిపోతున్నాయి. ఇక్కడ బంధాల కంటే డబ్బు సంపాదనకే ప్రాధాన్యత పెరిగింది.డబ్బు మనుషులను దగ్గర చేయాల్సింది పోయి.. అహంకారాన్ని పెంచి, ఆత్మీయులకు దూరం చేస్తోంది. మనిషి కంటే బ్యాంకు బ్యాలెన్స్కే విలువ ఇచ్చే సంస్కృతి పెచ్చరిల్లుతోంది.డబ్బు మరో రూపండబ్బు ఎప్పుడూ కీడే చేయదు. నాణేనికి మరోవైపు చూస్తే.. డబ్బు మానవ సంబంధాలను నిలబెట్టడానికి, సమాజంలో ఆనందాన్ని నింపడానికి ఒక గొప్ప సాధనంగా మారుతోంది.కష్టకాలంలో ఆపన్నహస్తం: కుటుంబంలో ఎవరికైనా తీవ్రమైన అనారోగ్యం వచ్చినప్పుడు లేదా ప్రమాదం జరిగినప్పుడు సమయానికి చేతిలో డబ్బు ఉండటం వల్ల వారి ప్రాణాలను కాపాడుకోగలుగుతున్నాం. ఆ సమయంలో ఆర్థికంగా సహాయం చేసిన వ్యక్తులు జీవితాంతం గుండెల్లో నిలిచిపోతారు.పిల్లల భవిష్యత్తుకు పునాది: తల్లిదండ్రులు కష్టపడి సంపాదించిన డబ్బుతో పిల్లలకు ఉన్నత చదువులు చెప్పించడం వల్ల ఆ కుటుంబం పేదరికం నుంచి బయటపడి సమాజంలో గౌరవప్రదమైన స్థానాన్ని పొందుతోంది. ఇది కుటుంబాల మధ్య నమ్మకాన్ని, గౌరవాన్ని పెంచుతుంది.సేవా దృక్పథం: సమాజంలో ఎంతోమంది పారిశ్రామికవేత్తలు, దాతలు తాము సంపాదించిన సొమ్మును విరాళాలుగా ఇస్తూ.. అనాథలను, పేద విద్యార్థులను ఆదుకుంటున్నారు.బంధాలను నిలుపుకుంటూ.. డబ్బును సమర్థంగా నిర్వహించడం ఎలా?డబ్బు అనేది జీవితాన్ని నడిపించే ఇంధనమే కానీ అదే జీవితం కాకూడదు. డబ్బు వల్ల బంధాలు పాడవకుండా ఉండాలంటే మనం కొన్ని నియమాలను పాటించాలని నిపుణులు సూచిస్తున్నారు.ఆర్థిక పారదర్శకత: భార్యాభర్తల మధ్య లేదా కుటుంబ సభ్యుల మధ్య ఆర్థిక విషయాల్లో దాపరికం ఉండకూడదు. సంపాదన, ఖర్చులు, అప్పుల గురించి స్పష్టంగా మాట్లాడుకోవడం వల్ల అనవసరమైన అనుమానాలు, గొడవలు రావు.పరిమితులు విధించుకోవడం: స్నేహితులు లేదా బంధువులతో ఆర్థిక లావాదేవీలు (అప్పులు ఇవ్వడం లేదా తీసుకోవడం) జరిపేటప్పుడు చాలా జాగ్రత్తగా ఉండాలి. ఎంతవరకు సహాయం చేయాలో అంతే చేయాలి. ఒకవేళ ఇచ్చిన డబ్బు తిరిగి రాకపోయినా బంధం చెడిపోకూడదు అనుకుంటేనే ఆ సాయం చేయాలి.సమయానికి ప్రాధాన్యత ఇవ్వడం: పిల్లలకు, కుటుంబ సభ్యులకు కేవలం డబ్బు, విలాసవంతమైన వస్తువులు ఇస్తే సరిపోదు. వారితో గడపడానికి సమయాన్ని కేటాయించాలి. ఎందుకంటే, డబ్బుతో వస్తువులను కొనగలం కానీ ప్రేమను, ఆప్యాయతను కొనలేం.ఆశకు, అత్యాశకు మధ్య తేడా గుర్తించడం: లగ్జరీ జీవితం కోసం బంధుత్వాలను, స్నేహాలను పణంగా పెట్టకూడదు. తృప్తి లేని సంపాదన మనిషిని ఒంటరిని చేస్తుంది.డబ్బు అనేది ఒక మంచి సేవకుడిగా ఉండాలి కానీ, అత్యంత ప్రమాదకరమైన యజమానిగా మారకూడదు. దాన్ని మన జీవితాన్ని, బంధాలను శాసించే స్థాయికి రానివ్వకూడదు. డబ్బు కోల్పోతే మళ్లీ సంపాదించుకోవచ్చు. కానీ ఒక్కసారి విడిపోయిన బంధాలను, దూరమైన మనసులను ఎంత డబ్బు పెట్టినా తిరిగి తీసుకురాలేం.ఇదీ చదవండి: స్థిరమైన రాబడి.. నమ్మకమైన పెట్టుబడి -

యాప్ల దా‘రుణాలు’... ట్రాప్లో పడితే అంతే!

రమేష్ నెలవేతనం రూ.12,000. కానీ, తను కట్టాల్సిన ఈఎంఐ రూ.46,700. మరి ఎలా చెల్లిస్తాడు? ఇదేమైనా సాధ్యమయ్యే పనేనా? వాస్తవానికి రమేష్ ఏ నూటికో వెయ్యికో ఒక్క కేసు కాదు. తక్కువ, మధ్యాదాయ వర్గాల్లో ఇపుడు ఎక్కువ మంది ఇంచుమించు ఇలాంటి పరిస్థితులనే ఎదుర్కొంటున్నారు. డిజిటలైజేషన్ వల్ల ఎన్నో లాభాలున్నట్లే నష్టాలూ ఉన్నాయి. వాటి ప్రతిఫలమే ఈ రుణాల ఊబి. ఎందుకంటే ఒకప్పుడు రుణాలు కావాలంటే సవాలక్ష డాక్యుమెంట్లు పట్టుకుని బ్యాంకుల చుట్టూ కాళ్లరిగేలా తిరిగితే తప్ప వచ్చేది కాదు. ఇప్పుడైతే రుణ దాతలే ‘లోన్ కావాలా?’ అని ఫోన్లు చేసి అడగటమే కాక... మెయిల్స్, మెసేజీలతో హోరెత్తిస్తున్నారు. ఏదో ఒక బలహీన క్షణంలో అవసరాల్ని బేరీజు వేసుకోకుండా ఓకే బటన్ నొక్కేస్తే చాలు. నిమిషాల్లోనే కోరుకున్నంత రుణం బ్యాంక్ ఖాతాలలో వచ్చిపడుతోంది. తీర్చే స్థోమత ఉందా? లేదా అన్న పట్టింపు కూడా ఈ డిజిటల్ రుణదాతలకు అవసరం లేదు. పాన్, ఆధార్ ఇస్తే చాలు. నిమిషాల్లో రుణ దరఖాస్తును డిజిటల్గా ప్రాసెస్ చేసి, రుణం మంజూరు చేసేస్తున్నాయి. దీంతో ఒకే వ్యక్తి పలు యాప్ల నుంచి రుణం తీసుకోవటం సాధ్యమవుతోంది. తీరా కట్సాల్సి వచ్చినప్పుడే అసలు నొప్పి తెలుస్తోంది. ఆర్బీఐ ఇప్పటికే కఠిన నియంత్రణలు తెచ్చినా... ఈ రుణ యాప్స్ విపరీత మార్కెటింగ్కు తెరపడడం లేదు. ఇచ్చే వాడు ఏదో మార్గంలో ముక్కు పిండి వసూలు చేసుకుంటాడు. కాకపోతే తీసుకునే వారే విచక్షణతో నడుచుకోవాల్సిన అవసరం ఉంది. ఎన్నెన్నో ఉదంతాలు.. → ఓ కాంట్రాక్టు కార్మికుడు 13 మంది సభ్యుల కుటుంబానికి ఏకైక ఆధారం. వైద్య అత్యవసర పరిస్థితుల్లో మార్గం తోచక.. ఆరు డిజిటల్ లోన్ యాప్స్ నుంచి అందినంత రుణం పుచ్చుకున్నాడు. ఇప్పుడు ఆదాయానికి నాలుగు రెట్లు అధికంగా ఈఎంఐ కట్టలేక లబోదిబోమంటున్నాడు. → మానవ వనరుల విభాగంలో పనిచేసే ఒక ఎగ్జిక్యూటివ్ నెలసరి వేతనం రూ.25,000. 14 యాప్స్ నుంచి తీసుకున్న రుణాలు రూ.20 లక్షలు దాటేశాయి. → ఒక డ్రైవర్ నెలవారీ రూ.40,000 సంపాదిస్తున్నాడు. కానీ, అతడు తీర్చాల్సిన అప్పడు రూ.17 లక్షలు. ఐదు సంస్థల నుంచి ఈ రుణం తీసుకున్నాడు. → ఒక డెలివరీ ఎగ్జిక్యూటివ్ అయితే ఒకదాని తర్వాత ఒకటి చొప్పున 20 సంస్థల నుంచి ఏకంగా రూ.37 లక్షల రుణాలు వాడేసుకున్నాడు. బ్యాంక్లు, ఫైనాన్స్ సంస్థలు, డిజిటల్ లోన్ యాప్స్ ఇలా ఏ ఆఫర్నూ అతడు వదల్లేదు. → ఒక కంపెనీకి మేనేజర్ స్థానంలో ఉన్న వ్యక్తి కూడా సంఘటిత, అసంఘటిత సంస్థల నుంచి రూ.1.14 కోట్ల రుణ సాయాన్ని తీసుకున్నాడు. → నేడు ఈ తరహా రుణమిచ్చే, పుచ్చుకునే సంస్కృతి బలంగా విస్తరిస్తుండడం ప్రమాద ఘంటికలు మోగిస్తోంది. తెలియకుండానే ట్రాప్లోకి.. → అత్యవసర వైద్యం, స్కూల్ ఫీజు చెల్లించాల్సిన గడువు సమీపించడం, ఇంటి అద్దె, క్రెడిట్ కార్డు బకాయి గడువు మించిపోతుండడం, చివరికి స్టాక్ మార్కెట్లో నష్టాల నుంచి బయటపడేందుకు సైతం యాప్స్ నుంచి రుణాలు తీసుకుంటున్న పరిస్థితి కనిపిస్తోంది. → సంప్రదాయ బ్యాంక్లు, టాప్ టైర్ బ్యాంకింగేతర ఆర్థిక సంస్థలు (ఎన్బీఎఫ్సీలు) రుణ దరఖాస్తులను ఆసాంతం విశ్లేషించిన తర్వాతే రుణ మంజూరును నిర్ణయిస్తుంటాయి. → కానీ, నడమంత్రపు సిరిని కోరుకుంటున్న లోన్ యాప్స్ మాత్రం సంప్రదాయ రక్షణ విధానాలను బైపాస్ చేస్తూ చిటికెలో రుణాలకు ఒకే చెబుతున్నాయి. తద్వారా మార్కెట్ విస్తరణే వాటి వ్యాపార మంత్రంగా మారిపోయింది. → పాన్ నంబర్తో ఎలాంటి తనఖా అవసరం లేకుండానే ఐదు నిమిషాల్లోపే రుణ మొత్తాన్ని మంజూరు చేస్తున్నాయి. → దీంతో అవసరంలో ఉన్న వారు, మరో మార్గం లేదన్నట్టు మొబైల్ ఫోన్ యాప్స్ ద్వారా శక్తికి మించి రుణాలను తీసుకుంటున్నారు. → తొలుత రూ.1,000 లేదా రూ.5,000తో మొదలైనా.. చివరికి రూ.లక్షలకు ఇది విస్తరిస్తోంది. చార్జీలతో బాదుడే బాదుడు → ఈ తరహా రుణాలకు అలవాటు పడ్డవారు ఇక ఆ సుడిగుండం నుంచి బయటపడడం కష్టమే. ఎందుకంటే ఇవి వసూలు చేసే చార్జీలు ఆ స్థాయిలో ఉంటున్నాయి. → ప్రాసెసింగ్ ఫీజు, ప్లాట్ఫారమ్ చార్జీలు, కన్వీనియన్స్ ఫీజు, జీఎస్టీ, స్టాంప్ డ్యూటీ ఇలా రకరకాల చార్జీలు లోన్ యాప్స్కు ఆదాయాన్ని తెచ్చి పెడుతుంటాయి. → సాధారణంగా ఈ రుణాలను 30 రోజుల్లోపే తీర్చేయాల్సి ఉంటుంది. లేదంటే రుణగ్రహీత కోలుకులేనంతగా మరిన్ని చార్జీల బాదుడు మొదలవుతుంది. ఈ బాదుడు నుంచి బయటపడేందుకు రుణదాతలు మరో యాప్ తలుపు తట్టి అప్పటికి గట్టెక్కేసే మార్గం వెతుక్కుంటున్నారు. అడ్డదారులు.. అడ్డగోలు విధానాలు → ఆర్బీఐ పర్యవేక్షణలోని బ్యాంక్లు, ఎన్బీఎఫ్సీలే రుణాలను మంజూరు చేయాల్సి ఉంటుంది. కనీసం పేమెంట్బ్యాంక్లు సైతం రుణాలివ్వడానికి లేదు. → కానీ, ఈ నిబంధనలను ఫిన్టెక్ కంపెనీలు బైపాస్ చేస్తున్నాయి. తాము నేరుగా రుణాలివ్వకుండా మధ్యవర్తిత్వంతో రుణగ్రహీతలపై దండెత్తుతున్నాయి. → ఒక యాప్ లేదా ఫిన్టెక్ ఒకటికి మించిన ఎన్బీఎఫ్సీలు, బ్యాంక్లతో టైఅప్ పెట్టుకుని, వాటి తరఫున రుణ వేదికగా మారుతోంది. → కస్టమర్లను ఆకర్షించడం, డేటాను విశ్లేషించడం, రుణం మంజూరు చేయించడం, దాన్ని వసూలు చేయడం తదితర పనులు చేస్తున్నాయి. → అసలు రుణం మంజూరు చేసేది బ్యాంకు లేదా ఎన్బీఎఫ్సీ అయితే.. మిగిలిన పనులన్నింటినీ ఇవి కానిచ్చేస్తున్నాయి. ఆర్బీఐ పర్యవేక్షణకు దూరంగా వ్యాపార వృద్ధి కోసం దూకుడుగా వ్యవహరించడం వీటి వంతు. → ఆర్బీఐ పర్యవేక్షణలోని బ్యాంక్ లేదా ఎన్బీఎఫ్సీతో నేరుగా సంప్రదింపుల్లేకపోవడంతో రుణ గ్రహీత హక్కులకు రక్షణ లేకుండా పోతోంది. వారు బాధితులుగా మారుతున్నారు. → రూ.25,000 సంపాదించే వ్యక్తికి రూ.20 లక్షల రుణం ఎక్కడి నుంచి వస్తోంది? డెలివరీ సేవలతో కుటుంబాన్ని నెట్టుకొచ్చే వ్యక్తికి రూ.37 లక్షల రుణాలను యాప్స్ ఎలా మంజూరు చేస్తున్నాయి? → రుణ గ్రహీత పాన్ నంబర్ ఆధారంగా రుణ చరిత్రను సమగ్రంగా పరిశీలించి కదా అర్హతను తేల్చాలి? కానీ వాస్తవంలో ఇవేవీ లేకుండా ఒకటికి మించిన యాప్లు ఎడాపెడా రుణాలను ఇచ్చేస్తున్నాయి. ఎందుకంటే ఎలా వసూలు చేసుకోవాలో వాటికి తెలుసు గనుక.బాదుడు ఇలా..రుణం మొత్తం రూ.10,000 ప్రాసెసింగ్ ఫీజు రూ.800 ప్లాట్ఫారమ్ చార్జీలు రూ.300 చేతికి వచ్చేది రూ.8900 14 రోజుల తర్వాత చెల్లించాల్సిన మొత్తం రూ.10,500→ చాలా రుణ యాప్స్ 30–40 శాతం వడ్డీ అంటూ ఊదరగొడుతుంటాయి. → కానీ, వాస్తవంగా రోజుకు 1% చొప్పున వసూలు చేస్తుంటాయి. అంటే వార్షిక వడ్డీ 365%. → ఈ ప్రకారం.. రూ.10,000 రుణానికి వారంలో రూ.10,700 చెల్లించాల్సి ఉంటుంది. → పెనాల్టీలు, ఆలస్యపు రుసుములు అదనం. → రూ.10,000 రుణానికి రూ.500 (10 శాతం) ప్రాసెసింగ్ ఫీజుగా తీసుకుంటున్నవీ ఉన్నాయి. ఎంతో వ్యత్యాసం రుణం రకం వార్షిక వడ్డీ రేటు(%) గృహ రుణం 8–10 వ్యక్తిగత రుణం 12–18 క్రెడిట్ కార్డు 36–42 డిజిటల్ లోన్ యాప్స్ 60– 365నట్లు బిగిస్తున్న ఆర్బీఐ → రుణ యాప్స్ అడ్డగోలు వ్యవహారాలు తెలియడంతో ఆర్బీఐ నిబంధనలను కఠినతరం చేసింది. → రుణానికి సంబంధించి కీలక సమాచార నివేదికను (కేఎఫ్ఎస్) రుణ గ్రహీతకు ఇవ్వాల్సిందేనని తేలి్చంది. → రుణ గ్రహీత కాంటాక్టులు, ఫైల్స్ యాక్సెస్ను కట్టడి చేసింది. → రుణాలను ఇస్తున్న బ్యాంక్లు, ఎన్బీఎఫ్సీలే బాధ్యత వహించాల్సి ఉంటుందని స్పష్టం చేసింది. → కేంద్రం, దర్యాప్తు సంస్థలు చట్టవిరుద్ధమైన యాప్స్ను బ్లాక్ చేయించాయి. → అయినప్పటికీ కొత్తవి పుట్టుకొస్తూనే ఉంటున్నాయి. రుణ గ్రహీతలు విచక్షణతో వ్యవహరిస్తేనే బయటపడగలుగుతారు. తెలుగు రాష్ట్రాల్లో బాధితులు ఎక్కువే → ఆంధ్రప్రదేశ్, తెలంగాణ రాష్ట్రాలు డిజిటల్ లెండింగ్ యాప్లకు గ్రోత్ సెంటర్లుగా మారాయనడంలో ఆశ్చర్యం అక్కర్లేదు. → స్మార్ట్ఫోన్ల వినియోగం అధికంగా ఉండడం, గిగ్ ఎకానమీ (తాత్కాలిక పనులతో కూడిన ఉపాధి అవకాశాలు) విస్తరిస్తుండడం, వినియోగ ధోరణి కొత్త పుంతలు తొక్కుతుండడం, స్టాక్ ట్రేడింగ్ పట్ల పెరుగుతున్న ఆసక్తి ఇలా ఎన్నో కారణాలున్నాయి. → ముఖ్యంగా హైదరాబాద్, విశాఖపట్నం, విజయవాడ, తిరుపతి నగరాల్లో లోన్ యాప్స్ విస్తరణ రాకెట్ వేగాన్ని తలపిస్తోంది. దాంతో మనదగ్గర బాధితులు ఎక్కువే. ఇవి డేంజర్ బెల్స్.. → ఆదాయంలో రుణ వాయిదాలు 40 శాతం మించడం. → ఒకే సమయంలో రుణాలు మూడుకు మించడం. → ఒక రుణం నుంచి బయటపడేందుకు మరో రుణాన్ని తీసుకోవడం. → రుణ విషయాలను రహస్యంగా ఉంచడం. విద్యావంతులదీ అదే దారి... → యాప్స్ ద్వారా ఎడాపెడా రుణాలు తీసుకుంటున్న వారిలో అందరూ పేదవారే అనుకోవటానికి లేదు. ఉన్నత విద్యావంతులు, వృత్తి నిపుణులు సైతం ఉంటుండడం ఆర్థిక క్రమశిక్షణ లేమిని సూచిస్తోంది. → కాంట్రాక్టు ఉద్యోగులు, తాత్కాలిక కార్మికులు, అసంఘటిత రంగంలోని కార్మికులు తదితర తక్కువ ఆదాయ వర్గాల వారు సులభంగానే ఈ లోన్ యాప్ ట్రాప్లో పడుతున్నారు. → వ్యక్తిగత రుణాలు, క్రెడిట్ కార్డు రుణాలను ఇష్టారీతిన వాడేసిన విద్యావంతులు.. సాఫ్ట్వేర్ ఇంజనీర్లు, స్టాక్ మార్కెట్ డే ట్రేడర్లు, యువ వేతన జీవులు, క్రిప్టో ఇన్వెస్టర్లు సైతం ట్రేడింగ్లో చేతులు కాల్చుకుని.. లోన్ యాప్స్ను ఆశ్రయిస్తుండడం విస్మయం కలిగిస్తోంది. వసూళ్లలోనూ అరాచకం.. → డిజిటల్ యాప్ కదా రుణం తీసుకుని కట్టకపోయినా ఏం కాదులే? అనుకుంటే అంతకుమించిన అమాయకత్వం మరొకటి ఉండదు. వసూలు కోసం అవి అనుసరించే మార్గాలు తెలిస్తే వళ్లు జలదరిస్తుంది. → ఊళ్లల్లో వడ్డీ వ్యాపారుల గురించి వినే ఉంటారు. 5–10 రూపాయల వడ్డీతో రోజువారీ/నెలవారీ వసూలు చేసుకునే వారిని చూస్తే అప్పు తీసుకున్న వారు వణికిపోయే పరిస్థితి. ఇప్పుడు సంఘటిత ముసుగులోని లెండింగ్ యాప్లు, ఫిన్టెక్లు వీరిని మించి వ్యవహరిస్తున్నాయి. . → ఈ యాప్స్కు ఫోన్లోని కాంటాక్టులు, కాల్ లాగ్, ఫొటో గ్యాలరీలు, డివైజ్ను మానిటర్ చేసే రైట్స్ను రుణ గ్రహీతలు తప్పకుండా ఇవ్వాల్సి ఉంటుంది. → రుణాన్ని చెల్లించనప్పుడు రుణ గ్రహీత బంధువులకు ఫోన్ కాల్స్ వేధింపులు ఆరంభమవుతాయి. అంతేకాదు అతడు/ఆమె పనిచేసే యాజమాన్యానికీ మెస్సేజ్లు వెళతాయి. రుణ గ్రహీత ఫోన్లోని ఫొటోలను మారి్ఫంగ్ చేసి వాటి ఆధారంగా బెదిరింపులూ ఎదురుకావొచ్చు. → వాట్సాప్ గ్రూపుల్లోనూ డీఫేమ్ చేస్తాయి. ఇలా వీలైన ప్రతీ మార్గంలో రుణ గ్రహీతలను వెంటాడి, వేధించి వసూలు చేసుకోవడమే వాటికి తెలిసిన విద్య. -

45 ఏళ్లకే రిటైర్ అవ్వొచ్చా? చాట్ జీపీటీ రెస్పాన్స్

వేగవంతమైన జీవనశైలిలో 60 ఏళ్ల వరకు పనిచేయడం అనేది ఒకప్పుడు సాధారణం. కానీ, ఇప్పటి యువతరం 40 ఏళ్లకే ఆర్థిక స్వేచ్ఛను కోరుకుంటోంది. 30 ఏళ్ల యువకుడు నెలకు రూ.1.5 లక్షల ఆదాయంతో ముంబై వంటి నగరంలో ఉంటూ 45 ఏళ్లకే పదవీ విరమణ ఎలా చేయాలి? ఈ ప్రశ్నపై ఏఐ దిగ్గజం చాట్ జీపీటీ ఇచ్చిన సమాధానం ఇప్పుడు ఆర్థిక వర్గాల్లో హాట్ టాపిక్గా మారింది. అత్యంత సంక్లిష్టమైన ఆర్థిక లెక్కల కంటే క్రమశిక్షణతో కూడిన జీవనశైలియే ముందస్తు పదవీ విరమణకు కీలమని ఏఐ స్పష్టం చేస్తోంది.పెట్టుబడి కంటే పొదుపే ముఖ్యం!త్వరగా రిటైర్ అవ్వాలంటే చాలామంది ఏ మ్యూచువల్ ఫండ్ బాగుంటుంది? ఏ స్టాక్లో లాభాలు వస్తాయి? అని వెతుకుతుంటారు. కానీ, చాట్ జీపీటీ ఇచ్చిన సలహా ఆశ్చర్యకరంగా ఉంది. దీని ప్రకారం, ముందస్తు పదవీ విరమణకు పెట్టుబడి రాబడి ముఖ్యం కాదు, ఎంత పొదుపు చేస్తున్నామనేదే కీలకం.ఏఐ సూచించిన ప్రాథమిక సూత్రం60:40 నిష్పత్తి: ఉదాహరణకు నెలకు వచ్చే మీ రూ.1.5 లక్షల ఆదాయంలో రూ.60,000 మాత్రమే ఖర్చు చేయాలి. మిగిలిన రూ.90,000ను కచ్చితంగా పెట్టుబడిగా మార్చాలి.ముంబైలో జీవనశైలి పెరిగే ప్రమాదం ఉంది. ఎంత జీతం పెరిగినా ఆ అదనపు మొత్తాన్ని కూడా పెట్టుబడికే మళ్లించాలని ఏఐ సూచిస్తోంది.కేవలం డబ్బు దాచడమే కాకుండా దానిని సరైన మార్గాల్లో మళ్లించడం ద్వారా 15 ఏళ్లలో మెరుగైన కార్పస్ను నిర్మించవచ్చని ఏఐ విశ్లేషించింది.విభాగంనెలవారీ కేటాయింపుసూచనఈక్విటీ/ఇండెక్స్ ఫండ్స్రూ. 75,000దీర్ఘకాలిక కాంపౌండింగ్ కోసం డైరెక్ట్ ప్లాన్లను ఎంచుకోవాలి.డెట్/ఎమర్జెన్సీ ఫండ్రూ. 15,000లిక్విడ్ ఫండ్స్ లేదా ఫిక్స్డ్ డిపాజిట్ల ద్వారా ఆర్థిక భద్రత.నిర్వహణ వ్యయంరూ. 60,000అద్దె, ఆహారం, బీమా, ఇతర ఖర్చులు. సెబీ నిబంధనల ప్రకారం, రెగ్యులర్ ప్లాన్లతో పోలిస్తే డైరెక్ట్ ప్లాన్స్ ఖర్చు తక్కువ. కాబట్టి లాభాలు ఎక్కువగా ఉంటాయని ఏఐ గుర్తుచేస్తోంది.వ్యూహాత్మక మార్పుముంబైలో పెరుగుతున్న జీవన వ్యయం మీ పొదుపు లక్ష్యానికి అతిపెద్ద అడ్డంకి. కాబట్టి 45 ఏళ్ల వయసులో పదవీ విరమణ తర్వాత ముంబై నుంచి ప్రశ్న అడిగిన వ్యక్తి స్వస్థలమైన లఖ్నవూకు మారిపోవాలనే ఆలోచన చాలా తెలివైనదని ఏఐ అభినందించింది. లఖ్నవూలో నివసించడం వల్ల జీవన వ్యయం గణనీయంగా తగ్గుతుంది. ఇది మీ కార్పస్ మరింత కాలం మన్నేలా చేస్తుంది.చాట్ జీపీటీ మాటల్లో చెప్పాలంటే, 10 నుంచి 15 ఏళ్ల పాటు డబ్బు విషయంలో కాస్త విసుగుగా అనిపించినా సరే, క్రమశిక్షణ తప్పకూడదు. ఏఐ చెబుతున్న ఈ పద్ధతిని పాటిస్తే మీ 45వ ఏట ఆర్థిక స్వేచ్ఛను పొందడం అసాధ్యమేమీ కాదు. అయితే, పెట్టుబడులు మార్కెట్ రిస్కులకు లోబడి ఉంటాయని, ఏదైనా పెట్టుబడికి ముందు ఆర్థిక సలహాదారుడిని సంప్రదించడం ఉత్తమమని గుర్తుంచుకోండి.ఇదీ చదవండి: ఇండియన్స్ నిజంగా గ్రేట్! -

సరిగా కొంటేనే.. బంగారం!

ధర ఎంతన్నా ఉండనివ్వండి. బంగారమనేది మన సంస్కృతి సంప్రదాయాల్లో భాగం. తరతరాలుగా పుత్తడికి ప్రాధాన్యం పెరుగుతోందే తప్ప తగ్గటం లేదు. ఇంటింటా ఆభరణాల రూపంలో మురిపిస్తూనే, ఆర్థికంగా కూడా భరోసాను కల్పించే సాధనంగా పనికొస్తోంది. అయితే, అంతర్జాతీయ పరిణామాల దెబ్బతో ఒకసారి అయిదు వేలు పెరిగితే, ఇంకోసారి పదివేలు పడిపోయి.. బంగారం రేట్లు సృష్టిస్తున్న గందరగోళం అంతా ఇంతా కాదు.ఇలాంటి పరిస్థితుల్లో ఇటీవల ఎమోషనల్ కారణంతోనో, పెట్టుబడి కోసమో ఆభరణాలు, నాణేల రూపంలో కొనుక్కుని పెట్టుకున్న వారిలోను, కొనుక్కోవాలనుకుంటున్న వారిలోనూ ఆందోళన నెలకొంటోంది. ఈ నేపథ్యంలో క్రమంగా పుత్తడిని చూసే తీరు మారుతోంది. కేవలం ఆభరణంగానో లేదా భావోద్వేగాలతో ముడిపడిన ఆస్తిగానో చూడటం కాకుండా పెట్టుబడి కోణంలో చూసే ధోరణి పెరుగుతోంది. యువ ఇన్వెస్టర్లు తమ సౌకర్యార్థం, లిక్విడిటీ కోసం క్రమంగా ఈటీఎఫ్లు, డిజిటల్ గోల్డ్ వైపు మళ్లుతున్నారు. పుత్తడిని ఎమోషనల్గా కొనుక్కోవడం కాకుండా వ్యూహాత్మకంగా ఇన్వెస్ట్ చేస్తున్నారు. ఇదే సరైన విధానమన్నది విశ్లేషకుల మాట.తయారీ.. తరుగుతో కోత..మార్కెట్లో మెరుగైన ప్రత్యామ్నాయాలు అందుబాటులో ఉన్నప్పటికీ, చాలా మంది ఇన్వెస్టర్లు జ్యుయలరీ రూపంలో కొన్న బంగారాన్ని కూడా పెట్టుబడిగానే పరిగణిస్తుంటారు. అనుబంధం, సంప్రదాయాలపరంగా ఆభరణాలు, నాణేల రూపంలో బంగారానికి ఎంతో విలువ ఉన్నప్పటికీ, ఆర్థిక కోణంలో చూస్తే మాత్రం భౌతికరూపంలోని పసిడి కొనుగోలు విధానంలో లోటుపాట్లు ఎక్కువ. తయారీ చార్జీల కారణంగా వీటి విలువ కొనుక్కోగానే 10–15 శాతం తగ్గిపోతుంది. రూ. 1 లక్ష విలువ చేసే బంగారు ఆభరణాన్ని కొన్నప్పుడు, సాధారణంగా రూ. 10,000 నుంచి రూ. 15,000 వరకు మేకింగ్ చార్జీల కింద పోతుంది. అంటే మనం వాస్తవానికి రూ. 85,000–90,000 విలువ చేసిన బంగారమే కొన్నట్లవుతుంది. ఇక మళ్లీ రీసేల్ చేయాలంటే తరుగు అంటూ తీసేస్తారు. దీంతో సదరు బంగారు ఆభరణంపై వచ్చే రాబడి మరింత తగ్గిపోయినట్లవుతుంది. ఇదిగాకుండా వీటిని సురక్షితంగా భద్రపర్చుకోవడం మరో ఎత్తు. ఇక తిరిగి విక్రయించినప్పుడు, రేట్లు భారీగా పెరిగితే తప్ప, రీసేల్ విలువ తక్కువే వస్తుంది. ఆ రకంగా పెట్టుబడుల కోణంలో చూస్తే ఇది అంత లాభసాటి వ్యవహారంగా ఉండదు.పసిడిపై మళ్లీ ఫోకస్దేశ, విదేశ పరిణామాలతో ఇటీవలి కాలంలో పసిడికి మళ్లీ ప్రాధాన్యం పెరిగింది. అంతర్జాతీయంగా పెరుగుతున్న ఆర్థిక అనిశి్చతి, ఈక్విటీలు తీవ్ర హెచ్చుతగ్గులకు లోనవుతుండటం, కరెన్సీ బలహీనపడుతుండటంలాంటి అంశాలు మళ్లీ బంగారంపై ఇన్వెస్టర్లలో ఆసక్తిని పెంచుతున్నాయి. సాధారణంగా ఇలాంటి పరిస్థితుల్లో పసిడి సురక్షితమైన పెట్టుబడి సాధనం పాత్రను పోషిస్తుంది. మిగతా ఆర్థిక సాధనాలు ఒడిదుడుకులకు లోనవుతున్నప్పుడు ఇది స్థిరత్వాన్ని అందిస్తుంది. ఇదీ... నయా రూట్ఇలాంటివన్నీ చూశాకేనేమో... ఇపుడు పుత్తడిలో పెట్టుబడులు పెట్టే విధానంలో గణనీయంగా మార్పులొచ్చాయి. గోల్డ్ ఎక్సే్చంజ్ ట్రేడెడ్ ఫండ్స్ (ఈటీఎఫ్) ప్రత్యామ్నాయంగా తెరపైకి వచ్చాయి. పసిడి ధరలకు అనుగుణంగా ఉండే ఈ ఈటీఎఫ్లను షేర్లలాగానే స్టాక్ ఎక్స్ఛేజీల్లో కొనుక్కోవచ్చు. అమ్ముకోవచ్చు. వీటిని కావాల్సినప్పుడు కొనుక్కుని, అమ్ముకునేందుకు (లిక్విడిటీ) వీలు, పారదర్శకత ఉంటుంది. భౌతికంగా భద్రపర్చుకోవాల్సిన అవసరం తగ్గుతుంది. ఇంత వెసులుబాటు ఉన్నందుకే ఇన్వెస్టర్లు వీటివైపు చూడటం పెరుగుతోంది. ఇక కేంద్ర ప్రభుత్వం జారీ చేసిన సావరీన్ గోల్డ్ బాండ్స్ (ఎస్జీబీ) కూడా గతంలో వచ్చాయి. పసిడి ధరను ట్రాక్ చేసే ఈ బాండ్లపై వార్షికంగా అదనంగా 2.5 శాతం వడ్డీ కూడా ఇవ్వడంతో పాటు క్యాపిటల్ గెయిన్స్ నుంచి కూడా మినహాయింపు లభించేలా వీటిని తీర్చిదిద్దారు. ప్రస్తుతం ఈ విధానంలో కొన్ని మార్పులు వచి్చ, కొత్త బాండ్ల జారీ ఆగినప్పటికీ, గతంలో జారీ చేసినవి అలాగే కొనసాగుతున్నాయి. పోర్ట్ఫోలియోకి భద్రతపోర్ట్ఫోలియోను సమతూకంతో ఉంచడంలో పసిడి చాలా కీలక పాత్ర పోషిస్తుంది. పసిడి పెట్టుబడుల విషయంలో క్రమశిక్షణతో వ్యవహరిస్తే చాలా ఉపయోగకరం. ఈక్విటీల తరహాలో భారీ రిటర్నుల కోసం కాకుండా, స్థిరత్వానికి, డైవర్సిఫికేషన్ కోసం ఇది ఉపయోగపడుతుంది. సాధారణంగా 10–15 శాతం పసిడికి, సుమారు 60 శాతం ఈక్విటీలకి, 25 శాతం డెట్ సాధనాలకు కేటాయిస్తే పోర్ట్ఫోలియో సమగ్రంగా ఉంటుంది. దీనివల్ల ఆర్థిక అనిశ్చితి నెలకొన్నప్పుడు రిసు్కలు తగ్గుతాయి. గోల్డ్ ఈటీఎఫ్లు లిక్విడిటీతో పాటు స్వల్పకాలిక అవసరాల కోసం, పోర్ట్ఫోలియోలో పరిస్థితులకు తగ్గట్లుగా మార్పులు, చేర్పులు చేసుకునేందుకు ఉపయోగపడతాయి.నాణేలు, ఆభరణాలతో ప్రతికూలం..మేకింగ్ చార్జీల రూపంలో కొనగానే 10–15%తరుగుతో రీసేల్ విలువలోనూ కోతఆభరణం కొనుగోలు ధర: రూ. 1,00,000మేకింగ్ చార్జీలు : రూ. 10,000 15,000వాస్తవంగా బంగారం ధర: రూ.85,000-90,000పోర్ట్ఫోలియో కేటాయింపు ఇలా..ఈక్విటీ 60 శాతండెట్ 25 శాతంపసిడి 10-15 శాతంఇదీ చదవండి: ‘న్యూడిఫై’ యాప్లతో కాసుల వేట! -

సిప్ ఓకే... తప్పు చేయొద్దు!

స్టాక్ మార్కెట్లలో ఇది అత్యంత ఆకర్షణీయంగా కనిపించే పదం. సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ను (సిప్ను) ప్రోత్సహించే కంపెనీలు కావొచ్చు... ఇన్ఫ్లుయెన్సర్లు కావచ్చు... ఇన్వెస్ట్మెంట్ గురువులు కావొచ్చు. అందరూ దీన్నో తారకమంత్రం మాదిరి జపిస్తుంటారు. నిజానికి ఇన్వెస్టర్లకు కూడా ఇదో హుక్ లాంటిది. కోటి రూపాయలనే టార్గెట్గా పెట్టుకుని, 10వేలతో సిప్ ప్రారంభించినవారు చాలామంది ఉన్నారు. కాకపోతే వారంతా నిజంగా కోటి రూపాయలు సంపాదించారా? లేక నష్టాలొచ్చాయని మధ్యలోనే వదిలేసారా? ఒకవేళ కోటి రూపాయలు సంపాదిస్తే ఎంతకాలానికి సంపాదించి ఉంటారు? ఎంత క్రమశిక్షణ పాటించి ఉంటారు? ఇవన్నీ తెలుసుకోవాల్సిన విషయాలే. ఎందుకంటే సిప్కు కావాల్సినవి ఇవే. సిప్ అంటే అదేదో మంత్రదండం కాదు. అక్షయపాత్ర కూడా కాదు. క్రమశిక్షణతో దీర్ఘకాలం ఇన్వెస్ట్ చేయటం ద్వారా సంపద సృష్టించే ఒక సాధనం మాత్రమే. ఆ రిసు్కల్ని తెలియజేసేదే ఈ ‘వెల్త్ స్టోరీ’...రాబడికి గ్యారంటీ ఉండదు...చాలా మంది నిర్ణిత కాలంలో అనుకున్న లక్ష్యాన్ని సాధించలేరు. దీనివెనుక అంచనాల్లో పొరపాట్లే ప్రధానంగా కనిపిస్తుంటాయి. ముఖ్యంగా రాబడి విషయంలోనే ఇన్వెస్టర్లు తప్పులో కాలేస్తుంటారు. → ఈక్విటీల్లో పెట్టుబడిపై ఏటా 15 శాతం కాంపౌండెడ్ రాబడి వస్తుందని అనుకుంటుంటారు. → ఈక్విటీ మార్కెట్లు ఎప్పుడూ పెరుగుతూనే ఉంటాయని భావిస్తుంటారు. → ఇన్ఫ్లుయెన్సర్ల మాటలు నమ్మి.. సిప్తో రిస్క్ ఉండదని అనుకుంటుంటారు. → కానీ ఇవేవీ నిజం కావు. వాస్తవాలను తెలుసుకోవాలి... → ఫిక్స్డ్ డిపాజిట్లు లేదా రికరింగ్ డిపాజిట్ల మాదిరి ఈక్విటీల్లో రాబడులు స్థిరంగా ఉండవు. → ఈక్విటీ రాబడులు అన్నవి మార్కెట్ రిస్క్ కు లోబడి ఉంటాయన్న డిస్క్లోజర్ను తప్పనిసరిగా మనసులో ఉంచుకోవాలి. → మార్కెట్ ర్యాలీల్లో 15 శాతమే కాదు. 18– 25– 35 శాతం వార్షిక రాబడులు వచి్చన సందర్భాలు కూడా ఉన్నాయి. → కానీ ఆటుపోట్ల తరుణంలో రాబడులు 10–12 శాతం మించకపోవచ్చు. → మరీ ముఖ్యంగా ప్రతికూల సమయాల్లో సగటు వార్షిక రాబడి 7–9 శాతం మించకపోవచ్చు. ఒకోసారి అంతకన్నా తక్కువకూడా రావచ్చు. → ఇక సిప్ తొలినాళ్లలో అయితే (మూడేళ్లలోపు) మార్కెట్ దిద్దుబాట్లు ఎదురైతే.. రాబడి కాదు, నష్టాలకూ స్వాగతం పలకాల్సి వస్తుంది. → పైన కొటేషన్లో చెప్పుకున్నట్టు ప్రతి నెలా రూ.10,000తో 20 ఏళ్లలో కోటికి అధిపతి కావాలంటే వార్షిక రాబడి 12.7 శాతం తక్కువ కాకుండా ఉండాలి. ఉదాహరణలు.. → 2020 మార్చిలో కరోనా వైరస్ దెబ్బకు మార్కెట్లు 40% నష్టపోవడం తెలిసిందే. → 2024 నుంచి ఇప్పటి వరకు మార్కెట్లు పరిమిత శ్రేణిలోనే పెరుగుతూ, తగ్గుతూ, స్థిరీకరణకు గురవుతున్నాయి. → కానీ వైరస్పై కొంత స్పష్టత రావడంతో మార్కెట్లు వెంటనే రివర్స్గేర్ తీసుకున్నాయి. 2023 వరకు ర్యాలీ చేశాయి. ఈ కాలంలో సిప్ రాబడులు అద్భుతంగా ఉన్నాయి.రిస్క్ లూ ఉంటాయ్.. → అనుకున్న కాలానికి అనుకున్నంత సమకూరాలంటే అన్ని సందర్భాల్లోనూ సాధ్యపడకపోవచ్చు. → మార్కెట్లు సైడ్వేస్ (ఓ పరిధిలోనే)లో ఎక్కువ కాలం పాటు కొనసాగొచ్చు. దీనివల్ల దీర్ఘకాల రాబడులు తగ్గిపోతాయి. → పక్కా ప్లాన్తో సిప్ చేసినా.. ఫండ్ ఎంపిక సరిగ్గా లేకపోతే చివర్లో అనుకున్నంత రాబడి సాధ్యం కాదు.ప్రవర్తనా లోపాలే ఎక్కువ... → కొంత మంది ఆదాయం సర్దుబాటు చేయలేక సిప్లను మధ్యలోనే ఆపేస్తుంటారు. → కొంత మంది మార్కెట్లు పడిపోతున్నాయని చెప్పి నష్టాలను చూసి భయంతో సిప్కు టాటా చెబుతుంటారు. → మార్కెట్లు పెరుగుతున్నప్పుడు ఉత్సాహం కొద్దీ అధిక వ్యాల్యూషన్ల వద్ద అదనంగా సిప్ చేస్తుంటారు. → అదే మార్కెట్ల పతనాల్లో మాత్రం నమ్మకం సడలి ఉన్న సిప్లను ఆపేస్తుంటారు. కానీ, నిజానికి పతనాల్లోనే సిప్లకు అదనంగా జోడించుకోవడం తెలివైన పని. → కొందరు ఒక లక్ష్యం, స్పష్టత లేకుండా ఇన్వెస్ట్ చేస్తుంటారు. లక్ష్యం, కాల వ్యవధి ఆధారంగా సరితూగే పథకాలనే ఎంపిక చేసుకోవాలి. → నిపుణుల సూచనలు కాకుండా స్నేహితులో, సహచర ఉద్యోగో లేక బంధువు చెప్పిన దాంట్లో ఇన్వెస్ట్ చేయడం వంటివి వద్దు. → స్వల్పకాల కోసం సిప్ చేయడం సరికాదు. సిప్ అనేది దీర్ఘకాల ఇన్వెస్ట్మెంట్ సాధనం. → గడిచిన ఏడాది కాలంలో మంచి పనితీరు చూపించిన (అప్పటికే బాగా పెరిగిన) ఫండ్స్లో సిప్ చేయడం సరికాదు. → పెట్టుబడి తక్కువ మొత్తమే అయినా ఎక్కువ పథకాల్లో ఇన్వెస్ట్ చేయడాన్ని అతి వైవిధ్యంగా చెబుతారు. ఇది కూడా తప్పే.ఇదీ వాస్తవం.. → సిప్పై దీర్ఘకాలంలో రాబడి 10–12 శాతంగానే ఉంటుందన్న అంచనా వాస్తవికం. 15–20 శాతం అంచనా వేసుకోకూడదు. → కనీసం 10–15 ఏళ్ల పాటు అయినా స్థిరంగా సిప్ చేసుకుంటూ వెళ్లాలి. → మార్కెట్ టైమింగ్ (ఎప్పుడు ఎటు కదులుతుందో అంచనా) కాకుండా క్రమశిక్షణకే ప్రాధాన్యం ఇవ్వాలి. → సిప్ అన్నది పవర్ఫుల్ టూల్. అద్భుతమైన మంత్రదండం కాదు. కానీ, క్రమశిక్షణతో దీర్ఘకాలంలో సిప్ చేస్తే సంపద సాధ్యం. → అవాస్తవిక అంచనాలతో ముందుకెళితే చివర్లో ఫలితం నిరాశకు గురి చేయొచ్చు. ముందు మొదలెడితే... మ్యాజిక్ → నెలకు రూ.10,000 చొప్పున 20 ఏళ్లు ఇన్వెస్ట్ చేస్తే ఏటా 12 శాతం రాబడి అంచనా ఆధారంగా రూ.91.98 లక్షలు సమకూరుతుంది. → 20 ఏళ్లకు బదులు మరో 5 ఏళ్లు పెంచి 25 ఏళ్లు ఇన్వెస్ట్ చేస్తే రూ.1.70 కోట్లు సమకూరుతుంది. అంటే ఐదేళ్లలో రూ.78 లక్షలు అదనంగా వస్తుంది. → 30 ఏళ్ల పాటు ఇంతే మేర ఇన్వెస్ట్ చేస్తే సమకూరే సంపద రూ.3.08 కోట్లు. → ప్రతి నెలా 10వేలు చొప్పున, ఏటా 10 శాతం అదనంగా సిప్ పెంచుకుంటూ ఇన్వెస్ట్ చేస్తే.. (12 శాతం రాబడి అంచనా ఆధారంగా) → 20 ఏళ్లలో రూ.1.86 కోట్ల సొమ్ము సమకూరుతుంది. → 25 ఏళ్లలో రూ.3.93 కోట్లు ఏర్పడుతుంది. → 30 ఏళ్లలో రూ.7.98 కోట్ల నిధి సొంతం అవుతుంది. -

బ్యాంక్ ఖాతాపై కన్నేసే సైబర్ కిరాతకులు

మీ ఈమెయిల్ బాక్స్లో ఒక నోటిఫికేషన్... ‘మీ పేరుతో కొత్త బ్యాంక్ ఖాతా ప్రారంభమైంది’ అని ఉందా? లేదా మీ బ్యాంక్ స్టేట్మెంట్ను పరిశీలిస్తే మీకు తెలియని లావాదేవీలు కనిపిస్తున్నాయా? అయితే మీరు ప్రమాదంలో ఉన్నట్లే. టెక్నాలజీ పెరుగుతున్న కొద్దీ సైబర్ నేరగాళ్లు సామాన్యుల కష్టార్జితాన్ని దోచుకోవడానికి సరికొత్త ఎత్తుగడలు వేస్తున్నారు. ఫెడరల్ ట్రేడ్ కమిషన్ (ఎఫ్టీసీ) నివేదిక ప్రకారం, వినియోగదారులు సైబర్ మోసాల వల్ల 2024లో ప్రపంచవ్యాప్తంగా సుమారు 12.5 బిలియన్ డాలర్లు (రూ.1 లక్ష కోట్లకు పైగా) డబ్బు కోల్పోయారు. ఇది అంతకుముందు ఏడాదితో పోలిస్తే 25 శాతం ఎక్కువ. ఈ నేపథ్యంలో ప్రతి ఒక్కరూ తెలుసుకోవాల్సిన ప్రధాన బ్యాంకింగ్ మోసాలు, వాటి నుంచి తప్పించుకునే మార్గాలపై ప్రత్యేక కథనం.నేరగాళ్లు అనుసరిస్తున్న ఏడు వినూత్న పద్ధతులు1. నకిలీ బ్యాంక్ వెబ్సైట్లుఅచ్చం మీ బ్యాంక్ వెబ్సైట్లాగే కనిపించే నకిలీ సైట్లను స్కామర్లు సృష్టిస్తారు. అధిక వడ్డీ ఆశ చూపి లేదా మీ ఖాతా బ్లాక్ అయ్యిందని భయపెట్టి మిమ్మల్ని లాగిన్ అయ్యేలా చేస్తారు. మీరు అక్కడ ఇచ్చే యూజర్ ఐడీ, పాస్వర్డ్ నేరుగా నేరగాళ్ల చేతికి వెళ్తాయి.జాగ్రత్త: వెబ్సైట్ అడ్రస్లో ‘https://’ ఉందో లేదో చూడండి. బ్యాంక్ అధికారిక వెబ్సైట్ను మాత్రమే వాడండి.2. ప్రమాదకరమైన యాప్లు, ఎక్స్టెన్షన్లుఉపయోగకరంగా కనిపించే కొన్ని థర్డ్ పార్టీ యాప్లు మీ ఫోన్లోని డేటాను దొంగిలిస్తాయి. ఇవి మీ కీబోర్డ్ ఎంట్రీలను (కీస్ట్రోక్స్) ట్రాక్ చేసి మీ బ్యాంక్ వివరాలను స్కామర్లకు తెలియజేస్తాయి.జాగ్రత్త: ప్లే స్టోర్ లేదా యాపిల్ స్టోర్ నుంచి అధికారిక బ్యాంకింగ్ యాప్లను మాత్రమే డౌన్లోడ్ చేసుకోండి. యాంటీ-వైరస్ సాఫ్ట్వేర్ను వాడండి.3. ఫోన్ కాల్స్, మెసేజ్లు‘మీ కేవైసీ అప్ డేట్ చేయకపోతే అకౌంట్ ఆగిపోతుంది’ అంటూ వచ్చే ఫోన్ కాల్స్ లేదా ఎస్ఎంఎస్లతో జాగ్రత్త. బ్యాంక్ ప్రతినిధులమని నమ్మిస్తూ మీ ఓటీపీ లేదా పిన్ నంబర్ అడుగుతారు.జాగ్రత్త: బ్యాంకులు ఎప్పుడూ ఫోన్లో వ్యక్తిగత సమాచారం అడగవు. అనుమానం వస్తే వెంటనే కాల్ కట్ చేసి నేరుగా మీ బ్రాంచ్ను సంప్రదించండి.4. ఓవర్ పేమెంట్ స్కామ్మీరు ఏదైనా వస్తువు అమ్మకానికి పెట్టినప్పుడు కొనుగోలుదారు పొరపాటున ఎక్కువ మొత్తానికి చెక్ ఇచ్చానని చెప్పి మిగిలిన మొత్తాన్ని తిరిగి పంపమని కోరతాడు. మీరు డబ్బు పంపిన తర్వాత ఆ చెక్ బౌన్స్ అవుతుంది.జాగ్రత్త: గుర్తుతెలియని వ్యక్తుల నుంచి వచ్చే చెక్కులు క్లియర్ అయ్యే వరకు వేచి ఉండండి. అనుమానాస్పద లావాదేవీలను ప్రోత్సహించకండి.5. ఎంప్లాయిమెంట్ మోసాలువర్క్ ఫ్రమ్ హోమ్ ఉద్యోగాల పేరుతో నేరగాళ్లు మిమ్మల్ని సంప్రదిస్తారు. జీతం పంపడానికి లేదా క్లయింట్లకు డబ్బు బదిలీ చేయడానికి మీ వ్యక్తిగత బ్యాంక్ ఖాతాను వాడమంటారు. ఇలా చేయడం ద్వారా మిమ్మల్ని మనీ లాండరింగ్ కేసుల్లో ఇరికించే ప్రమాదం ఉంది.జాగ్రత్త: పేరున్న సంస్థలు ఎప్పుడూ ఉద్యోగి వ్యక్తిగత ఖాతాలను వ్యాపార లావాదేవీలకు వాడవు. అధికారిక వెబైసైట్ల్లో కంపెనీ క్రెడెన్షియల్స్ చెక్ చేయండి.6. అనధికార ఖాతాలుమీ ఆధార్ లేదా పాన్ వివరాలను దొంగిలించి మీ పేరుతో ఇతర బ్యాంకుల్లో ఖాతాలు తెరుస్తారు. వీటి ద్వారా అక్రమ లావాదేవీలు జరిపి మీ క్రెడిట్ స్కోర్ను దెబ్బతీస్తారు.జాగ్రత్త: మీ క్రెడిట్ రిపోర్ట్ను తరచుగా తనిఖీ చేయండి. మల్టీ-ఫ్యాక్టర్ అథెంటికేషన్ (ఎంఎఫ్ఏ) తప్పనిసరిగా ఆన్ చేసుకోండి.మోసపోయారా? వెంటనే ఇలా చేయండి!వెంటనే మీ బ్యాంక్ కస్టమర్ కేర్కు ఫోన్ చేసి ఖాతాను లేదా కార్డును బ్లాక్ చేయించండి.సైబర్ క్రైమ్ రిపోర్ట్ చేసేందుకు భారతదేశంలో 1930కు కాల్ చేయండి లేదా ‘cybercrime.gov.in’లో ఫిర్యాదు చేయండి.భవిష్యత్తులో చట్టపరమైన ఇబ్బందులు రాకుండా ఉండేందుకు స్థానిక పోలీస్ స్టేషన్లో ఫిర్యాదు చేయండి.ఇదీ చదవండి: ‘న్యూడిఫై’ యాప్లతో కాసుల వేట! -

లోన్ కావాలా? ఇవి తెలియకపోతే ఇబ్బందే!

ప్రస్తుత పరిస్థితుల్లో సొంత ఇల్లు, కారు కొనుగోలు లేదా పిల్లల ఉన్నత చదువుల కోసం రుణం తీసుకోవడం సర్వసాధారణం. అయితే, అవసరం కదా అని ఏ ఆర్థిక సంస్థ కనిపిస్తే అందులో అప్పు చేయడం భవిష్యత్తులో ఇబ్బందులకు దారితీయవచ్చు. అందుకే, ఏదైనా లోన్ కోసం దరఖాస్తు చేసే ముందు తప్పనిసరిగా తనిఖీ చేసుకోవాల్సిన కొన్ని కీలక అంశాలను పాఠకుల కోసం అందిస్తున్నాం.క్రెడిట్ స్కోరురుణం మంజూరు చేయడంలో క్రెడిట్ స్కోరు కీలక పాత్ర పోషిస్తుంది. సాధారణంగా 750 కంటే ఎక్కువ స్కోరు ఉంటే బ్యాంకులు తక్కువ వడ్డీ రేటుకే రుణాలు ఇస్తాయి. దరఖాస్తుకు ముందే మీ స్కోరును సరిచూసుకోండి. ఒకవేళ స్కోరు తక్కువగా ఉంటే దాన్ని మెరుగుపరుచుకున్నాకే లోన్కు వెళ్లడం ఉత్తమం.ఎలాంటి వడ్డీ రేటో ముందే తెలుసుకోండి..వడ్డీ రేట్లలో రెండు రకాలు ఉంటాయి. ఒకటి స్థిర వడ్డీ. ఇందులో రుణ కాలపరిమితి మొత్తం వడ్డీ మారదు. రెండోది ఫ్లోటింగ్ రేటు. రిజర్వ్ బ్యాంక్ రెపో రేటు మార్పులకు అనుగుణంగా వడ్డీ మారుతుంటుంది. ప్రస్తుతం ఉన్న ఆర్థిక పరిస్థితుల దృష్ట్యా మీకు ఏది లాభదాయకమో నిర్ణయించుకోండి.తిరిగి చెల్లించే సామర్థ్యంనెలవారీ ఆదాయంలో 40% నుంచి 50% మించి అన్ని లోన్ల ఈఎంఐలు ఉండకుండా చూసుకోవాలి. లోన్ తీసుకునే ముందే ఆన్లైన్ ఈఎంఐ కాలిక్యులేటర్ ద్వారా మీరు ఎంత చెల్లించగలరో లెక్కవేసుకోండి.ప్రాసెసింగ్ ఫీజు, ఇతర ఛార్జీలుకేవలం వడ్డీ రేటు మాత్రమే కాదు.. లోన్ ఇచ్చేటప్పుడు బ్యాంకులు వసూలు చేసే ప్రాసెసింగ్ ఫీజు, డాక్యుమెంటేషన్ ఛార్జీలు, జీఎస్టీ వంటి వాటిపై కూడా కన్నేయాలి. ఒక్కోసారి తక్కువ వడ్డీ అని చెప్పి ఇతర ఫీజుల రూపంలో భారీగా వసూలు చేసే అవకాశం ఉంది.లోన్ కాలపరిమితికాలపరిమితి పెరిగే కొద్దీ నెలవారీ ఈఎంఐ తగ్గుతుంది కానీ, మీరు చెల్లించే మొత్తం వడ్డీ భారం పెరుగుతుంది. కాబట్టి, మీ ఆర్థిక స్థితిని బట్టి సాధ్యమైనంత తక్కువ కాలపరిమితిని ఎంచుకోవడం తెలివైన పని.ముందస్తు చెల్లింపు నిబంధనలుమీ దగ్గర డబ్బు ఉన్నప్పుడు లోన్ మొత్తాన్ని ముందే కట్టేయాలని అనుకుంటే బ్యాంకులు ఏమైనా పెనాల్టీలు విధిస్తున్నాయో అడగండి. ముఖ్యంగా పర్సనల్ లోన్ల విషయంలో ఈ ఛార్జీలు ఎక్కువగా ఉంటాయి.ఇతర నిబంధనలులోన్ అగ్రిమెంట్పై సంతకం చేసే ముందు ‘ఫైన్ ప్రింట్’ (లోసుగులతో కూడిన ఇతర నిబంధనలు) చదవండి. బీమా తీసుకోవాలనే నిబంధన లేదా సర్వీస్ ఛార్జీల పెంపు వంటి అంశాలు అందులో ఉండవచ్చు.ఇతర బ్యాంకుల ధరలతో పోలికఒక్క బ్యాంక్తోనే ఆగిపోకుండా కనీసం 3-4 ఆర్థిక సంస్థల ఆఫర్లను పోల్చి చూడండి. ప్రస్తుతం అనేక వెబ్సైట్లు వివిధ బ్యాంకుల వడ్డీ రేట్లను ఒకే చోట పోల్చి చూసే వెసులుబాటును కల్పిస్తున్నాయి.లోన్ ఇన్సూరెన్స్దురదృష్టవశాత్తూ రుణగ్రహీతకు ఏదైనా జరిగితే, ఆ అప్పు కుటుంబ సభ్యులపై భారం కాకుండా ఉండేందుకు లోన్ ఇన్సూరెన్స్ తీసుకోవడం మంచిది. ఇది తప్పనిసరి కాకపోయినా భద్రత దృష్ట్యా ఆలోచించదగ్గ విషయం.బ్యాంక్ విశ్వసనీయత, సేవలుకేవలం తక్కువ వడ్డీ ఇస్తున్నారని తెలియని యాప్ల ద్వారా లేదా గుర్తింపు లేని సంస్థల ద్వారా రుణాలు తీసుకోవద్దు. ఆర్బీఐ గుర్తింపు పొందిన బ్యాంకులు లేదా ఎన్బీఎఫ్సీలను మాత్రమే ఎంచుకోండి. అలాగే వారి కస్టమర్ సర్వీస్ ఎలా ఉందో కూడా తెలుసుకోండి.రుణం అనేది అవసరానికి ఆసరా కావాలి కానీ, అది మీ ప్రశాంతతను దూరం చేసే భారం కాకూడదు. పైన పేర్కొన్న అంశాలను క్షుణ్ణంగా పరిశీలించి నిర్ణయం తీసుకుంటే మీ ఆర్థిక భవిష్యత్తు సురక్షితంగా ఉంటుంది.ఇదీ చదవండి: చమురు, గ్యాస్ కాదు.. ఈసారి కండోమ్ల వంతు! -

ఉద్యోగం మారినా.. వయసు పెరిగినా ఇదే దిక్కు!