ఈఎంఐ కంటే ఇంటి అద్దె చాలా తక్కువ

అద్దెకివ్వటానికి రుణంపై తీసుకుంటే లెక్కలు కుదరవు

సొంతంగా ఉండటానికైతే సొంతింటికి మొగ్గు చూపొచ్చు

దీర్ఘకాలంలో సంపద కావాలంటే అద్దెకు ఉండటం ఓకే

క్రమశిక్షణతో ఇన్వెస్ట్ చేయలేకుంటే సొంతిల్లే బెటర్

తరచూ మారే వారికి అద్దె ఇల్లే ఉత్తమం

ఆర్థికమే కాదు.. అవసరాలను బట్టే ఇంటిపై నిర్ణయం

సొంతిల్లా... అద్దె ఇల్లా? ఏది బెటర్? ఈ ప్రశ్నకు ఏ సమాధానం చెప్పినా కరెక్టే. కాకపోతే... అది చెప్పిన వారి దృష్టి కోణంలో మాత్రమే. ఒకరు ఇదే కరెక్ట్... అని చెప్పినంత మాత్రాన అందరికీ అదే కరెక్ట్ అనిపించాల్సిన అవసరం లేదు. ఎందుకంటే ఇల్లు అవసరాలు... అనేది ఆలోచించే కోణం... సామాజిక– ఆర్థిక స్థాయి... మానసిక తృప్తిపై ఆధారపడి ఉంటుంది. అందుకని ఒకరికి సొంతిల్లు కరెక్టనిపించవచ్చు. మరొకరికి అదే ఈఎంఐలో సగం పెట్టి అదే ఇంట్లో అద్దెకు ఉండొచ్చు కదా? మిగిలిన ఈఎంఐ మొత్తంతో దీర్ఘకాలంలో సంపద సృష్టించవచ్చు కదా? అని అనిపించవచ్చు. రెండూ కరెక్టే. అందుకే ఎవరి పరిస్థితులు, అవసరాలను బట్టి వారు నిర్ణయించుకోవాల్సిందే. మరి ఆ అవసరాలు, పరిస్థితులను గుర్తించేదెలా? ఇదే ఈ వారం ‘వెల్త్ స్టోరీ’.. – సాక్షి, వెల్త్ డెస్క్

ఇంటిని కొనటమనేది కేవలం ఆర్థిక నిర్ణయం కాదు. ఒక గుర్తింపు కోసం, భద్రత కోసం భావోద్వేగాలతో ముడిపడి తీసుకునే నిర్ణయమది. ‘ఆ రమణను చూశావా? ఎంత అందమైన ఇల్లు కట్టుకున్నాడో! చాలా ఖర్చు పెట్టాడట, గట్టిగానే సంపాదించి ఉంటాడు’... అనే గుర్తింపు చాలా మందికి కిక్కునిస్తుంది. జీవితంలో తాము సాధించిన ఘనతల్లో సొంతింటిని ఒకటిగా చూస్తుంటారు. సరైన ప్రాంతంలో ఇల్లు సమకూర్చుకుంటే, సొంతింటి కల సాకారానికితోడు కాలక్రమంలో దాని విలువ కూడా గణనీయంగా పెరుగుతుందన్నది ఒక ఆలోచన. నెలవారీ ఆదాయం నుంచి కొంత అద్దెకు కేటాయించి, మిగిలిన నిధిని సంపద సృష్టి కోసం పెట్టుబడిగా మార్చుకోవచ్చన్నదీ నిజమే. ప్రాపర్టీ కంటే ఈక్విటీలు అధిక రాబడులు ఇచ్చినట్టు చరిత్ర చెబుతోంది. పూర్వపు రోజులతో పోలిస్తే ఇపుడు చిన్న పట్టణాల నుంచి నగరాల వరకు చాలా చోట్ల ఇళ్ల స్థలాలు కొనలేనంత ఖరీదైపోయాయి. సామాన్య, మధ్య తరగతి వాసులకు అందనంత ఎత్తుకు వాటి ధరలు చేరాయి. పైగా ఇంటిపై అద్దె రూపంలో వచ్చే రాబడి ఈఎంఐతో పోలిస్తే చాలా తక్కువ. ఇలా ఎన్నో అంశాలను చూడాల్సి ఉంటుంది.

సొంతింటికి వెళితే..

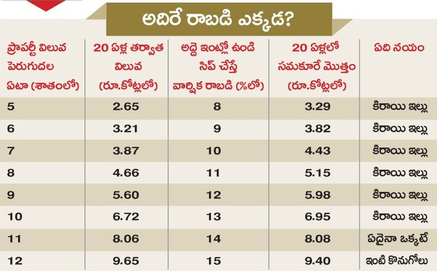

🔹 భాగ్యనగరంలో ఫ్లాట్ కొనాలంటే కనీసం రూ.కోటి పైనే పెట్టాలి.

🔹 రుణంతో ముందుకు వెళ్లేట్టు అయితే 20 శాతం డౌన్ పేమెంట్ (రూ.20 లక్షలు)ను కొనుగోలుదారుడు రెడీ చేసుకోవాలి.

🔹 స్టాంప్ డ్యూటీ, రిజిస్ట్రేషన్ చార్జీలు 6 శాతం కోసం మరో రూ. 6 లక్షలు. మొత్తంగా రూ.26 లక్షలు కావాలి.

🔹 మిగిలిన రూ.80 లక్షలను బ్యాంక్ రుణంగా ఇస్తుంది. 20 ఏళ్ల కాలానికి 8 శాతం రేటు ప్రకారం చూస్తే నెలవారీ ఈఎంఐ రూ.66,915.

🔹 20 ఏళ్లలో రూ.80 లక్షల రుణానికి చెల్లించుకోవాల్సిన మొత్తం రూ.1.61 కోట్లు. ఆరంభంలో రూ.26 లక్షలు కలిపితే రూ.1.87 కోట్లు అవుతుంది.

🔹 ఇంటికి మరమ్మతులు, ప్రాపర్టీ ట్యాక్స్ తదితర ఖర్చులు అదనం.

🔹 రూ.కోటి ఇంటి కోసం దాదాపు రెట్టింపు చెల్లించాల్సి వస్తుంది.

కిరాయి ఇంటికి వెళితే..?

🔹 నగరాల్లో నివాస గృహాలపై రెంటల్ ఈల్డ్స్ 2–3 శాతం మించడం లేదు.

🔹 రూ.కోటి ఇంటిపై 2.5 శాతం రాబడి ప్రకారం ఏడాదికి అద్దె రూ.2.5 లక్షలు.

🔹 ఏటా 5 శాతం పెరుగుతూ (పెరిగే ధరలకు అనుగుణంగా) వెళితే 20 ఏళ్లలో రూ.82.7 లక్షలను అద్దె రూపంలో చెల్లించాల్సి వస్తుంది.

🔹 సొంతంగా ఇల్లు సమకూర్చుకుంటే అయ్యే రూ.1.87 కోట్లలో సగానికంటే తక్కువే.

🔹 మరి మిగిలిన సగానికే ఇల్లు సొంతం అవుతోంది కదా? అని వాదించొచ్చు. ఇందులో నిజం కొంతే.

కాంపౌండింగ్ మ్యాజిక్

🔹 ఇంటిని రుణంపై తీసుకుంటే నెలవారీ రూ.66,915 ఈఎంఐ చెల్లించాలి.

🔹 అదే అద్దెకు తీసుకుంటే రూ.20,883 కిరాయి చెల్లిస్తే సరిపోతుంది.

🔹 అంటే రూ.46,082 మిగిలినట్టు. సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ద్వారా ఈ మొత్తాన్ని ఈక్విటీ ఫండ్స్లో ఇన్వెస్ట్ చేస్తే?

🔹 12 శాతం వార్షిక రాబడి ప్రకారం చూసినా (ఇంతకంటే ఎక్కువే రావచ్చు) 20 ఏళ్లలో రూ.5.98 కోట్ల సంపద సృష్టి సాధ్యం.

🔹 మరి కొనుగోలు చేసిన ఇంటి విలువ కూడా 20 ఏళ్లలో రూ.6 కోట్లకు చేరుకుంటుందా? కచ్చితంగా చెప్పలేం. నిజానికి ఈక్విటీల్లోనే అధిక రాబడులున్నాయి మరి. 🔹 కొన్ని ప్రాంతాల్లో, కొన్ని కేసుల్లో ప్రాపర్టీ విలువ కూడా ఇదే స్థాయిలో పెరిగిన నిదర్శనాలూ ఉన్నాయి.

అటా.. ఇటా..?

🔹 సంపదను సృష్టించుకోవాలన్నది లక్ష్యం అయితే అద్దె ఇంటికి వెళ్లి, సిప్ వేసుకోవడం బెటర్. మెరుగైన రాబడులను ఇచ్చే సాధనాల్లో దీర్ఘకాలం పాటు ఇన్వెస్ట్ చేసి కోరుకున్నంత సమకూర్చుకోవచ్చు.

🔹 ఒకవేళ అద్దెకు ఉండి, మిగిలే ఆదాయాన్ని సిప్ చేసేంత క్రమశిక్షణ లేని వారికి ఇంటి కొనుగోలే సరైన నిర్ణయం.

🔹 తరచూ ప్రాంతాలు మారుతుంటే లేదా పనిచేసే చోటుకు సమీపంలో ఉండాలనుకునుంటే రెంటెడ్ హోమ్ అనుకూలం.

🔹 ఇంటికి ఈఎంఐ పెద్ద మొత్తంలోనే ఉంటుంది. పిల్లల ఉన్నత విద్య, వివాహాలు, తమ విశ్రాంత జీవన అవసరాల కోసం కూడా పెట్టుబడి మిగులు ఉండేలా చూసుకోవాలి.

సొంతిల్లు ఎప్పుడు?

కొన్ని సందర్భాల్లో ఇంటిపై పెట్టుబడి సిరులు కురిపిస్తుందనడంలో సందేహం లేదు.

🔹 ధరలు ఏటా 10 శాతం మించి పెరిగే చోట ఇంటిపై పెట్టుబడి కాసులు కురిపిస్తుంది.

🔹 గృహ రుణాలు కనిష్ట స్థాయిలకు చేరిన సందర్భంలోనూ ఇంటికి ఈఎంఐ రూపంలో చెల్లింపులు తగ్గుగాయి.

🔹 దీర్ఘకాలం పాటు స్థిర నివాసం కోరుకుంటే ముందడుగు వేయొచ్చు.

🔹 గృహ రుణం చెల్లింపులపై పన్ను మినహాయింపు ప్రయోజనాలను (పాత పన్ను విధానంలో రూ.2 లక్షల వరకు వడ్డీపై) పూర్తి స్థాయిలో వినియోగించుకున్నా ఆ మేరకు దీర్ఘకాలంలో చాలా ఆదా అవుతుంది.

🔹 ఎక్కువ మంది ఇంటి కొనుగోలుకే ఎందుకు మొగ్గు చూపుతారంటే? సొంతిల్లు కలిగి ఉండాలన్న అభిలాషే అని చెప్పొచ్చు. తమకు నచ్చిన ఇంట్లో శాశ్వతంగా ఉండిపోవచ్చు. ఉన్నట్టుండి ఖాళీ చేయనక్కర్లేదు. ఏటా అద్దె పెంచనక్కర్లేదు. సామాజిక గుర్తింపు ఇలా ఎన్నో భావోద్వేగ అంశాలు ఆ దిశగా నడిపిస్తుంటాయి.

🔹 సొంతిల్లును సంపద సృష్టి కంటే నివాస యోగ్య సాధనంగానే చూడాలి. భావోద్వేగాల కంటే ఆర్థిక భద్రతకే ప్రాధాన్యం ఎక్కువ.

నోట్: ఏటా కనీసం 10 శాతానికి పైన పెరుగుతూ వెళితేనే సొంతిల్లు మెరుగైన నిర్ణయమని స్పష్టమవుతోంది.