breaking news

Renewal

-

ఆ ఉద్యోగులకు ఈ నెల వేతనాల్లేవ్!

సాక్షి, హైదరాబాద్: ప్రభుత్వ అధికారుల నిర్లక్ష్యంతో ఏకంగా 4.5 లక్షల మందికి ఏప్రిల్ నెల వేతనాలు అందకుండా పోయే పరిస్థితి నెలకొంది. ప్రభుత్వ పర్మినెంట్ ఉద్యోగులు కాకుండా.. తాత్కాలిక, దినసరి, ఔట్సోర్సింగ్, పార్ట్టైమ్, ఫుల్టైమ్, పార్ట్టైమ్ లెక్చరర్లు, చెక్ పేమెంట్స్ ఇలా.. రాష్ట్రంలో 432 వివిధ విభాగాల్లో 4.96 లక్షల మంది ఉద్యోగులు పనిచేస్తున్నారు. వీరిని ప్రతి ఏటా ఏప్రిల్ నుంచి కొత్త ఆర్థిక సంవత్సరంలో రెన్యువల్ చేస్తూ.. మార్చి 31వ తేదీ వరకు పొడిగింపును ఇవ్వడం రివాజుగా వస్తోంది. అయితే ఈసారి ఉద్యోగుల రెన్యువల్ ప్రతిపాదనలను ఆర్థిక శాఖకు పంపించడంలో అయా విభాగాల ఉన్నతాధికారులు నిర్లక్ష్యం వహించడంతో ఆయా కేటగిరీల ఉద్యోగులు వేతనం అందుకోలేని పరిస్థితి నెలకొనడంతో వారిలో ఆందోళన వ్యక్తమవుతోంది. సేవల పునరుద్ధరణపై ఆందోళన 432 విభాగాల్లో కేవలం 40 విభాగాలకు సంబంధించి కేవలం 45 వేల మంది ఉద్యోగుల రెన్యువల్కే ఆర్థిక శాఖకు ప్రతిపాదనలు అందాయి. మిగిలిన 4.50 లక్షల మంది ఉద్యోగులకు సంబంధించి మంగళవారం వరకు ఆర్థిక శాఖకు ఎలాంటి ప్రతిపాదనలు అందలేదు. దీంతో వీరికి వేతనం కింద అందాల్సిన దాదాపు రూ.1,000 కోట్లు నిలిచిపోనున్నాయి. ఈ ఉద్యోగులందరు ఆన్లైన్లో ఇంటిగ్రేటెడ్ ఫైనాన్స్ మేనేజ్మెంట్ ఇన్ఫర్మేషన్ సిస్టమ్ (ఐఎఫ్ఎంఐఎస్)లో నమోదు చేసుకున్నారు. వారంతా విధులకు హాజరు అవుతున్నారు. అయితే ప్రస్తుతం వారి సేవలను పునరుద్ధరిస్తారా లేదా అన్న ఆందోళన వ్యక్తమవుతోంది. ప్రభుత్వమే వేతనాలు చెల్లించాలంటున్న ఉద్యోగులు ప్రతిసారీ రెన్యువల్ చేయడం కాకుండా ప్రభుత్వం ఒక కార్పొరేషన్ను ఏర్పాటు చేసి తమను ఆ కార్పొరేషన్ ఉద్యోగులుగా చేర్చి, ఏజెన్సీల ద్వారా కాకుండా నేరుగా ప్రభుత్వమే వేతనాలు చెల్లించాలని ఉద్యోగుల సంఘం నాయకులు డిమాండ్ చేస్తున్నారు. తద్వారా ప్రైవేట్ వ్యక్తులకు భారీగా చెల్లించే కమీషన్ల మొత్తం ఆదా అవుతుందని పేర్కొంటున్నారు. ఉత్తరప్రదేశ్, కర్ణాటకలు ఈ విధంగా కార్పొరేషన్ ఏర్పాటు చేశాయని, ఏపీలో వైఎస్ జగన్మోహన్రెడ్డి ముఖ్యమంత్రిగా ఉన్నపుడు కార్పొరేషన్ ద్వారా నేరుగా ప్రభుత్వమే వేతనాలు ఇవ్వడం ప్రారంభించినట్లు ఔట్సోర్సింగ్ ఉద్యోగుల సంఘం నాయకుడు పులి లక్ష్మయ్య పేర్కొన్నారు. ఏజెన్సీలను రద్దు చేయాలన్న డిమాండ్తో పాటు సమాన పనికి, సమాన జీతం ఇవ్వాలని కోరుతూ మే 25 వ తేదీన ఢిల్లీ జంతర్ మంతర్ వేదికగా ధర్నాకు దిగనున్నట్లు తెలిపారు. ఏజెన్సీలు, అధికారుల ఒత్తిడితో ‘నలిగిపోతున్నారు’ ఓవైపు ఏజెన్సీలు, మరోవైపు అధికారుల ఒత్తిళ్ల నడుమ ఉద్యోగ భద్రత లేక అనేకమంది ఉద్యోగులు మరణిస్తున్నారని సంఘాల నాయకులు ఆవేదన వ్యక్తం చేస్తున్నారు. ఒకటో తారీఖునే జీతాలు ఇస్తున్నామని ప్రభుత్వం చెబుతున్నా..కొన్ని నెలలుగా వేతనాలు అందని పరిస్థితి ఉందని అంటున్నారు. హైదరాబాద్ ఈఎస్ఐ విభాగంలో 300 ఉద్యోగులకు జనవరి నుంచి, నీటిపారుదల శాఖ భూ సేకరణ కార్యాలయం ఉద్యోగులు దాదాపు 256 మందికి 12 నెలలుగా వేతనాలు చెల్లించడం లేదని, ఈఎస్ఐ నాచారంలో నాలుగు నెలలుగా వేతనాలు చెల్లించడం లేదని సమాచారం. కాగా అధికారులు ఏజెన్సీలతో కుమ్మక్కవడం వల్ల ప్రభుత్వానికి వేల కోట్ల రూపాయల నష్టం వాటిల్లుతోందని సంఘం నాయకులు ఆరోపిస్తున్నారు. ఈపీఎఫ్ చెల్లింపుల దుర్వినియోగం! అనేక ఏజెన్సీలు తమ సొంత లాభం కోసం ఉద్యోగుల ఈపీఎఫ్, ఈఎస్ఐ చెల్లింపులను దుర్వినియోగం చేస్తూ, ప్రభుత్వానికి చెల్లించాల్సిన జీఎస్టీని సైతం ఎగవేస్తున్నాయని లక్ష్మయ్య ఆరోపించారు. పంజాబ్, హర్యానా, పశ్చిమ బెంగాల్ రాష్ట్రాలలో సమాన పనికి సమాన వేతనాలు ఇచ్చే పద్ధతి అమల్లో ఉందని, ఇక్కడ కూడా ప్రభుత్వం ఆ దిశలో అడుగులేసి ఔట్ సోర్సింగ్, ఇతర తాత్కాలిక ఉద్యోగులకు న్యాయం చేయాలని సంఘం నాయకులు కోరుతున్నారు. -

పౌరుల స్వేచ్ఛ...ప్రభుత్వ తొలి బాధ్యత

న్యూఢిల్లీ: ‘స్వేచ్ఛ దేశ పౌరులకు ప్రభుత్వాలిచ్చే కానుక కాదు. వారిపట్ల వాటి తొలి బాధ్యత. ఎందుకంటే రాజ్యాంగం వారికి కల్పించిన మౌలిక హక్కు’అని అత్యున్నత న్యాయస్థానం కుండబద్దలు కొట్టింది. పాస్ పోర్ట్ రెన్యువల్ కోసం భావి విదేశీయానాలు, వీసా వివరాలను పాస్పోర్ట్ అథారిటీ డిమాండ్ చేయడం సరికాదని స్పష్టం చేసింది. ‘జీవనోపాధి, అవకాశాల అన్వేషణలో భాగంగా చట్టబద్ధంగా ఎక్కడికైనా వెళ్లేందుకు, ప్రయాణించేందుకు పౌరులకు అన్ని హక్కులూ ఉన్నాయి. రాజ్యాంగంలోని ఆర్టికల్ 21 ఇందుకు వీలు కల్పిస్తోంది’అని జస్టిస్ విక్రమ్ నాథ్, జస్టిస్ ఎ.జి.మసీహ్ల ధర్మాసనం గుర్తు చేసింది. క్రిమినల్ ప్రొసీడింగ్స్ పెండింగ్లో ఉన్న ఉదంతాల్లో నిందితుల విదేశీయానం సంబంధిత కోర్టుల దృష్టిలో ఉందా లేదా అన్నది మాత్రమే దాని పని అని పేర్కొంది. జార్ఖండ్ బొగ్గు గనుల కేటాయింపు కేసులో ఎన్ఐఏ విచారణ ఎదుర్కొంటున్న మహేశ్ కుమార్ ఝా అనే వ్యక్తి పిటిషన్ విచారణ సందర్భంగా శుక్రవారం ధర్మాసనం ఈ మేరకు ఉత్తర్వులు జారీ చేసింది. ‘క్రిమినల్ కేసులున్నంత మాత్రాన సదరు వ్యక్తికి పాస్పోర్ట్ ఉండొద్దని, రెన్యువల్ చేయించుకోవద్దని ఏమీ లేదు. సంబంధిత క్రిమినల్ కోర్టు అనుమతి, పిలిచినప్పుడల్లా విచారణకు హాజరవుతానని నిందితుని ప్రమాణ పత్రం ఉంటే చాలు’అని స్పష్టం చేసింది. -

20 ఏళ్లు పైబడిన వాహనాల రెన్యువల్ ఫీజు పెంపు

న్యూఢిల్లీ: 20 ఏళ్లు పైబడిన మోటారు వాహనాల రిజిస్ట్రేషన్ రెన్యువల్ ఫీజును కేంద్ర ప్రభుత్వం భారీగా పెంచింది. తద్వారా ఇటువంటి వాహనాల వినియోగాన్ని తగ్గించేందుకు చర్యలు చేపట్టింది. ఇరవయ్యేళ్లు పైబడిన లైట్ మోటారు వెహికల్(ఎల్ఎంవీ)ల రెన్యువల్ ఫీజును ప్రస్తుతమున్న రూ.5 వేల నుంచి రెట్టింపు చేసి రూ.10 వేలకు పెంచింది. మోటారు సైకిళ్లకైతే ఈ ఫీజును రూ.వెయ్యి నుంచి రూ.2 వేలకు, త్రీ వీలర్స్, నాలుగు చక్రాల వాహనాలకైతే ఇది రూ.3,500 నుంచి రూ.5,000కు పెంచింది. ఈ మేరకు కేంద్ర రోడ్డు రవాణా హైవేల శాఖ నోటిఫికేషన్ జారీ చేసింది. దిగుమతి చేసుకున్న టూ–త్రీ వీలర్కైతే రెన్యువల్ ఫీజు రూ.20వేలు చెల్లించాల్సి ఉంటుంది. నాలుగు లేదా అంతకంటే ఎక్కువ చక్రాలుండే వాహనాల రెన్యువల్ ఫీజు రూ.80వేలని కేంద్రం తెలిపింది. ఈ మేరకు ముసాయిదా సవరణను ఫిబ్రవరిలో జారీ చేసిన కేంద్రం, ఈ నెల 21వ తేదీన దీనిని ఆమోదించింది. వాహనాల రిజిస్ట్రేషన్, రెన్యువల్ ఫీజును కేంద్రం చివరిగా 2021 అక్టోబర్లో పెంచింది. -

హలో.. లంచం త్వరగా ఇచ్చేయాలి

దొడ్డబళ్లాపురం(కర్ణాటక): స్టాఫ్ నర్స్ కాంట్రాక్ట్ రెన్యూవల్ చేయడానికి లంచం డిమాండ్ చేసిన డాక్టర్ ఆడియో ఒకటి వైరల్గా మారిన ఘటన చిత్రదుర్గ జిల్లా హిరియూరు తాలూకా జవగొండనహళ్లిలో వెలుగు చూసింది. గ్రామంలోని ప్రభుత్వ ప్రాథమిక ఆరోగ్య కేంద్రంలో రెండేళ్లుగా పని చేస్తున్న కాంట్రాక్టు స్టాఫ్ నర్స్ రెన్యూవల్ కోసం అక్కడి వైద్యుడు డాక్టర్ క్రిష్ణను కోరగా రూ.5వేలు లంచం అడిగాడు.డబ్బు ఇవ్వకపోతే రేటు రూ.10వేలు అవుతుందని, ఇంకా లేట్ చేస్తే రూ.15వేలు అవుతుందని, ఎవరికి చెపుకున్నా తాను సంతకం పెట్టబోనని నర్స్ను హెచ్చరించాడు. ఈమేరకు ఆడియో లీక్ అయ్యి సామాజిక మాధ్యమాల్లో వైరల్ అయ్యింది. -

రెన్యువల్కూ ఓ రేటుంది!

సాక్షి, హైదరాబాద్: పెట్రోల్ బంకుల్లో డిస్పెన్సర్ మెషీన్లకు ఏటా స్టాంపింగ్ రెన్యువల్ తప్పనిసరి. దీని కోసం గడువుకు 30 రోజులు ముందే ఆన్లైన్లో దరఖాస్తు చేసుకోవాలి. 15 రోజుల్లో ఇన్స్పెక్టర్ బంకును సందర్శించి వెరిఫికేషన్ పూర్తి చేస్తారు. ఆన్లైన్లో దరఖాస్తు డీఎల్ఎంఓ ఫోర్టల్కు చేరిన తర్వాత ఇన్స్పెక్టర్ ఆమోదంతో వెరిఫికేషన్ షెడ్యూల్ ఈ– మెసేజ్ ద్వారా యాజమానికి అందుతోంది.ఇన్స్పెక్టర్ ఆయిల్ కంపెనీ టెక్నీషియన్తో బంక్ను సందర్శించి డిస్పెన్సర్ మెషీన్లను పరిశీలించి ధ్రువీకరణతో వివరాలు నమోదు చేస్తా రు. ఆ తర్వాత స్టాంపింగ్ ఫీజు ఆప్షన్ ఇస్తారు. చెల్లింపు జరగగానే ఇన్స్పెక్టర్ డిజిటల్ సంతకంతో కూడిన ఆన్లైన్లో ధ్రువీకరణ జారీ అవుతుంది. అయితే లంచాలకు అలవాటు పడిన కొందరు అధికారుల తీరు కారణంగా ఇవేమీ సవ్యంగా జరగడం లేదు. నాజిల్కు రూ.1,750 పెట్రోల్ బంకుల డిస్పెన్సర్ నాజిల్కు స్టాంపింగ్ రెన్యువల్ కోసం రూ.1,750 చొప్పున ఆన్లైన్లో చెల్లించాలి. అందులో రెన్యూవల్ ఫీజు రూ.1,500, సీసీ చార్జీలు రూ.250 ఉంటా యి. గడువు దాటితే మాత్రం మొదటి త్రైమాసికంలోపు 50 శాతం, రెండో త్రైమాసికంలో 100 శాతం, మూడో త్రైమాసికంలో 150 శాతం, నాలుగో త్రైమాసికంలో 200 శాతం జరిమానా చెల్లించాలి. అయితే ఇక్కడే కొందరు ఇన్స్పెక్టర్లు అనధికారికంగా వసూళ్లకు పాల్పడటం మామూలైంది. ఇదో మచ్చు తునక.. ‘గద్వాల జిల్లా అలంపూర్లోని పుష్పనాయుడు ఫిల్లింగ్స్టేషన్ డిస్పెన్సర్ మెషీన్ల స్టాంపింగ్ గడువు (ఫిబ్రవరి 9న) ముగుస్తుందని, బంకు యాజమాని 20 రోజులు ముందుగానే రెన్యువల్ కోసం ఆన్లైన్లో దరఖాస్తు చేసుకున్నాడు. అయితే గడువు దాటిన రెండు రోజుల తర్వాత (ఫిబ్రవరి 11) ఫిల్లింగ్స్టేషన్ను సందర్శించి డిస్పెన్సర్ రెండు డ్యూయల్ నాజిల్కు రూ.3 వేల చొప్పున ఆరు వేలు, సీసీ ఫీజు కింద రూ.1,000, ఆలస్య రుసుం మొదటి త్రైమాసికం కింద 50 శాతం జరిమానా రూ. 3 వేలు విధించారు. మొత్తం రుసుం చెల్లించేందుకు ఆన్లైన్ ఆప్షన్ ఇవ్వడంతో యజమాని తక్షణమే చెల్లించడంతో స్టాంపింగ్ ప్రక్రియ పూర్తయ్యింది. ఆ తర్వాత ఇన్స్పెక్టర్ డీఎస్ఎస్ఆర్ పుస్తకంపై ఆరా తీసి నిర్వహణ సరిగ్గా లేదన్న సాకుతో రూ. 25,000లు జరిమానా విధించి..కేవలం రూ.5,000 చెల్లించినట్టు రశీదు చేతిలో పెట్టారు. ఇది ఒక్క ఫిల్లింగ్ స్టేషన్కు ఎదురైన పరిస్ధితి కాదు.. అన్ని బంకుల స్టాంపింగ్ రెన్యూవల్స్లో దాదాపుగా ఇదే జరుగుతోంది. జరిమానా సొమ్మును జేబులో వేసుకున్నారు స్టాంపింగ్కు అదనంగా డబ్బులు ముట్టజెప్పలేదని డీఎస్ఎస్ఆర్ మెయింటెనెన్స్ సాకుతో జరిమానా విధించారు. నగదు రూ.25,000 వసూలు చేసి కేవలం రూ.5,000 మాత్రమే రశీదు ఇచ్చారు. ఇన్స్పెక్టర్ తీరుపై సీసీ కెమెరా వీడియో ఫుటేజీ, ఆధారాలను జత చేస్తూ రాష్ట్ర తూనికలు, కొలతల శాఖ కంట్రోలర్, ఉన్నతాధికారులకు ఈ–మెయిల్, స్పీడ్ పోస్టు ద్వారా ఫిర్యాదు చేశాను. హెడ్క్వార్టర్ ఏసీ (అడ్మిన్)కు కూడా వివరించా. ఫిర్యాదు చేసి 55 రోజులు దాటుతోంది. అయినా ఎలాంటి స్పందన లేదు. – పుష్పనాయుడు, పెట్రోల్ ఫిల్లింగ్ స్టేషన్, అలంపూర్కంట్రోలర్ దృష్టికి తీసుకెళ్లా అలంపూర్లోని ఫిల్లింగ్స్టేషన్ డిస్పెన్సర్ మెషీన్ల స్టాంపింగ్ వ్యవహారంలో ఇన్స్పెక్టర్పై వచ్చిన ఆరోపణలను రాష్ట్ర కంట్రోలర్ దృష్టికి తీసుకెళ్లాను. యాజమాని ఆడియో, వీడియో ఆధారాలతో సహా ఈ–మెయిల్ ద్వారా ఫిర్యాదు చేసింది వాస్తవమే. నేను కూడా ఆ బంకు యజమానితో మాట్లాడాను. ఫిర్యాదుపై విజిలెన్స్ విచారణ కొనసాగుతోంది. – రాజేశ్వర్, అసిస్టెంట్ కంట్రోలర్ (అడ్మిన్ ) తూనికలు, కొలతల శాఖ, హైదరాబాద్ -

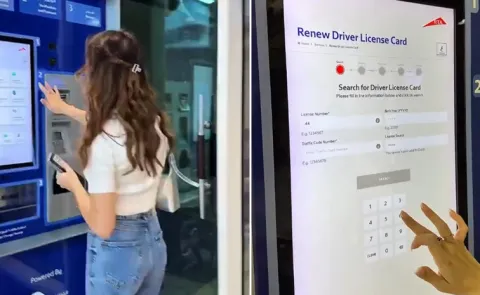

నిమిషాల్లో డ్రైవింగ్ లైసెన్స్ రెన్యువల్ - వీడియో

డ్రైవింగ్ లైసెన్స్ రెన్యువల్ చేయడం గురించి అందరికీ తెలుసు. ముందుగా ఆర్టీఏ ఆఫీసుకు వెళ్లి.. వ్యాలిడిటీ ముగిసిన డ్రైవింగ్ లైసెన్స్ జిరాక్స్ ఇవ్వాల్సి, రెన్యువల్ కోసం ఫామ్ 9 ఫిల్ చేయాలి. మెడికల్ సర్టిఫికెట్, ఐడెంటిటీ ప్రూఫ్, రెసిడెన్సీ ప్రూఫ్, పాస్పోర్ట్ సైజ్ ఫోటోలు వంటివి సబ్మిట్ చేయాల్సి ఉంటుంది.అవసరమైన డాక్యుమెంట్స్ అందించిన తరువాత.. బయోమెట్రిక్, ఫీజు చెల్లింపులు వంటివి చేయాలి. ఇలా అన్నీ పూర్తి చేసిన తరువాత మీ చేతికి రెన్యూవల్ డ్రైవింగ్ లైసెన్స్ అందటానికి కనీసం 15 నుంచి 30 రోజుల సమయం పడుతుంది. అయితే దుబాయ్లో కేవలం రెండే నిమిషాల్లో రెన్యువల్ డ్రైవింగ్ లైసెన్స్ పొందవచ్చు. దీనికి సంబంధించిన ఒక వీడియో కూడా నెట్టింట్లో వైరల్ అవుతోంది.వీడియోలో గమనించినట్లయితే.. ఒక మహిళ ఆర్టీఏ స్మార్ట్ కియోస్క్ ద్వారా రెన్యువల్ డ్రైవింగ్ లైసెన్స్ కార్డును పొందటం చూడవచ్చు. మహిళ మెషీన్ దగ్గరకు వెళ్లి డ్రైవింగ్ లైసెన్స్ రెన్యువల్ చేసుకోవడానికి అవసరమైన ఆప్షన్స్ ఎంచుకుని.. కేవలం నిమిషాల్లో డ్రైవింగ్ లైసెన్స్ కార్డును పొందుతుంది. ఇది చూడటానికి ఓ ఏటీఎం మెషీన్స్ మాదిరిగా ఉంటుంది. ఇలాంటి మెషీన్స్ దుబాయ్లో అక్కడక్కడా కనిపిస్తాయి.ఇదీ చదవండి: బ్రిటన్ వీడనున్న స్టీల్ టైకూన్ లక్ష్మీ మిత్తల్?: కారణం ఇదే..ప్రస్తుతం ఈ వీడియో సోషల్ మీడియాలో వైరల్ అవుతోంది. నెటిజన్లు తమకు తోచిన విధంగా కామెంట్స్ చేస్తూ.. ఇలాంటిది మనదేశంలో కూడా ఉండుంటే బాగుంటుందని అంటున్నారు. రెన్యువల్ డ్రైవింగ్ లైసెన్స్ కోడం వేచి చూడాల్సిన అవసరం లేకుండా ఇవి ఉపయోగపడతాయని చెబుతున్నారు.Compare this to the process of renewal of driving licence in India. pic.twitter.com/Xs2eXygI99— Tushar (@Tusharufo2) March 27, 2025 -

భారత్కు తిరిగిరాకుండానే హెచ్1బీ రెన్యూవల్!

వాషింగ్టన్: ప్రయోగాత్మక పైలట్ ప్రాజెక్టు విజయవంతమవడంతో స్వదేశానికి రాకుండానే అమెరికా గడ్డ మీదనే హెచ్–1బీ వీసా రెన్యూవల్ కోరుకునే వేలాది మంది భారతీయుల కల త్వరలో నెరవేరే అవకాశాలు మెరుగయ్యాయి. అమెరికన్ సంస్థల్లో పనిచేస్తూ హెచ్–1బీ వీసా పొందిన విదేశీ ఉద్యోగులు తమ వీసా రెన్యూవల్ కోసం ఖచ్చితంగా తమ తమ స్వదేశాలకు స్వయంగా వెళ్లి స్టాంపింగ్ పూర్తి చేయించుకుని తిరిగి అమెరికాకు రావాల్సి వచ్చేది. చాన్నాళ్ల నుంచి ఇదే నిబంధన అమల్లో ఉంది. అయితే ఇకపై ఏ దేశానికి చెందిన హెచ్–1బీ వీసాదారులైనాసరే స్వదేశానికి వెళ్లకుండా అమెరికా గడ్డ మీదనే రెన్యూవల్కు సాధ్యాసాధ్యాలపై గత ఏడాది అమెరికా ప్రభుత్వం ఒక పైలట్ ప్రాజెక్టును ప్రారంభించింది. ఈ పైలట్ ప్రాజెక్టులో భాగమైన దాదాపు 20,000 మంది హెచ్–1వీ వీసాదారులు సంబంధిత ధృవీకరణ పత్రాలను విజయవంతంగా సమర్పించడంతో అందరికీ వీసా రెన్యువల్ సుసాధ్యమైంది. ఇలా పైలట్ ప్రాజెక్టు ఎలాంటి ఇబ్బందుల్లేకుండా విజయవంతంగా పూర్తికావడంతో ఇకపై హెచ్–1బీ వీసాదారులు అందరికీ తమ దేశంలోనే రెన్యూవల్ చేయాలని అమెరికా యోచిస్తోంది. ఈ నిర్ణయం అమల్లోకి వస్తే అత్యధికంగా లబ్దిపొందేది భారతీయులే. ఎందుకంటే ఏటా హెచ్–1బీ వీసాదారుల్లో భారతీయులే గణనీయమైన స్థాయిలో ఉన్నారు. 2023లో మొత్తం 3,86,000 హెచ్–1బీ వీసాలు మంజూరైతే అందులో 72.3 శాతం వీసాలు భారతీయులకే దక్కాయి. 2022 ఏడాదిలో ఏకంగా 77 శాతం వీసాలను మనవాళ్లే ఒడిసిపట్టారు. వీసా రెన్యూవల్ స్టాంపింగ్ కోసం లక్షల రూపాయల ఖర్చుపెట్టి విమాన టికెట్లు కొనుగోలు చేసి భారత్కు తిరిగి రావడం, వీసా అపాయిమెంట్లకు సంబంధించిన స్లాట్ బుకింగ్ సమస్యలు, దరఖాస్తు పరిశీలన ప్రక్రియకు చాలా రోజులు వేచి ఉండటం, తిరిగి మళ్లీ లక్షలు ఖర్చుపెట్టి అమెరికాకు తిరిగిరావడం ఎంతో వ్యయప్రయాసాలతో కూడిన వ్యవహారం. స్వదేశంలో రెన్యూవల్ అమలైతే ఈ బాధలన్నీ తీరతాయని అక్కడి హెచ్–1వీ వీసాలున్న భారతీయులు ఆశిస్తున్నారు. ఈ అవకాశం ఈ ఏడాది నుంచి అమల్లోకి వచ్చే అవకాశం ఉందని న్యూఢిల్లీలోని అమెరికా రాయబార కార్యాలయం సూచనప్రాయంగా తెలిపింది. కాబోయే అమెరికా అధ్యక్షుడు, రిపబ్లికన్ పార్టీ అధినేత డొనాల్డ్ ట్రంప్ హెచ్–1బీ వీసాలకు పూర్తి మద్దతు తెలిపిన తరుణంలో అమెరికా గడ్డ మీదనే వీసా రెన్యూవల్ సదుపాయం త్వరలో అమల్లోకి వస్తుండటం గమనార్హం. హెచ్–1బీతోపాటు విద్యార్థి వీసా కోటాలోనూ భారతీయులే అత్యధికంగా ఉండటం విశేషం. గత ఏడాది అమెరికాలో ఉన్నత విద్యాభ్యాసం కోసం ఏకంగా 3,31,000 మంది భారతీయులు విద్యార్థి వీసాలు పొందారు. అమెరికాలో విద్యనభ్యసిస్తున్న అంతర్జాతీయ విద్యార్తుల్లో భారతీయుల సంఖ్యే అధికం. 2008/09 విద్యాసంవత్సరం నుంచి చూస్తే ఇంతమంది భారతీయ విద్యార్థులు అమెరికాకు రావడం ఇదే తొలిసారి. -

హెచ్1బీ వీసా రెన్యువల్ కోసం తిప్పలు!

అగ్రరాజ్యం అమెరికాలో ఉద్యోగాలు చేస్తున్న మనోళ్లకు కొత్త కష్టాలు వచ్చిపడ్డాయి. అంటే అందరికీ కాదులెండి కొంత మందికి మాత్రమే. అమెరికా అనగానే అందరికీ ముందుగా గుర్తుకొచ్చేది వీసా. ఇది లేకపోతే అక్కడికి వెళ్లడం కుదరని అందరికీ తెలుసు. యూఎస్ వీసా రావాలంటే ఎంత కష్టపడాలో తెలుకోవాలంటే.. అది దక్కించుకున్న వారిని అడిగితే ఫుల్ క్లారిటీ వచ్చేస్తుంది. యూఎస్ వీసా దక్కించుకోవడానికే కాదు.. రెన్యువల్ కూడా కష్టపడాల్సి వస్తోందట. ఈ విషయాన్ని ఓ ఎన్నారై సోషల్ మీడియా వేదికగా వెల్లడించాడు. వీసా రెన్యువల్ కష్టాలను పీడకలగా పేర్కొంటూ ‘రెడిట్’లో తన వ్యథను వ్యక్తపరిచాడు.హెచ్1బీ వీసా రెన్యువల్ (H1B visa renewal) కోసం ముప్పు తిప్పలు పడుతున్నట్టు అమెరికాలోని భారత పౌరుడొకరు వాపోయాడు. తనలాగే ఎవరైనా ఉంటే బాధలు పంచుకోవాలని కోరాడు. ‘నెల రోజుల నుంచి హెచ్1బీ డ్రాప్బాక్స్ వీసా స్లాట్ల కోసం వెతుకుతున్నాను. నవంబర్లోపు స్టాంప్ వేయించుకోవడానికి ఇండియాకు వెళ్లాలి. కానీ డ్రాప్బాక్స్ వీసా స్లాట్ దొరికేట్టు కనబడడం లేదు. ఈ పరిస్థితి నన్ను తీవ్ర ఆందోళనకు గురిచేస్తోంది. వీసా రెన్యువల్ స్లాట్ కోసం ఆశగా ఎదురుచూస్తున్నాను. నాలాగే ఎవరైనా ఉన్నారా? మనం ఇప్పుడు ఏం చేయాల’ని తన గోడు వెళ్లబోసుకున్నాడు.తాము కూడా వీసా రెన్యువల్ కోసం చకోర పక్షుల్లా ఎదురుచూస్తున్నామంటూ పలువురు ఎన్నారైలు స్పందించారు. ‘నేను కూడా ఇదే సమస్య ఎదుర్కొంటున్నాను. నవంబర్ లేదా డిసెంబర్ స్లాట్ల కోసం వెతుకుతున్నా.. కానీ ఇప్పటివరకు విడుదల కాలేదు. నేను ఎలాగైనా ఇండియా వెళ్లాలి. డ్రాప్బాక్స్ వీసా స్లాట్స్ త్వరలో విడుదలవుతాయని ఆశిస్తున్నాన’ని ఒకరు తెలిపారు. ‘వీసా రెన్యువల్ కోసం వేలాది మంది ఆగస్ట్ నుంచి ఎదురు చూస్తున్నారు. నవంబర్, డిసెంబర్ స్లాట్లను జూలైలో తెరిచారు. మరికొన్ని స్లాట్ కూడా త్వరలో విడుదలవుతాయి. కానీ స్లాట్లు దొరకడం కష్టమ’ని మరొకరు పేర్కొన్నారు. డ్రాప్బాక్స్ వీసా స్లాట్స్ గ్యారంటీ లేకపోవడంతో తమ ప్రయాణాలను ప్లాన్ చేసుకోలేకపోతున్నామని ఇంకొరు వాపోయారు.డ్రాప్బాక్స్ స్కీమ్ అంటే?డ్రాప్బాక్స్ స్కీమ్ ప్రకారం దరఖాస్తుదారులు వ్యక్తిగత ఇంటర్వ్యూకి హాజరుకాకుండా వీసా పునరుద్ధరణ కోసం అప్లయ్ చేసుకోవచ్చు. భారత పౌరులు సమర్పించిన పత్రాలను చెన్నైలోని యూఎస్ కాన్సులేట్ ప్రాసెస్ చేస్తుంది. రెన్యువల్ కోసం దరఖాస్తుదారులు తమ పత్రాలను భారతదేశంలోని వీసా కేంద్రాలలో ఎక్కడైనా సమర్పించేందుకు వీలుంది. అమెరికాలో పనిచేస్తున్న హెచ్1బీ వీసా వినియోగదారులు తమ డ్రాప్బాక్స్ అపాయింట్మెంట్ల కోసం ఇండియాకు తిరిగి వెళ్లాల్సి ఉంటుంది. యూఎస్ కాన్సులేట్ కేవలం 2 రోజుల ముందు స్లాట్లు విడుదల చేస్తోంది. దీంతో అమెరికా నుంచి ఇండియా రావడానికి హెచ్1బీ వీసా వినియోగదారులు కష్టపడాల్సి వస్తోంది. H1B Dropbox Visa Slots for India are a Nightmare!byu/AccomplishedPolicy94 inusvisaschedulingచదవండి: హిట్లర్ను ప్రస్తావించిన ట్రంప్.. కమలా హారీస్కు బిగ్ బూస్ట్ -

మరమ్మతులకు తక్షణమే టెండర్లు

సాక్షి, హైదరాబాద్: భారీవర్షాలు, వరదలతో దెబ్బతిన్న చెరువుల కట్టలు, కాల్వలు, ఇతర ప్రాజెక్టుల పునరుద్ధరణకు తక్షణమే స్వల్పకాలిక టెండర్లు ఆహ్వానించాలని రాష్ట్ర నీటిపారుదలశాఖ మంత్రి ఎన్.ఉత్తమ్కుమార్రెడ్డి అధికారులను ఆదేశించారు. పనులకు పరిపాలనాపర అనుమతులను అత్యవసరంగా జారీ చేసి శుక్రవారం ఉదయం నాటికి ఆన్లైన్లో టెండర్లను పొందుపర్చాలని సూచించారు. దెబ్బతిన్న చెరువులు, కాల్వలు, ఇతర ప్రాజెక్టుల పునరుద్ధరణకు తీసుకోవాల్సిన చర్యలపై గురువారం ఆయన జలసౌధ నుంచి క్షేత్రస్థాయిలోని నీటిపారుదల శాఖ ఇంజనీర్లతో వీడియో కాన్ఫరెన్స్లో మాట్లాడారు. మొత్తంగా 544 జలవనరులకు నష్టం వాటిల్లిందని, అత్యవసర మరమ్మతులకు రూ.113 కోట్లు అవసరమని అధికారులు మంత్రికి నివేదించారు.అత్యవసర, శాశ్వత మరమ్మతులకు రూ.1,100 కోట్లు కేటాయించాలని కోరగా, రాష్ట్ర ఆర్థిక శాఖ రూ.350 కోట్లు కేటాయించిందని అధికారులు మంత్రి దృష్టికి తీసుకెళ్లారు. నిధులకు ఎలాంటి ఇబ్బంది ఉండదని, తక్షణమే అన్ని పనులకు షార్ట్ టెండర్లు ఆహ్వానించాలని మంత్రి ఆదేశించారు. మళ్లీ భారీ వర్షాలు కురుస్తాయని హెచ్చరికలు ఉన్న నేపథ్యంలో అప్రమత్తంగా ఉండాలన్నారు. మానవ తప్పిదంతో ఏదైనా నష్టం జరిగితే సంబంధిత చీఫ్ ఇంజనీర్లను బాధ్యులుగా చేస్తూ కఠిన చర్యలు తీసుకుంటామని హెచ్చరించారు. వట్టెం పంప్హౌస్ పునరుద్ధరణ ఖర్చు నిర్మాణ సంస్థదే...: పాలమూరు–రంగారెడ్డి ప్రాజెక్టు పరిధిలోని వట్టెం వద్ద నిర్మించిన పంప్హౌస్తోపాటు సొరంగం నీటమునగగా, 4000 హెచ్పీ సామర్థ్యం కలిగిన 16 పంపుల ద్వారా నీళ్లను బయటకు తోడేందుకు ఏర్పాట్లు చేస్తున్నామని అధికారులు మంత్రికి చెప్పారు. నిర్మాణ సంస్థే సొంతఖర్చుతో పునరుద్ధరణ పనులు నిర్వహిస్తుందని అధికారులు తెలిపారు. త్వరలో పదోన్నతులు, బదిలీలు..: విపత్తుల సమయంలో 90 శాతం మంది ఉద్యోగులు బాగా పనిచేశారని, మిగిలిన 10 శాతం మంది సైతం తమ పనితీరును మెరుగుపరుచుకోవాలని మంత్రి ఉత్తమ్ సూచించారు. కొత్తగా నియామకం పొందిన 700 మంది ఏఈలకు త్వరలో పోస్టింగులతోపాటు నీటిపారుదల శాఖలో ఇంజనీర్లకు పదోన్నతులు, బదిలీలు నిర్వహిస్తామని హామీ ఇచ్చారు. తాత్కాలిక పదోన్నతులు కాకుండా శాశ్వత పదోన్నతులే ఇస్తామన్నారు. నీటిపారుదలశాఖలో ఖాళీగా ఉన్న 1,800 లస్కర్ పోస్టుల భర్తీకి అనుమతి కోరుతూ ఆర్థికశాఖకు ప్రతిపాదనలను పంపించాలని అధికారులను ఆదేశించారు. సమీక్షలో నీటిపారుదలశాఖ కార్యదర్శి రాహుల్ బొజ్జా, ప్రత్యేక కార్యదర్శి ప్రశాంత్ జీవన్పాటిల్, ఈఎన్సీ(జనరల్) అనిల్కుమార్, ఈఎన్సీ (ఓఅండ్ఎం) నాగేందర్రావు తదితరులు పాల్గొన్నారు. -

ఆరోగ్య బీమా భారం తగ్గేదెలా..?

రమణ్సింగ్ (68)కు ఇటీవలే హెల్త్ ఇన్సూరెన్స్ కంపెనీ నుంచి పాలసీ రెన్యువల్ నోటీస్ వచి్చంది. చూస్తే ప్రీమియం గతేడాది కంటే గణనీయంగా పెరిగిపోయింది. ఏకంగా 30 శాతం అధికంగా చెల్లించాల్సి రావడంతో దీన్ని ఎలా అధిగమించాలా? అనే ఆలోచనలో పడ్డాడు. రమణ్సింగ్కు మాత్రమే ఈ అనుభవం పరిమితం కాదు. దాదాపు అన్ని బీమా సంస్థలు హెల్త్ ఇన్సూరెన్స్ ప్రీమియంను ఇటీవలి కాలంలో పెంచేశాయి. దీంతో సగటు మధ్యతరగతి వాసులపై హెల్త్ ఇన్సూరెన్స్ రూపంలో భారం పెరిగిపోయింది. కరోనా విపత్తు తర్వాత నుంచి హెల్త్ ఇన్సూరెన్స్ ప్రీమియంలు గణనీయంగా పెరగడం పాలసీదారులకు తెలిసిన అనుభవమే. దీనికి క్లెయిమ్లు భారీగా పెరిగిపోవడమే కారణమని బీమా సంస్థలు చెబుతున్నాయి. ఈ పరిణామాలతో వృద్ధులకు హెల్త్ కవరేజీ విషయంలో కొన్ని బీమా సంస్థలు అప్రమత్తంగా వ్యవహరిస్తున్నాయి. అధిక ప్రీమియంకు తోడు, పలు షరతులు పెడుతున్నాయి. వృద్ధులకు హెల్త్ ఇన్సూరెన్స్ ప్రీమియం భారంగా మారుతున్న తరుణంలో దీన్ని తగ్గించుకునే మార్గాల గురించి చర్చించే కథనమే ఇది. బీమా రంగ అభివృద్ధి, నియంత్రణ సంస్థ (ఐఆర్డీఏఐ) తాజా వార్షిక నివేదిక ప్రకారం.. హెల్త్ ఇన్సూరెన్స్ ఇన్కర్డ్ క్లెయిమ్ రేషియో 2020–21లో 94 శాతంగా ఉంటే, అది 2021–22 సంవత్సరానికి 109 శాతానికి పెరిగింది. ఇన్కర్డ్ క్లెయిమ్ రేషియో 100 శాతానికి దిగువన ఉంటేనే బీమా సంస్థలకు లాభం ఉన్నట్టు. 100 అంతకంటే ఎక్కువ ఉన్నట్టయితే, తమకు వస్తున్న ప్రీమియానికి మించి అవి చెల్లింపులు చేస్తున్నట్టు అర్థం చేసుకోవచ్చు. ‘‘గడిచిన కొన్ని సంవత్సరాలుగా హెల్త్ ఇన్సూరెన్స్ క్లెయిమ్లు పెరిగిపోయాయి. కరోనా తర్వాత అన్ని వయసుల వారి నుంచి క్లెయిమ్లు 10–30 శాతం వరకు ఎక్కువయ్యాయి. దీనివల్ల వృద్ధులపై భారం పెరిగిపోయింది. వీరు అధిక ప్రీమియం చెల్లించాల్సి వస్తోంది. పైగా వృద్ధుల్లో క్రమం తప్పకుండా ఆదాయం వచ్చే సదుపాయం అందరికీ ఉండదు’’ అని పాలసీబజార్ హెల్త్ ఇన్సూరెన్స్ బిజినెస్ హెడ్ సిద్ధార్థ్ సింఘాల్ తెలిపారు. వృద్ధాప్యంలో ఆరోగ్య సమస్యలు ఎక్కువ. దీంతో ఈ వయసులోని వారికి సహజంగానే ప్రీమియం ఎక్కువగా ఉంటుంది. దీనికితోడు ఇటీవలి కాలంలో క్లెయిమ్లు పెరగడంతో బీమా సంస్థలు ప్రీమియంను మరింత పెంచాయి. ‘‘వృద్ధులకు సహజంగా హెల్త్ రిస్క్లు ఎక్కువ. దీర్ఘకాలిక వ్యాధుల కారణంగా వీరు హెల్త్ కవరేజీ ఎక్కువగా వినియోగించుకుంటూ ఉంటారు. కనుక క్లెయిమ్ల రిస్క్ను పరిగణనలోకి తీసుకున్న తర్వాతే బీమా సంస్థలు ప్రీమియంను నిర్ధారిస్తుంటాయి. 30 ఏళ్ల వయసు వారి ప్రీమియంతో పోలిస్తే 60 ఏళ్లకు పైబడిన వారి హెల్త్ ఇన్సూరెన్స్ ప్రీమియం 2.5 రెట్ల నుంచి 4 రెట్ల వరకు అధికంగా ఉంటుంది’’ అని గో డిజిట్ జనరల్ ఇన్సూరెన్స్ డైరెక్ట్ సేల్స్ హెడ్ వివేక్ చతుర్వేది తెలిపారు. సీనియర్ సిటిజన్లలో కొందరికి బీమా సంస్థలు పాలసీలు ఇచ్చేందుకు నిరాకరిస్తుంటాయి. వారికి ముందస్తుగా నిర్వహించిన వైద్య పరీక్షల్లో వచి్చన ఫలితాలే దీనికి కారణమని బజాజ్ అలియాంజ్ జనరల్ ఇన్సూరెన్స్ ఎండీ, సీఈవో తపన్ సింఘాల్ పేర్కొన్నారు. కోపేమెంట్.. కోపేమెంట్ ఆప్షన్ ఎంపిక చేసుకుంటే, ప్రతి క్లెయిమ్లో పాలసీదారు తన వంతు కొంత భరించాల్సి ఉంటుంది. మిగిలిన మొత్తాన్ని బీమా సంస్థలు చెల్లిస్తాయి. సాధారణంగా ఈ కోపేమెంట్ అనేది బీమా కవరేజీలో 10 శాతం నుంచి 50 శాతం వరకు ఉంటుంది. 20 శాతం కోపేమెంట్ ఎంపిక చేసుకుంటే, క్లెయిమ్ మొత్తంలో పాలసీదారు 20 శాతం, మిగిలిన 80 శాతం బీమా సంస్థ చెల్లించాల్సి ఉంటుంది. క్లెయిమ్లో తన వైపు భారం తగ్గుతుంది కనుక బీమా సంస్థ ప్రీమియంలో తగ్గింపును ఇస్తుంది. ఇక్కడ గుర్తు పెట్టుకోవాల్సిన ముఖ్యమైన విషయం ఏమిటంటే.. కోపేమెంట్తో ప్రీమియంలో ఆదా అయిన మొత్తం కంటే, క్లెయిమ్ వచి్చనప్పుడు పాలసీదారు తన వంతు వాటాగా చెల్లించే మొత్తమే అధికంగా ఉంటుంది. అయినా సరే భారీ ప్రీమియం చెల్లించడం కష్టమనుకునే వారు కోపేమెంట్ ఆప్షన్ను పరిశీలించొచ్చు. దీనివల్ల పాలసీ ప్రీమియంలో 30–40 శాతం వరకు ఆదా చేసుకోవచ్చు. ‘‘వృద్ధులకు అదనపు వైద్య సంరక్షణ అవసరం ఉంటుంది. కనుక వారు ఆసుపత్రిలో చేరితే ఎక్కువ రోజుల పాటు ఉండాల్సి రావచ్చు. అందుకని హెల్త్ ఇన్సూరెన్స్ను ఎంపిక చేసుకునే వారు ఇన్ పేషెంట్ (ఆసుపత్రిలో ఉండి చికిత్స పొందే వారు)లో గరిష్ట కవరేజీని ఆఫర్ చేసే ప్లాన్ను పరిశీలించాలి. వ్యాధుల వారీగా ఎవైనా మినహాయింపులు, ఉప పరిమితులు, కోపేమెంట్ ఉన్నాయేమో పరిశీలించాలి’’ అని తపన్ సింఘాల్ సూచించారు. డిడక్టబుల్.. పాలసీదారులు ప్రీమియం తగ్గించుకునేందుకు ఉన్న మార్గాల్లో మరొకటి డిడక్టబుల్ క్లాజ్. ఇది కూడా కోపేమెంట్ మాదిరే పనిచేస్తుంది. ఉదాహరణకు రూ.50,000 డిడక్టబుల్ అనే క్లాజ్ ఉందనుకుంటే.. రూ.50,000 మించిన క్లెయిమ్లకే బీమా సంస్థలు చెల్లింపులు చేస్తాయి. కోపేమెంట్ అలా కాదు. 10 శాతం కోపే ఉంటే రూ.50,000 క్లెయిమ్లో పాలసీహోల్డర్ రూ.5,000 చెల్లించాల్సి వస్తుంది. బీమా సంస్థ రూ.45,000 చెల్లిస్తుంది. కోపేమెంట్ అనేది ప్రతి క్లెయిమ్కు వర్తిస్తుంది. అదే డిడక్టబుల్ అనేది ఏడాది మొత్తానికి (కొన్ని బీమా సంస్థల్లో) స్థిరంగా ఉంటుంది. డిడక్టబుల్ ఎంత ఎక్కువ పెట్టుకుంటే, ప్రీమియం అంత మేర తగ్గుతుంది. క్లెయిమ్లలో ఆ మేర భారం పాలసీదారులపై పడుతుంది. మరొక ఉదాహరణలో.. ఆస్పత్రిలో చేరి సర్జరీ చేయించుకుంటే రూ.2,00,000 బిల్లు వచి్చంది. డిడక్టబుల్ రూ.20,000 ఉంటే, అప్పుడు పాలసీదారు ఈ మొత్తాన్ని చెల్లించాలి. ఆ తర్వాత మిగిలిన రూ.1,80,000 కోసం బీమా సంస్థ వద్ద క్లెయిమ్ చేసుకోవచ్చు. డిడక్టబుల్లో ఇప్పటి వరకు చెప్పుకున్నది స్వచ్చందమైనది. రూమ్ రెంట్ ఆస్పత్రిలో చేరిప్పుడు పొందే రూమ్ వసతి కూడా ప్రీమియంను నిర్ణయిస్తుంది. ఎలాంటి పరిమితులు లేని ప్లాన్తో పోలిస్తే సింగిల్ రూమ్, షేరింగ్ రూమ్ ఆప్షన్తో కూడిన పాలసీల ప్రీమియం తక్కువగా ఉంటుంది. కార్పొరేట్ ఆస్పత్రుల్లో అన్ని రకాల వసతులు ఉంటాయి. అన్నింటిలోకి షేరింగ్ తక్కువగా ఉంటుంది. కనుక షేరింగ్ ఆప్షన్ ఎంపిక చేసుకోవడం ద్వారా ప్రీమియం తగ్గేలా చూసుకోవచ్చు. ఒకవేళ షేరింగ్ ఎంపిక చేసుకుంటే.. ఆస్పత్రిలో చేరినప్పుడు ఎట్టి పరిస్థితుల్లోనూ షేరింగ్ వసతికే పరిమితం కావడం మంచిది. ఖరీదైన వసతి తీసుకుంటే ఆస్పత్రి బిల్లులో కొంత పాలసీదారు చెల్లించాల్సి వస్తుంది. ఇది కేవలం రూమ్ రెంట్ వరకే పరిమితం కాదు. ఎందుకంటే ఖరీదైన వసతిలో ఉండి పొందే వైద్యం సాధారణ షేరింగ్ రూమ్లో పొందే వైద్యంతో పోలిస్తే అధిక వ్యయాలతో ఉంటుంది. కనుక పాలసీ క్లాజ్లో ఉన్న వసతికి మించి ఖరీదైన వసతిలో ఉంటే బిల్లులో కొంత మొత్తాన్ని పాలసీదారు చెల్లించాలి. ఫిట్గా ఉంటే ప్రయోజనం ఆరోగ్యం పట్ల శ్రద్ధ తీసుకోవడం ద్వారా ప్రీమియంలో తగ్గింపు పొందే అవకాశం ఉంది. రోజువారీ వ్యాయామం చేసే పాలసీహోల్డర్లకు బీమా సంస్థలు రివార్డు పాయింట్లు కేటాయిస్తున్నాయి. ఒక ఏడాది మొత్తం మీద ఇలా పొందిన రివార్డు పాయింట్లను, మరుసటి ఏడాది రెన్యువల్ ప్రీమియంలో తగ్గింపునకు వినియోగించుకోవచ్చు. ఉదాహరణకు రోజువారీ 10,000 అడుగులు నడవడం. లేదంటే రోజులో కనీసం 4,000 అడుగులు నడవడం వంటివి. లేదా జాగింగ్ చేయడం ద్వారా హెల్త్ రివార్డులు సంపాదించుకోవచ్చు. ఆదిత్య బిర్లా హెల్త్ ఇన్సూరెన్స్ హెల్త్ రివార్డులతో ప్రీమియంలో నూరు శాతం డిస్కౌంట్ను ఆఫర్ చేస్తోంది. పోర్టింగ్ మొబైల్ నంబర్ పోర్టబులిటీ మాదిరే, హెల్త్ ఇన్సూరెన్స్ను కూడా ఒక బీమా సంస్థ నుంచి మరో బీమా సంస్థకు పోర్టింగ్ పెట్టుకోవచ్చు. బీమా సంస్థ సేవలు నచ్చకపోయినా, ప్రీమియం భారం అనిపించినా.. కారణం ఏదైనా పోర్టింగ్ సదుపాయం ఉంది. పోర్టింగ్ వల్ల పూర్వపు బీమా సంస్థలో పొందిన ప్రయోజనాలు క్యారీ ఫార్వార్డ్ (బదిలీ) అవుతాయి. పోర్టింగ్ వల్ల నో క్లెయిమ్ బోనస్ ఒక్కటి నష్టపోవాల్సి రావచ్చు. పాత సంస్థలో ముందు నుంచి ఉన్న వ్యాధులకు వెయిటింగ్ పీరియడ్ పూర్తి చేసి ఉంటే, కొత్త సంస్థలో మొదటి రోజు నుంచే కవరేజీ పొందొచ్చు. పాలసీ రెన్యువల్ గడువుకు 60 రోజుల నుంచి 45 రోజుల్లోపు కొత్త సంస్థ వద్ద పోర్టింగ్ అభ్యర్థన దాఖలు చేసుకోవాలి. ప్రస్తుత పాలసీలోని కవరేజీ ఫీచర్లతో పోలిస్తే, మెరుగైన సదుపాయాలతో తక్కువ ప్రీమియంతో ఆఫర్ చేస్తున్న సంస్థకు మారిపోవడం వల్ల కొంత ఆదా చేసుకోవడానికి అవకాశం ఉంది. సూపర్ టాపప్ వృద్ధాప్యంలో నామమాత్రపు కవరేజీ చాలకపోవచ్చు. మెరుగైన కవరేజీతోనే తగినంత రక్షణ లభిస్తుంది. కానీ, మెరుగైన కవరేజీ కోసం ప్రీమియం ఎక్కువగా చెల్లించాల్సి వస్తుంది. ఇలాంటి పరిస్థితుల్లో రెగ్యులర్ ఇండెమ్నిటీ ప్లాన్ను పరిమిత కవరేజీతో తీసుకోవాలి. దీనివల్ల ప్రీమియం తగ్గించుకోవచ్చు. దీనికి అదనపు కవరేజీతో సూపర్ టాపప్ తీసుకోవాలి. ఇలా చేయడం వల్ల ఒకే పాలసీని అధిక కవరేజీతో తీసుకోవడంతో పోలిస్తే ప్రీమియం చాలా వరకు తగ్గుతుంది. ఉదాహరణకు రూ.5 లక్షలకు బేసిక్ ప్లాన్ తీసుకుని, దీనికి రూ.20 లక్షల సూపర్ టాపప్ చేసుకున్నారని అనుకుందాం. క్లెయిమ్ రూ.5 లక్షలు దాటినప్పుడు, అదనపు మొత్తానికి సూపర్ టాపప్ ఇచి్చన బీమా సంస్థ నుంచి చెల్లింపులు వస్తాయి. రెగ్యులర్ ప్లాన్తో పోలిస్తే ఇలా చేయడం వల్ల ప్రీమియంను 30 శాతం వరకు ఆదా చేసుకోవచ్చు. ఇక్కడ టాపప్ ప్లాన్లు కూడా ఉన్నాయి. కానీ టాపప్, సూపర్ టాపప్ మధ్య చాలా వ్యత్యాసం ఉంది. టాపప్ ప్లాన్లో ఒక పాలసీ సంవత్సరంలో ప్రతి క్లెయిమ్కు విడిగా నిర్ణీత మొత్తం దాటినప్పుడే చెల్లింపులు లభిస్తాయి. సూపర్ టాపప్ ప్లాన్లో అలా కాదు. ఏడాది మొత్తం మీద నిర్ధేశిత డిడక్టబుల్ ఒక్కటిగానే ఉంటుంది. అంటే బేస్ ప్లాన్ రూ.5 లక్షలు తీసుకున్నారు. దీనికి టాపప్ జోడించుకుంటే, ప్రతి క్లెయిమ్లోనూ రూ.5 లక్షలు మించినప్పుడే, రూ.5 లక్షలు మినహాయించి (డిడక్టబుల్) మిగిలినది టాపప్ నుంచి చెల్లింపులు వస్తాయి. అదే సూపర్ టాపప్లో.. ఒక ఏడాదిలో మూడు పర్యాయాలు ఆస్పత్రిలో చేరి (రూ.3లక్షలు, రూ.3 లక్షలు, రూ.4 లక్షలు) రూ.10 లక్షలు బిల్లు వచి్చ నా, రూ.5 లక్షలు డిడక్టబుల్ పోను, మిగిలిన రూ.5 లక్షలను క్లెయిమ్ చేసుకోవచ్చు. బేస్ ప్లాన్ పరిమిత కవరేజీతో తీసుకుని, సూపర్ టాపప్ జోడించుకోలేని వారు.. చిన్న వాటికి క్లెయిమ్ చేసుకోకుండా ఉంటే మంచిది. దీనివల్ల నో క్లెయిమ్ బోనస్ రూపంలో బీమా కవరేజీని ఎలాంటి అదనపు ప్రీమియం లేకుండా నూరు శాతం వరకు పెంచుకోవచ్చు. వీటిని అనుసరించొచ్చు.. హెల్త్ ఇన్సూరెన్స్ను చిన్న వయసులోనే తీసుకోవాలి. ఎలాంటి ఆరోగ్య సమస్యలు ఆ వయసులో ఉండవు. దీంతో ప్రీమియం తక్కువగా ఉంటుంది. నేరుగా 60 ఏళ్ల తర్వాత పాలసీ తీసుకునే వారితో పోలిస్తే, ముందు నుంచే హెల్త్ కవరేజీలో ఉన్న వారికి ప్రీమియం కొంత తక్కువ ఉంటుంది. వృద్ధాప్యంలో ఆరోగ్య సమస్యలు ఎక్కువ మందిలో కనిపిస్తుంటాయి. వారికి రిస్క్ ఎక్కువగా ఉంటుందని అధిక ప్రీమియాన్ని కంపెనీలు చార్జ్ చేస్తుంటాయి. ► హెల్త్ ఇన్సూరెన్స్ ప్లాన్ను ఆన్లైన్ ద్వారా నేరుగా బీమా సంస్థ పోర్టల్ నుంచి కొనుగోలు చేస్తే ప్రీమియం 5–10% తక్కువగా ఉంటుంది. కమీషన్లు, ఇతర వ్యయాల భారం తగ్గుతుంది కనుక బీమా సంస్థలు డిస్కౌంట్ ఇస్తాయి. పైగా ఆన్లైన్లో అన్ని బీమా సంస్థల ప్లాన్ల ఫీచర్లు, ప్రీమియంను పోల్చి చూసుకునే వెసులుబాటు పాలసీబజార్ వంటి వేదికలు కలి్పస్తున్నాయి. ఈ విధంగానూ ప్రీమియం భారం తగ్గవచ్చు. ► విడిగా ప్లాన్ తీసుకోవడానికి బదులు కుటుంబం అంతటికీ ఒక్కటే ఫ్లోటర్ పాలసీ తీసుకుంటే ప్రీమియం తగ్గుతుంది. ► అవసరం లేని కవరేజీలకు దూరంగా ఉండాలి. అవసరం లేని యాడాన్లను జోడించుకుంటే ప్రీమియం భారం పెరుగుతుంది. ► రూ.5 లక్షల బేసిక్ కవరేజీతో ఫ్యామిలీ ఫ్లోటర్ ప్లాన్ తీసుకుని, రూ.5 లక్షల డిడక్టబుల్తో రూ.20–50 లక్షలకు సూపర్ టాపప్ ప్లాన్ జోడించుకుంటే ప్రీమియం ఆదా అవుతుంది. ► తమ పిల్లలు కార్పొరేట్ సంస్థల్లో పనిచేస్తుంటే, వారి కార్యాలయం తరఫున తల్లిదండ్రులు కవరేజీ కల్పించుకోవడం ఒక మార్గం. గ్రూప్ ప్లాన్ కావడంతో ప్రీమియం తగ్గుతుంది. ► ఇక ప్రీమియంలో ఆదా కోరుకునే వారు ఒక ఏడాదికి కాకుండా మూడేళ్లకు ఒకేసారి ప్రీమియం చెల్లించడాన్ని పరిశీలించొచ్చు. దీనివల్ల ప్రీమియంలో 10 శాతం వరకు ఆదా అవుతుంది. -

క్యూఆర్ కోడ్తో స్టార్ హెల్త్ పాలసీ కొనుగోలు

న్యూఢిల్లీ: ఆరోగ్య బీమా పాలసీల కొనుగోలు, రెన్యువల్ ప్రక్రియను మరింత సులభతరం చేయడంపై స్టార్ హెల్త్ అండ్ అలైడ్ ఇన్సూరెన్స్ దృష్టి పెట్టింది. ఇందులో భాగంగా యూపీఐ క్యూఆర్ కోడ్ ద్వారా చెల్లింపులు జరిపే సౌలభ్యాన్ని అందుబాటులోకి తెచి్చంది. నేషనల్ పేమెంట్స్ కార్పొరేషన్ ఆఫ్ ఇండియా (ఎన్పీసీఐ) తోడ్పాటుతో దీన్ని రూపొందించినట్లు సంస్థ ఎండీ ఆనంద్ రాయ్ తెలిపారు. దీనితో లావాదేవీకి పట్టే సమయం గణనీయంగా తగ్గగలదని వివరించారు. ప్రీమియం చెల్లింపును గుర్తు చేసేందుకు పంపించే సందేశాల్లో యూపీఐ క్యూఆర్ కోడ్ ఉంటుందని, అందులో ఎంత ప్రీమియం కట్టాలనే వివరాలు నిక్షిప్తమై ఉంటాయని సంస్థ చీఫ్ ఇన్నోవేషన్ ఆఫీసర్ చిట్టి బాబు తెలిపారు. దాన్ని స్కాన్ చేయడం ద్వారా లేదా లింక్ను క్లిక్ చేసి యూపీఐ యాప్ ద్వారా సెకన్లలో చెల్లింపును పూర్తి చేయొచ్చన్నారు. స్టార్ హెల్త్ కూడా సౌకర్యవంతమైన యూపీఐ ఆధారిత ప్రీమియం చెల్లింపు ఆప్షన్ను ప్రవేశపెట్టడం సంతోషకరమని ఎన్పీసీఐ చీఫ్ (ప్రోడక్ట్స్) కునాల్ కలావతియా చెప్పారు. -

బీఎస్ఎన్ఎల్కు రూ.89,047 కోట్ల ప్యాకేజీ

న్యూఢిల్లీ: ప్రభుత్వరంగ టెలికం కంపెనీ బీఎస్ఎన్ఎల్ ప్రైవేటు కంపెనీలకు దీటుగా దేశవ్యాప్తంగా 4జీ, 5జీ సేవల ప్రారంభించేందుకు కీలక అడుగు పడింది. స్పెక్ట్రమ్ కేటాయింపులతో కూడిన రూ.89,047 కోట్ల విలువ చేసే మరో పునరుద్ధరణ ప్యాకేజీకి కేబినెట్ ఆమోదం తెలిపింది. ఈక్విటీ రూపంలో బీఎస్ఎన్ఎల్కు 4జీ, 5జీ స్పెక్ట్రమ్ కేటాయింపు ఈ ప్యాకేజీలో భాగంగా ఉంది. రూ.46,338 కోట్లు విలువ చేసే 700 మెగాహెర్జ్ బ్యాండ్ స్పెక్ట్రమ్, 3300 మెగాహెర్జ్ బ్యాండ్లో 70 మెగాహెర్జ్ ఫ్రీక్వెన్సీ స్పెక్ట్రమ్ (రూ.26,184 కోట్లు), 26 గిగాహెర్జ్ బ్యాండ్లో స్పెక్ట్రమ్ (రూ.6,565 కోట్లు), 2500 మెగాహెర్జ్ బ్యాండ్ స్పెక్ట్రమ్ (రూ.9,428 కోట్లు) కేటాయించనుంది. దీంతో బీఎస్ఎన్ఎల్ అధీకృత మూలధనం రూ.1,50,000 కోట్ల నుంచి రూ.2,10,000 కోట్లకు పెరగనుంది. ఈ స్పెక్ట్రమ్ కేటాయింపులతో బీఎస్ఎన్ఎల్ దేశవ్యాప్తంగా 4జీ, 5జీ సేవలను గ్రామీణ ప్రాంతాల్లోనూ అందించేందుకు అవకాశం ఏర్పడుతుంది. కేంద్ర ప్రభుత్వం 2019లో మొదటిసారి బీఎస్ఎన్ఎల్, ఎంటీఎన్ఎల్కు రూ.69,000 కోట్ల విలువ చేసే ప్యాకేజీ ప్రకటించింది. 2022లో మరో రూ.1.64 లక్షల కోట్ల ప్యాకేజీని ఇచ్చింది. కేంద్రం సాయంతో బీఎస్ఎన్ఎల్ రుణ భారం రూ.22,289 కోట్లకు దిగొచ్చింది. -

Passport: పాస్పోర్టులో ఇంటి పేరు ఉండాల్సిందే

మోర్తాడ్ (బాల్కొండ): తమ దేశానికి వచ్చే పర్యాటకులు, వర్క్ వీసా పొందినవారు పాస్పోర్టులలో ఇంటిపేరును తప్పనిసరిగా జత చేయించుకోవాలని యునైటెడ్ అరబ్ ఎమిరేట్స్ (యూఏఈ) ప్రభుత్వం నిర్దేశించింది. యూఏఈకి వచ్చేవారి వివరాలు స్పష్టంగా ఉండాలనే ఉద్దేశంతో అక్కడి ప్రభుత్వం ఈ నిర్ణయం తీసుకుందని తెలుస్తోంది. ఈ నిర్ణయం మేరకు భారతీయులు ఎవరైనా తమ పాస్పోర్టులో ఇంటిపేరు లేకపోతే నమోదు చేసుకోవడానికి ఆన్లైన్లో దరఖాస్తు చేసుకోవాలని యూఏఈలోని భారత విదేశాంగ శాఖ అధికారులు చెప్పారు. కొందరి పాస్పోర్టులలో ఆధార్, పాన్కార్డు, ఓటర్ కార్డులలో ఇంటి పేరు ఉండకుండా పేరు మాత్రమే ఉంటుంది. పేరు ఒక్కటే ఉండటం వల్ల ఆయా వ్యక్తుల స్పష్టమైన వివరాలు తెలియడం లేదనే ఉద్దేశంతో యూఏఈ ప్రభుత్వం ఈ సవరణలను చేపట్టింది. ఇదిలా ఉండగా ఎవరైనా పెళ్లి చేసుకోక ముందు పాస్పోర్టు తీసుకుని ఉంటే అందులో భర్త లేదా భార్య(స్పౌస్) పేరు ఉండదు. అలాంటివారు కూడా తమ జీవిత భాగస్వామి పేరును నమోదు చేయించుకోవాలని దుబాయ్లోని భారత కాన్సులేట్ జనరల్ కోరారు. గతంలో ఇలాంటి నిబంధనలు లేకపోవడంతో అనేక మంది పాస్పోర్టులలో వివరాలు స్పష్టంగా లేవు. కొత్త నిబంధనల వల్ల పాస్పోర్టులలో పూర్తి వివరాలను నమోదు చేసుకునే అవకాశం ఉంది. యూఏఈలో రెన్యువల్కు ఇక్కడ విచారణ యూఏఈలో ఉపాధి పొందుతున్నవారు తమ పాస్పోర్టు రెన్యువల్కు అక్కడి భారత రాయబార కార్యాలయంలో దరఖాస్తు చేసుకుంటే ఇక్కడ ప్రత్యేక పోలీసు విభాగం(స్పెషల్ బ్రాంచ్) అధికారులు విచారణ జరుపుతున్నారు. విదేశాల్లో ఉన్న వారు పాస్పోర్టు రెన్యువల్కు గడువు సమీపిస్తే తాము ఉండే దేశంలోని భారత రాయబార కార్యాలయంలో రెన్యువల్ చేసుకునేవారు. పాత పాస్పోర్టునే రెన్యువల్ చేసుకోవడం వల్ల ఎలాంటి విచారణ నిర్వహించకపోయేవారు. కానీ ఇప్పుడు మాత్రం భారత రాయబార కార్యాలయం ఇచ్చిన సమాచారంతో పాస్పోర్టు రెన్యువల్ చేసుకునేవారి ఇంటి వద్దకు ఎస్బీ అధికారులు వచ్చి వివరాలను నమోదు చేసుకుంటుండటం గమనార్హం. పాస్పోర్టుల జారీ పారదర్శకంగా ఉండాలన్న కారణంతోనే ఈ విధానాన్ని అమలు చేస్తున్నామని విదేశాంగ శాఖ స్పష్టం చేసింది. (క్లిక్ చేయండి: హైదరాబాద్లోని కొత్త అమెరికా కాన్సులేట్ ఇదే..) -

పాస్ పోర్టు రెన్యూవల్ కోసం అమెరికా నుంచి వచ్చి ..

కాణిపాకం(చిత్తూరు): తమ పాస్పోర్టు సమయం అయిపోతుందని రెన్యూవల్ కోసం ఫారిన్ నుంచి ఇండియాకు వచ్చారు. కుమారుని పాస్ పోర్టు రెన్యూవల్కు సమయం ఉండడంతో దైవ దర్శనానికి బయలుదేరి అనుకోని ప్రమాదంలో అత్తకోడళ్లు కానరాని లోకాలకు వెళ్లిపోయారు. ఈ ఘటన మంగళవారం మండలంలో విషాదం నింపింది. వివరాలు.. హైదరాబాద్కు చెందిన కుమారస్వామి, సుజాత భార్యాభర్తలు. వృతిరీత్యా యూ ఎస్ఏలో ఉద్యోగం చేస్తున్నారు. వారి కుమారుడు ధను. ముగ్గురి పాస్పోర్టులు గడువు ముగియడంతో రెన్యూవల్ కోసం ఇండియాకు గత నెలలో వచ్చారు. తండ్రి, తల్లి పాస్పోర్టులు రెన్యూవల్ పూర్తికాగా.. కుమారుని పాస్ పోర్టు రెన్యూవల్ కాలేదు. సమయం ఉండడంతో తల్లిదండ్రులు సుబ్రమణ్యం, స్వర్ణలత, భార్య సుజాతతో కలసి కుమారస్వామి కాణిపాక శ్రీవరసిద్ధి వినాయక స్వామి దర్శనానికి మంగళవారం వేకువ జామున హైదరాబాద్ నుంచి కారులో బయలుదేరారు. సాయంత్రం కాణిపాకం సమీపంలోని తిరువణంపల్లె సమీపంలో టైరు పేలింది. కారు అదుపుతప్పి రోడ్డు పక్కనే ఉన్న కొబ్బరి చెట్టు ను ఢీకొంది. ఈ ప్రమాదంతో స్వర్ణలత(65), సుజాత(31)కు తీవ్ర గాయాలు కాగా మిగిలిన వారికి స్వల్ప గాయాలయ్యాయి. చికిత్స పొందుతూ స్వర్ణలత, సుజాత మృతి చెందారు. ఎస్ఐ మనోహర్ కేసు నమోదు చేశారు. కాగా రాత్రి చిత్తూరు ప్రభుత్వ ఆస్పత్రిలో క్షతగాత్రులను ఆర్డీఓ రేణుక పరామర్శించారు. -

Telangana: ‘ఫిట్నెస్’ పెనాల్టీ మినహాయింపు.. వాహన యజమానులకు భారీ ఊరట!

సాక్షి, హైదరాబాద్: రవాణా వాహన యజమానులకు పెద్ద ఊరట. ఫిట్నెస్ సర్టిఫికెట్ గడువు తీరిపోతే రోజుకు రూ. 50 చొప్పున అపరాధ రుసుము విధింపు నుంచి మినహాయింపునిస్తూ రాష్ట్ర ప్రభుత్వం నిర్ణయం తీసుకుంది. ఇది దాదాపు రెండు మూడు లక్షల వాహన యజమానులకు ఉపశమనం కలిగిస్తుంది. దాదాపు మూడునాలుగేళ్లుగా వారు వాహనాలకు ఫిట్నెస్ రెన్యువల్ చేయించటం లేదు. దీంతో ఒక్కో వాహనానికి రూ.30 వేల నుంచి రూ. 70 వేల వరకు పెనాల్టీలు పేరుకుపోయాయి. కొన్ని వాహ నాలకు ఏడేళ్లుగా కూడా ఫిట్నెస్ రెన్యువల్ లేకపోవటంతో రూ.లక్షకుపైగా పెనాల్టీలున్నాయి. దీంతో రోడ్డెక్కితే పెనాల్టీలు చెల్లించాల్సి వస్తుందనే భయంతో వేల సంఖ్యలో వాహనాలను వాటి యజమానులు ఇళ్లకే పరిమితం చేశారు. ఫలితంగా వాటి రూపంలో ఆదాయం రాక ఆ కుటుంబాలు ఆర్థిక ఇబ్బందుల్లో కూరుకుపోయాయి. వారి అభ్యర్థనను పరిగణనలోకి తీసుకున్న ప్రభుత్వం, ఫిట్నెస్ గడువు తీరిన వాహనాలపై పెనాల్టీ లేకుండా మినహాయింపు ఇచ్చింది. కోవిడ్ సమయంలో ఆర్థిక ఇబ్బందుల్లో ఉన్నందున, 2020 ఫిబ్రవరి నుంచి అక్టోబర్ 2021 వరకు పెనాల్టీ నుంచి మినహాయింపు వెసులుబాటును కేంద్రమే కల్పించింది. దాన్ని పరిశీలించిన రాష్ట్రప్రభుత్వం, రోజుకు రూ.50 పెనాల్టీ నుంచి పూర్తి మినహాయింపు ఇస్తూ బుధవారం ఉత్తర్వులు జారీ చేసింది. దాదాపు రూ.650 కోట్ల బకాయిలు ఆటోలు, క్యాబ్లు, ఇతర సరుకు రవాణా వాహనాలు.. ఇలా అన్ని రకాల రవాణా వాహనాల యజమానులు చాలాకాలంగా ఫిట్నెస్ రెన్యువల్ చేయించడం లేదు. వాటికి నిబంధన ప్రకారం రోజుకు రూ.50 చొప్పున పెనాల్టీ విధిస్తే రవాణా శాఖకు రూ.650 కోట్ల వరకు సమకూరుతుందని అంచనా. ఇప్పుడు ఈ పెనాల్టీ నుంచి మినహాయింపునివ్వడంతో అంతమేర ఆయా వాహనాల యజమానులకు వెసులుబాటు కలగగా, రవాణాశాఖ అంతమేర ఆదాయం కోల్పోయినట్టయింది. ఇక మళ్లీ రోడ్లపై ఆటోలు, క్యాబ్ల సందడి ఈ పెనాల్టీ బకాయిలకు భయపడి వాటి యజమానులు ఆ వాహనాలను ఇళ్ల వద్దనే ఉంచేశారు. ఫలితంగా కొంతకాలంగా రోడ్లపై ఆటోలు, క్యాబ్ల సంఖ్య బాగా తగ్గిపోయింది. ఒక్క హైదరాబాద్లోనే దాదాపు 35 వేల నుంచి 40 వేల ఆటోలు, 50 వేల క్యాబ్లు అందుబాటులో లేకుండా పోయాయి. కోవిడ్ సంక్షోభంతో మరో 30 వేల దాకా మాయమయ్యాయి. వెరసి లక్షకు పైగా ఆటోలు, క్యాబ్లు లేకపోయేసరికి నగరంలో క్యాబ్ బుక్ చేస్తే గతంలోలాగా వెంటనే వచ్చే పరిస్థితి లేకుండా పోయింది. ప్రభుత్వ తాజా నిర్ణయంతో ఆ వాహనాలు తిరిగి రోడ్డెక్కే అవకాశం ఉంది. ఇకనైనా నిర్లక్ష్యం వీడతారా.. రవాణా శాఖ నిఘా లేకపోవటాన్ని రవాణా వాహన యజమానులు చక్కగా వినియోగించుకుంటున్నారు. ఫిట్నెస్ సర్టిఫికెట్ లేకున్నా పట్టుకునేవారే లేకపోవడంతో కొన్నేళ్లుగా వారు దానిమీద దృష్టిపెట్టడం లేదు. ఏడాదికి రూ.735 ఫీజు చెల్లిస్తే సరిపోయే ఫిట్నెస్ సర్టిఫికెట్ రెన్యువల్ను పట్టించుకోవటం లేదు. వాహనాలు ఫిట్నెస్ తప్పి తీవ్ర వాయు కాలుష్యానికి కారణమవుతున్నా రవాణాశాఖ పట్టించుకోవటం లేదు. ఇది వాతావరణంపై ప్రతికూల ప్రభావం చూపుతోంది. దీన్ని అరికట్టే ఉద్దేశంతోనే, వాహన యజమానుల్లో భయం వచ్చేలా రోజుకు రూ.50 పెనాల్టీ విధానాన్ని అమల్లోకి తెచ్చారు. ఆ భయంతో మిగతా వాహనాల యజమానులు ఠంఛన్గా ఫిట్నెస్ రెన్యువల్ చేయించుకుంటున్నారు. ఇప్పుడు ఆ పెనాల్టీ నుంచి మినహాయింపు ఇవ్వడంతో రవాణా వాహన యజమానుల్లో మళ్లీ నిర్లక్ష్యం వస్తుందన్న మాట వినిపిస్తోంది. దీన్ని నివారించాలంటే రవాణాశాఖ కఠినంగా ఉండాలని సీనియర్ న్యాయవాది ఒకరు పేర్కొన్నారు. -

దీన స్థితి: ఎంఏ, బీఈడీ చదివి మేస్త్రీ పనికి యువతి

ఈమె పేరు కన్నం వరలక్ష్మి. ఎంఏ బీఈడీ పూర్తి చేసి 2018లో విద్యావలంటీర్గా చెన్నారావుపేట మండలం బోజెర్వు పాఠశాలలో విధుల్లో చేరింది. వరలక్ష్మికి ముగ్గురు కుమార్తెలు ఉన్నారు. కరోనా మహమ్మారి వల్ల 20 నెలలుగా వేతనాలు ఇవ్వలేదు. కనీసం రెన్యూవల్ చేయడంలోనూ జాప్యం జరుగుతోంది. దీంతో కుటుంబ పోషణ కోసం సుతారి పనికి వెళ్తున్నా. ప్రభుత్వం స్పందించి నాలుగు నెలల పాత వేతనాలు అందించి.. కరోనా కాలంలో ఆపత్కాలపు భృతి ఇచ్చి, రెన్యూవల్ చేయాలని వేడుకుంది. నర్సంపేట రూరల్: కరోనా మహమ్మారి వల్ల కూలీలుగా మారారు. పాఠశాలలకు వెళ్లి పాఠాలు బోధించాల్సిన విద్యా వలంటీర్లు తీరొక్క పనులు చేస్తూ పొట్టపోసుకుంటున్నారు. ప్రస్తుతానికి పాఠశాలలు తెరిచినా వీరిని రెన్యూవల్ చేయకపోవడంతో దిక్కుతోచని పరిస్థితుల్లో కొట్టుమిట్టాడుతున్నారు. అలాగే 2019 విద్యాసంవత్సరానికి సంబంధించి నాలుగు నెలల పెండింగ్ వేతనాలు రాకపోవడంతో ఇబ్బంది పడుతున్నారు. చదవండి: కీడు శంకించిందని గాంధీ విగ్రహాన్ని పక్కన పడేశారు కరోనా కాలంలో ప్రైవేట్ టీచర్లకు భృతి కల్పించిన ప్రభుత్వం.. విద్యావలంటీర్లను మరవడంతో తమ గోడు ఎవరికి చెప్పుకోవాలో అర్థంకాక కుమిలిపోతున్నారు. ఉన్నత విద్యాభ్యాసం చేసినా ప్రభుత్వ కొలువు రాకపోవడంతో ప్రభుత్వ పాఠశాలల్లో విద్యావలంటీర్లుగా చేరారు. ప్రభుత్వ ఉపాధ్యాయులతో సమానంగా బోధిస్తూ విద్యార్థులను ఉన్నతంగా తీర్చిదిద్దుతున్నారు. ఉమ్మడి వరంగల్ జిల్లాలో మొత్తం 3,749 ప్రభుత్వ పాఠశాలలు ఉండగా.. హనుమకొండ జిల్లాలో 94, వరంగల్ 44, జనగామ 120, జయశంకర్ భూపాలపల్లి, ములుగులో 931, మహబూబాబాద్ జిల్లాలో 340 చొప్పున మొత్తం 1,529 మంది విద్యావలంటీర్లు విధులు నిర్వర్తించేవారు. అయితే కరోనా మహమ్మారి వీరి ఉపాధిని దెబ్బతీసింది. ప్రస్తుత విద్యాసంవత్సరం రెన్యూవల్ కూడా చేయకపోవడంతో కుటుంబ పోషణ కోసం కూలీ పనులు చేసుకుంటున్నారు. చదవండి: తెలుగు బుక్ ఆఫ్ రికార్డ్స్లో పాలమూరు బుడ్డోడు పట్టించుకోలేదని ఆవేదన.. 2020–21 విద్యా సంవత్సరంలో ప్రభుత్వం తమను çపట్టించుకోలేదని పలువురు వలంటీర్లు వాపోతున్నారు. పల్లె ప్రాంత విద్యార్థులకు సమాచార మాధ్యమాలు అందుబాటులో లేనప్పుడు కీలకంగా వ్యవహరించిన వీరిని ప్రభుత్వం పట్టించుకోవడం లేదు. ఇటీవల రాష్ట్ర ప్రభుత్వం ప్రకటించిన పీఆర్సీలో 30 శాతం ఫిట్మెంట్ వలంటీర్లకు వర్తింపజేస్తామన్నారు. గురుకులాల్లోని కాంట్రాక్ట్ ఉపాధ్యాయులు, గెస్టు టీచర్లు, సీఆరీ్పలకు విధులు అప్పగించి జీతాలు ఇస్తున్న ప్రభుత్వం అదే విద్యార్హతలున్న తమపై కనికరం చూపడంలేదని ఆవేదన వ్యక్తం చేస్తున్నారు. -

ఊహించని పరిణామం: 21 ఏళ్ల బంధానికి గుడ్బై

Lionel Messi: ఫుట్బాల్ అభిమానులకు, మెస్సీ ఫ్యాన్స్కు మింగుడుపడని వార్త ఇది. స్టార్ ఆటగాడు, ప్రపంచంలోనే రిచ్చెస్ట్ ప్లేయర్ లియోనెల్ మెస్సీకి ఊహించని పరిణామం ఎదురైంది. 21 ఏళ్ల సుదీర్ఘ బార్సిలోనా క్లబ్(Catalan club) పయనం ముగిసింది. ఇకపై ఈ స్పెయిన్ క్లబ్ తరపున మెస్సీ ఆడబోవడం లేదు. ఆర్థికపరమైన ఇబ్బందుల వల్ల ఆయనతో కాంట్రాక్ట్ రెన్యువల్ చేసుకునేందుకు సుముఖంగా లేమని క్లబ్ ప్రకటించింది. ఈ మేరకు గురువారం మధ్యాహ్నం క్లబ్ తరపు అధికారిక సమాచారం వెలువడింది. దీంతో సాకర్ అభిమానులు నివ్వెరపోతున్నారు. నిజానికి క్లబ్తో మెస్సీ కాంట్రాక్ట్ ముగిసి చాలా రోజులే అవుతోంది. ఈ నేపథ్యంలో కొన్ని క్లబ్లు పోటాపోటీ పడగా.. అర్జెంటీనా ఫుట్బాల్ మాంత్రికుడు తమతోనే కొనసాగుతాడని క్లబ్ చెబుతూ వస్తోంది. ఇదిలా ఉంటే కోపా అమెరికా 2021 అర్జెంటీనా విక్టరీ తర్వాత.. మెస్సీ సెలవుల్లో ఉన్నాడు. తిరిగి బుధవారం క్లబ్లో చేరాడు. దీంతో ఈ వారాంతంలో కాంట్రాక్ట్ రెన్యువల్ ఉండొచ్చని కథనాలు వెలువడ్డాయి. ఇంతలోపే మెస్సీతో బంధం ముగిసిందని బార్సిలోనా ప్రకటించడం ఫుట్బాల్ అభిమానుల్ని విస్మయానికి గురి చేసింది. చదవండి: ఏం తమాషాగా ఉందా? అయితే వ్యక్తిగత కారణాలతో కిందటి ఏడాదే మెస్సీ.. బార్సిలోనా నుంచి బయటకు వచ్చేయాలని ప్రయత్నించాడు. అయితే అప్పుడే క్లబ్ ప్రెసిడెంట్గా బాధ్యతలు తీసుకున్న జోవాన్ లపోర్టా.. మెస్సీని బతిమాలి కొనసాగేలా చూశాడు. తిరిగి ఈ ఏడాది జూన్ 30న మెస్సీ -బార్సిలోనా క్లబ్ ఒప్పందం ముగియగా.. 1 బిలియన్ డాలర్ల అప్పుల్లో క్లబ్ కూరుకుపోవడం, పైగా కరోనా దెబ్బకి ఆర్థికంగా కుదేలుకావడంతో కాంట్రాక్ట్ రెన్యువల్ అయ్యేనా? అనే అనుమానాలు తలెత్తాయి. అయితే లపోర్టా మాత్రం మరో ఐదేళ్లు మెస్సీ తమతోనే కొనసాగుతాడంటూ కాన్ఫిడెంట్గా ప్రకటనలు ఇచ్చాడు. ఈ తరుణంలో నిన్న(గురువారం) ఉదయం క్యాంప్నౌ స్టేడియం దగ్గర జరిగిన చర్చల అనంతరం.. మెస్సీ కాంట్రాక్ట్ ముగిసినట్లు క్లబ్ ఈ ప్రకటన చేయడం విశేషం. 50 శాతం కోతలు, ఒప్పందంలో క్లబ్ కండిషన్లకు మెస్సీ విముఖత వ్యక్తం చేయగా.. కాంట్రాక్ట్ రద్దుకే క్లబ్ మొగ్గు చూపినట్లు తెలుస్తోంది. 13 ఏళ్ల వయసులో బార్సిలోనా క్లబ్ యూత్ వింగ్లో చేరిన మెస్సీ.. 16 ఏళ్లకు క్లబ్ జట్టులో చేరాడు. ఈ స్పెయిన్ క్లబ్ తరపున 778 మ్యాచ్లు ఆడి.. 672 గోల్స్తో టాప్ స్కోరర్గా నిలిచాడు. ఇదిలా ఉంటే బార్సిలోనా నుంచి తన ఎగ్జిట్పై మెస్సీ ఎలా స్పందిస్తాడో చూడాలి. ప్రస్తుతం ఫ్రీ ఏజెంట్గా ఉన్న మెస్సీ.. ఏ క్లబ్లో చేరేది త్వరలోనే అధికారిక ప్రకటన వచ్చే అవకాశం ఉంది. -

హెల్త్ పాలసీల రెన్యువల్కు 21 వరకు గడువు పొడిగింపు

న్యూఢిల్లీ: దేశవ్యాప్త లౌక్డౌన్ నేపథ్యంలో సంబంధిత కాలంలో గడువు ముగిసే హెల్త్ పాలసీల రెన్యువల్కు ఈ నెల 21 వరకు గడువు పొడిగించాలని అన్ని బీమా సంస్థలను బీమా నియంత్రణ, అభివృద్ధి సంస్థ కోరింది. ఇందుకు సంబంధించి కేంద్ర ఆర్థిక శాఖ ఈ నెల 1నే నోటిఫికేషన్ను కూడా విడుదల చేసినట్టు తెలిపింది. మార్చి 25 నుంచి ఏప్రిల్ 14 మధ్య గడువు ముగిసే పాలసీలకు ప్రీమియం చెల్లించలేని వారికి ఏప్రిల్ 21 వరకు అవకాశం ఇవ్వాలని సంబంధిత నోటిఫికేషన్లో కేంద్రం పేర్కొంది. అలాగే, వాహనదారులు థర్డ్ పార్టీ ఇన్సూరెన్స్ పాలసీల ప్రీమియం చెల్లింపునకు కూడా ఏప్రిల్ 21 వరకు గడువు పొడిగించాలని ఆదేశాల్లో కేంద్ర ప్రభుత్వం కోరింది. -

డ్రైవింగ్ లైసెన్స్ గడువు ముగిసినా పర్లేదు!

సాక్షి, హైదరాబాద్: మీ డ్రైవింగ్ లైసెన్స్ గడువు ముగి సిందా? రెన్యువల్ వీలుపడలేదా? అయినా పర్లేదు. దీనికి సంబంధించి జూన్ 30 వరకు వెసులుబాటు కల్పించారు. డ్రైవింగ్ లైసెన్సులతోపాటు వాహనాల ఫిట్నెస్ సర్టిఫి కెట్లు, పర్మిట్లు, రిజిస్ట్రేషన్లు.. ఇలా వాహనాలకు సంబంధించిన పలు రకాల సర్టిఫికెట్ల గడువు ముగిసినవారు, త్వరలో ముగుస్తున్నవారు ఎందరో ఉన్నారు. ఈ విషయం కేంద్ర మంత్రి నితిన్గడ్కరీ దృష్టికి వెళ్లటంతో ఆయన సమస్య పరిష్కారానికి చొరవ తీసుకున్నారు. రవాణా శాఖతో ముడిపడిన వివిధ పత్రాలకు సంబంధించి.. ఫిబ్రవరి 1 నుంచి జూన్ 30 వరకు గడువు ముగిసిన, ముగుస్తున్న వాటికి సంబంధించిన వాహనదారులపై ఎన్ఫోర్స్మెంట్ యంత్రాంగం ఎలాం టి చర్యలు తీసుకోవద్దని ఆదేశాలు జారీ చేశారు. ఫిబ్రవరి 1 నుంచి జూన్ 30 వరకు గడువు ముగిసినవాటిని జూన్ 30 తర్వాత రెన్యువల్ చేసుకునే అవకాశం కల్పించారు. -

బీఎస్ఎన్ఎల్–ఎంటీఎన్ఎల్ విలీనం

న్యూఢిల్లీ: భారీ నష్టాలతో కుదేలవుతున్న ప్రభుత్వ రంగ టెలికం సంస్థలు బీఎస్ఎన్ఎల్, ఎంటీఎన్ఎల్ను గట్టెక్కించే దిశగా రూ. 68,751 కోట్ల పునరుద్ధరణ ప్యాకేజీకి కేంద్ర క్యాబినెట్ బుధవారం ఆమోదముద్ర వేసింది. రెండు సంస్థలను విలీనం చేయడంతో పాటు 4జీ స్పెక్ట్రం కేటాయింపు, స్వచ్ఛంద పదవీ విరమణ పథకం మొదలైనవి ఈ ప్యాకేజీలో భాగంగా ఉండనున్నాయి. బుధవారం సమావేశమైన కేంద్ర క్యాబినెట్ ఈ మేరకు నిర్ణయం తీసుకుంది. విలీన ప్రక్రియ పూర్తయ్యే దాకా ఎంటీఎన్ఎల్ సంస్థ బీఎస్ఎన్ఎల్కు అనుబంధ సంస్థగా పనిచేస్తుందని సమావేశం అనంతరం టెలికం శాఖ మంత్రి రవి శంకర్ ప్రసాద్ తెలిపారు. ప్యాకేజీ ప్రకారం రెండు సంస్థల తక్షణ మూలధన అవసరాల కోసం సార్వభౌమ బాండ్ల జారీ ద్వారా రూ. 15,000 కోట్లు సమీకరించనున్నారు. ఇక దాదాపు 50 శాతం మంది ఉద్యోగులకు రూ. 29,937 కోట్లతో వీఆర్ఎస్ పథకం అమలు చేయనున్నారు. రూ. 20,140 కోట్ల విలువ చేసే 4జీ స్పెక్ట్రంను, దానిపై వస్తు, సేవల పన్ను (జీఎస్టీ) కోసం రూ. 3,674 కోట్లు ప్రభుత్వం కేటాయించనుంది. రెండూ కీలక సంస్థలే.. ‘బీఎస్ఎన్ఎల్, ఎంటీఎన్ఎల్ విషయంలో ప్రభుత్వ వైఖరి స్పష్టంగా ఉంది. ఇవి రెండూ దేశానికి వ్యూహాత్మక అసెట్స్ వంటివి. మొత్తం ఆర్మీ నెట్వర్క్ అంతా బీఎస్ఎన్ఎల్ నిర్వహణలో ఉంది. ఇక 60 ఏళ్లు వచ్చే దాకా కంపెనీలో ఉద్యోగం చేసిన పక్షంలో వచ్చే ఆదాయానికి 125% వీఆర్ఎస్ కింద అర్హులైన ఉద్యోగులకు ఇచ్చేలా ప్యాకేజీని క్యాబినెట్ ఆమోదించింది. తద్వారా.. ఈ రెండు ప్రభుత్వ రంగ సంస్థల్లో పనిచేస్తున్న లక్షల మంది ఉద్యోగుల ప్రయోజనాలను కాపాడేందుకు ప్రభుత్వం చర్యలు తీసుకుంది. వీఆర్ఎస్ స్వచ్ఛందమైనదే. వీఆర్ఎస్ తీసుకోవాలంటూ ఎవరిపైనా ఒత్తిళ్లు ఉండవు‘ అని ప్రసాద్ తెలిపారు. బీఎస్ఎన్ఎల్లో సుమారు 1.68 లక్షల మంది, ఎంటీఎన్ఎల్లో 22,000 మంది పైగా ఉద్యోగులు ఉన్నారు. వీఆర్ఎస్ ఎంచుకునే వారిలో 53.5 ఏళ్లు పైబడిన ఉద్యోగులకు .. మిగిలిన సర్వీసు వ్యవధిలో ఆర్జించే వేతనానికి 125 శాతం మేర లభిస్తుంది. అలాగే 50–53.5 ఏళ్ల వయస్సు గల వారికి మిగిలిన సర్వీసు వ్యవధి ప్రకారం వేతనంలో 80–100 శాతం దాకా ప్యాకేజీ లభిస్తుంది. రూ. 40 వేల కోట్ల రుణభారం.. ఈ రెండు సంస్థల రుణభారం రూ. 40,000 కోట్ల పైచిలుకు ఉంది. ఇందులో ఎక్కువభాగం.. కేవలం 2 నగరాల్లో (ఢిల్లీ, ముంబై)నే కార్యకలాపాలు సాగించే ఎంటీఎన్ఎల్దే కావడం గమనార్హం. 4జీ సేవలు అందించేందుకు స్పెక్ట్రం కేటాయించాలంటూ ఈ సంస్థలు కేంద్రాన్ని కోరుతున్నాయి. 4జీ సేవలు దశలవారీగా విస్తరించేందుకు బీఎస్ఎన్ఎల్కు సుమారు రూ. 10,000 కోట్లు, ఎంటీఎన్ఎల్కు రూ. 1,100 కోట్లు అవసరమవుతాయని టెలికం కార్యదర్శి అన్షు ప్రకాష్ చెప్పారు. మరోవైపు, రెండు సంస్థలకు ఉన్న రూ. 37,500 కోట్ల అసెట్స్ను మూడేళ్ల వ్యవధిలో ప్రభుత్వం మానిటైజ్ (విక్రయించడం లేదా లీజుకివ్వం మొదలైన ప్రక్రియలు) చేయనున్నట్లు ఆయన తెలిపారు. -

అద్దె బస్సుల రెన్యువల్కూ ఉందో రేటు!

సాక్షి, అమరావతి బ్యూరో: ఆంధ్రప్రదేశ్లో ‘అద్దె బస్సుల ఒప్పందం’ వివాదాస్పదంగా మారింది. కాలపరిమితి ముగిసిన అద్దె బస్సుల ఒప్పందాన్ని రెన్యూవల్ చేయడానికి వీల్లేదని అధికారులు అంటున్నా. తాజాగా టెండర్లు పిలవాలని ఆర్టీసీ పాలకమండలి నిర్ణయించినా.. ఉత్తరాంధ్రకు చెందిన ఓ కీలకనేత వినిపించుకోవడంలేదు. ఎందుకంటే అద్దె బస్సుల ఒప్పందాన్ని రెన్యువల్ చేసేందుకు ఉత్తరాంధ్రకే చెందిన ఓ ఎమ్మెల్సీ ద్వారా ఆయన డీల్ కుదుర్చుకున్నారు మరి. దాదాపు 140 అద్దె బస్సుల ఒప్పందం 2008, 2009లో ఆర్టీసీ దాదాపు 140 అద్దె బస్సుల్ని తీసుకుంది. వాటిలో పల్లెవెలుగు, సిటీ బస్సులు ఉన్నాయి. వాటి ఒప్పంద కాలపరిమితి ఈ ఏడాది మార్చి 31తో ముగిసింది. దాంతో ఒప్పందాన్ని తాత్కాలికంగా 6 నెలలకు పొడిగించారు. ఈ సెప్టెంబర్ 30తో ఆ గడువు ముగియనుంది. గతేడాది కాలపరిమితి ముగిసిన అద్దె బస్సుల ఒప్పందాలను ఆర్టీసీ రెన్యువల్ చేసింది. అయితే అప్పట్లో ఆర్టీసీ పాలకమండలి లేదు. దాంతో అధికారులు ఒప్పందాన్ని రెన్యూవల్ చేసి ఇటీవల పాలకమండలి నియామకం తర్వాత ర్యాటిఫికేషన్ చేశారు. అదే రీతిలో ఈ ఏడాది మార్చితో కాలపరిమితి ముగిసిన 140 బస్సుల ఒప్పందాలను కూడా రెన్యువల్ చేయాలని అద్దె బస్సుల యజమానులు కోరారు. ఆర్టీసీ పాలకమండలికి చెందిన ‘పెద్ద’ అందుకు సమ్మతించారు. అయితే ఆ ప్రతిపాదనను ఆర్టీసీ ఉన్నతాధికారులు తిరస్కరించారు. ఎంఎస్టీసీ నిబంధనల ప్రకారం అద్దె బస్సుల కోసం ఆన్లైన్లో టెండర్లు పిలవాలని నిర్ణయించారు. ఆర్టీసీ పాలకమండలిలో మెజార్టీ సభ్యులు అదే అభిప్రాయం వ్యక్తం చేయడంతో ఆమేరకు తీర్మానం ఆమోదించారు. దీంతో అద్దె బస్సుల కోసం ఆర్టీసీ టెండర్ల ప్రక్రియ చేపట్టేందుకు సన్నద్ధమవుతోంది. కీలక నేతతో డీల్.. ఆర్టీసీ అద్దె బస్సుల యజమానులు ఉత్తరాంధ్రకు చెందిన కీలక నేతను ఆశ్రయించారు. ఆయన సామాజికవర్గానికే చెందిన ఉత్తరాంధ్ర ఎమ్మెల్సీ అంతా తానై ఈ కథ నడిపించారు. ఆ ఎమ్మెల్సీ సూచన మేరకు అద్దెబస్సుల యజమానులు ఈ నెల 10 విజయవాడలోని ఓ హోటల్లో ప్రత్యేకంగా సమావేశమయ్యారు. మరో 9 ఏళ్ల పాటు ఒప్పందాన్ని రెన్యువల్ చేసేందుకు ఎమ్మెల్సీ ప్రతిపాదించిన డీల్మీద చర్చించారు. ఒక్కో బస్సుకు రూ.50 వేల చొప్పున వసూలు చేసి ఉత్తరాంధ్ర కీలకనేతకు ఇవ్వాలని నిర్ణయించారు. అంటే దాదాపు రూ.70 లక్షలు ఉత్తరాంధ్ర కీలక నేతకు ముట్టజెప్పనున్నారన్నమాట. ఇక ఎమ్మెల్సీకి, ఆర్టీసీ పెద్దకు, జోనల్స్థాయి ప్రతినిధులకు ముడుపులు దీనికి అదనం. టెండర్ల ప్రక్రియకు బ్రేక్..? డీల్ కుదిరిన విషయాన్ని ఎమ్మెల్సీ కీలక నేతకు తెలిపారు. దాంతో ఆయన వెంటనే రంగంలోకి దిగారు. అద్దె బస్సుల కోసం తాజాగా టెండర్ల ప్రక్రియను నిలుపుదల చేయాలని మౌఖికంగా ఉన్నతాధికారులను ఆదేశించారు. ఈ వ్యవహారంపై ఆర్టీసీ ఉన్నతాధికారులు తీవ్ర అసంతృప్తి వ్యక్తం చేస్తున్నారు. అద్దె బస్సుల ఒప్పందాలను నిబంధనలకు విరుద్ధంగా రెన్యూవల్ చేయలేమని చెబుతున్నారు. ప్రస్తుతానికి కీలక నేత ఆదేశాలతో టెండర్ల ప్రక్రియ అయితే తాత్కాలికంగా నిలుపుదల చేశారు. అయితే ఆ కీలక నేత పట్టుబడుతుండటంతో అద్దె బస్సుల ఒప్పందాన్ని రెన్యూవల్ చేయకతప్పదని తేల్చిచెబుతున్నారు. -

అమ్మకానికి బీసీసీఐ వెబ్సైట్!

న్యూఢిల్లీ: ప్రపంచంలోనే అత్యంత ధనవంతమైన క్రికెట్ బోర్డుగా పేరున్న బీసీసీఐ వెబ్సైట్ను అమ్మకానికి పెట్టారు. బీసీసీఐ.టీవీ వెబ్సైట్కు సంబంధించిన లైసెన్స్ను పునరుద్ధరించుకోక పోవడంతో వెబ్సైట్స్ రిజిస్ట్రార్స్ సంస్థ ఆ డొమైన్ను అమ్మకానికి పెట్టింది. దీనికోసం బిడ్డింగ్ను ఆహ్వానించగా ఏడు బిడ్లు వచ్చాయి. బోర్డు డొమైన్ కాలవ్యవధి 2–2–2006 నుంచి 2–2–2019 వరకైతే... ఏడాది ముందే అంటే తేదీ 3–2–2018లోపు రెన్యువల్ (పునరుద్ధరణ) చేసుకోవాలి. కానీ క్రికెట్ బోర్డు ఆ పని చేయకపోవడంతో వెబ్సైట్స్ రిజిస్ట్రార్స్ రిజిస్టర్.కామ్ ఆ డొమైన్ను అమ్మకానికి పెట్టింది. -

పెద్దాయన బతికుంటే..

పెద్దాయన బతికుంటే మా బతుకులు ఇంకోలా ఉండేవని నిత్యం దివంగత ముఖ్యమంత్రి డాక్టర్ వైఎస్ రాజశేఖరరెడ్డిని తలచుకుని పంచాయతీలో కాంట్రాక్టు కార్మికులు ఆవేదన వ్యక్తం చేస్తున్నారు. జిల్లాలోని 897 పంచాయతీల్లో సుమారు 1,200 మంది పార్టుటైం జేఏబీసీలు, పంపు ఆపరేటర్లు, కాంట్రాక్టు ఆపరేటర్లు, స్వీపర్లు, ఎలక్ట్రీషియన్లు, ప్లంబర్లు, ఔట్ సోర్సింగ్ సిబ్బంది పనిచేస్తున్నారు. వీరంతా చాలీచాలని జీతాలతో ఉద్యోగ క్రమబద్ధీకరణ కోసం ఆశగా ఎదురుచూస్తున్నారు. పాలకొల్లు అర్బన్: జిల్లాలోని పంచాయతీల్లో కాంట్రాక్టు, టెండర్, అవుట్ సోర్సింగ్ విధానంలో బిల్లు కలెక్టర్, కంప్యూటర్ ఆపరేటర్, గుమస్తా, ఎలక్ట్రీషియన్, ట్యాంక్ వాచర్, ప్లంబర్గా వందలాది మంది పార్టుటైమ్ ఉద్యోగులుగా చేరినా ఉదయం నుంచి సాయంత్రం వరకు నిర్ణీత సమయం లేకుండా విధులు నిర్వహిస్తున్నారు. ఎలక్ట్రీషియన్, ట్యాంక్ వాచర్లు అయితే అర్ధరాత్రి.. అపరాత్రి లేకుండా విధి నిర్వహణలో పాల్గొంటున్నారు. ఆ సమయంలో వీరికి ఏమైనా అయితే ప్రభుత్వం నుంచి ఎటువంటి సాయం అందడం లేదు. దీంతో బాధిత కుటుంబాలు రోడ్డున పడుతున్నాయి. పాలకొల్లు మండలంలోని 27 గ్రామ పంచాయతీల్లో సుమారు 60 మంది కాంట్రాక్టు కార్మికులు ఆర్థిక కష్టాల్లో కొట్టుమిట్టాడుతున్నారు. రెన్యువల్కు ఏటా తప్పని తిప్పలు ఆయా గ్రామ పంచాయతీల్లో కాంట్రాక్టు ఉద్యోగుల పోస్టులను కాంట్రాక్టు జిల్లా అధికారులు రెన్యువల్ చేయాల్సి ఉంటుంది. దీనికోసం ఏటా అధికారులకు లంచం ఇస్తేగాని రెన్యువల్ చేయడం లేదని ఉద్యోగులు వాపోతున్నారు. ఏడాది ఉద్యోగం కాంట్రాక్టు పొడిగించడానికి కనీసం రూ.1500 ఒక్కొక్కరి నుంచి డిమాండ్ చేస్తున్నారన్న ఆరోపణలున్నాయి. ఏటా మార్చి నెలాఖరుతో కాంట్రాక్టు ముగుస్తుంది. తిరిగి ఏప్రిల్లో వీరి కాంట్రాక్టు ఉద్యోగం పొడిగించాలి. అయితే లంచం సొమ్ముల కోసం అధికారులు ఆగస్టు, సెప్టెంబర్ నెలల వరకూ తీవ్ర జాప్యం చేసి.. అప్పుడు ఉద్యోగ కాల పరిమితిని పొడిగిస్తూ ఉత్తర్వులు జారీ చేస్తున్నారని కార్మికులు వాపోతున్నారు. వీరిలో 30 ఏళ్ల నుంచి అరకొర జీతం పొందుతూ కాలం వెళ్లదీస్తున్న కార్మికులు ఎందరో ఉన్నారు. పంచాయతీ ఆదాయంలో 30 శాతం మించకుండా సిబ్బంది జీతాలు ఖర్చు చేసే వెసులు బాటు లేకపోవడంతో ఒక్కొక్క కార్మికుడు సీనియార్టిని బట్టి రూ.6 వేల నుంచి రూ.9 వేల జీతం పొందుతున్నారు. కనీస వేతనం చెల్లించాలని, ఉద్యోగ భద్రత కల్పించాలని, మరణించినవారి స్థానంలో కుటుంబ సభ్యులకు ఉద్యోగం ఇవ్వాలని, ఈఎస్ఐ, పీఎఫ్, ఇన్సూరెన్స్ తదితర సౌకర్యాలు కల్పించాలని వీరంతా ప్రభుత్వానికి విజ్ఞప్తి చేస్తున్నారు. వైఎస్సార్ జీవించి ఉంటే .. 2009లో రెండోసారి అధికారంలోకి వచ్చిన తర్వాత వైఎస్సార్ను రాష్ట్రంలోని పంచాయతీ కాంట్రాక్టు కార్మికులంతా కలిశారు. ఉద్యోగ భద్రత కల్పించడంతో పాటు అర్హత, సీనియారిటీ ప్రకారం తమ ఉద్యోగాలు క్రమబద్ధీకరించాలని విజ్ఞప్తి చేశారు. దీనిపై సీనియారిటీ జాబితా రూపొందించాలని వైఎస్సార్ పంచాయతీ రాజ్ కమిషనర్కు ఆదేశాలిచ్చారని, ఆ వెంటనే రచ్చబండ కార్యక్రమానికి వెళ్తూ ఆ పెద్దాయన మృత్యువాత పడ్డారని కార్మికులు ఆవేదన వ్యక్తం చేస్తున్నారు. ఆ మహానుభావుడే జీవించి ఉంటే మా ఉద్యోగాలు పర్మినెంట్ అయ్యేవని చెబుతున్నారు. ఏ టేబుల్ వద్ద ఎంతివ్వాలో తెలుసుకున్నా.. 1983లో గోరింటాడ పంచాయతీలో రూ.3 జీతానికి చేరా. ఆ తరువాత సగం చెరువులో 1985లో రూ.6 జీతానికి కుదిరా. 32 ఏళ్ల సర్వీసు పూర్తి చేశా. ఏటా ఉద్యోగ కాల పరిమితి పొడిగించుకోవడానికి తిప్పలు పడుతున్నా. రూ.1500 ఖర్చు చేస్తే గాని ఏడాది కాలానికి ఉద్యోగ కాల పరిమితి పొడిగించరు. నా ఉద్యోగ సేవా కాలంలో ఏ టేబుల్ వద్ద ఎంతివ్వాలో తెలుసుకున్నా. బెజవాడ వెంకటేశ్వరరావు, పార్టుటైమ్ జేఏబీసీ చాలీచాలని వేతనంతో పనిచేస్తున్నా.. పదేళ్ల నుంచి పార్టుటైమ్ బిల్లు కలెక్టర్గా పనిచేస్తున్నా. పేరుకి పార్టుటైమ్ ఉద్యోగమే కానీ, పూర్తి సమయం దీనికే కేటాయిస్తున్నా. జీతం రూ.6 వేలు ఇస్తున్నారు. ఇరువురు సంతానం. కుటుంబ పోషణ భారంగా మారింది. వేరే ఏ పని చేసుకోలేక ఉద్యోగం రెగ్యులర్ అవుతుందనే ఆశతో పనిచేస్తున్నా. టి.రాజేంద్రప్రసాద్, పార్టుటైమ్ బిల్లు కలెక్టర్ 19 ఏళ్ల సర్వీసు పూర్తి చేసుకున్నా.. ఐటీఐ చదివాను. 1998లో పైపులైన్ ఫిట్టర్గా విధుల్లో చేరా. 19 ఏళ్ల సర్వీసు పూర్తి చేసుకున్నా. రూ.650 జీతానికి చేరా. ప్రస్తుతం రూ.8 వేలు ఇస్తున్నారు. మూడు పంచాయతీలకు సంబంధించి రికార్డు వర్కు చేస్తున్నా. పనిభారమైంది. జీతం పెరగలేదు. ముగ్గురు ఆడపిల్లలతో ఆర్థిక ఇబ్బందులతో బతుకు బండి లాగుతున్నా. –శిల్పం దేవరాయులు, ఫైపులైన్ ఫిట్టర్ -

అమెరికాలో రెన్యువల్ భయం !

⇔ హెచ్1బీ వీసా పొడిగింపు దరఖాస్తులకు అధికారుల కొర్రీలు ⇔ దాదాపు ప్రతి దరఖాస్తుకూ ఎవిడెన్స్ కావాలంటూ లేఖలు ⇔ కొన్ని ఆఫీసులకు నేరుగా వెళ్తున్న యూఎస్సీఐఎస్ సిబ్బంది ⇔ బ్యాచిలర్ డిగ్రీ లేకున్నా స్థానికులకు ఉద్యోగాలు ఇస్తామంటున్న అమెరికన్ సంస్థలు ⇔ భారత ఐటీ కంపెనీల స్థానిక రిక్రూట్మెంట్లు కూడా షురూ ⇔ దీంతో అమెరికాలోని తెలుగు ఐటీ ఉద్యోగుల్లో ఆందోళన ⇔ మున్ముందు పరిస్థితులు ఇబ్బందికరమేనంటున్న నిపుణులు ⇔ కొత్త టెక్నాలజీలకు అప్గ్రేడ్ కావడమే మార్గమని సూచన హైదరాబాద్– బిజినెస్ బ్యూరో : శ్రీధర్ చాన్నాళ్ల కిందట హెచ్1బీ వీసాపై అమెరికా వెళ్లాడు. గ్రీన్కార్డుకు అప్లయ్ చేశాడు కానీ... ఇంకా రాలేదు. అది క్యూలో ఉంది కనక డిపెండెంట్ వీసాపై అమెరికా వెళ్లిన శ్రీధర్ భార్య భార్గవి కూడా ఎంప్లాయ్మెంట్ ఆథరైజేషన్ డాక్యుమెంట్ (ఈఏడీ) సాయంతో ఉద్యోగం చేస్తోంది. ఇద్దరూ ఉద్యోగాలు చేస్తూ రెండేళ్ల కిందటే అక్కడ ఇల్లు కూడా కొన్నారు. ఈఎంఐ కాస్త ఎక్కువే. అయితేనేం!! ఇద్దరూ ఉద్యోగాలు చేస్తున్నారు కనక ఇబ్బంది లేదు. కాకపోతే శ్రీధర్ హెచ్1బీ గడువు ముగుస్తోంది. దీంతో మూడేళ్ల పొడిగింపు కోసం దరఖాస్తు చేశాడు. దానికి వీసా కార్యాలయం నుంచి ఎవిడెన్స్లు కావాలనే అభ్యర్థన (ఆర్ఎఫ్ఏ) వచ్చింది. దీంతో తన వీసా తిరస్కరణకు గురవుతుందా? ఇబ్బందులేమైనా వస్తాయా? అనే గుబులు శ్రీధర్లో మొదలైంది. రాఘవ కూడా దాదాపు రెండున్నరేళ్ల కిందట హెచ్1బీపై అమెరికాకు వెళ్లాడు. తన వీసా గడువు మూడేళ్లు. మరో ఆరు నెలలే ఉండటంతో గతనెల్లో రెన్యువల్ కోసం దరఖాస్తు చేశాడు. తనక్కూడా యూఎస్సీఐఎస్ కార్యాలయం నుంచి ఆర్ఎఫ్ఏ వచ్చింది. ఆ రిక్వెస్ట్లో వారు పేర్కొన్న అన్ని పత్రాలనూ రాఘవ సమర్పించాడు. అయితే యూఎస్సీఐఎస్ సిబ్బంది రాఘవ పనిచేస్తున్న కార్యాలయాన్ని కూడా సందర్శిస్తామని చెప్పారు. ఇదంతా చూశాక... రాఘవకు తన వీసా రెన్యువల్ అవుతుందా? అనే అనుమానం మొదలైంది. రోజులు గడుస్తున్న కొద్దీ అది పెరుగుతోంది కూడా!! ‘అమెరికాలో ఉద్యోగాలు అమెరికన్లకే’ అనే నినాదంతో అధ్యక్షుడిగా డొనాల్డ్ ట్రంప్ గెలిచాక అక్కడి ఉద్యోగ పరిస్థితులు వేగంగా మారుతున్నాయి. ఆ ప్రభావం ఇండియాపై ఎక్కువగానే పడుతోంది. ఐటీ దిగ్గజం ఇన్ఫోసిస్... అక్కడే మూడు కేంద్రాలు ఆరంభిస్తామని, స్థానికులను ఉద్యోగాల్లోకి తీసుకుంటామని చెప్పటమే కాక... దానికి తగ్గట్టు అక్కడ రిక్రూట్మెంట్లు కూడా మొదలుపెట్టింది. కాగ్నిజెంట్, టీసీఎస్, విప్రో తదితర ఐటీ దిగ్గజాలు కూడా అదే పనిలో పడ్డాయి. ఫలితంగా ఆయా సంస్థలు ఇండియాలో సిబ్బందిని తగ్గించుకుంటున్నాయి. కోతలు పెంచుతున్నాయి. ఇదంతా ఒకెత్తయితే... కొన్నాళ్ల కిందటే అమెరికాకు హెచ్1బీపై వెళ్లి... అక్కడి కంపెనీల్లో ఉద్యోగాలు చేస్తున్న భారతీయులకు, ముఖ్యంగా తెలుగు వారికి వీసా రెన్యువల్ రూపంలో కొత్త ఇబ్బందులు ఎదురవుతున్నాయి. ‘‘ఇదివరకు వీసా రెన్యువల్కు చేసిన దరఖాస్తుల్లో తక్కువ వాటికే ఆర్ఎఫ్ఏ వచ్చేది. కానీ ఇపుడు దాదాపు అన్ని దరఖాస్తులకూ ఆర్ఎఫ్ఏ వస్తున్నట్లు చెబుతున్నారు. దీన్నిబట్టి వీసా నిబంధనలను మరింత కఠినం చెస్తున్నట్లు అర్థమవుతోంది. పరి స్థితి ఇలాగే కొనసాగితే పలువురు తెలుగువారు తిరిగి స్వదేశానికి వెళ్లక తప్పదు’’ అని 20 ఏళ్ల కిందట యూఎస్కు వెళ్లి స్థిరపడ్డ అనంతపురం వాసి ఒకరు చెప్పారు. పోటీ మరో రూపంలోనూ వస్తోంది! అమెరికాలో ఇండియన్లు పలు రంగాల్లో ఉన్నా... ఐటీ రంగంలో మాత్రం తెలుగువారిదే పైచేయి. దాదాపు 25 లక్షల మంది తెలుగువారు ఐటీ ఉద్యోగులుగా కొనసాగుతున్నట్లు స్థానిక అసోసియేషన్లు చెబుతున్నాయి. స్థానికులు చెబుతున్న సమాచారం మేరకు... ఇపుడు రిక్రూట్మెంట్లలో అమెరికన్ కంపెనీల దృక్పథం కూడా మారుతోంది. ట్రంప్ పాలసీలకు అనుగుణంగా మరింత మంది అమెరికన్లకు ఉద్యోగాలు కల్పించటానికి వారు కొన్ని నిబంధనల్ని కూడా సడలించుకుంటున్నారు. అక్కడ ఐటీ రంగంలో ఎంట్రీ లెవల్ ఉద్యోగాలకు ఇప్పటిదాకా బీఎస్ (బ్యాచిలర్ ఆఫ్ సైన్స్) ఉత్తీరణ తప్పనిసరి అనేవారు. ‘‘నిజానికి అక్కడ హైస్కూల్ చదువుతో ఆపేసిన పలువురు యువతకు వివిధ సాఫ్ట్వేర్ ప్రోగ్రామ్లపై పట్టు ఉంది. కోడ్ రాయటం వారికి పెద్ద పనేమీ కాదు. కానీ బీఎస్ లేదన్న కారణంతో ఇన్నాళ్లూ వారు ఐటీ ఉద్యోగాలకు నోచుకోలేదు. కానీ ఇపుడు కంపెనీలు తమ ధోరణి మార్చుకుంటున్నాయి. బీఎస్ అనే నిబంధనను సడలించి ఉద్యోగంలోకి తీసుకుందామని, తరవాత తామే బీఎస్ చదువుకునేలా స్పాన్సర్ చేయొచ్చని అవి యోచిస్తున్నాయి. ఇది పూర్తిస్థాయిలో అమలయితే దీని ప్రభావం ఎక్కువగా పడేది తెలుగువాళ్లపైనే’’ అని స్థానికంగా సాఫ్ట్వేర్ సంస్థ నడుపుతున్న మరో తెలుగు వ్యక్తి అభిప్రాయపడ్డారు. స్థానిక కంపెనీలదీ అదే బాట!! టీసీఎస్, ఇన్ఫోసిస్, కాగ్నిజెంట్ వంటి దిగ్గజ సంస్థలు ఇప్పటిదాకా తమ సిబ్బందిని క్లయింట్ సంస్థలుండే అమెరికాకు పంపటం ఎక్కువగానే జరిగేది. ఈ సంవత్సరం అది బాగా తగ్గిపోయింది. అక్కడి వారినే తీసుకుందామని కంపెనీలు భావించటం దీనికి ప్రధాన కారణం. అదేకాదు. కొన్నాళ్ల కిందటి దాకా క్లయింట్లతో సమావేశాలకు తమ సిబ్బందిని ఈ కంపెనీలు తాత్కాలికంగా యూఎస్, యూకేలకు పంపించేవి. ఇపుడు వాటికి కూడా పూర్తిగా కోతపెట్టాయి. ఇక్కడి నుంచే ‘టెలీ ప్రజెన్స్’లో సమావేశం కావాలని తమ సిబ్బందికి చెబుతున్నారు. అంటే ఒకరకమైన వీడియో కాల్స్ వంటివన్న మాట. మనం సర్వీసెస్లో ఉండిపోవటం వల్లేనేనా? భారత ఐటీ రంగం చిరకాలంగా సర్వీసులపైనే ఆధారపడి నెట్టుకొస్తోందని, మన నుంచి బ్లాక్బస్టర్ ఉత్పత్తి ఒక్కటీ లేదని ఐటీ కన్సల్టెంట్ ఒకరు అభిప్రాయపడ్డారు. ‘‘మైక్రోసాఫ్ట్, గూగుల్ వంటి కంపెనీలు పలు ఉత్పత్తుల్ని తెస్తున్నాయి. భారతీయులే వాటిని నడిపించే స్థానాల్లో ఉన్నా... భారత దేశం నుంచి ఒక్క ఉత్పత్తీ లేకపోవటం విషాదకరమే. ప్రస్తుతం ఉత్పత్తులు పెరుగుతున్నాయి కానీ సర్వీసులు పెరగటం లేదు. అదే తాజా పరిస్థితులకు కారణం’’ అని ఆయన తెలియజేశారు. అసలు కారణాలివీ... నిజానికి ఐటీ రంగంలో ఉద్యోగాలు పోవటానికి అంతా ట్రంప్నే కారణంగా చూపిస్తున్నా... నిపుణులు మాత్రం అదొక్కటే కారణం కాదని చెబుతున్నారు. ‘‘కొన్నాళ్లుగా ఐటీ రంగం నెమ్మదించింది. ఎందుకంటే వివిధ సంస్థలు ఐటీపై పెడుతున్న ఖర్చును తగ్గించేశాయి. దీంతో గత నాలుగేళ్లుగా ఐటీ కంపెనీల బిల్లింగ్ పెరగటం లేదు. పైపెచ్చు ఐటీ సంస్థల మధ్య పోటీ పెరగటంతో ఇపుడు బిల్లింగ్ తగ్గిస్తామని బేరాలు కూడా ఆడుతున్నారు. మరోవంక ఐటీ కంపెనీలు మాత్రం ప్రతి ఏటా తమ సిబ్బందికి కనీసం 10 శాతం జీతం పెంచాల్సి వస్తోంది. దీంతో ఖర్చులు పెరిగి, చివరకు ఉద్యోగాల్లో కోత పెట్టాల్సి వస్తోంది’’ అని టీసీఎస్ సీనియర్ ఉద్యోగి ఒకరు అభిప్రాయపడ్డారు. ‘‘డొనాల్డ్ ట్రంప్ విధానాల వల్ల పలు భారతీయ కంపెనీలు అమెరికాలో అక్కడి వారినే నియమించడానికి దిగుతున్నాయి. ఈ ప్రభావం ఇక్కడి ఉద్యోగాలపై కచ్చితంగా ఉంటుంది. దీనికితోడు ఆటోమేషన్ వల్ల పలువురి ఉద్యోగాలు పోతున్నాయి. ఈ మూడు కారణాలూ కలిసి ఐటీని భయపెడుతున్నాయి’’ అని కాగ్నిజెంట్ సీనియర్ ఉద్యోగి ఒకరు వ్యాఖ్యానించారు. ఆటోమేషన్, డిజిటల్ విభాగాల్లో ఎక్కువ ఉద్యోగాలు వస్తున్నాయని, ఆ టెక్నాలజీకి అప్గ్రేడ్ అయిన వారికి ఎలాంటి ఇబ్బందీ ఉండదని అమెరికాలో క్లౌడ్ కంప్యూటింగ్ సంస్థను నిర్వహిస్తూ... విజయవాడలో ‘ఫ్రిస్కా’ పేరిట హోమ్హెల్త్కేర్ సంస్థను ఏర్పాటు చేసిన అసిఫ్ మొహమ్మద్ చెప్పారు. ‘‘మనమిపుడు క్లౌడ్ కంప్యూటింగ్ ప్రపంచంలో ఉన్నాం. క్లౌడ్ ఆటోమేషన్ ఇంకా పెరుగుతుంది. ఉద్యోగులు అత్యాధునిక సర్వర్లెస్ కంప్యూటింగ్ (లాంబ్డా), ఆర్టిఫిషియల్ ఇంటెలిజెన్స్, నేచురల్ లాంగ్వేజ్ ప్రాసెసింగ్ (ఎన్ఎల్పీ) డేటా సైన్స్ వంటి టెక్నాలజీల్లో తమ నైపుణ్యాల్ని అప్గ్రేడ్ చేసుకోవటం తప్పనిసరి’’ అని ఆయన అభిప్రాయపడ్డారు. ఇది ఇంటర్నెట్ ఆఫ్ థింగ్స్ యుగమని, ప్రతిదీ ఇంటర్నెట్తో కనెక్ట్ కావాల్సిందేనని చెబుతూ... అందుకే తాము టెక్నాలజీ ఆధారంగా విజయవాడలో తొలి హోమ్హెల్త్కేర్ను ఏర్పాటు చేసినట్లు చెప్పారాయన. -

హైవేలపై మద్యం దుకాణాలు మూసేయండి

ప్రభుత్వాలకు సుప్రీం ఆదేశం ► లైసెన్స్ లను మార్చి 31 తర్వాత రెన్యువల్ చేయొద్దు ► దీన్ని ఆదాయ మార్గంగా చూడొద్దు ► సాధారణ ప్రజల ప్రాణాలను పరిగణనలోకి తీసుకోవాలి న్యూఢిల్లీ: దేశవ్యాప్తంగా అన్ని జాతీయ, రాష్ట్ర రహదారులపై ఉన్న మద్యం దుకాణా లను మూసేయాలని దేశ సర్వోన్నత న్యాయస్థానం ఆదేశించింది. ప్రస్తుత లైసెన్స్ కాలపరిమితి ముగిసే వరకు మాత్రమే ఈ దుకాణాలను నిర్వహించుకోవచ్చంది. వచ్చే ఏడాది మార్చి 31 తరువాత ఎట్టి పరిస్థితుల్లోనూ వాటి లైసెన్స్ లను రెన్యువల్ చేయరాదని ప్రభుత్వాలకు స్పష్టం చేసింది. జాతీయ, రాష్ట్ర రహదారుల వెంబడి లిక్కర్ విక్రయాలను సూచించే బ్యానర్లన్నంటినీ తొలగించాలని ఆదేశించింది. ప్రధాన న్యాయమూర్తి జస్టిస్ టీఎస్ ఠాకూర్, జస్టిస్ డీవై చంద్రచూడ్, జస్టిస్ ఎల్.నాగేశ్వర రావులతో కూడిన ధర్మాసనం గురువారం ఈ మేరకు ఆదేశాలు జారీ చేసింది. ఏటా రోడ్డు ప్రమాదాల్లో 1.5 లక్షల మంది మృత్యువాత పడుతుండడంపై ఇటీవల సుప్రీం ఆందోళన వ్యక్తం చేయడం తెలిసిం దే. ఈ నేపథ్యంలో జాతీయ, రాష్ట్ర రహదా రులపై ఉన్న అన్ని మద్యం దుకాణాల్ని మూసివేయాలంటూ తాజాగా ఆదేశాలు జారీ చేసింది. మద్యం తాగి వాహనాలు నడపడం వల్ల రోడ్డు ప్రమాదాలు ఎక్కువగా జరుగుతున్నాయని, అందుకే జాతీయ, రాష్ట్ర రహదారులపై మద్యం విక్రయాలు జరగ కుండా చూసేలా ఎక్సైజ్ చట్టాలను సవరించాలంటూ దాఖలైన పలు వినతుల నేపథ్యంలో ధర్మాసనం ఈ ఆదేశాలిచ్చింది. హైవేల సమీపంలో లిక్కర్ షాపులకు అనుమతి ఇవ్వాలని, ఇందుకోసం నిబంధనలు సడలించాలన్న పంజాబ్ ప్రభుత్వం వైఖరిని ధర్మాసనం ఈ సందర్భంగా తీవ్రంగా తప్పుబట్టింది. మద్యం అమ్మకాలను నిషేధించాల్సిన రాజ్యాంగపరమైన బాధ్యత రాష్ట్ర ప్రభుత్వానికుందని గుర్తు చేస్తూ.. సాధారణ ప్రజల మేలుకోసం చర్యలు తీసుకోవాలని హితవు పలికింది. అదే సమయంలో వివిధ రాష్ట్రాలు సైతం రోడ్ల వెంబడి ఉన్న లిక్కర్ షాపుల్ని తొలగించడంలో నిర్లక్ష్యం చూపడం పట్ల తీవ్ర అసంతృప్తి వ్యక్తం చేసింది. మద్యం తాగి వాహనాలు నడపడం పెరిగిపోతున్నదని, దీని ఫలితంగా రోడ్డు ప్రమాదాలు సంభవించి ఎంతోమంది ప్రాణాలు కోల్పోతున్నారని ఆందోళన వ్యక్తం చేసింది. రోడ్ల వెంబడి లిక్కర్ షాపుల ఏర్పాటుకు లైసెన్స్ లు ఇవ్వడాన్ని ఒక ఆదాయ మార్గంగా రాష్ట్రాలు లేదా కేంద్రపాలిత ప్రాంతాలు చూడరాదని హితవు పలికింది. ఈ విషయంలో కేంద్రం సైతం నిర్మాణాత్మకంగా వ్యవహరించక పోవడాన్ని కోర్టు తప్పుపట్టింది. -

డిగ్రీ కళాశాల కాంట్రాక్టు లెక్చరర్ల రెన్యూవల్కు ఉత్తర్వులు

విద్యారణ్యపురి : తెలంగాణ రాష్ట్రంలోని ఐదు, ఆరో జోన్ల పరిధిలోని ప్రభుత్వ డిగ్రీ కళాశాలల్లో పనిచేస్తున్న కాంట్రాక్టు లెక్చరర్లను రెన్యూవల్ చేస్తూ తాజాగా ప్రభుత్వం ఉత్తర్వులు జారీచేసింది.ఈమేరకు హన్మకొండలోని ఉన్నతవిద్య ఆర్జేడీ డాక్టర్ బి.దర్జన్కు ఉత్తర్వులు అందాయి. ఆయా జోన్లలో మెుత్తం 860 మంది కాంట్రాక్టు లెక్చరర్లు పనిచేస్తున్నారు. అయితే ప్రభుత్వ డిగ్రీ కళాశాలల్లో వివిధ సబ్జెక్టులలో గత విద్యా సంవత్సరంలో బోధన చేసి ఈ విద్యాసంవత్సరంలో కొనసాగుతున్న కాంట్రాక్టు లెక్చరర్లు తమ కళాశాలల ప్రిన్సిపాళ్లకు సెప్టెంబర్ 3 వరకు దరఖాస్తు చేసుకోవాలని ఉత్తర్వుల్లో పేర్కొన్నారు. ప్రభు త్వ డిగ్రీ కాలేజీ ప్రిన్సిపాల్, జేసీ, కళాశాల ప్రిన్సిపాల్లతో కూడిన కమిటీ ఆయా దరఖాస్తులను పరిశీలించి రెన్యూవల్ చేస్తుందని అందులో ప్రస్తావించారు. గత విద్యా సంవత్సరంలో పనిచేసి ఇప్పుడు డిస్టర్బ్ అయిన అధ్యాపకులకు సంబంధించిన దరఖాస్తులను ప్రిన్సిపాల్స్ ఉన్నత విద్య ఆర్జేడీ కార్యాలయానికి పంపాల్సి ఉంటుంది. ఆయా దరఖాస్తులలో వివిధ సబ్జెక్టులలో ఎక్కడైనా జిల్లాల్లో ఖాళీగా ఉంటే అక్కడికి వారిని నియమించే అవకాశాలు ఉంటాయి. -

సెల్..రెవెన్యూ నిల్

అనుమతి లేకుండానే టవర్ల ఏర్పాటు పట్టించుకోని అధికార యంత్రాంగం పంచాయతీల ఆదాయానికి గండి నిధుల కొరతతో పంచాయతీల్లో అభివృద్ధి కుంటుపడుతోంది. పంచాయతీల పరిధిలోని వనరుల ద్వారా ఆదాయాన్ని సమకూర్చుకునే అవకాశం ఉన్నా ఆ దిశగా అధికార యంత్రాంగం చర్యలు తీసుకోవడం లేదు. పంచాయతీల పరిధిలో ఏర్పాటు చేసే సెల్టవర్ల క్రమబద్దీకరణ, పన్నుల ద్వారా రూ.లక్షల్లో ఆదాయం సమకూరే అవకాశం ఉన్నా పట్టించుకోకపోతుండడంతో పంచాయతీల ఆదాయానికి గండి పడుతోంది. కోట: జిల్లాలోని 46 మండలాల పరిధిలో వివిధ కంపెనీలకు సంబంధించి 972 వరకు సెల్టవర్లు ఉన్నాయి. నెల్లూరు కార్పొరేషన్తో పాటు గూడూరు, కావలి, నాయుడుపేట, సూళ్లూరుపేట, వెంకటగిరి, కోట, పొదలకూరు వంటి పట్టణ ప్రాంతాల్లో ఒక్కొక్క చోట 5 నుంచి 20 వరకు టవర్లు ఏర్పాటు చేసి ఉన్నారు. ఆధునిక సాంకేతిక వ్యవస్థ అందుబాటులోకి వచ్చాక గ్రామీణ ప్రాంతాల్లోనూ అవసరాల మేరకు ఆయా కంపెనీలు టవర్లు ఏర్పాటు చేశాయి. సెల్టవర్ ఏర్పాటుకు పంచాయతీల నుంచి రెండువిడతలుగా అనుమతి పొందాలి. ఇందుకు గానూ నిర్ణీత ప్రదేశంలో నేలపై ఏర్పాటు చేస్తే రూ.15వేలు, భవనాలపై ఏర్పాటు చేస్తే రూ.12వేలు వంతున పంచాయతీలకు చెల్లించాలి. ఏటా ఇదే మొత్తాన్ని చెల్లించి అనుమతులను రెన్యువల్ చేయించుకోవాలి. కానీ ఎక్కడా ఇది జరగడం లేదు. పట్టించుకుంటే ఆదాయమే పట్టణాల్లో సెల్టవర్లకు అనుమతులు పొందుతున్న సెల్కంపెనీలు పంచాయతీల్లో తీసుకోవడం లేదు. కోట మేజర్ పంచాయతీ పరిధిలో ఏడు టవర్లు ఉండగా, ఐదేళ్లలో ఒక్క టవర్ నిర్వాహకులు మాత్రమే రెన్యువల్ చేయించుకున్నట్లు సర్పంచ్ రాఘవయ్య తెలిపారు. ఇదే పరిస్థితి జిల్లాలోని అన్ని పంచాయతీల్లో నెలకొని ఉంది. కొన్ని చోట్ల స్థానిక నాయకుల అండదండలతో గ్రామకార్యదర్శులు చూసీచూడనట్లుగా వ్యవహరిస్తున్నారు. గూడూరు నియోజకవర్గం పరిధిలో ఏళ్లకు తరబడి అనుమతులు పొందని టవర్ల సంఖ్య అధికంగానే ఉంది. వీటిపై అధికారులు దృష్టి సారిస్తే పంచాయతీలకు లక్షల్లో ఆదాయం సమకూరే అవకాశం ఉంది. నోటీసులు జారీ చేస్తాం: రమేష్, డీఎల్పీఓ,గూడూరు గ్రామాల్లో అనుమతులు పొందని సెల్టవర్లకు నోటీసులు జారీ చేస్తాం. పంచాయతీల వారీగా పూర్తి సమాచారం సేకరించాలని ఈఓపీఆర్డీ, కార్యదర్శులను ఆదేశించాం. నెల రోజుల్లోగా నగదు చెల్లించేలా చర్యలు తీసుకుంటాం. -

రైతులందరికీ ఖరీఫ్ రుణాలు

♦ మూడో విడత రుణమాఫీ కోసం చూడొద్దు ♦ బ్యాంకర్లకు ఏజేసీ వెంకటేశ్వర్లు ఆదేశం సాక్షి, సంగారెడ్డి: రైతులందరికీ పంట రుణాలు రెన్యువల్ చేయాలని అదనపు జాయింట్ కలెక్టర్ వాసం వెంకటేశ్వర్లు బ్యాంకర్లను ఆదేశించారు. గురువారం కలెక్టరేట్లో జరిగిన బ్యాంకర్ల సమావేశంలో ఆయన మాట్లాడారు. మూడో విడత రుణమాఫీ నిధుల కోసం ఎదురుచూడకుండా ఖరీఫ్ పంట రుణాలు అందజేయాలన్నారు. పంట నష్టాల కింద బ్యాంకర్లు అందించిన సబ్సిడీని రైతులకు అందించాలని, లేనిపక్షంలో తిరిగి పంపించాలన్నారు. కేంద్రం స్టాండప్ ఇండియా పథకం కింద ప్రతి బ్యాంకు తప్పనిసరిగా ఇద్దరు ఎస్సీ, ఎస్టీ మహిళలను ఎంపిక చేసి రుణాలు మంజూరు చేయాలని సూచించారు. ఐదువేల జనాభా దాటిన గ్రామాల్లో కొత్త బ్రాంచీని ఏర్పాటు చేసేందుకు ప్రతిపాదలను సిద్ధం చేయాలన్నారు. బ్యాంకుల ప్రా రంభోత్సవాలు, రుణమేళాలకు తప్పనిసరిగా స్థానిక ప్రజాప్రతినిధులను ఆహ్వానించాలని కోరారు. ఎస్సీ కార్పొరేషన్ ఈడీ చరణ్దాస్ మాట్లాడుతూ... ఎస్సీ కార్పొరేషన్ కింద సబ్సిడీ విడుదలైన యూనిట్లను వెం టనే గ్రౌండింగ్ చేయాలని బ్యాంకర్లను కోరారు. బీసీ కార్పొరేషన్ ఈడీ రాంరెడ్డి మాట్లాడుతూ... 2015-16 సంవత్సరానికి సంబంధించి 95 శాతం లబ్ధిదారుల ఖాతాలు ప్రారంభించినట్టు తెలిపారు. సబ్సిడీని 15 రోజుల్లో విడుదల చేస్తామన్నారు. గిరిజన సంక్షేమశాఖ అధికారి జగ్మాల్సింగ్ మాట్లాడుతూ... 2016-17 సం వత్సరానికి 421 యూనిట్లను లక్ష్యంగా నిర్దేశించుకోవటం జరిగిందన్నారు. వీటి గ్రౌండింగ్కు సహకరించాలని కోరారు. జిల్లా గ్రామీణాభివృద్ధి సంస్థ ప్రతినిధి మాట్లాడుతూ.. 2016-17 సంవత్సరానికి జిల్లాలో రూ.695 కోట్ల బ్యాంకు రుణాలు మహిళా సంఘాలకు ఇవ్వాల్సి ఉందన్నారు. లక్ష్యం మేరకు బ్యాంకర్లు రుణా లు ఇవ్వాల్సిందిగా కోరారు. కొన్ని బ్యాంకులు మహిళా గ్రూపుల పొదుపు ఖాతాల నుంచి డబ్బులు డ్రా చేయనివ్వటంలేదని, ఈ సమస్యను పరిష్కరించాలని కోరా రు. ఆర్బీఐ డీడీఎం గణేశన్ మాట్లాడుతూ.. సొలార్ ఎనర్జీ, లాంగ్ టైమ్ ఏరియా బేస్డ్ పథకాల కింద డెయిరీ, వెజిటబుల్, గొర్రెల పెంపకం యూనిట్ల కోసం జిల్లాకు రూ.వెయ్యి కోట్లు కేటాయించటం జరి గిందన్నారు. ఈ పథకాలను ఎప్పటికప్పుడు సమీక్షిస్తూ అర్హులకు రుణాలు అందించాలన్నారు. పంటల బీమా కంపెనీ ప్రతినిధి మాట్లాడుతూ.. ఖరీఫ్లో నూనెగిం జలు, పప్పు ధాన్యాలపై బీమా ప్రీమియం రెండు శాతంగా కేంద్ర ప్రభుత్వం నిర్ణయించినట్టు చెప్పారు. కూరగాయలు, వాణిజ్య పంటలపై ఐదు శాతం, రబీలో అన్ని పంటలకు 1.5 శాతం బీమా ప్రీమియం నిర్ణయించినట్లు వివరించారు. సమావేశంలో ఎల్డీఎం రఘురాం, నాబార్డు డీడీఎం జి.రమేశ్, బ్యాంకు కోఆర్డినేటర్లు, మేనేజర్లు పాల్గొన్నారు. -

వసూల్ రాజా!

విద్యా శాఖలో అంతా ఆయనే.... ► అనుమతి కావాలంటే చేయి తడపాల్సిందే ► పాఠశాలల రెన్యూవల్కూ తప్పని కాసుల బెడద ► ఏళ్ల తరబడిగా కార్యాలయంలోనే తిష్ట ► మధ్యవర్తిత్వం నెరుపుతున్న ఓ పాఠశాల యాజమాని ► ఫిర్యాదుకు యాజమాన్యాల వెనుకంజ ► లొసుగుల నేపథ్యంలో సాఫీగా వ్యవహారం మీరు కొత్తగా స్కూల్ పెట్టాలనుకుంటున్నారా? అయితే, విద్యాశాఖలో ఆ అధికారిని కలవాల్సిందే! మీ పాఠశాలను మళ్లీ వచ్చే విద్యా సంవత్సరానికి రెన్యూవల్ చేసుకోవాలా? ఆ అధికారిని కలిసి చేయి తడపండి. ఇట్టే పనైపోతుంది!! సాక్షి ప్రతినిధి, కర్నూలు: విద్యా శాఖలో ఏ పని కావాలన్నా కాసులతో పని. జేబు బరువుంటేనే అక్కడ పని అవుతుందనే ఆరోపణ వినిపిస్తోంది. ప్రతి పనికీ రూ.10వేల నుంచి రూ.15వేల వరకు వసూలు చేస్తున్నట్లు సమాచారం. కార్యాలయంలో ఎన్నో ఏళ్లుగా తిష్ట వేసిన సదరు అధికారి ఈ మొత్తం వ్యవహారాన్ని నడిపిస్తున్నట్లు తెలుస్తోంది. ఇద్దరు, ముగ్గురు టీచర్లు కలిసి పెట్టుకున్న చిన్న పాఠశాలను కూడా ఈయన వదలని పరిస్థితి. కొండారెడ్డి బురుజుకు దగ్గరలోని ఓ పాఠశాల యజమాని ఈ దందాకు మధ్యవర్తిత్వం నెరుపుతున్నట్లు చర్చ జరుగుతోంది. పాఠశాలకు సంబంధించిన ఏ అనుమతి కావాలన్నా ముందుగా సదరు అధికారిని కలవాల్సి వస్తోంది. ఆ వెంటనే ఆయన పనిని బట్టి ఒక రేటు ఫిక్స్ చేస్తున్నారు. ఈ మొత్తం అందజేతకు నమ్మకస్తుడైన ఓ వ్యక్తికి అప్పగించేలా ఒప్పందం చేసుకుంటున్నారు. కొండారెడ్డి బురుజు సమీపంలోని ఓ ప్రైవేట్ పాఠశాల యజమానే ఆ నమ్మకస్తుడు. అక్కడ పైసలు ముట్టిన వెంటనే ఇక్కడ పనులు చకచకా జరిగిపోతున్నాయి. మూడో కంటికి తెలియకుండా ఆయన వ్యవహారం సాగిపోతోంది. అడిగిన మొత్తం సదరు మధ్యవర్తికి అందలేదంటే.. సంబంధిత ఫైలు ఎక్కడికక్కడ నిలిచిపోతోంది. కనీస సౌకర్యాలు కరువు వాస్తవానికి జిల్లాలోని పలు ప్రైవేటు పాఠశాలల్లో కనీస సౌకర్యాలు లేవు. విద్యాశాఖ నిబంధనల ప్రకారం.. ఏ పాఠశాలలోనూ విద్యార్థులకు సరిపడా టాయ్లెట్లు, ఆట స్థలం కానీ లేవు. అంతేకాకుండా సరైన టీచర్లు కూడా లేరు. మరోవైపు ఒక్కో క్లాసు రూంలో అనుమతికి మించి విద్యార్థులు ఉంటున్నారు. అదేవిధంగా ఒక్కో సెక్షన్కు కూడా పరిమితికి మించి విద్యార్థులను కూర్చోబెడుతున్నారు. అన్నింటికీ మించి వసూలు చేసే ఫీజుల విషయంలో విద్యాశాఖ పట్టీపట్టనట్టు వ్యవహరిస్తోంది. ఈ నేపథ్యంలో తమ లోపాలను ఏ మాత్రం చూసీచూడనట్టు వదిలేసేందుకు ప్రతి పనికో రేటును నిర్ణయించి ఆ అధికారి తన పబ్బం గడుపుకుంటున్నాడు. అన్నీ తానై నడిపిస్తున్న వైనం విద్యాశాఖలో ఈ అధికారి అన్నీ తానై వ్యవహరిస్తున్నారు. ఎన్నో సంవత్సరాలుగా తిష్టవేసిన సదరు అధికారికి విద్యాశాఖలోని మొత్తం వ్యవహారాలు కొట్టిన పండి కావడంతో ఎవ్వరికీ చిక్కకుండా పనులు చక్కపెట్టుకుంటున్నారు. ఈ అధికారిని విద్యాశాఖ నుంచి కదిలించేందుకు అనేక మంది చేసిన ప్రయత్నాలు సఫలీకృతం కాలేదంటే పరిస్థితి ఏమిటో ఇట్టే అర్థం చేసుకోవచ్చు. మరోవైపు తమ లోటుపాట్లు బయటపడకుండా ఉండేందుకే.. లంచాలు ఇస్తున్న ప్రైవేటు పాఠశాలల యాజమాన్యాలు కూడా ఈయనపై ఫిర్యాదు వెనుకంజ వేస్తుండటానికి కారణంగా తెలుస్తోంది. -

రెన్యువల్కూ రేటు!

ఎయిడెడ్ స్కూళ్లకు ముడుపుల బెడద రెన్యువల్ కాకపోతే జీతాలు బంద్ ఉసూరుమంటున్న ఉపాధ్యాయులు విశాఖపట్నం: ఎయిడెడ్ స్కూళ్లకు అవినీతి బెడద పట్టుకుంది. మామూళ్లు ఇస్తేనే తప్ప రెన్యువల్ జరగని పరిస్థితి నెలకొంది. అలా రెన్యువల్ పూర్తికాని పాఠశాలల ఉపాధ్యాయులకు జీతాలు నిలిచిపోయే ప్రమాదంలో పడుతున్నాయి. దీంతో ఆయా ఎయిడెడ్ స్కూళ్ల టీచర్లు జీతాలందక నానా ఇబ్బందులు ఎదుర్కొంటున్నారు. ఎయిడెడ్ పాఠశాలలకు రెన్యువల్ ర్దిష్టంగా ఉండడం లేదు. ఏటా కొన్ని, రెండేళ్లకు కొన్ని రెన్యువల్ చేసుకోవలసినవి మరికొన్ని ఉన్నాయి. పలుకుబడి ఉన్నవారు, ప్రయివేటు స్కూళ్ల వారు రెన్యువల్ విషయంలో ‘అడిగినవి’ సమర్పించుకోవడంతో ఏమంత అవస్థలు పడడం లేదు. కానీ ఏడాదికో, రెండేళ్లకో రెన్యువల్ చేయించుకోవలసి వస్తున్న చోటా, మోటా స్కూళ్ల వారు చిక్కుల్లో పడుతున్నారు. రెన్యువల్ చేయించుకోవాలంటే సంబంధిత స్కూలు స్థల పత్రాలు, ప్లాన్, లీజు ఆధారాలు, ఫైర్ సర్టిఫికెట్లు, పారిశుధ్య పరిస్థితి, ఆట స్థలం వంటివి సమర్పించాలి. వీటన్నిటినీ రీజనల్ జాయింట్ డెరైక్టర్ (ఆర్జేడీ)కు పంపుతారు. ఆర్జేడీ సంతృప్తి చెందాక రెన్యూవల్ చేస్తారు. కానీ జీవీఎంసీ, ఫైర్, డీఈవో కార్యాలయాల్లో సంబంధిత సిబ్బంది చేతులు తడిపితేనే తప్ప రెన్యూవల్ ఫైళ్లు కదలడం లేదన్న ఆరోపణలు వినిపిస్తున్నాయి. దీంతో రెన్యువల్ నోచుకోని స్కూళ్లలో పనిచేస్తున్న ఉపాధ్యాయులకు జీతాలు రావడం లేదు. సకల హంగులూ ఉన్న పెద్ద ఎయిడెడ్ స్కూళ్లు, ప్రయివేటు పాఠశాలల నిబంధనలనే రేకుల షెడ్లు, సాదాసీదా భవనాల్లో నడుస్తున్న వాటికీ వర్తింప చేస్తూ పితలాటకం పెడుతున్నారని ఈ టీచర్లు వాపోతున్నారు. విశ్వసనీయ సమాచారం ప్రకారం ఒక్కో స్కూలు రెన్యూవల్కు స్థాయిని బట్టి 30 వేల నుంచి లక్ష రూపాయల వరకూ ముడుపులు సమర్పించుకోవలసి వస్తోందని చెబుతున్నారు. ఈ మొత్తాన్ని భరించే వారికి నిరభ్యంతరంగా రెన్యువల్ అయిపోతోందంటున్నారు. ఆ స్తోమతు లేని స్కూలు యాజమాన్యాలు ముడుపులు చెల్లించడానికి ముందుకు రావడం లేదు. ఫలితంగా రెన్యువల్ నిలిచిపోయి గుర్తింపు (రికగ్నైజేషన్)కు ఎసరొచ్చే పరిస్థితి ఏర్పడుతోంది. దీంతో ఆరేడు నెలలుగా కొన్ని ఎయిడెడ్ పాఠశాలల్లో పనిచేస్తున్న ఉపాధ్యాయులకు జీతాలు నిలిచిపోయాయి. ప్రభుత్వం ఇప్పుడు జీతాల గ్రాంటును మంజూరు చేసినా స్కూళ్లు రెన్యువల్ కాకపోవడం వల్ల వారు వాటిని పొందే అవకాశం లేదు. ఫలితంగా ఈ టీచర్లంతా అటు జీతాల్లేక, త్వరలో అందుకునే వీలు లేక, తమ గోడు ఎవరితో చెప్పుకోవాలో తెలియక త్రిశంకు స్వర్గంలో ఉన్నారు. -

మాఫీ.. మాయ!

రెన్యువల్ చేసుకున్న రైతులకే రెండో విడత రుణమాఫీ జిల్లాలో మొత్తం రుణమాఫీ అర్హులు 2,08,425 మంది రెన్యువల్ చేసుకున్న వారు 26,399 మంది రంగారెడ్డి జిల్లా : రుణమాఫీపై ప్రభుత్వం పెడుతున్న సవాలక్ష నిబంధనలు రైతులు ముప్పుతిప్పలు పెడుతున్నాయి. ఇటీవల రెండో విడత రుణమాఫీ నిధులను ప్రభుత్వం విడుదల చేసిన నేపథ్యం.. యంత్రాంగం జిల్లాలో 2,08,425 మంది రైతులకు రూ.125.6 కోట్లు బ్యాంకులకు బదిలీ చేసింది. ఈక్రమం లో ఈనెల 31లోగా రైతుల ఖాతాల్లో నిధులను జమ చేయాల్సి ఉంది. ఈ మేరకు అధికారులు చర్యలు మొదలుపెట్టారు. అయితే రెన్యువల్ చేసుకున్న రైతులకు మాత్రమే రుణమాఫీలో ప్రాధాన్యత ఇవ్వాలని ప్రభుత్వం స్పష్టం చేయడంతో అసలుకే ఎసరు వచ్చింది. రైతుల పంటరుణాలను రెన్యువల్ చేయడంలో బ్యాంకర్లు ఉదాసీనంగా వ్యవహరించడంతో ఈ పరిస్థితి నెలకొంది. జిల్లాలో పంట రుణ మాఫీకి 2,08,425 మంది అర్హులున్నారు. వీరంతా రుణాలను రెన్యువల్ చేసుకోవాల్సి ఉంది. అయితే ఇప్పటివరకు కేవలం 26,399 మంది రైతులు మాత్రమే రుణాలను రెన్యువల్ చేసుకున్నారు. దీంతో ఆయా రైతుల బ్యాంకు ఖాతాల్లో జిల్లా వ్యవసాయశాఖ ఇప్పటివరకు రూ.22.22 కోట్లు జమచేసింది. నిర్దేశించిన లక్ష్యంలో కేవలం 12శాతం మాత్రమే పురోగతి సాధించినట్లు స్పష్టమవుతోంది. ఈక్రమంలో ప్రభుత్వం నిర్దేశించిన గడువులోగా రెండు లక్షల మంది రైతులకు రుణమాఫీ నిధులు జమచే యడం కష్టమే. కదలనున్న అక్రమాల డొంక.. రుణమాఫీలో అక్రమాలకు కళ్లెం వేసేందుకు తాజాగా రెన్యువల్ ప్రక్రియను ప్రభుత్వం తెరపైకి తెచ్చింది. గతంలో మాదిరిగా కాకుండా ఈ సారి విడతల వారీగా రుణాన్ని మాఫీ చేస్తున్నారు. ఈ క్రమంలో ప్రతిసారి రైతులు రుణాన్ని రీషెడ్యుల్ చేసుకోవాలి. ఈ క్రమంలో బోగస్ ఖాతాల తంతు బయటపడనుంది. మొదటివిడతలో అధికారులు క్షేత్రస్థాయి పరిశీలన చేయడంతో మూడున్నరవేల మంది నకిలీ రైతులు బయటపడ్డారు. దీంతో వారికివ్వాల్సిన నిధులను వెనక్కు పంపిన సంగతి తెలిసిందే. తాజాగా రెన్యువల్ ప్రక్రియ పూర్తయితే అక్రమాల సంగతి తేలనుంది. అదేవిధంగా ఆడిట్ నివేదికలు సైతం రావాల్పి ఉంది. మొత్తంగా జాప్యం జరుగుతున్న కొద్దీ అక్రమాల తంతు వెలుగులోకి వస్తుందని వ్యవసాయశాఖ అధికారి ఒకరు ‘సాక్షి’తో అభిప్రాయపడ్డారు. -

రద్దయిన ఎంప్లాయ్మెంట్ కార్డుల రెన్యువల్

హైదరాబాద్: గడువు ముగిసి రద్దయిన ఎంప్లాయ్మెంట్ రిజిస్ట్రేషన్ కార్డులను రెన్యువల్ చేసుకునేందుకు ప్రభుత్వం అవకాశం కల్పించింది. 2013 జనవరి నుంచి 2014 డిసెంబర్ మధ్య రద్దయిన కార్డుదారులందరూ సెప్టెంబర్ 30లోగా తమ కార్డులను రెన్యువల్ చేసుకోవాలని సూచించింది. అభ్యర్థులు రిజిస్ట్రేషన్ గడువు దాటినందుకు కారణాలను వివరిస్తూ.. సంబంధిత ఎంప్లాయ్మెంట్ ఎక్స్ఛేం జ్లు, సబ్ ఎక్స్ఛేంజ్లకు వెళ్లి వినతిపత్రాన్ని సమర్పించాలి. కార్డులు రద్దయిన వారందరూ ఈ అవకాశాన్ని సద్వినియోగం చేసుకోవాలని ఎంప్లాయ్మెంట్ అండ్ ట్రైనింగ్ డెరైక్టర్ ఒక ప్రకటనలో తెలిపారు. -

తిరగరాశారు!

ఈ గణాంకాలు చూస్తుంటే బ్యాంకర్లు రైతుల పాలిట స్పందించిన తీరు అమోఘమనిపిస్తోంది కదూ. కానీ ఇదంతా బ్యాంకర్లు చూపిస్తున్న లెక్కల మాయ. అసలు సంగతి ఏమిటంటే.. రబీ సీజన్లో రైతుల చేతికి వచ్చిన రుణం కేవలం రూ.29.01 కోట్లు మాత్రమే. ఈ రుణ మొత్తం అందింది 20,023 మంది రైతులకే. మిగతా రుణాలన్నీ రెన్యూవల్, రీషెడ్యూల్ చేసినవే. బుధవారం లీడ్ డిస్ట్రిక్ట్ మేనేజర్(ఎల్డీఎం) జిల్లా యంత్రాంగానికి సమర్పించిన నివేదిక ఈ విషయాన్ని బహిర్గతం చేసింది. - పంటరుణాల పంపిణీలో బ్యాంకర్ల గిమ్మిక్కులు - రెన్యూవల్, రీషెడ్యూల్ ప్రక్రియతో సరిపెట్టిన వైనం - ఎండమావిగా ఆర్థికసాయం రబీ సీజన్లో పంటరుణాల లక్ష్యం : రూ.272.44 కోట్లు ఇప్పటివరకు ఇచ్చిన రుణాలు : రూ.256.42 కోట్లు లబ్ధిపొందిన రైతులు : 58,362 రబీలో రుణ పంపిణీ సాధన : 94.1శాతం సాక్షి, రంగారెడ్డి జిల్లా: భారీ స్థాయిలో పంట రుణ ప్రణాళిక రూపొందించడం.. చివరకు కాకి లెక్కలతో పురోగతిని వివరించడం జిల్లా యంత్రాంగానికి పరిపాటిగా మారింది. రైతులకు కోట్ల రూపాయల రుణాలిస్తున్నామంటూ ప్రగల్బాలు పలికే బ్యాంకర్లు.. ఆర్థిక సంవత్సరం ముగిసే నాటికి లెక్కల మాయ చేసి లక్ష్యాల్ని సాధించినట్లు చూపిస్తున్నారు. ఇందులో కొత్తగా రుణాలందించడం అతితక్కువగా ఉండడం, పాత బకాయిలనే రెన్యూవల్ లేదా రీషెడ్యూల్ చేయడం చేస్తున్నారు. ఈ ఏడాది రబీ సీజన్లోనూ ఇదే తరహా పరిస్థితి పునరావృతమైంది. రూ. 272.44 కోట్లు ఇస్తామని కార్యచరణ విడుదల చేసిన అధికారులు.. ఇప్పటివరకు రూ.29.01 మాత్రమే ఇచ్చి చేతులు దులుపుకున్నారు. మిగతా రూ.227.41 కోట్లు రీషెడ్యూల్, రెన్యూవల్ చేసి 94.1శాతం లక్ష్యం సాధించినట్లు చెప్పుకోవడం గమనార్హం. రికార్డుల్లోనే అంకెలు.. వరుస నష్టాలతో కుదేలవుతున్న రైతులకు పంటల సాగుకు పెట్టుబడి రూపంలో బ్యాంకులు రుణాలందిస్తాయి. ప్రభుత్వమే ఇందుకు కార్యచరణ రూపొందించి అమలు చేస్తుంది. భూముల పాసు పుస్తకాల్ని తనఖా పెట్టుకుని బ్యాంకులు రుణాలివ్వడం సాధారణమే. కానీ ప్రస్తుతం బ్యాంకులు రూటు మార్చాయి. రుణాలివ్వడంలో తీవ్ర నిర్లక్ష్యం వహిస్తూ రైతులను ముప్పుతిప్పలు పెడుతున్నాయి. గతేడాది ఖరీఫ్లో నెలకొన్న వాతావరణ పరిస్థితుల దృష్ట్యా జిల్లాను కరువు ప్రాంతంగా కేంద్రం ప్రకటించింది. ఈ క్రమంలో రైతుల రుణాలు రీషెడ్యూల్ చేసి కొత్తగా ఆర్థిక చేయూత అందించాలి. ఈ క్రమంలో రుణాలు రీషెడ్యూల్ చేసిన బ్యాంకులు.. చివరగా రైతులకు కొత్త రుణాలు ఇవ్వకుండా చేతులె త్తేశాయి. జిల్లావ్యాప్తంగా 62వేల మంది రైతులకు రూ.211.25 కోట్లు రెన్యూవల్ చేయగా 5,807 మంది రైతులకు రూ.16.16 కోట్లు రీషెడ్యూల్ చేశారు. చెయ్యిచ్చిన ప్రధాన బ్యాంకుల - జిల్లాలో లీడ్ బ్యాంకుగా స్టేట్బ్యాంక్ ఆఫ్ హైదరాబాద్(ఎస్బీహెచ్) వ్యవహరిస్తోంది. - ఈ క్రమంలో ప్రస్తుత రబీ సీజన్లో రూ.65.5కోట్ల రుణాలను రైతులకు ఇచ్చేలా ప్రణాళిక రూపొందించింది. - కానీ ఈ బ్యాంకు జిల్లాలో ఇప్పటివరకు ఒక్క రైతుకు కూడా కొత్తగా రుణం ఇవ్వలేదని అధికారుల నివేదికలు చెబుతున్నాయి. అదేవిధంగా భారతీయ స్టేట్ బ్యాంక్ (ఎస్బీఐ)కు సైతం రూ.2.44 కోట్ల లక్ష్యం నిర్దేశించినప్పటికీ ఒక్కపైసా రైతులకు రుణరూపంలో ఇవ్వలేదు. ప్రధాన బ్యాంకులే మొండికేయడంతో జిల్లాలో ఆర్థిక సాయం కోసం రైతులు ప్రైవేటు వ్యాపారులను ఆశ్రయించాల్సిన పరిస్థితి ఏర్పడింది. యాచారం మండలం మంతన్గౌరెల్లికి చెందిన సభావట్ లింగా 2012లో తనకున్న 4.20 ఎకరాల పొలానికి సంబంధించిన పట్టాదారు పాసుపుస్తకాలు పెట్టి మాల్ ఆంధ్రాబ్యాంకులో రూ. 80 వేల రుణం తీసుకున్నాడు. వడ్డీతో సహా రూ.లక్ష ఏడు వేలు అయింది. ప్రభుత్వం రుణమాపీ చేయడంతో రూ. 25 వేలు మాఫీ అయింది. కొద్ది రోజుల కింద లింగా బ్యాంకులో రెన్యూవల్ చేసుకున్నాడు. రూ.లక్ష రుణం కింద జమ చేసుకొని కేవలం రూ.7 వేలను మాత్రమే ఇవ్వడం జరిగింది. రైతు మీద మళ్లీ రూ.లక్ష అప్పు అలానే మిగిలింది. -

పత్రం ఉంటేనే మాఫీ !

రుణమాఫీ లబ్ధిదారులకు ప్రభుత్వం మరో పరీక్ష పెట్టింది. అర్హులను వెతికేందుకు వడపోతకు శ్రీకారం చుట్టింది. ఈ క్రమంలో ఈనెల 16 నుంచి 23వ తేదీ వరకు రుణమాఫీ మేళాలు నిర్వహించి అర్హులకు ధ్రువీకరణపత్రాలు జారీచేసేందుకు రుణమేళాలు నిర్వహిస్తోంది. ఎమ్మెల్సీ ఎన్నికల నేపథ్యంలో ఈ ప్రక్రియను ప్రారంభించడానికి ఎన్నికల సంఘం అనుమతే అనివార్యమైంది. మహబూబ్నగర్ వ్యవసాయం: ఎన్నికల హామీమేరకు రైతురుణాలు మాఫీచేస్తామని ప్రభుత్వం ప్రకటించింది. మొదట్లో కుటుంబంలో ఎంతమంది ఉన్నా..రుణమాఫీ చేస్తామని చెప్పింది. తీరా కుటుంబంలో ఒక్కరికే రూ.లక్ష వరకు రుణమాఫీచేస్తూ గత సెప్టెం బర్లో జీఓ విడుదల చేసింది. జనవరి చివరి వరకు రుణాలను రెన్యూవల్ చేసుకుంటేనే మాఫీ వర్తిస్తుందని అధికారులకు మౌఖిక ఆదేశాలు జారీచేసింది. ఈ క్రమంలో చాలామంది రైతులు రెన్యూవల్ చేసుకోకపోవడంతో మళ్లీ ఈనెల 15వ తేదీనాటికి గడువు విధించింది. రెన్యూవల్ చేసుకున్న రైతులకే రుణమాఫీ అని స్పష్టంచేసిన ప్రభుత్వం పట్టాదా రు పాసుపుస్తకాలు బ్యాంకర్లకు చూపిం చాలన్న మెలికపెట్టింది. బ్యాంకర్లు డిక్లరేషన్ చేసిన రైతుల జాబితా ప్రామాణికంగా అధికారులు అర్హులను గుర్తిం చారు. అయితే కొన్ని కారణాల వల్ల రెన్యూవల్ చేసుకోని అన్నదాతలకు ప్రభుత్వం మొండిచేయి చూపనుంది. అంతేకాకుండా బంగారంపై రుణాల రెన్యూవల్పై కచ్చితమైన మార్గదర్శకాలు ప్రకటించకపోవడంతో బ్యాం కర్లు రుణమాఫీపై వెనకడుగు వేశారు. దీంతో బంగారురుణాల మాఫీ జిల్లాలో ప్రశ్నర్థాకంగా మారింది. రైతుల గుండెల్లో గుబులు జిల్లాలోని 6.07లక్షల మంది రైతులు రూ.2725కోట్ల రుణాలను నాలుగు విడతలుగా మాఫీ పొందేందుకు అర్హత సాధించారు. మొదటివిడతలో జిల్లాకు 25శాతం అనగా రూ.681.45కోట్లు విడుదల చేశారు. కాగా, ఇప్పటివరకు దాదాపు 4.80లక్షల మంది మాత్రమే దాదాపు రూ.2170కోట్లను రెన్యూవల్ చేసుకుని రుణం పొందారు. ఇదిలాఉండగా, ఈనెల 15 తేదీతో గడువు ముగియడంతో ప్రభుత్వం ప్రటించిన మాదిరిగా జిల్లాలో 16 నుంచి 23వ తేదీ వరకు రుణామేళాలు నిర్వహించేందుకు అధికారులు ఏర్పాట్లుచేశారు. ఇంతలో ఎమ్మెల్సీ ఎన్నికల కోడ్ అమల్లోకి రావడంతోఎన్నికలసంఘంఅనుమతి కోసం వేచిచూస్తున్నారు. అధికారులు ఓ వైపు ఏర్పాట్లు చేస్తుండగా.. మరోవైపు రైతుల గుండెల్లో గుబులు మొదలైంది. జిల్లాలో గుర్తించిన రైతులందరికీ రుణ మాఫీ కింద మొదటి విడత సొమ్ము బ్యాంకులో జమైంది. ఇప్పటివరకు రె న్యూవల్ చేసుకోని రైతుల ఖాతాల నుం చి వాటిని వెనక్కి తీసుకోనున్నారు. అ లాగే బ్యాంకర్ల డిక్లేరేషన్ ప్రామాణికం కావడంతో అవగాహనలేమి, వలసవెళ్లిన,మృతిచెందిన,అప్పులబాధతో భూ ములు అమ్ముకున్న రైతులకు రెన్యూవల్లో ఎలాంటి మినయింపు ఇవ్వలేదు. దీంతో రెన్యూవల్ చేసుకోని రైతుల కుటుంబసభ్యుల్లోగుబులు మొదలైంది. ఎనిమిది రోజుల పాటు నిర్వహించే రుణమాఫీ మేళాలో అన్ని గ్రామాల్లో తహశీల్దార్ సంతకంతో కూడిన రుణ ధ్రువీకరణపత్రాలను రెవెన్యూ, వ్యవసాయశాఖ ఆధ్వర్యంలో రైతులకు అందజేస్తారు. ఈ పత్రాలు పొందిన రైతులు మాత్రమే వచ్చే మూడేళ్లలో మూడు విడతలుగా రుణమాఫీకి అర్హత సాధిస్తారు. అనుమతి కోసం వేచిచూస్తున్నాం.. ఈనెల 16 నుంచి 23వ తేదీ వరకు రుణమాఫీ మేళా లు నిర్వహించేం దుకు ఏర్పాటుచేశాం. ఈలోగా ఎమ్మెల్సీ ఎన్నికల కోడ్ అమల్లోకి రావడంతో ఎన్నికల సంఘం అనుమతి కోసం ఉన్నతాధికారులకు నివేదించాం. సోమవారంలోగా అనుమతిపై సమాచారమందే అవకాశం ఉంది. అనుమతులు రాగా నే రుణమాఫీ పత్రాలను రైతులకు అందజేస్తాం. - భగవత్స్వరూప్, జేడీ, వ్యవసాయశాఖ -

11 లక్షల మందికి ‘నో రెన్యువల్’!

34 లక్షల మంది రైతుల్లో... 23 లక్షల మంది రుణాలే రె న్యువల్ ఖరీఫ్ రుణ లక్ష్యం రూ. 14 వేల కోట్లు... ఇచ్చింది రూ. 11 వేల కోట్లు రబీ సీజన్కు సంబంధించి కూడా లక్ష్యానికి దూరంగా రుణాల మంజూరు నెలాఖరులోగా ‘రెన్యువల్’ పూర్తి చేసి రుణాలివ్వాలని తెలంగాణ ప్రభుత్వఆదేశం రైతులే ముందుకు రావడం లేదంటున్న బ్యాంకర్లు లక్ష్యాల మేరకు ప్రాధాన్య, అప్రాధాన్య రంగాలకు రుణాలిచ్చామని వెల్లడి సాక్షి, హైదరాబాద్: తెలంగాణలో ఇంకా దాదాపు 11 లక్షల మంది రైతులకు చెందిన పంట రుణాలు రెన్యువల్ కాలేదు. ఖరీఫ్ సీజన్లో మొత్తంగా రూ. 14 వేల కోట్ల మేరకు కొత్త రుణాలు ఇవ్వాలని లక్ష్యంగా పెట్టుకోగా... రూ.11 వేల కోట్లు మాత్రమే ఇచ్చారు. ఇక రబీలో పెట్టుకున్న రుణ మంజూరు లక్ష్యం రూ. 6,300 కోట్లు కాగా... ఇప్పటికీ ఈ రుణ పంపిణీ క్షేత్ర స్థాయిలో ఆశించిన మేరకు ముందుకు సాగడం లేదు. బుధవారం సచివాలయంలో ఆర్థిక శాఖ మంత్రి ఈటెల రాజేందర్ అధ్యక్షతన జరిగిన రాష్ట్రస్థాయి బ్యాంకర్ల సమావేశంలో ఈ వివరాలు వెల్లడయ్యాయి. రాష్ట్రంలో రుణమాఫీ కోసం ప్రభుత్వం రూ. 4,250 కోట్లను విడుదల చేయడంతో... మొత్తం 34 లక్షల రైతుల రుణాలను రెన్యువల్ చేసి, కొత్త రుణాలు ఇవ్వాలని నిర్ణయించారు. కానీ ఇప్పటి వరకు 23 లక్షల ఖాతాలు మాత్రమే రెన్యువల్ అయ్యాయి. ఖరీఫ్లో రైతులకు మొత్తం రూ. 11 వేల కోట్ల రుణాలు ఇచ్చినట్లు బ్యాంకర్లు ప్రభుత్వం దృష్టికి తీసుకుని వచ్చారు. దీంతో మిగతా 11 లక్షల మంది రైతుల రుణాలు రెన్యువల్ చేసి, వెంటనే వారికి కొత్త రుణాలు ఇవ్వాలని మంత్రి ఈటెల రాజేందర్, ప్రభుత్వ సీఎస్ రాజీవ్శర్మ బ్యాంకర్లను కోరారు. అయితే వర్షాల్లేక, క్షేత్రస్థాయిలో వ్యవసాయానికి అనుకూల పరిస్థితులు లేక రైతులు రుణాలు తీసుకోవడానికి ముందుకు రావడం లేదని బ్యాంకర్లు ప్రభుత్వానికి వివరించినట్లు సమాచారం. తెలంగాణ రాష్ట్ర రుణ ప్రణాళిక ప్రకారం ప్రాధాన్య, అప్రాధాన్య రంగాలకు లక్ష్యం మేరకు రుణాలు పంపిణీ చేసినట్లు వారు తెలిపారు. ప్రాధాన్యతా రంగానికి 40 శాతం రుణాలు ఇవ్వాల్సి ఉంటే.. ఇప్పటికే 33 శాతం మేరకు ఇచ్చినట్లు వివరించారు. కాగా.. రబీ సీజన్లో రూ. 6,300 కోట్ల రుణాలివ్వాలని నిర్ణయించినా... క్షేత్రస్థాయిలో ఆశించిన స్థాయిలో ముందుకు సాగడం లేదని ప్రభుత్వ అధికారులు బ్యాంకర్ల దృష్టికి తీసుకువచ్చారు. రుణాల రెన్యువల్కు సంబంధించి ఎక్కడ ఇబ్బంది ఉందో బ్యాంకులు వివరిస్తే దానిని సరిచేయడానికి వీలవుతుందని సూచించారు. ఈ సందర్భంగా మంత్రి ఈటెల రాజేందర్ మాట్లాడుతూ... ప్రభుత్వం సంక్షేమ రంగానికి పెద్దపీట వేస్తోందని, అందుకు అనుగుణంగా బ్యాంకర్లు రుణాలు ఇవ్వాల్సిన అవసరం ఉందని పేర్కొన్నారు. స్వయం ఉపాధి పథకాల కింద ఇచ్చే రుణాలు ఆ కుటుంబాన్ని నిలబెట్టే విధంగా ఉండాలని, అందుకు అవసరమైన సూచనలు, సలహాలను ఇవ్వాలని బ్యాంకులను కోరారు. ఇదివరకే మంజూరైన వారికి ఈ మూడు నెలల కాలంలో రుణాలన్నీ ఇవ్వాలని విజ్ఞప్తి చేశారు. సీఎస్ రాజీవ్శర్మ మాట్లాడుతూ.. పంట రుణాల రెన్యువల్లో కొద్దిరోజులుగా ఎలాంటి పురోగతి కనిపించడం లేదన్నారు. ఈ నెలాఖరులోగా దానిని పూర్తి చేయాలని కోరారు. సంతృప్తస్థాయిలో బ్యాంకు ఖాతాలు.. తెలంగాణ రాష్ట్రంలో 97 శాతం కుటుంబాలకు బ్యాంకు ఖాతాలు ఇచ్చామని, ఈ నెల 20వ తేదీ నాటికి అందరికీ ఖాతాలు కల్పించినట్లు ప్రకటించనున్నామని బ్యాంకర్లు సమావేశంలో వెల్లడించారు. జన్ ధన్ యోజన కింద 36 లక్షల ఖాతాలు తెరిపించినట్లు చెప్పారు. వారందరికీ ‘రూపే’ కార్డులను పంపిణీ చేశామని... వారికి రూ. 30 వేల జీవిత బీమా, రూ. లక్ష ప్రమాద బీమా పాలసీ ఇస్తున్నామని తెలిపారు. తెలంగాణలో దాదాపు కోటి బ్యాంకు ఖాతాలున్నట్లు చెప్పారు. ఎస్ఎల్బీసీ కన్వీనర్, ఎస్బీహెచ్ ఎండీ శంతన్ ముఖర్జీ మాట్లాడుతూ... ప్రభుత్వం చేపట్టిన పలు పథకాలను అభినందించారు. రాష్ట్రంలో బ్యాంకు శాఖల సంఖ్య 4,682కు చేరిందని ఆయన చెప్పారు. రాష్ట్రంలో ఏప్రిల్-సెప్టెంబర్ మధ్యకాలంలో రూ. 10,531 కోట్ల డిపాజిట్లు వచ్చాయని, దీనితో మొత్తం డిపాజిట్లు రూ. 2,97,422 కోట్లకు చేరాయని తెలిపారు. దేశంలో రుణ నిష్పత్తి అత్యధికంగా 113 శాతం ఉన్నట్లు తెలిపారు. -