గందరగోళానికి చెక్.. రిటర్నులు ఎంతో సరళతరం

వేతన జీవులకు రూ.12.75 లక్షలపై పన్ను సున్నా

ఇతరులకు రూ.12 లక్షల వరకు జీరో..

పాత విధానంలో పన్ను ఆదాకు శ్రమకోర్చాల్సిందే

80సీ పెట్టుబడులు, గృహ రుణం, బీమా ఇలా ఎన్నో

ఇవేవీ లేకుండా కొత్త విధానంలో తక్కువ పన్ను..

మధ్యతరగతి వారికి గుడ్న్యూస్. ప్రస్తుత ఆర్థిక సంవత్సరం నుంచి చాలా మందికి ఆదాయపన్ను పన్ను భారం తొలగిపోయింది. 2025 బడ్జెట్లో కొత్త పన్ను విధానంలో చేసిన మార్పులతో వేతన జీవులు, పెన్షనర్లకు రూ.12.75 లక్షలు, ఇతరులకు రూ.12 లక్షల వరకు ఆదాయం మించనప్పుడు ఎలాంటి పన్ను చెల్లించక్కర్లేదు. ఆదాయం ఈ పరిమితి దాటినప్పుడే వారు తమ మొత్తం ఆదాయంపై నిర్ణీత శ్లాబుల ప్రకారం పన్ను చెల్లించాల్సి ఉంటుంది.

గతంలో రూ.7–7.75 లక్షలుగా ఉన్న పరిమితులను ప్రభుత్వం గణనీయంగా పెంచేసింది. పాత విధానంలో పన్ను ఆదా కోసం ఎన్నో రకాల పెట్టుబడులు పెట్టాల్సి వచ్చేది. వీటికితోడు బీమా ప్రీమియం, ఇంటి రుణం చెల్లింపులు ఇలా ఎన్నో క్లెయిమ్ చేసుకుంటే గానీ పన్ను భారం గణనీయంగా తగ్గేది కాదు. ఇప్పుడు కొత్త పన్ను విధానంలో ఈ తలనొప్పులేవీ లేకుండానే గణనీయమైన ప్రయోజనం కల్పించారు. 2025–26 ఆర్థిక సంవత్సరం ప్రారంభమైన నేపథ్యంలో కొత్త పన్ను విధానంలోకి మారడం, లేదంటే పాత విధానాన్ని కొనసాగించడం వల్ల కలిగే లాభనష్టాలపై అవగాహన కల్పించే కథనమిది...

‘‘మన దేశంలో పన్ను రిటర్నులు వేస్తున్న వారిలో 90 శాతం మంది ఆదాయం రూ.13 లక్షల కంటే తక్కువే ఉంది. అంటే 140 కోట్ల మంది ప్రజల్లో కేవలం కోటి మందే 2025–26 ఆర్థిక సంవత్సరంలో పన్ను చెల్లించనున్నారు. భారత్ను ఆదాయపన్ను రహితంగా మార్చడమే ఇది’’ అంటూ షాదీ డాట్ కామ్ వ్యవస్థాపకుడు అనుపమ్ మిట్టల్ ఎక్స్ ప్లాట్ఫామ్పై చేసిన విమర్శనాత్మక పోస్ట్ తాజా పరిస్థితులకు అద్దం పడుతోంది. 2023–24 సంవత్సరం పీరియాడిక్ లేబర్ ఫోర్స్ సర్వే (పీఎల్ఎఫ్ఎస్) ప్రకారం మన దేశంలో వేతన జీవుల సగటు ఆదాయం రూ.20,039గా ఉంది. కనుక మెజారిటీ వేతన జీవులే కాదు, స్వయం ఉపాధిలో ఉన్న వారిలోనూ అధిక శాతం మంది ఆదాయం రూ.12 లక్షల్లోపే ఉంటుంది. కనుక వారికి కొత్త పన్ను విధానమే లాభదాయకం.

లక్ష్యాలకు అనుగుణంగా పెట్టుబడులు

పెట్టుబడులు అన్నవి ఎప్పుడూ తమ లక్ష్యాలు, ఆశించే రాబడి, రిస్క్ సామర్థ్యం వీటన్నింటికీ సరిపోయే సాధనాలతో ఉండాలి. అంతే కానీ పన్ను ఆదా కోసమని చెప్పి మెరుగైన రాబడుల్లేని చోట ఇన్వెస్ట్ చేస్తే లక్ష్యాలకు కావాల్సినంత సమకూర్చుకోవడం కఠినతరం అవుతుంది. పాత పన్ను విధానంలో సెక్షన్ 80సీ కింద రూ.1.5 లక్షల ఆదా కోసం పిల్లల ట్యూషన్ ఫీజులు మొదలు కొని జీవిత బీమా ప్రీమియం, పీపీఎఫ్, ఎన్సీఎస్, ఐదేళ్ల బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ ఇలా ఎన్నో సాధనాల్లో ఇన్వెస్ట్ చేయాల్సి వస్తుంది. పైగా పన్ను ఆదా పెట్టుబడులకు మూడు నుంచి ఐదేళ్ల లాకిన్ పీరియడ్ (అప్పటి వరకు ఉపసంహరణ కుదరదు) కూడా ఉంటుందని మర్చిపోవద్దు. పీపీఎఫ్ అయితే 15 ఏళ్లు. కొత్త పన్ను విధానంలో ఇలాంటి షరతులేవి లేకుండా రూ.12 లక్షలకు మించని ఆదాయం ఉన్న అందరికీ సెక్షన్ 87ఏ కింద పన్ను రాయితీ కల్పించారు.

కనుక తమకు నచ్చిన చోట పెట్టుబడులు పెట్టుకునే స్వేచ్ఛ కొత్త విధానం కల్పిస్తోంది. దీర్ఘకాల లక్ష్యాలకు ఇతర సాధనాల కంటే ఈక్విటీలే ద్రవ్యోల్బణ ప్రభావాన్ని మించి మెరుగైన రాబడిని అందిస్తాయని చరిత్ర చెబుతోంది. కనుక మెజారిటీ పెట్టుబడులు ఈక్విటీలకు కేటాయించుకోవచ్చు. పాత పన్ను విధానంలో పన్ను ఆదా కోసం ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్ (ఈఎల్ఎస్ఎస్) ఫండ్స్లోనే ఇన్వెస్ట్ చేయాల్సి ఉంటుంది. అదే కొత్త పన్ను విధానంలో అయితే పన్ను ఆదా కోసం చూడకుండా ప్యాసివ్ ఫండ్స్, ఫ్లెక్సీక్యాప్, ఈక్విటీ–డెట్ కలయికతో కూడిన హైబ్రిడ్ ఫండ్స్, బంగారంలోనూ పెట్టుబడులకు వీలు కల్పించే మల్టీ అస్సెట్ ఫండ్స్, గోల్డ్ ఈటీఎఫ్లు, రియల్ ఎస్టేట్, ఇన్ఫ్రా ఇన్వెస్ట్మెంట్ ట్రస్ట్లు ఇలా ఎన్నో విభాగాల నుంచి తమకు అనుకూలమైన వాటిని నిపుణుల సూచనల మేరకు ఎంపిక చేసుకుని ఇన్వెస్ట్ చేసుకోవచ్చు.

కొందరికి కొత్త.. కొందరికి పాత

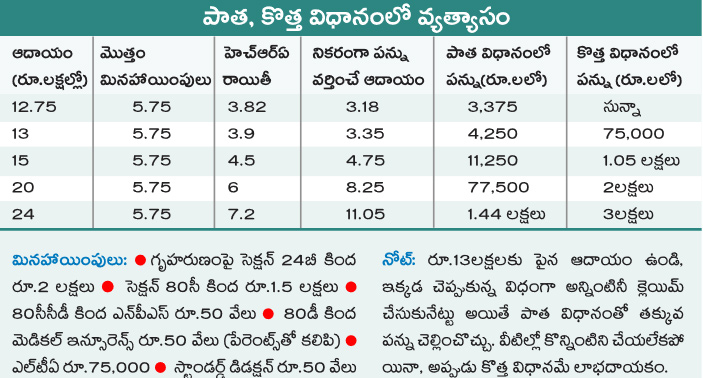

పాత పన్ను విధానంలో వివిధ రకాల పన్ను పెట్టుబడులు, మినహాయింపుల రూపంలో రూ.5,75,000.. వేతనంలో 30 శాతాన్ని హౌస్ రెంట్ అలవెన్స్ (హెచ్ఆర్ఏ) కింద క్లెయిమ్ చేసుకున్నప్పటికీ.. రూ.12 లక్షల వరకు ఆదాయం ఉన్న వారికి (వేతన జీవులకు రూ.12.75 లక్షల వరకు) నూతన పన్ను విధనామే మెరుగైనది. ఈ కింది టేబుల్లో దీన్ని గుర్తించొచ్చు. ఒకవేళ ఆదాయం రూ.12 లక్షలు మించితే (వేతన జీవులకు రూ.12.75 లక్షల ఆదాయం దాటితే).. పాత పన్ను విధానంలో అన్ని మినహాయింపులు, రాయితీలను క్లెయిమ్ చేసుకునేట్టు అయితే.. కొత్త విధానం కంటే పాత విధానంలోనే కొంత అదనంగా ఆదా అవుతుంది.

ఉదాహరణ

బ్యాంక్ ఉద్యోగి మోనాలీ దేవ్ ఆదాయం రూ.20.5 లక్షలు. ఆఫీసుకు వెళ్లి వచ్చేందుకు ఆమె కారు లేదా ట్యాక్సీ వినియోగించడం లేదు. దీంతో రూ.1.2 లక్షల ట్రాన్స్పోర్ట్ అలవెన్స్పై పూర్తి పన్ను చెల్లించాల్సి వస్తోంది. నెలల శిశువు కారణంగా ఎలాంటి పర్యటనలకూ వెళ్లే వీలు లేకపోవడంతో రూ.30,000 ఎల్టీఏ ప్రయోజనాన్ని కూడా క్లెయిమ్ చేసుకునే అవకాశం లేదు. కేవలం ఎన్పీఎస్, సెక్షన్ 80సీ, గృహ రుణం చెల్లింపులు రూ.1.6 లక్షలు, హెల్త్ ఇన్సూరెన్స్ ప్రీమియం రూ.11,500 చొప్పున చెల్లిస్తున్నారు. దీంతో తన ఆదాయంపై ఈ మినహాయింపులు క్లెయిమ్ చేసుకున్న తర్వాత పాత విధానంలో ఆమె 2023–24 సంవత్సరానికి రూ.3.15 లక్షల ఆదాయం చెల్లించాల్సి వచి్చంది. నిపుణుల సూచనలతో కొత్త విధానంలో మదింపు చేయగా చెల్లించాల్సిన పన్ను రూ.2.86 లక్షలుగా తేలింది.

ఒకవేళ సెక్షన్ 80సీసీడీ (2) కింద కార్పొరేట్ ఎన్పీఎస్లో.. మూలవేతనంలో 14 శాతం చొప్పున ప్రతి నెలా రూ.15,156ను పనిచేసే సంస్థ నుంచి జమ చేయించుకుంటే అప్పుడు మోనాలీ దేవ్కు పన్ను భారం మరో రూ.57,000 తగ్గిపోతుంది. 2025–26 సంవత్సరం నుంచి అమల్లోకి వచి్చన కొత్త పన్ను విధానం శ్లాబుల ప్రకారం అయితే మోనాలీదేవ్ చెల్లించాల్సిన పన్ను (ఎన్పీఎస్ లేకుండా) కేవలం రూ.1.98 లక్షలే. ముందటి ఆర్థిక సంవత్సరం నుంచి చూస్తే రూ.88 వేలు ఆదా అవుతోంది. పనిచేసే సంస్థ నుంచి ఎన్పీఎస్ (కార్పొరేట్ ఎన్పీఎస్) జమ కూడా చేయించుకుంటే ఈ పన్ను ఇంకా తగ్గిపోనుంది. కనుక అధిక ఆదాయం పరిధిలోని వారు పాత–కొత్త విధానంలో మదింపు చేసుకుని తుదిగా తమకు ఏ విధానం లాభదాయకమో నిర్ణయించుకోవాలి. పన్ను చెల్లింపుదారుల్లో చాలా మంది గృహ రుణం తీసుకుని ఉండపోవచ్చు. అలాంటి వారు కేవలం హెచ్ఆర్ఏ మినహాయింపునకే పరిమితం కావాల్సి ఉంటుంది.

ఆదాయాన్ని బట్టి మార్పు..

‘‘కొత్త విధానం ఆకర్షణీయంగా అనిపించొచ్చు. కానీ, అన్ని ప్రయోజనాలను వినియోగించుకుంటే పాత విధానంలో పన్ను తక్కువ. రూ.60 లక్షలు ఆర్జించే వారు రూ.8.5 లక్షల మినహాయింపు/రాయితీలను క్లెయిమ్ చేసుకునేట్టు అయితే పాత విధానంలోనే రిటర్నులు వేసుకోవచ్చు’’ అని ట్యాక్స్స్పానర్ డాట్ కామ్ సీఈవో సు«దీర్ కౌశిక్ సూచించారు.

→ రూ.13.75 లక్షల ఆదాయం కలిగి కేవలం రూ.5.25 లక్షల పన్ను మినహాయింపుల వరకే క్లెయిమ్ చేసుకున్నా సరే పాత విధానంలో రూ.57,500 చెల్లించాల్సి వస్తే, కొత్త విధానంలో రూ.75,000 పన్ను పడుతోంది.

→ రూ.15.75 లక్షల ఆదాయం ఉంటే హెచ్ఆర్ఏ ప్రయోజనం లేకుండా మిగిలిన మినహాయింపులను క్లెయిమ్ చేసుకుంటే పాత విధానంలోనే పన్ను తక్కువ.

→ రూ.20 లక్షల ఆదాయం ఉన్న వారి విషయంలో (వేతన జీవులు అయితే రూ.20.75 లక్షలు) మళ్లీ ఇది మార్పునకు గురవుతుంది. హెచ్ఆర్ఏను పక్కన పెట్టి చూస్తే పాత విధానంలో రూ.5.25 లక్షల మొత్తాన్ని క్లెయిమ్ చేసుకుంటే అప్పుడు చెల్లించాల్సిన పన్ను రూ.2,40,000 కాగా, కొత్త విధానంలో రూ.2 లక్షలే కావడం గమనించొచ్చు. అలాగే రూ.24 లక్షల ఆదాయంపై కొత్త విధానంలో రూ.60 వేలు ఆదా చేసుకోవచ్చు.

→ రూ.24.75 లక్షలపైన ఆదాయం కలిగిన వారు, మొత్తం మినహాయింపులు/తగ్గింపులు/రాయితీలు అన్నీ రూ.7.75 లక్షలకు మించితే అప్పుడు పాత విధానాన్ని పరిశీలించొచ్చు.

→ గ్రాంట్ థార్న్టన్ అంచనా ప్రకారం రూ.1.5 కోట్ల ఆదాయం కలిగిన వారు పాత విధానంలో స్టాండర్డ్ డిడక్షన్, సెక్షన్ 80సీ ప్రయోజనాలను వినియోగించుకుంటే చెల్లించాల్సిన పన్ను రూ.40.09 లక్షలు కాగా, కొత్త విధానంలో రూ.48.52 లక్షలు చెల్లించాల్సి వస్తుంది.

→ పన్నుకు అదనంగా సెస్సు చెల్లించాలి. రూ.50లక్షల ఆదాయం మించిన వారు సర్చార్జీ కూడా చెల్లించాల్సి ఉంటుంది.

హెచ్ఆర్ఏ విషయంలో షరతులు

గృహ రుణం ఈఎంఐలో అసలు మొత్తాన్ని సెక్షన్ 80సీ కింద రూ.1.5 లక్షల వరకు, వడ్డీ చెల్లింపులు రూ.2 లక్షల వరకు సెక్షన్ 24బీ కింద పాత విధానంలో క్లెయిమ్ చేసుకోవచ్చు. అదే సమయంలో హెచ్ఆర్ఏ రాయితీని కూడా క్లెయిమ్ చేసుకోవచ్చా? అంటే అందరికీ అని చెప్పలేం. ఇక్కడ కొన్ని షరతులు వర్తిస్తాయి.

→ వేతనంలో హెచ్ఆర్ఏ ప్రయోజనం తప్పకుండా ఉండాలి. పనిచేసే ప్రాంతంలో అద్దె ఇంట్లో నివసిస్తూ అద్దె చెల్లించాలి.

→ తన పేరు లేదా తన జీవిత భాగస్వామితో కలసి ఉమ్మడిగా రుణం తీసుకుని పనిచేసే చోట కాకుండా వేరే ప్రాంతంలో ఇల్లు సమకూర్చుకుని చెల్లింపులు చేస్తుండాలి.

→ రుణంపై ఇల్లు సమకూర్చుకుని అందులోనే నివసిస్తూ.. వేతనంలో భాగంగా హెచ్ఆర్ఏ ప్రయోజనం తీసుకుంటున్న వారు.. గృహ రుణానికి చెల్లిస్తున్న అసలు, వడ్డీపైనే మినహాయింపును క్లెయిమ్ చేసుకోగలరు. అద్దె చెల్లించడం లేదు కనుక హెచ్ఆర్ఏ క్లెయిమ్కు అవకాశం లేదు.

→ ఒకవేళ మీరు పనిచేసే పట్టణంలోనే ఇంటి కొనుగోలుకు రుణం తీసుకున్నారు. కానీ, ఆ ఇంటిలో కాకుండా, అద్దె ఇంట్లో నివసిస్తున్నారు. ఇలాంటప్పుడు హెచ్ఆర్ఏపై పన్ను మినహాయింపు క్లెయిమ్ చేయలేరు. ఒకవేళ కార్యాలయానికి, రుణంపై సమకూర్చుకున్న ఇల్లు మరీ దూరంగా ఉంటే తప్పించి హెచ్ఆర్ఏ క్లెయిమ్కు అర్హులు కారు. కనుక హెచ్ఆర్ఏతోపాటు గృహ రుణంపై గరిష్ట ప్రయోజనం పొందాలంటే పనిచేసే ప్రాంతంలో కాకుండా దూరంగా సొంతిల్లును సమకూర్చుకోవడం ఒక మార్గం.

హెచ్ఆర్ఏ సూత్రం

→ యాజమాన్యం నుంచి స్వీకరించిన వాస్తవ హెచ్ఆర్ఏ

→ ఒక ఆర్థిక సంవత్సరంలో చెల్లించిన మొత్తం ఇంటి అద్దె నుంచి.. ఏడాదిలో స్వీకరించిన మూలవేతనం, డీఏలో 10 శాతాన్ని తీసివేయగా మిగిలినది.

→ మూలవేతనం, డీఏలో 40 శాతం (నాన్ మెట్రోలు)/50 శాతం (మెట్రోల్లో నివసించే వారు)

→ ఈ మూడింటిలో తక్కువ మొత్తాన్ని హెచ్ఆర్ఏ కింద క్లెయిమ్ చేసుకుని పన్ను చెల్లించక్కర్లేదు.

కొత్త విధానంలోనూ కొన్ని మినహాయింపులు

పాత విధానంతో పోల్చి చూస్తే నూతన పన్ను విధానంలో చాలా వరకు మినహాయింపులు, రాయితీల్లేవు. హెచ్ఆర్ఏ, ఎల్టీసీ, టెలిఫోన్, ఇంటర్నెట్ వ్యయాలను క్లెయిమ్ చేసుకోలేరు. పన్ను ఆదా పెట్టుబడులూ లేవు. గృహ, విద్యా రుణాలపై అసలు, వడ్డీ చెల్లింపులకు సంబంధించిన ప్రయోజనాలు, లైఫ్, హెల్త్ ఇన్సూరెన్స్ ప్రీమియం చెల్లింపులకూ ఎలాంటి పన్ను మినహాయింపులు లేవన్న విషయాన్ని గుర్తించాలి. అదే సమయంలో వేతన జీవులకు కొన్ని ప్రయోజనాలు కల్పించారు.

కార్పొరేట్ ఎన్పీఎస్: సెక్షన్ 80సీసీడీ(2) కింద కార్పొరేట్ ఎన్పీఎస్ ప్రయోజనం ఉంది. ఉద్యోగి తరఫున ఎన్పీఎస్ ఖాతాకు యాజమాన్యం జమ చేయాల్సి ఉంటుంది. మూల వేతనం, డీఏ మొత్తంలో 14 శాతం చొప్పున యాజమాన్యం జమలపై పన్ను మినహాయింపు క్లెయిమ్ చేసుకోవచ్చు. గరిష్ట జమ రూ.7.5 లక్షలకే ఇది వర్తిస్తుంది.

సర్చార్జ్: రూ.5 కోట్లకు పైన ఆదాయం కలిగిన వారికి పాత విధానంలో చెల్లించాల్సిన పన్ను మొత్తంపై 37 శాతం సర్చార్జ్ చెల్లించాల్సి వస్తుంది. కొత్త విధానంలో ఇది 25 శాతమే.

అలవెన్స్లు: దివ్యాంగులకు రవాణా భత్యం, ఉద్యోగులకు అధికారిక ప్రయాణాలు లేదా బదిలీ కోసం చెల్లించే అలవెన్స్, ఆఫీస్కు దూరంగా వేరే ప్రాంతంలో డ్యూటీ చేయాల్సి వస్తే చెల్లించే అలవెన్స్లకు పన్ను మినహాయింపులున్నాయి.

సెక్షన్ 80సీసీహెచ్: అగ్నివీర్ కార్పస్ ఫండ్కు ఇచ్చే విరాళాలపై పన్ను మినహాయింపు ఉంది.

ఏటా మారిపోవచ్చు..!

రెండు పన్ను విధానాల్లోనూ తమకు అనుకూలమైన దాన్ని ఎంపిక చేసుకునే స్వేచ్ఛ వేతన జీవులకు ఉంది. ఒక విధానం నుంచి మరో విధానానికి ఏటా మారిపోవచ్చు కూడా. వేతనం/పింఛనుతోపాటు వ్యాపార ఆదాయం ఉంటే మాత్రం ఈ సదుపాయం లేదు. వ్యాపార ఆదాయం, వృత్తిపరమైన ఆదాయం కలిగిన వారు ఒక్కసారి నూతన విధానంలోకి మారితే.. తిరిగి పాత విధానంలోకి మళ్లేందుకు ఒక్కసారే అవకాశం ఉంటుంది. ఇక వేతన జీవులు, పెన్షనర్లు సైతం గడువులోపు (జూలై 31) ఐటీఆర్లు దాఖలు చేసినట్టయితేనే పాత, కొత్త విధానాల్లో తమకు నచ్చింది ఎంపిక చేసుకోగలరు. గడువు దాటిన తర్వాత సమర్పించే బీలేటెడ్ రిటర్నులు కొత్త విధానంలోనే సమర్పించడానికి అనుమతి ఉంటుంది. ఐటీఆర్ దాఖలు సమయంలో ‘వెదర్ ఆప్టింగ్ అవుట్ న్యూ ట్యాక్స్ రెజిమ్ ఆఫ్ సెక్షన్ 115బీఏసీ?’’ అని అడుగుతుంది. యస్ అని క్లిక్ చేస్తే పాత విధానంలో పన్ను రిటర్నులు దాఖలవుతాయి. నో అని క్లిక్ చేస్తే ఐటీఆర్ నూతన విధానం కింద సమరి్పంచినట్టు అవుతుంది.

– సాక్షి, బిజినెస్ డెస్క్