breaking news

Saving money

-

స్విగ్గీ టైమ్లో... పిగ్గీ బ్యాంక్!

‘డబ్బు చెట్లకు కాయదు నాన్నా’ ఈ డైలాగ్ ప్రతి మిడిల్ క్లాస్ నాన్న నోట్లోంచి వచ్చేదే. కానీ ఆ మాట పిల్లల బుర్రకి ఎక్కాలంటే చేతికి చిల్లర ఇవ్వాలి. ఇవాళ 10 రూపాయలు దాచడం నేర్చుకుంటే... రేపు 10 లక్షలు దాచడం తెలుసుకుంటారు. పొదుపు అనేది లెక్కల పాఠం కాదు, జీవిత పాఠం. స్కూల్లో టీచర్ చెప్పరు, మనమే చెప్పాలి. మరి ఐదేళ్ల పిల్లాడి నుంచి 15 ఏళ్ల టీనేజర్ వరకు పొదుపు ఎలా నేర్పాలి? ఇదిగో పాఠాలు. ఈ సెలవుల్లో కాసుల క్లాసు తీసుకోండి.పిగ్గీ బ్యాంక్ లాభంనాలుగైదేళ్లు వచ్చే సరికి పిల్లలకు డబ్బులు తెలుస్తాయి. అర్థమవుతాయి. వారికి డబ్బును దాచడం అప్పటి నుంచే నేర్పవచ్చు. ఎలా? ఒక హుండీ కొనివ్వండి. ‘ఇది నీ బ్యాంక్రా కన్నా’ అని చెప్పండి. రోజూ బయటికి వెళ్లొచ్చినప్పుడు రూపాయి, రెండు రూపాయల కాయిన్స్ చేతికిచ్చి డబ్బాలో వేయించండి. నెల తర్వాత డబ్బా ఓపెన్ చేసి వాడి ముందే లెక్క పెట్టండి. ఆ డబ్బుతో నచ్చిన చిన్న బొమ్మ కొనిపెట్టండి. ‘నువ్వు దాచుకుంటే నీకు కావాల్సింది కొనుక్కోగలవు’ అనే నమ్మకం వాడి బుర్రలో పడాలి. ఆటలో నేర్పిన పాఠం ఆఖరు వరకూ గుర్తుంటుంది.మూడు హుండీల విధానంఏడు నుంచి పదేళ్ల వయసు ఉన్న పిల్లలకు ఈ విధానం చెప్పాలి. వాళ్లకు మూడు హుండీలు ఇవ్వాలి. 1. దాచుకునేది.. భవిష్యత్తు కోసం. 2.ఖర్చుపెట్టేది... చాక్లెట్, బొమ్మల కోసం. 3. దానం చేసేది.. పేదవాళ్లకు ఇవ్వడానికి. పిల్లలకు వారానికి యాభై రూపాయలు పాకెట్ మనీ ఇస్తే, ‘20 రూపాయలు దాచు, 20 రూపాయలు ఖర్చుపెట్టు, 10 రూపాయలు దానం చెయ్’ అని రూల్ పెట్టండి. డబ్బు అంటే కేవలం ఖర్చుపెట్టడం కాదు. దాచుకోవడం, పంచుకోవడం కూడా. మూడు హుండీలు అంటే సంపూర్ణ మనిషి.కోరికలు అవసరాలుమీ ఇంట్లో 11 ఏళ్ల నుంచి 13 ఏళ్ల పిల్లలు ఉంటే వారికి చెప్పాల్సిన పాఠం ఇది. కోరికలు ఏమిటి... అవసరాలు ఏమిటి... ? ఈ పాఠం ఎలా చెప్పాలి? పిల్లలకు ఒక పేపర్ ఇవ్వండి. ‘నీకు కావాల్సినవి రాయి’ అనండి. తర్వాత కూర్చోబెట్టి అడగండి – ‘నువ్వు రాసిన వాటిలో నీ స్కూల్ బ్యాగ్ చిరిగిపోయింది. అది అవసరం. కాని క్రికెట్ బ్యాట్ నీ దగ్గర లేకపోయినా గ్రౌండ్లో వేరే పిల్లల బ్యాట్తో ఆడుకుంటున్నావు. ముందు ఏది?’ అని అడగండి. ‘పాకెట్ మనీ సరిగా దాచుకుంటే ముందు అవసరాలకు తర్వాత కోరికలకు ఖర్చు చేయవచ్చు’ అని చెప్పండి. ‘అమ్మ వద్దంది‘ అంటే ఏడ్చే పిల్లాడు ‘నా దగ్గర ఇప్పుడు డబ్బులు లేవు’ అని వాడే అంటాడు. అదే పొదుపులో మొదటి గెలుపు.నీ బ్యాంక్ నీ బాధ్యతమీ ఇంట్లో పద్నాలుగేళ్ల నుంచి పదహారేళ్ల వాళ్లు ఉంటే ఈ పాఠం మీ కోసమే. ఈ వయసు పిల్లలకు నెలకు పాకెట్ మనీ 500 రూపాయలు ఇవ్వండి. ‘ఇది నీ నెల బడ్జెట్. సినిమా, ఫ్రెండ్స్తో పానీపూరి, నెట్ రీఛార్జ్, స్టేషనరీ అన్నీ ఇందులోనే. నెలాఖరుకి 100 రూపాయలు మిగిల్చి చూపించు’ అని టార్గెట్ పెట్టండి. ఒక చిన్న డైరీ ఇవ్వండి. ఖర్చు రాసుకోమనండి. వాడు రెండుసార్లు డబ్బులు అయిపోయాయని మీ దగ్గరకు వస్తాడు. జాలిపడి ఇవ్వకండి. ‘నెక్స్›్ట మంత్ ΄్లాన్ చేసుకో‘ అని చెప్పండి. అప్పుడే డబ్బు, పొదుపు విలువ తెలుస్తుంది.బడ్జెట్ షురూపదహారు నుంచి పద్దెనిమిదేళ్లకు చేరుకున్నాక పిల్లలకు బ్యాంక్ అకౌంట్ తీయండి. ఏ.టి.ఎం. కార్డ్ ఇప్పించండి. పిల్లల పాకెట్ మనీ నేరుగా అందులో వేయండి. ‘ఆన్ లైన్ లో ఏదైనా కొనాలంటే నీ అకౌంట్లో బ్యాలెన్స్ ఉండాలి’ అని రూల్ పెట్టండి. వడ్డీ అంటే ఏంటి, ఫిక్స్డ్ డిపాజిట్ అంటే ఏంటి అని చిన్న చిన్న మాటల్లో చెప్పండి. వాడు దాచిన 5000 రూపాయలకు మీరు 500 రూపాయలు కలిపి ‘వడ్డీ’ అని ఇవ్వండి. రెక్కలు రాకముందే ఎగరడం నేర్పాలి. దాని వల్ల రేపు పిల్లలు కాలేజీకి వెళ్లినప్పుడు క్రెడిట్ కార్డు మాయలో పడకుండా ఉంటాడు. గుర్తుంచుకోండి. పొదుపు సరిగా నేర్చుకుంటే రేపటి కోటీశ్వరుడు ఇవాళ మీ ఇంట్లోనే ఉన్నాడు. -

ప్రతీ నెలా రూ.10 వేల పొదుపుతో కోటీశ్వరులయ్యారు.. సూపర్ హిట్ స్కీమ్ మీ కోసం

-

పొదుపు.. చేసి చూపించండి!

ఈ తరం పిల్లలు.. చాలా స్పీడు. వాళ్ల జోరుకు తగ్గట్టు తల్లిదండ్రులు వారికి మంచీ చెడూ చెప్పాలి. చెప్పడం కాదు.. తల్లిదండ్రులు స్వయంగా అలా నడుచుకోవాలి. ఎందుకంటే పిల్లలు ముందు అనుసరించేదీ, అనుకరించేదీ పేరెంట్స్నే. డబ్బుల విషయంలో మరీనూ! అందుకే, తల్లిదండ్రులు ముందు ఆర్థిక పాఠాలు నేర్చుకోవాలి.. ఆచరించాలి..వాటిని పిల్లలకు అర్థమయ్యేలా చెప్పాలి! ఇంతకీ వాటిని ఎలా చెప్పాలి?మాటలకు.. చేతలకు..విచ్చలవిడిగా ఖర్చు చేయకూడదని మీ పిల్లలకు చెప్పి.. మీరు మాత్రం డిస్కౌంట్ సేల్ ఉందని కొనుగోలు చేశారా? ఆర్థిక అత్యవసర సమయంలో ఇంట్లో ఎవరికీ తెలియకుండా ఏ లోన్ యాప్లోనో లేదా స్నేహితుల దగ్గరో అప్పు చేసేశారా? మీ ఆదాయం ఎంతో పిల్లలకు తెలిసినప్పుడు.. మీరు చేస్తున్న ఖర్చు ఎక్కువన్న విషయాన్ని మీ పిల్లలు గమనించడం లేదనుకుంటే ఎలా?నిత్యం ‘డబ్బు’ గొడవలుభార్యాభర్తలిద్దరూ సంపాదించే వారైతే.. డబ్బు గురించి గొడవలు జరిగే అవకాశాలు ఎక్కువ ఉంటాయి. భార్యాభర్తల్లో ఒకరు ఎక్కువగా ఖర్చు చేస్తూ మరొకరు పొదుపుగా ఉండే కుటుంబాలు కూడా ఎన్నో. ఇలాంటి కారణాల వల్ల ప్రతి ఆర్థిక నిర్ణయం గురించి వాదించుకుంటూ, ఇద్దరూ తరచుగా తగాదాలకు దిగుతుంటారు.ఆర్థిక విషయాల దాటవేతచాలామంది భారతీయులు పిల్లలతో డబ్బు గురించి మాట్లాడటం సరికాదని భావిస్తారు. మరీ ముఖ్యంగా ఆర్థిక సమస్యలను పిల్లలకు చెప్పకుండా దాచేస్తారు.పాకెట్ మనీచాలామంది తల్లిదండ్రులు.. ఒక వయసు దాటాక కూడా పిల్లల ప్రతి ఆర్థిక నిర్ణయంలో తలదూరుస్తుంటారు. వారిపై నమ్మకం ఉంచరు. పిల్లలకు పాకెట్ మనీ ఇవ్వడానికి ఇష్టపడరు. ఒకవేళ ఇచ్చినా.. దాని గురించి సవాలక్ష ప్రశ్నలు, ఎలా ఖర్చు చేశారంటూ విచారణలు!మీ తరం.. ఈ తరం..మీ తల్లిదండ్రుల తరంతో పోలిస్తే ప్రస్తుత ఆర్థిక వ్యవస్థ భిన్నంగా ఉంది. తరాలు మారుతున్నా.. ఆర్థిక వ్యవస్థ మారుతున్నా.. అది గుర్తించకుండా ఇప్పటికీ చాలామంది తల్లిదండ్రులు పాత పాఠాలే చెప్తుంటారు.పిల్లలపై ప్రభావం ?మీ మాటలకు, చేతలకు పొంతన లేకపోతే ఆర్థిక విషయాల్లో పిల్లలకు గందరగోళం ఏర్పడుతుంది. మీరు ఎక్కువ వడ్డీలకు అప్పులు చేసి, ప్రతినెలా వాటికే మీ జీతంలో ఎక్కువ మొత్తం ఖర్చు చేస్తున్నారని వారికి తెలిస్తే వారిలో ఆర్థిక క్రమశిక్షణ తప్పిపోతుంది. మీరు చెప్పే మాటలను పిల్లలు నమ్మకపోవచ్చు.⇒ తల్లిదండ్రుల గొడవల వల్ల పిల్లల్లో డబ్బు గురించి ఆందోళన, ఒత్తిడి పెరుగుతాయి. ఆర్థిక విషయాలంటే పిల్లల దృష్టిలో.. గొడవలకు దారితీసేవిగా మారిపోవచ్చు. దీంతో డబ్బు గురించి చర్చ అంటేనే భయపడవచ్చు.⇒ దీనివల్ల పిల్లలకు డబ్బు గురించి అవగాహన లేకుండా పోతుంది. డబ్బు గురించి ఏమీ తెలియకపోవడం వల్ల.. దాని గురించి మాట్లాడాలంటేనే సిగ్గు, ఎవరికీ తెలియకుండా రహస్యంగా ఆర్థిక లావాదేవీలు చేయాలన్న ఆలోచనలు పెరుగుతాయి.⇒ ఇది మంచి–చెడు గురించి నేర్చుకోకుండా చేయడమే కాకుండా భవిష్యత్తులో వారు తల్లిదండ్రులపై ఆర్థికంగా ఆధారపడేలా చేస్తుంది. ఆ అసంతృప్తి.. తెలిసీ తెలియని వయసులోనే ‘అప్పుల’వైపు వారి మనసును మళ్లేలా చేయవచ్చు.⇒ పాతకాలం నాటి సిద్ధాంతాలతో మీ ఎంపికలను గుడ్డిగా అమలు చేయడం వల్ల పిల్లలు కొత్త ఆర్థిక పాఠాలు నేర్చుకోలేరు. అదే సమయంలో వారి స్నేహితుల్లో కొందరు ఆర్థిక విషయాల్లో చురుగ్గా వ్యవహరిస్తుండటం వీరి ఆత్మవిశ్వాసాన్ని దెబ్బతీసే అవకాశం ఉంది. ఆర్థిక విషయాలను మీకు చెప్పాలన్నా సంకోచిస్తారు.ఎలా నివారించాలి ?మీ పిల్లలు తెలివిగా ఖర్చు చేయాలనుకుంటే మీరు బడ్జెట్ను ఎలా తయారు చేస్తారో వారికి ప్రత్యక్షంగా చూపించండి. ముందుగా అత్యవసరమైన వస్తువులకే ప్రాధాన్యత ఇవ్వండి. ఖర్చు చేయదగ్గ డబ్బులు మిగిలితే తక్కువ అవసరం ఉన్న వస్తువులను ఎంచుకోండి. ప్రతినెలా పొదుపు చేయడమూ నేర్పించండి.⇒ ఆర్థిక విషయాల గురించి భార్యాభర్తలు కూర్చుని మాట్లాడుకోవాలి. కుటుంబ సాధారణ లక్ష్యాలు, పిల్లల చదువుకు పొదుపు చేయడం, ఇంటికి కావాల్సిన ముఖ్యమైన వస్తువులు ప్రాధాన్యతగా ఉండాలి. ఇదే విషయాన్ని పిల్లలకు చెప్పడం అవసరం.⇒ పిల్లల వయసుకు తగ్గట్టుగా వారితో ఆర్థిక విషయాలు చర్చించాలి. ఇంట్లో ప్రతినెలా ఎంత ఆదాయం వస్తోంది, ఏయే విషయాలకు ఎంత ఖర్చు చేస్తున్నారు.. ఇవన్నీ చర్చించాలి. డబ్బు జీవితంలో ఎంత ముఖ్యమైనదో వారికి అర్థమైతే.. ఆర్థిక క్రమశిక్షణ దానంతట అదే వస్తుంది.⇒ పాకెట్ మనీ పిల్లలకు కొద్దిగా ఇవ్వండి. దీనిని వారు ఎలా ఖర్చు చేస్తున్నారో.. ఏదో ఇంటరాగేషన్ చేస్తున్నట్టు కాకుండా, సరదా సంభాషణల్లో తెలుసుకోవాలి. దీనివల్ల వారిలో ఆత్మవిశ్వాసం,మీపై నమ్మకం, గౌరవం పెరుగుతాయి. స్వతంత్ర ఆర్థిక నిర్ణయాలు తీసుకుంటూ డబ్బును బాధ్యతగా ఖర్చు చేస్తారు.⇒ ప్రస్తుత ఆర్థిక వ్యవస్థ, ఇప్పుడున్న ఆర్థిక సాధనాల గురించి ముందుగా మీరు కొంతైనా తెలుసుకోవాల్సిన అవసరం ఉంది. ప్రస్తుత పరిస్థితులకు అనుగుణంగా సొంత నిర్ణయాలు తీసుకోవడానికి వారిని అనుమతించండి. చిన్న చిన్న ఆర్థిక వ్యవహారాల్లో వాళ్లు తప్పులు చేసినా ఫర్వాలేదు. వాటి నుంచి నేర్చుకుంటారు. -

మరో బీమా సంస్థ సూపర్ టాపప్ ప్లాన్.. తీసుకోవచ్చా?

నాకు రూ.4 లక్షలకు బేసిక్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ ఉంది. అదే బీమా సంస్థ నుంచి రూ.6 లక్షలకు సూపర్ టాపప్ ప్లాన్ కూడా ఉంది. ఇప్పుడు రూ.10 లక్షల డిడక్టబుల్తో రూ.40 లక్షల సూపర్ టాపప్ ప్లాన్ను మరో బీమా సంస్థ ఆఫర్ చేస్తోంది. తీసుకోవచ్చా? – షావలిటాపప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ అనేది డిడక్టబుల్కు పైన ఉన్న మొత్తానికి బీమా కవరేజీని ఇస్తుంది. డిడక్టబుల్ అంటే, మొత్తం బిల్లులో అంతకు మించిన క్లెయిమ్కే చెల్లింపులు లభిస్తాయి. డిడక్టబుల్ మేర పాలసీదారు భరించాల్సి ఉంటుంది. సూపర్ టాపప్ ప్లాన్ తీసుకునేందుకు బేసిక్ కవరేజీ ఉండాల్సిన అసవరం లేదు. టాపప్ ప్లాన్లో డిడక్టబుల్ అనేది హాస్పిటల్లో చేరిన ప్రతి సందర్భంలోనూ అమలవుతుంది. అదే సూపర్ టాపప్ ప్లాన్లో ఒక ఏడాది మొత్తం మీద అయిన హాస్పిటల్ ఖర్చులకు డిడక్టబుల్ అమలవుతుంది. కనుక టాపప్ ప్లాన్లతో పోలిస్తే సూపర్ టాపప్ ప్లాన్ మరింత ప్రయోజనకరం. ఒకే సమయంలో రెండు సూపర్ టాపప్ ప్లాన్లను కలిగి ఉండే విషయంలో ఎలాంటి నియంత్రణలు లేవు.ప్రస్తుతం ఉన్న ప్లాన్లో లేని మెరుగైన సదుపాయాలను కొత్త సూపర్ టాపప్ ప్లాన్ ఆఫర్ చేస్తుంటే నిస్సందేహంగా తీసుకోవచ్చు. బేసిక్ పాలసీలో లేని రక్షణను సూపర్ టాపప్ ప్లాన్ ఇస్తుంటే తీసుకోవచ్చు. ఉదాహరణకు మీ ఆస్పత్రి బిల్లు రూ.18 లక్షలు అయిందనుకోండి. అప్పుడు బేసిక్ పాలసీ నుంచి రూ.4 లక్షలు, మొదటి సూపర్ టాపప్ నుంచి రూ.6 లక్షలు చెల్లింపులు లభిస్తాయి. అప్పుడు మరో రూ.8 లక్షలు మిగిలి ఉంటుంది. రెండో సూపర్ టాపప్ ప్లాన్ నుంచి రూ.8 లక్షలు క్లెయిమ్ చేసుకోవచ్చు. అయితే, ఎక్కువ సూపర్ టాపప్ ప్లాన్లు ఉంటే బీమా క్లెయిమ్ ప్రక్రియ సంక్లిష్టంగా మారుతుంది. ఒకటికి మించిన సంస్థల వద్ద క్లెయిమ్ దాఖలుకు శ్రమించాల్సి వస్తుంది. బేసిక్ పాలసీకి అదనంగా ఒక్క సూపర్ టాపప్ ప్లాన్ను కలిగి ఉండడమే సౌకర్యం.బంగారం, వెండి, ఈక్విటీలు, డెట్, రియల్ ఎస్టేట్లో పెట్టుబడులు పెట్టే మల్టీ అస్సెట్ ఫండ్స్తో ప్రయోజనాలు ఏమిటి? – నగేష్ బంగారుమల్టీ అస్సెట్ ఫండ్స్ కనీసం మూడు రకాల సాధనాల్లో (సాధారణంగా ఈక్విటీ, డెట్, గోల్డ్) పెట్టుబడులు పెడుతుంటాయి. ఈక్విటీ మార్కెట్ అస్థిరతల నేపథ్యంలో పెట్టుబడులను వైవిధ్యం చేసుకోవాలి. 2008 నుంచి సెన్సెక్స్ పది దారుణ పతనాలను గమనించండి. ఆ సమయంలో ఈక్విటీలు ఒక నెలలో 22.5 శాతం మేర నష్టపోయాయి. అదే సమయంలో బంగారం ధరలు కూడా తగ్గాయి. కాకపోతే ఈక్విటీలతో పోల్చి చూస్తే బంగారంలో క్షీణత తక్కువ. పెట్టుబడుల విలువను రక్షించే స్థాయిలో ఈ వ్యత్యాసం లేదు. 2008, 2024 సంవత్సరాలు ఇందుకు మినహాయింపు. అప్పుడు ఈక్విటీలతో పోల్చితే బంగారం మెరుగ్గా పనిచేసింది. దీర్ఘకాలంలో ఈక్విటీలంత కాకపోయినా, కొంత వ్యత్యాసంతో బంగారం సైతం మెరుగైన రాబడులను ఇచ్చింది. కనుక మెరుగైన రాబడుల కోణంలో కాకుండా వైవిధ్యం కోసం మల్టీ అస్సెట్ ఫండ్స్లో కొంత మొత్తం ఇన్వెస్ట్ చేసుకోవచ్చు.ఇదీ చదవండి: టారిఫ్లతో ఆర్థిక వ్యవస్థకు సవాళ్లు -

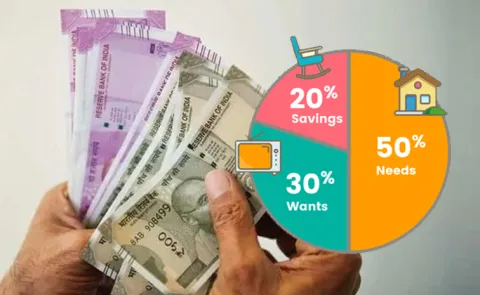

నా బడ్జెట్కు 50-30-20 రూల్ సరిపోతుందా?

మూడు నుంచి ఐదేళ్ల కాలానికి.. కార్పొరేట్ ఫండ్స్, షార్ట్ డ్యురేషన్ ఫండ్స్, పీఎస్యూ ఫండ్స్లో ఏది అనుకూలం? – మంజునాథ్ కార్పొరేట్ బాండ్ ఫండ్స్ 80 శాతం అధిక క్రెడిట్ రేటింగ్ సాధనాల్లో ఇన్వెస్ట్ చేస్తుంటాయి. బ్యాంకింగ్ అండ్ పీఎస్యూ ఫండ్స్ 80 శాతం బ్యాంకులు, ప్రభుత్వరంగ సంస్థల్లో ఇన్వెస్ట్ చేస్తాయి. వీటితోపాటు షార్ట్ డ్యురేషన్ ఫండ్స్ అన్ని రకాల పరిస్థితుల్లోనూ అనుకూలమైనవి. దీర్ఘకాలంలో వీటిలోని రిస్క్–రాబడులు ఇంచుమించు ఒకే మాదిరి ఉంటాయి.ఇన్వెస్టర్లు రెండు కారణాల దృష్ట్యా షార్ట్ డ్యురేషన్ ఫండ్స్ను ఎంపిక చేసుకోవచ్చు. ఇవి వివిధ రకాల డెట్ సాధనాల్లో ఇన్వెస్ట్ చేస్తాయి. వైవిధ్యం ఎక్కువ. మెచ్యూరిటీ కాలంపై స్పష్టత ఉంటుంది. ఏడాది కాలానికి మించిన లక్ష్యాల కోసం, డెట్ విభాగంలో షార్ట్ డ్యురేషన్ ఫండ్స్ అనుకూలంగా ఉంటాయి.ఇంటి బడ్జెట్ విషయంలో 50–30–20 ఆర్థిక సూత్రం గురించి విన్నాను. నా ఆర్థిక అంశాలకు ఇది మంచి సూత్రమేనా? – కరణ్ రాథోడ్మీ నెలవారీ ఆదాయాలను ఏ రకంగా వర్గీకరించాలన్నది ఈ సూత్రం తెలియజేస్తుంది. ఆదాయంలో 20 శాతాన్ని అవసరాల కోసం కేటాయించాలి. అంటే ఇంటి అద్దె, గ్రోసరీ, విద్యుత్, ఈఎంఐలు, స్కూల్ ఫీజులు అన్నీ కలిపి 50 శాతానికే పరిమితం కావాలి. ఆదాయంలో 30 శాతాన్ని కోరికల కోసం కేటాయించుకోవచ్చు. అంటే రెస్టారెంట్లలో విందులు, ఓటీటీ చందాలు, విహార యాత్రలు, షాపింగ్, ఇతర హాబీల కోసం కేటాయింపులు 30 శాతం మించకూడదు. ఇక మిగిలిన 20 శాతాన్ని పొదుపు కోసం కేటాయించాలి.మీ ఆర్థిక అంశాలను సులభంగా నిర్వహించుకునేందుకు ఇది అనుకూలిస్తుంది. ముఖ్యంగా వేతన జీవులు, అప్పుడే కెరీర్ ఆరంభించిన వారికి ఇది ఎంతో సులభం. కాకపోతే ఇదొక సాధారణ సూత్రమే కానీ, అందరికీ అనుకూలమని చెప్పలేం. వ్యక్తిగత ఆదాయం, జీవన వ్యయాలు, బాధ్యతలు ఇవే ఒకరి బడ్జెట్ను నిర్ణయించేవి.ఉదాహరణకు ఒక నగరానికి చెందిన యువ ఉద్యోగి నెలకు రూ.40,000 సంపాదిస్తున్నాడని అనుకుందాం. పెద్ద నగరం కావడంతో అద్దెకు, రవాణా కోసమే నెల జీతంలో సగం ఖర్చు చేయాల్సి వస్తుంది. అప్పుడు కోరికలు, పొదుపు కోసం మిగిలేదేమీ ఉండదు. అదే రూ.2 లక్షలు సంపాదిస్తున్న వ్యక్తి అయితే ఆదాయంలో 30–35 శాతంతోనే అవసరాలను తీర్చుకోవడం సులభం. అప్పుడు పొదుపు చేయడానికి 30–40 శాతం మిగులు ఉంటుంది. కనీసం 20 శాతం పొదుపు ఎవరైనా సరే బడ్జెట్ ఆరంభించేందుకు 50–30–20 సూత్రం మంచి ఫలితమిస్తుంది. మీ జీవన అవసరాలు ఆదాయాన్ని మించకుండా చూసుకోవాలి. అలాగే, ఆదాయంలో కనీసం 20 శాతాన్ని పొదుపు చేయాలి. కోరికల విషయంలో కొంత రాజీ పడినా సరే పొదుపును కొనసాగించాలి.ఎలా ఆరంభించాలో తెలియకపోతే అప్పుడు ఆదాయంలో 20 శాతాన్ని పెట్టుబడులకు మళ్లించే విధంగా ఆటోమేట్ చేసుకోవాలి. అగ్రెస్సివ్ హైబ్రిడ్ మ్యూచువల్ ఫండ్స్లోకి వెళ్లేలా సిప్ పెట్టుకోవాలి. మొదట పొదుపు, పెట్టుబడి తర్వాతే ఖర్చులకు వెళ్లాలి. స్థిరమైన పొదుపు, వివేకంతో చేసే ఖర్చుతో మీ ఆర్థిక పరిస్థితి క్రమంగా మెరుగుపడుతుంది. సమాధానాలు:: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

పసితనంలోనే పొదుపు పాఠాలు.. ఎందుకంటే..

కొందరు ఎంత సంపాదించినా నెలాఖరుకు ఏమీ మిగిల్చరు. కొద్దిమంది జీతం అంతంతమ్రాతం అయినా సరైన ఆర్థిక ప్రణాళికతో నగదు పోగు చేస్తారు. డబ్బు నిర్వహణ గురించి తెలియకపోతే భవిష్యత్తులో ఎన్నో ఇబ్బందులు పడాల్సి ఉంటుంది. అంతటి ప్రాధాన్యం ఉన్న మనీ మేనేజ్మెంట్ను పిల్లలకు చిన్నప్పుడే పరిచయం చేయాలి. సరైన ఆర్థిక పాఠాల్ని ఇంట్లోనే నేర్పించాలి. ఈ విషయాలపై పిల్లలకు ఎంత తొందరగా అవగాహన కల్పిస్తే అంత మంచిది. చిన్న వయసులో పిల్లలకు నేర్పాల్సిన కనీస అంశాల గురించి నిపుణులు ఏం చెబుతున్నారో తెలుసుకుందాం. జీవితంలో డబ్బు పాత్ర ఎంటో వారికి వివరించాలి. ఎలా సంపాదిస్తారు? అందుకు ఎలాంటి మార్గాలను ఎంచుకుంటారు? వంటి అంశాల్ని వారికి తెలియజేయాలి. ఈ దశలోనే అవసరాలు.. సౌకర్యాలకు మధ్య తేడా ఏంటో ఉదాహరణతో చెప్పాలి. ‘రూపాయి ఆదా చేస్తే.. రూపాయి సంపాదించినట్లే..’ ఈ సూత్రం పిల్లలకు చిన్నప్పుడే నేర్పించాలి. అప్పుడే వారికి ప్రతి రూపాయి విలువ అర్థమవుతుంది. పొదుపు చేస్తే వచ్చే లాభాలను ప్రత్యక్షంగా చూపించాలి. వారితో పొదుపు చేయించి వారికి కావాల్సిన వస్తువుల్ని వాటితోనే కొనివ్వండి. అప్పుడు వారికి ఇంకా సులభంగా అర్థమవుతుంది. పొదుపు గురించి వారికి అర్థమవుతుందనే దశ వచ్చిన తర్వాత నెమ్మదిగా పెట్టుబడుల గురించి వివరించాలి. దీర్ఘకాలికంగా వారికి చేకూరే ప్రయోజనాలను తెలపాలి. ఇంట్లో మీరు చేసిన పెట్టుబడిని.. దాని వల్ల కలిగిన లాభాల్ని వారికి ప్రత్యక్షంగా చూపించాలి. పోస్టాఫీసులు, ఫిక్స్డ్ డిపాజిట్లు వంటి చిన్న చిన్న పెట్టుబడి మార్గాల్ని అలవర్చండి. ఇదీచదవండి: నంబర్ ప్లేట్కే రూ.141 కోట్లు.. కారు విలువ ఎంతంటే.. చాలా మంది ఖర్చు చేసిన తర్వాత మిగిలిన సొమ్ముతో పొదుపు చేస్తారు. కానీ పొదుపు చేసిన తర్వాత అవసరాలకు వెచ్చించాలి. ఆదాయానికి తగ్గట్టే ఖర్చు చేయాలనే సూత్రాన్ని పిల్లలకు వివరించాలి. అందుకోసం ఆర్థిక ప్రణాళిక ఎలా వేసుకోవాలో తెలియజేయాలి. ఇంట్లో ఆదాయం.. దాన్ని ఎలా ఖర్చు చేస్తున్నాం.. ఎంత పొదుపు చేస్తున్నాం అనే విషయాలను చూపించాలి. వారికి కూడా ఆర్థిక ప్రణాళిక సిద్ధం చేయాలి. దానికి అనుగుణంగానే ఖర్చు చేయమని చెప్పాలి. అత్యవసర సమయంలో మన ఆర్థిక అవసరాల నిమిత్తం తీసుకునే రుణాలపై పిల్లలకు అవగాహన కల్పించాలి. ఎలాంటి సమయంలో అప్పు తీసుకోవాలి? ఎప్పుడు ఇతరులకు ఇవ్వాలి అనే విషయాలను వివరించాలి. సకాలంలో చెల్లించకపోతే ఉండే రిస్క్ను తెలియజేయాలి. అలాగే మార్కెట్లో ఉన్న వివిధ రకాల రుణ సదుపాయాలు, వాటి లబ్ధిని చెప్పాలి. ప్రజలు ఎదో ఒక పనిచేసి సంపాదిస్తుంటారు. మరి ప్రభుత్వానికి ఎలా ఆదాయం సమకూరుతుందనే అనుమానం పిల్లలకు ఉంటుంది. సర్కార్కు ఎలా ఆదాయం వస్తుందో వివరించాలి. పన్నుల విధానం ఎలా ఉంటుందో తెలపాలి. వాటిని ఎలా వసూలు చేస్తారో చెప్పాలి. పిల్లలు కాస్త పెద్ద వారైతే జీఎస్టీ విధానంపై అవగాహన కల్పించాలి. ఇదీచదవండి: విప్రోలో ఉద్యోగం వదిలి.. వ్యవసాయంతో రూ.205 కోట్లు సంపాదన డబ్బు నిర్వహణ, ఆదాయ-వ్యయాల నమోదు, ఆర్థిక ప్రణాళిక కోసం అనేక యాప్లు అందుబాటులోకి వచ్చాయి. వాటిని పిల్లలకు పరిచయం చేయాలి. అవి ఎలా వినియోగించాలో వివరించాలి. ఈఎంఐ, ఇన్సూరెన్స్ ప్రీమియం వంటి వాటిని లెక్కించేందుకు ఉన్న కాలిక్యులేటర్లను పరిచయం చేయాలి. వివిధ పేమెంట్ యాప్స్ పనితీరును వివరించాలి. ఈ-పేమెంట్స్ వల్ల కలిగే లాభాలను తెలియజేయాలి. -

ఏడేళ్ల కొడుక్కి మామ్స్ మనీలెసన్! మీరూ ట్రై చేయండి..

చిన్నప్పుడు నేర్చుకున్న విద్యాబుద్ధులే రేపటి బంగారు భవిష్యత్కు దారిచూపుతాయి. చుట్టూ ఉన్న పరిస్థితులు, తల్లిదండ్రులు, గురువులు నేర్పిన పాఠాలే జీవితంలో ఉన్నతస్థానంలో నిలబెడతాయి. అందుకే తల్లిదండ్రులు తమ పిల్లల్ని విలువలతో పెంచడానికి తీవ్రంగా ప్రయత్నిస్తుంటారు. ఈ విషయంలో ఒక అడుగు ముందే ఉన్నారు ఫ్లోరిడాకు చెందిన ఓ తల్లి. ఈమె పేరు తెలియనప్పటికీ ఆమె ఐడియా మాత్రం ఎందరో తల్లిదండ్రులకు ప్రేరణగా నిలుస్తోంది. ఫ్లోరిడాకు చెందిన ఓ తల్లికి ఏడేళ్ల కొడుకు ఉన్నాడు. అబ్బాయికి మంచి విద్యాబుద్ధులతోపాటు, డబ్బు విలువను తెలియజేయాలనుకుంది ఆమె. ఈ క్రమంలోనే రోజూ తన కొడుకుతో కొన్నిరకాల పనులు చేయిస్తోంది. రోజూ బెడ్ను తనే సర్దుకోవడం, పళ్లు తోముకోవడం, తన బాత్రూంను శుభ్రపరచడం, మురికి బట్టలను వాషింగ్మిషన్లో వేయడం వంటి పనులు అన్ని అతనే చేయాలి. ఆ రోజున మొత్తం పనులు పూర్తయితే ఒక డాలరు ఇస్తుంది. నెల మొత్తం వచ్చిన డాలర్లన్నింటిని కలుపుకుని తనకిష్టమైన బొమ్మలు, చాక్లెట్లు కొనుక్కుంటాడు అనుకుంటే మీరు పొరబడినట్లే. ఆ కుర్రాడు తనకు వచ్చిన నెల జీతాన్ని ఇంటికి అద్దెకట్టడం, తన రూమ్లో విద్యుత్ను ఉపయోగించినందుకు కరెంట్ బిల్లు, వాడిన నెట్కు ఇంటర్నెట్ బిల్లుని కడుతున్నాడు. ఒకనెల ఏదైనా కారణంతో బిల్లులు కట్టకపోతే వాటిని తరువాతి నెలలో కట్టేలా అమ్మతో ఒప్పందం చేసుకుంటున్నాడు. ఇలా చిన్నవయసు నుంచే డబ్బు ప్రాముఖ్యత, విలువను అర్థం చేసుకోవడం ద్వారా తన భవిష్యత్ను చక్కగా తీర్చిదిద్దుకోగలడని ఆ తల్లి చెబుతోంది. తన కొడుకుకి డబ్బు విలువ గురించి ప్రాక్టికల్గా చెబుతోన్న తల్లి వీడియో ఇంటర్నెట్లో తెగ వైరల్ అవుతోంది. దీంతో చాలామంది నెటిజన్లు కొడుకుని బాగా పెంచుతున్నారు అని అభినందిస్తున్నారు. మరికొంతమంది ఈ ఐడియా బాగుంది కానీ పిల్లాడికి ఇంకా ఏడేళ్లే కదా! అంటున్నప్పటికీ, మొక్కై వంగనిది మానై వంగునా అంటారు కదా! లేతవయసులో ఏది చెప్పినా వెంటనే నేర్చుకునే మానసిక స్థితిలో పిల్లలు ఉంటారు. అందువల్ల ఆ తల్లి కొడుకులు చేస్తున్నది చాలా మంచి పని. చిన్న వయసు నుంచే పిల్లలకు ఇంతటి లోతైన విషయ అవగాహన కల్పించడం వల్ల భవిష్యత్ను మరింత మంచిగా నిర్మించుకోగలుగుతారు. చదవండి: మీకు కుక్కలంటే చచ్చేంత భయమా? ఐతే మీ కోసమే.. -

పొదుపు పట్ల మహిళల్లో అప్రమత్తత

న్యూఢిల్లీ: పొదుపు విషయమై మహిళల్లో అధిక అప్రమత్తత ఉంటున్నట్టు ఓ సర్వే ఫలితాల ఆధారంగా తెలుస్తోంది. ఫిక్స్డ్ డిపాజిట్లు (ఎఫ్డీలు) లేదా పీపీఎఫ్లో ఇన్వెస్ట్ చేయడానికే 58 శాతం మంది మహిళలు ప్రాధాన్యం ఇస్తున్నారు. లేదంటే బ్యాంకు సేవింగ్స్ ఖాతాల్లో ఉంచేస్తున్నారు. ఆన్లైన్ వేదికగా ఆర్థిక సేవలు అందించే స్క్రిప్బాక్స్ అక్టోబర్ నెల మొదటి రెండు వారాల్లో నిర్వహించిన సర్వే ద్వారా ఈ వివరాలు తెలిశాయి. ఇక మరో 6 శాతం మంది మహిళలు బంగారం కొనుగోలుకు ప్రాధాన్యం ఇస్తామని చెప్పడం గమనార్హం. అదనపు ఆదాయాన్ని మ్యూచువల్ ఫండ్స్లో పెట్టుబడులుగా పెడతామని 15 శాతం మగువలు చెప్పారు. ప్రముఖ ఫేస్బుక్ కమ్యూనిటీల ఆధారంగా 400 మంది మహిళల నుంచి అభిప్రాయాలు సేకరించి స్క్రిప్బాక్స్ ఈ వివరాలు వెల్లడించింది. వీరిలో 54 శాతం మంది మిలీనియల్స్ (1980–2000 మధ్య జన్మించిన వారు) ఉన్నారు. ► సర్వేలో పాలు పంచుకున్న మిలీనియల్స్లో మూడొంతులు మంది పొదుపు పట్ల ఎంతో సానుకూలంగా ఉన్నట్టు సర్వే తెలిపింది. ► ప్రతీ ఆరుగురు మిలీనియల్స్లో ఒకరు విహార యాత్రల కోసం డబ్బును పక్కన పెట్టడానికి ప్రాధాన్యం ఇస్తామని చెప్పారు. ► నాన్ మిలీనియల్స్ మహిళల్లో సగం మంది రిటైర్మెంట్ నిధి, పిల్లల విద్య కోసం కొంత మేర పక్కన పెడతామని వెల్లడించారు. ► ఈ వయసు గ్రూపులోని వారికి పన్ను ఆదా చేసే పీపీఎఫ్, ఎల్ఐసీ పథకాలు, ఫిక్స్డ్ డిపాజిట్లు ప్రాముఖ్యంగా ఉన్నాయి. నాన్ మిలీనియల్స్లో 33% మంది వీటికే ఓటేశారు. 26% మంది మాత్రం దీర్ఘకాలిక ఆర్థిక లక్ష్యాల సాధనకు మ్యూచువల్ ఫండ్స్ సాయపడతాయని చెప్పారు. ► అవసరమైన సందర్భాల్లో తమ కష్టార్జితాన్ని సులభంగా, వెంటనే పొందే వెసులుబాటు ఉండాలని సర్వేలో పాల్గొన్న మహిళల్లో 44 శాతం మంది పేర్కొన్నారు. ► అత్యవసర నిధికి ఎక్కువ మంది మొగ్గు చూపించారు. 36 శాతం మంది అజెండాలో దీనికే అగ్ర ప్రాధాన్యం ఉంది. తర్వాత పిల్లల విద్య కోసం 28 శాతం మంది, రిటైర్మెంట్ కోసం నిధి ఏర్పాటుకు 26 శాతం మంది మొగ్గు చూపించారు. ► తమకు ఎటువంటి ఆర్థిక లక్ష్యం లేదని 25 శాతం మంది చెప్పడం గమనార్హం. ఆర్థిక ప్రణాళిక ఏర్పాటు, ఆర్థిక లక్ష్యాల సాధన విషయంలో 28 శాతం మంది నమ్మకంగా ఉన్నారు. పొదుపు, మదుపు వేర్వేరు.. పొదుపు చేయడం, పెట్టుబడి(మదుపు) పెట్టడం అనేవి నాణేనికి రెండు ముఖాలు. కానీ వీటి మధ్య చాలా పెద్ద వ్యత్యాసమే ఉంది. అత్యవసరాల కోసం డబ్బులను పక్కన పెట్టుకోవడం పొదుపు అవుతుంది. దీనిపై రాబడులు నామమాత్రంగాను లేదా అసలు లేకపోవచ్చు. కానీ పెట్టుబడులు అనేవి సంపదను సృష్టించుకునేందుకు క్రమబద్ధమైన విధానం. ద్రవ్యోల్బణాన్ని మించి నికర విలువ వృద్ధి చెందేందుకు, పిల్లల విద్య, రిటైర్మెంట్ అవరాల కోసం నిధిని సమకూర్చుకునేందుకు మార్కెట్ ఆధారిత (ఈక్విటీ) ఇన్వెస్ట్మెంట్ సాధనాలు తోడ్పడతాయి’’అని స్క్రిప్బాక్స్ సీఈవో ఆశిష్ కుమార్ తెలిపారు. -

మళ్లీ ..ఫస్టే

ప్రొద్దుటూరు టౌన్ : స్వయం సహాయక సంఘాల బ్యాంకు లింకేజీలో ప్రొద్దుటూరు మున్సిపాలిటీ రాష్ట్రంలో మొదటి స్థానంలో నిలిచింది. ఈ విధంగా రావడం ఇప్పటికి ఐదోసారి. పేదరికాన్ని అధిగమించి స్వశక్తిపై లక్ష్యాన్ని చేరుకుంటూ ముందుకు సాగుతున్నారు ప్రొద్దుటూరు మున్సిపాలిటీలోని మహిళామణులు. బ్యాంకుల నుంచి రూ.కోట్లు అప్పుగా తీసుకుని తిరిగి చెల్లిస్తూ ఆర్థికస్వాలంబన సాధించి రాష్ట్రంలోని అన్ని మున్సిపాలిటీల కంటే ముందంజలో ఉన్నారు. ప్రొద్దుటూరు మున్సిపాలిటీలో 40 వార్డులు ఉన్నాయి. జనాభా దాదాపు 1.65 లక్షలు. ఇందులో స్లమ్ ఏరియాల్లో నివాసం ఉంటున్న మహిళలు 54,317 మంది ఉన్నారు. 2500 స్వయం సహాయక సంఘాలు ఉన్నాయి. ఇందులో సభ్యులు దాదాపుగా 25,000 లకు పైగానే ఉన్నారు. వీరందరినీ నడిపించేది టౌన్ లెవెల్ కో ఆర్డినేటర్ కెజియాజాస్లిన్. వారి తరువాత 6 మంది కమ్యూనిటీ ఆర్గనైజర్లు, ఒకరు సీఎల్ఆర్పీగా, మరో 72 మంది ఆర్పీలుగా ఉంటూ మహిళలకు చేదోడుగా ఉంటున్నారు. వీరందరూ గ్రూపుగా ఏర్పడి ప్రతి నెల పొదుపు చేసుకుంటూ వారి పొదుపు డబ్బును అవసరమున్న వారికి ఇచ్చుకొని తిరిగి బ్యాంకులకు జమ చేస్తున్నారు. బ్యాంకుల రుణాలు తీసుకుని తిరిగి బ్యాంకుకు క్రమం తప్పకుండా చెల్లిస్తున్నారంటే మహిళలు ఎంత ముందు చూపుతో వ్యవహరిస్తున్నారో అర్థం అవుతోంది. పిల్లల చదువుల నుంచి కుటుంబానికి మగవారితో ధీటుగా వారు దుకాణాలు, చిన్న చిన్న వ్యాపారాలు చేస్తున్నారు. మరి కొందరు హోటళ్లు నిర్వహిస్తూ బ్యాంకు ద్వారా తీసుకున్న డబ్బుతో మరింత ఎదుగుతున్నారు. ప్రొద్దుటూరు ప్రస్థానాన్ని పరిశీలిస్తే... 2011-12 ఏడాదికి గాను ప్రభుత్వం 80 గ్రూపులు టార్గెట్గా ఇస్తే 158 గ్రూపులను ఏర్పాటు చేశారు. 2012-13 ఏడాదిలో 29కి గాను 147 గ్రూపులు ఏర్పాటు చేసి 506 శాతం అచ్యూవ్మెంట్ సాధించారు. 2013-14కు గాను 46 టార్గెట్కు 85 గ్రూపులు చేసి 184 శాతం అచ్యూవ్మెంట్ సాధించారు. 2014-15కు 41 గ్రూపులకు 51 గ్రూపులు చేసి రూ.20 కోట్లు టార్గెట్ను అధిగమించారు. మొత్తం గ్రూపుల్లోని సభ్యులకు రూ.20.04 కోట్ల రుణాలు ఇచ్చి ఈఏడాది జనవరి నెలకే 100.23శాతం అచ్యూవ్మెంట్ సాధించారు. మెప్మా సిబ్బందికి అభినందనలు తెలిపిన కమిషనర్... బ్యాంకు లింకేజీలో ప్రొద్దుటూరు మున్సిపాలిటీ రాష్ట్రంలో మొదటి స్థానంలో నిలచడంతో మున్సిపల్ కమిషనర్ ప్రమోద్కుమార్ మెప్మా టీఎంసీ కెజియాజాస్లిన్, సీఓలు శ్రీదేవి, విమల, రసూలమ్మ, రమణారెడ్డి, హరిత, సర్తాజ్లను అభినందించారు. మార్చి వరకు మరో రూ.కోటి దాకా రుణాలు ఇస్తామని వారికి తెలిపారు. -

పొదుపు డబ్బుల జమలో గందరగోళం

తూప్రాన్, న్యూస్లైన్: పొదుపు డబ్బులను ఒకే గ్రూపునకు రెండుసార్లు జమచేసి, వాటిలో కొంత డబ్బును తిరిగి తీసుకోవడంతో గందరగోళం నెలకొంది. ఇది గమనించిన సభ్యులు అధికారులను నిలదీశారు. దీనిపై అధికారులు వివరణ ఇవ్వడంతో సమస్య సద్దుమణిగింది. వివరాల్లోకి వెళ్తే.. మండలంలోని ఘనపూర్ పంచాయతీ పరిధిలోని వెంకటాపూర్కు చెందిన తులసీ గ్రూపు సంఘం సభ్యులకు గత ఏడాది మే 18న రుణం డబ్బులు రూ.50 వేలను పొదుపు ఖాతాలో ఐకేపీ సీఏ అమృత జమ చేశారు. అలాగే మరుసటి రోజు తిరిగి రూ.50 వేలను తులసీ గ్రూప్నకు చెందిన ఖతాలో పొరపాటున జమచేశారు. ఇది గమనించిన వారు వెంటనే ఆ ఖాతాలో పొరపాటున జమ చేసిన రూ.50 వేలను బ్యాంకు నుంచి డ్రా చేసి అదే గ్రామానికి చెందిన మరో గ్రూపు దీవెనాకు రుణంగా ఇచ్చారు. అయితే తులసీ గ్రూపు నకు చెందిన బ్యాంకు పాసు పుస్తకంలో రూ.50 వేల చొప్పున రెండు మార్లు ఉండడంతో గ్రామస్తులు గమనించి ఆదివారం గ్రామానికి వచ్చిన ఐకేపీ సీఏ.అమృత, సీసీ మమతలను నిలదీశారు. దీంతో గందరగోళ నెలకొంది. జరిగిన విషయాన్ని అధికారులు వివరించడంతో గ్రామస్తులు, గ్రూపు సభ్యులు శాంతిం చారు. అయితే మొదట ఐకేపీ సీఏ, సీసీలు పొంతన లేని సమాధానాలు చెప్పాడంతో గ్రామస్తులు అనుమానించారు. తులసీ గ్రూపు సభ్యులకు కేవలం రూ.50 వేల రుణం మాత్రమే ఇచ్చామని గ్రామస్తుల సమక్షంలో తీర్మానం రాసి ఇచ్చారు. ఈ విషయంలో ‘న్యూస్లైన్’ ఐకేపీ ఎపీఎంను వివరణ కోరగా గ్రామానికి చెందిన తులసీ గ్రూపునకు చెందిన పొదుపు డబ్బుల విషయంలో ఎలాంటి అవకతవకలు జరుగలేదని, బ్యాంకులో పొరపాటున వారి ఖాతాలో డబ్బులు జమచేశామన్నారు. అయినా తమ సిబ్బంది వెంటనే సరి చేశారని తెలిపారు.

Advertisement