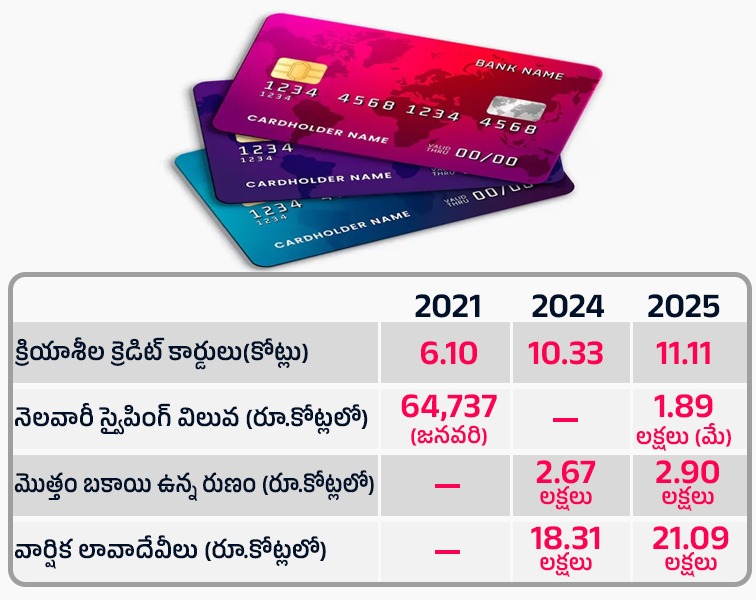

భారత్లో క్రెడిట్ కార్డు రుణ సంక్షోభం పెరుగుతోంది. ప్రముఖ క్రెడిట్ బ్యూరో సీఆర్ఐఎఫ్ హై మార్క్ దీనికి సంబంధించిన డేటాను విడుదల చేసింది. బ్యాంకుల నుంచి తీసుకున్న క్రెడిట్కార్డుల బిల్లులు కట్టలేక డిఫాల్ట్లు అధికమవుతున్నట్లు తెలిపింది. అన్సెక్యూర్డ్ లోన్ల చెల్లింపులు బ్యాంకింగ్ వ్యవస్థకు ప్రమాదకరంగా మారుతుందని పేర్కొంది.

సీఆర్ఐఎఫ్ హై మార్క్ నివేదికలోని అంశాలు..

2025 మార్చి నాటికి 91 నుంచి 360 రోజుల వరకు చెల్లించని క్రెడిట్ కార్డు రుణాలు రూ.33,886 కోట్లకు పెరిగాయి. ఇది ఏడాది ప్రాతిపదికన 44% పెరిగింది.

91-180 రోజుల గడువు కార్డు రుణాలు రూ.29,983.6 కోట్లు (2024లో రూ.20,872.6 కోట్ల నుంచి పెరిగింది)గా ఉంది.

పోర్ట్ఫోలియో ఎట్ రిస్క్ (పీఏఆర్) 2024లో 6.9 శాతంగా ఉంది కాస్తా ఇప్పుడు 8.2 శాతానికి పెరిగింది.

181-360 రోజులు గడువు ముగిసిన పీఏఆర్ 0.9 శాతం నుంచి 1.1 శాతానికి పెరిగింది.

పెరుగుతున్న క్రెడిట్ కార్డు వినియోగం..

కొన్నేళ్లుగా డిజిటల్ విస్తరణ, ఫైనాన్షియల్ టెక్నాలజీ ఇన్నోవేషన్, పెరుగుతున్న ఖర్చుల నేపథ్యంలో భారత క్రెడిట్ కార్డ్ మార్కెట్ అధికమైంది.

డిఫాల్ట్లు ఎందుకు పెరుగుతున్నాయి?

ఆకర్షణీయమైన ఆఫర్లు: క్యాష్ బ్యాక్ రివార్డులు, ఎయిర్ పోర్ట్ లాంజ్ యాక్సెస్, నో కాస్ట్ ఈఎంఐలు ఆదాయానికి మించి ఖర్చును ప్రోత్సహిస్తున్నాయి.

లైఫ్స్టైల్ ద్రవ్యోల్బణం: క్రెడిట్ కార్డులు స్టేటస్ సింబల్స్గా మారాయి. ఇది వినియోగదారులను బారీగా ఖర్చు చేసేందుకు అవకాశం కల్పిస్తున్నాయి.

ఆర్థిక నిరక్షరాస్యత: చాలా మంది వినియోగదారులకు బిల్లింగ్ సైకిల్స్, లేట్ పేమెంట్ లేదా కాంపౌండింగ్ వడ్డీ ఎలా పనిచేస్తుందో అవగాహన లేదు.

ఆర్థిక వ్యవస్థకు హెచ్చరిక

క్రెడిట్ కార్డు ఎన్పీఏలు (నిరర్థక ఆస్తులు) పెరగడంతో బ్యాంకింగ్ వర్గాలను రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) హెచ్చరిస్తోంది.

అన్ సెక్యూర్డ్ లెండింగ్: క్రెడిట్ కార్డులు స్వభావరీత్యా అధిక రిస్క్ కలిగి ఉంటాయి. ఎందుకంటే తిరిగి చేసే చెల్లింపులపై ఎలాంటి పూచీకత్తు ఉండదు. మొండిబకాయిలు పెరగడం వల్ల బ్యాంకులు నష్టాల్లోకి జారుకుంటున్నాయి.

రెగ్యులేటరీ చర్య: 2023లో ఆర్బీఐ క్రెడిట్ కార్డు రుణాలపై రిస్క్ పెంచింది. సంభావ్య నష్టాలను పూడ్చడానికి బ్యాంకులు ఎక్కువ మూలధనాన్ని కేటాయించవలసి వస్తుంది.

కఠిన రుణ నిబంధనలు: డిఫాల్ట్లు పెరిగేకొద్దీ బ్యాంకులు రుణాలు జారీ చేయడంలో మరింత జాగ్రత్తలు వహించాలి.

ఇదీ చదవండి: దేశంలో ఏఐ, ఎడ్టెక్ల విస్తరణ.. కానీ..

వినియోగదారులు చేయాల్సింది..

క్రెడిట్ కార్డులను ఆర్థిక సాధనాలుగా పరిగణించాలి. కానీ ఉచితంగా వచ్చే డబ్బుగా భావించకూడదు.

అధిక వడ్డీ ఛార్జీల నుంచి తప్పించుకోవడానికి సకాలంలో పూర్తి బకాయిలు చెల్లించాలి.

మెరుగైన క్రెడిట్ స్కోర్ కోసం సకాలంలో చెల్లింపులు చేయాలి. అందుకు క్రెడిట్ రిపోర్టులను పర్యవేక్షించాలి.

బిల్లింగ్ సైకిల్స్ ఎలా పనిచేస్తాయో తెలుసుకోవాలి. ఆఫర్లు, ఈఎంఐలపై అవగాహన పెంచుకోవాలి.