ప్రజల జీవన ప్రమాణాల మెరుగుకు బ్యాంకింగ్ రంగం తోడ్పాటు..

అవసరానికి సులువుగా అందుతున్న నగదు

జోరుగా క్రెడిట్ కార్డుల వినియోగం

రుణాల చెల్లింపును సులభం చేస్తున్న ఈఎంఐలు

నూగూరి మహేందర్:

ఒకప్పుడు చేబదులు కావాలంటే బంధువునో, స్నేహితులనో అడగాల్సిందే. లేదంటే తెలిసినవారి నుంచి వడ్డీకి అప్పు తీసుకోవాల్సిందే. వ్యక్తులు, బ్యాంకుల చుట్టూ కాళ్లరిగేలా తిరగాల్సిందే. ఇప్పుడు ఒకరి ముందు నిలబడాల్సిన అవసరం లేదు. జస్ట్ ఛాయ్ తాగేలోపు అప్పు పుడుతోంది. డబ్బులు పడ్డాయహో అంటూ ఫోన్ మెసేజ్ మోగుతుంది. ఏదైనా వస్తువు కొనాలన్నా, పేమెంట్స్ చేయాలన్నా ఖాతాలో, జేబులో డబ్బులు ఉండక్కర్లేదు. క్రెడిట్ కార్డు ఉంటే చాలు.

అంతే కాదు యూపీఐ యాప్ల ద్వారా చేసే లావాదేవీలను బట్టి ఇన్స్టంట్ రుణం ఇచ్చేందుకూ బ్యాంకులు క్యూ కడుతున్నాయి. సిబిల్ స్కోర్ లేకున్నా పర్వాలేదంటున్నాయి. అప్పు సరే.. తీర్చేదెలా అన్న సందేహమూ అక్కర్లేదు. సింపుల్గా సులభ వాయిదాల్లో (ఈఎంఐ) తీర్చేసే వెసులుబాటూ కల్పిస్తున్నాయి. కొన్నేళ్లుగా భారత్లో క్రెడిట్ కార్డులు, రుణాల వృద్ధి చూస్తుంటే ఆశ్చర్యం వేయక మానదు. ఈ రుణాల జోరు అభివృద్ధికి సూచికగా నిపుణులు చెబుతున్నారు.

మెరుగైన జీవితం కోసం..

దిగువ–మధ్యతరగతి వినియోగదారులలో రుణాలు తీసుకునే విధానంలో గణనీయ మార్పు వచ్చింది. గతంలో మనుగడ కోసమైతే ఇప్పుడు ఆకాంక్షలు, వ్యాపారం, దీర్ఘకాలిక పెట్టుబడుల కోసం రుణాలు తీసుకుంటున్నారు. ఈ మార్పు దేశంలో అభివృద్ధి చెందుతున్న సామాజిక–ఆర్థిక వ్యవస్థను ప్రతిబింబిస్తోందని బ్యాంకింగ్ రంగ సంస్థలు అంటున్నాయి. కస్టమర్లు తమ జీవన ప్రమాణాలను మెరుగుపరుచుకోవడంపై ఎక్కువగా దృష్టి సారిస్తున్నాయని చెబుతున్నాయి. రుణ లభ్యత, డిజిటల్ ఆధారిత బ్యాంకింగ్ మారుమూల పల్లెలకూ చొచ్చుకుపోవడం లోన్ పోర్ట్ఫోలియో పెరుగుదలకు దోహదం చేస్తోంది.

నడిపిస్తున్న ధోరణులు..

కోవిడ్–19 మహమ్మారి రాక షాపింగ్ తీరుతెన్నులను మార్చేసింది. కన్జ్సూమర్ ఫైనాన్స్ రంగంలో ఉన్న హోమ్ క్రెడిట్ అధ్యయనం ప్రకారం.. ఆన్లైన్ షాపింగ్ వాటా 2021లో 69% ఉంటే.. 2023లో ఇది 48%కి, 2024 నాటికి 53%కి చేరింది. మహిళా కస్టమర్లలో 60%, మిలీనియల్స్ 59%, జనరేషన్ జెడ్ 58%, మెట్రోలు, టైర్–2 నగరాల్లో 56% మంది ఆన్లైన్ ట్రెండ్ను నడిపిస్తున్నారు. యాప్–ఆధారిత బ్యాంకింగ్కు మిలీనియల్స్లో 69% శాతం సై అంటున్నారు. జెన్ జెడ్ 65%, జెన్ ఎక్స్లో 58% యాప్ బేస్ట్ బ్యాంకింగ్ కోరుకుంటున్నారు. దిగువ–మధ్యతరగతి రుణగ్రహీతలలో 43% మందికి ఈఎంఐ కార్డ్లు అత్యంత ప్రజాదరణ పొందిన క్రెడిట్ సాధనంగా మారాయి. క్రెడిట్ కార్డ్లను 24%, డిజిటల్ లెండింగ్ యాప్లను 12% మంది ఎంచుకుంటున్నారు.

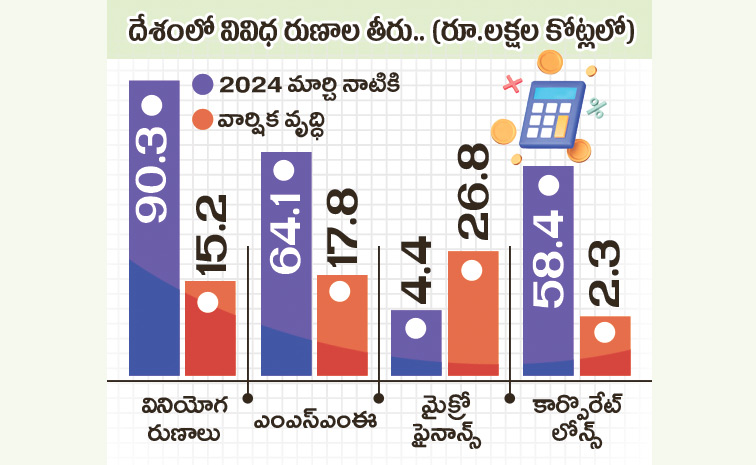

వృద్ధిలోనూ ‘క్రెడిట్’వాటికే..

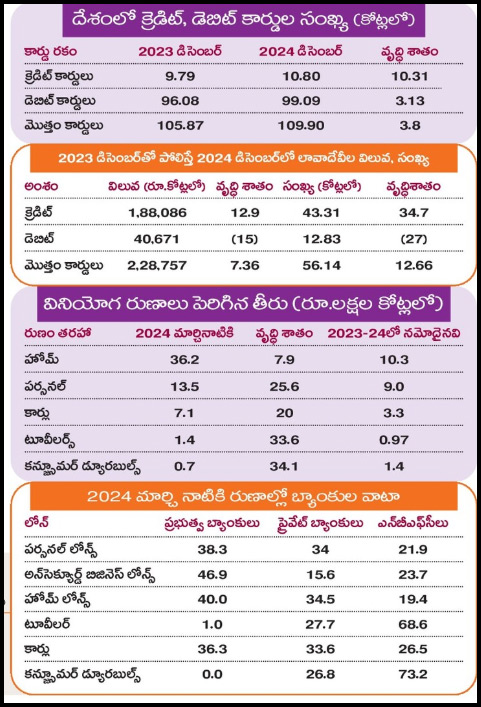

2024 డిసెంబర్ నాటికి దేశంలో జారీ అయిన క్రెడిట్ కార్డుల సంఖ్య 10.8 కోట్లు.. రిజర్వ్ బ్యాంక్ గణాంకాల ప్రకారం ఐదేళ్లలో క్రెడిట్ కార్డులు దాదాపు రెండింతలు అయ్యాయి. డెబిట్ కార్డులు ఐదేళ్లలో 80.53 కోట్ల నుంచి 2024 డిసెంబర్ నాటికి 99.09 కోట్లకు చేరాయి. ఏడాదిలో క్రెడిట్ కార్డుల వృద్ధి 10.31 శాతం ఉంటే డెబిట్ కార్డుల విషయంలో ఇది 3.13 శాతమే. క్రెడిట్ కార్డులతో జరిపిన చెల్లింపులు 2024 డిసెంబర్లో రూ.1,88,086 కోట్లుగా నమోదయ్యాయి. 2023 డిసెంబర్తో పోలిస్తే ఇది 13.9 శాతం ఎక్కువ. 2024 డిసెంబర్లో కార్డులతో చేసిన మొత్తం చెల్లింపుల విలువలో క్రెడిట్ కార్డుల వాటా 82.22 శాతం ఉండటం గమనార్హం. 2023 డిసెంబర్లో ఇది 77.5 శాతం. క్రెడిట్ కార్డుల విభాగంలో మొత్తం పోర్ట్ఫోలియోలో ప్రైవేటు బ్యాంకుల వాటానే 69.8 శాతంగా ఉంది. క్రెడిట్ కార్డు వినియోగదారులు 2024 మార్చి నాటికి చెల్లించాల్సిన మొత్తం 27.7 శాతం పెరిగి రూ.3 లక్షల కోట్లకు చేరింది.

రుణాల వృద్ధి అభివృద్ధికి సూచిక!

రుణాలు పెరుగుతుండటం అభివృద్ధికి సూచిక. బ్యాంకుల మద్దతు ఉంటేనే అభివృద్ధి సాధ్యం. బ్యాంకింగ్ లేకుండా వ్యవస్థ లేదు. వ్యవస్థ తదుపరి స్థాయికి చేరితేనే ప్రభుత్వానికి పన్నుల ఆదాయం పెరుగుతుంది. బ్యాంకులు లాభాల్లో ఉన్నాయంటే అందుకు కారణం అర్హతగల వారికి రుణాలు జారీ చేయడమే. రుణ మార్కెట్లో మొండి బాకీలు సహజం. అయితే సానుకూల ధోరణితోనే రికవరీ చేయాలి. ఆర్థిక స్థోమత చూసి క్రెడిట్ కార్డులు ఇచి్చనంత వరకు ఎటువంటి సమస్య లేదు.

– వి.ఎస్.రాంబాబు, జాతీయ కార్యదర్శి, ఆలిండియా బ్యాంక్ ఎంప్లాయీస్ అసోసియేషన్