breaking news

Home budget

-

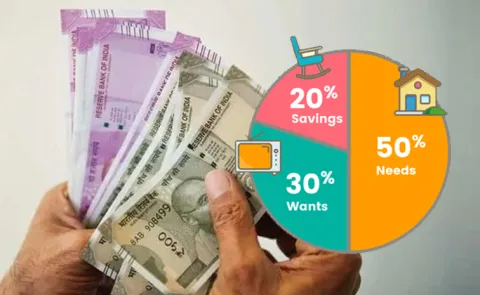

నా బడ్జెట్కు 50-30-20 రూల్ సరిపోతుందా?

మూడు నుంచి ఐదేళ్ల కాలానికి.. కార్పొరేట్ ఫండ్స్, షార్ట్ డ్యురేషన్ ఫండ్స్, పీఎస్యూ ఫండ్స్లో ఏది అనుకూలం? – మంజునాథ్ కార్పొరేట్ బాండ్ ఫండ్స్ 80 శాతం అధిక క్రెడిట్ రేటింగ్ సాధనాల్లో ఇన్వెస్ట్ చేస్తుంటాయి. బ్యాంకింగ్ అండ్ పీఎస్యూ ఫండ్స్ 80 శాతం బ్యాంకులు, ప్రభుత్వరంగ సంస్థల్లో ఇన్వెస్ట్ చేస్తాయి. వీటితోపాటు షార్ట్ డ్యురేషన్ ఫండ్స్ అన్ని రకాల పరిస్థితుల్లోనూ అనుకూలమైనవి. దీర్ఘకాలంలో వీటిలోని రిస్క్–రాబడులు ఇంచుమించు ఒకే మాదిరి ఉంటాయి.ఇన్వెస్టర్లు రెండు కారణాల దృష్ట్యా షార్ట్ డ్యురేషన్ ఫండ్స్ను ఎంపిక చేసుకోవచ్చు. ఇవి వివిధ రకాల డెట్ సాధనాల్లో ఇన్వెస్ట్ చేస్తాయి. వైవిధ్యం ఎక్కువ. మెచ్యూరిటీ కాలంపై స్పష్టత ఉంటుంది. ఏడాది కాలానికి మించిన లక్ష్యాల కోసం, డెట్ విభాగంలో షార్ట్ డ్యురేషన్ ఫండ్స్ అనుకూలంగా ఉంటాయి.ఇంటి బడ్జెట్ విషయంలో 50–30–20 ఆర్థిక సూత్రం గురించి విన్నాను. నా ఆర్థిక అంశాలకు ఇది మంచి సూత్రమేనా? – కరణ్ రాథోడ్మీ నెలవారీ ఆదాయాలను ఏ రకంగా వర్గీకరించాలన్నది ఈ సూత్రం తెలియజేస్తుంది. ఆదాయంలో 20 శాతాన్ని అవసరాల కోసం కేటాయించాలి. అంటే ఇంటి అద్దె, గ్రోసరీ, విద్యుత్, ఈఎంఐలు, స్కూల్ ఫీజులు అన్నీ కలిపి 50 శాతానికే పరిమితం కావాలి. ఆదాయంలో 30 శాతాన్ని కోరికల కోసం కేటాయించుకోవచ్చు. అంటే రెస్టారెంట్లలో విందులు, ఓటీటీ చందాలు, విహార యాత్రలు, షాపింగ్, ఇతర హాబీల కోసం కేటాయింపులు 30 శాతం మించకూడదు. ఇక మిగిలిన 20 శాతాన్ని పొదుపు కోసం కేటాయించాలి.మీ ఆర్థిక అంశాలను సులభంగా నిర్వహించుకునేందుకు ఇది అనుకూలిస్తుంది. ముఖ్యంగా వేతన జీవులు, అప్పుడే కెరీర్ ఆరంభించిన వారికి ఇది ఎంతో సులభం. కాకపోతే ఇదొక సాధారణ సూత్రమే కానీ, అందరికీ అనుకూలమని చెప్పలేం. వ్యక్తిగత ఆదాయం, జీవన వ్యయాలు, బాధ్యతలు ఇవే ఒకరి బడ్జెట్ను నిర్ణయించేవి.ఉదాహరణకు ఒక నగరానికి చెందిన యువ ఉద్యోగి నెలకు రూ.40,000 సంపాదిస్తున్నాడని అనుకుందాం. పెద్ద నగరం కావడంతో అద్దెకు, రవాణా కోసమే నెల జీతంలో సగం ఖర్చు చేయాల్సి వస్తుంది. అప్పుడు కోరికలు, పొదుపు కోసం మిగిలేదేమీ ఉండదు. అదే రూ.2 లక్షలు సంపాదిస్తున్న వ్యక్తి అయితే ఆదాయంలో 30–35 శాతంతోనే అవసరాలను తీర్చుకోవడం సులభం. అప్పుడు పొదుపు చేయడానికి 30–40 శాతం మిగులు ఉంటుంది. కనీసం 20 శాతం పొదుపు ఎవరైనా సరే బడ్జెట్ ఆరంభించేందుకు 50–30–20 సూత్రం మంచి ఫలితమిస్తుంది. మీ జీవన అవసరాలు ఆదాయాన్ని మించకుండా చూసుకోవాలి. అలాగే, ఆదాయంలో కనీసం 20 శాతాన్ని పొదుపు చేయాలి. కోరికల విషయంలో కొంత రాజీ పడినా సరే పొదుపును కొనసాగించాలి.ఎలా ఆరంభించాలో తెలియకపోతే అప్పుడు ఆదాయంలో 20 శాతాన్ని పెట్టుబడులకు మళ్లించే విధంగా ఆటోమేట్ చేసుకోవాలి. అగ్రెస్సివ్ హైబ్రిడ్ మ్యూచువల్ ఫండ్స్లోకి వెళ్లేలా సిప్ పెట్టుకోవాలి. మొదట పొదుపు, పెట్టుబడి తర్వాతే ఖర్చులకు వెళ్లాలి. స్థిరమైన పొదుపు, వివేకంతో చేసే ఖర్చుతో మీ ఆర్థిక పరిస్థితి క్రమంగా మెరుగుపడుతుంది. సమాధానాలు:: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

ఇంటి బడ్జెట్కు ఇంధన సెగ..

న్యూఢిల్లీ: పెరిగిపోతున్న పెట్రోల్, డీజిల్ వంటి ఇంధనాలు, నిత్యావసరాల ధరలు ఇంటి బడ్జెట్పై ప్రభావం చూపుతున్నాయి. ప్రస్తుత పండుగ సీజన్లో చాలా మటుకు కుటుంబాలు (సుమారు 60 శాతం) ఖర్చులు చేస్తున్నప్పటికీ.. కాస్త ఆచి తూచి వ్యవహరిస్తున్నాయి. తమ బడ్జెట్ దాటిపోకుండా, పెట్టే ఖర్చుకు కాస్తంత ఎక్కువ విలువ దక్కేలా చూసుకునేందుకు ప్రాధాన్యమిస్తున్నాయి. ఆన్లైన్ ప్లాట్ఫాం లోకల్సర్కిల్స్ టాప్ 10 నగరాల్లో నిర్వహించిన ‘వినియోగదారుల ధోరణులు‘ అనే సర్వేలో ఈ అంశాలు వెల్లడయ్యాయి. ఇందులో సుమారు 61,000 కుటుంబాలు పాల్గొన్నాయి. సర్వే ప్రకారం వినియోగదారుల సెంటిమెంట్ గణనీయంగా మెరుగుపడింది. పండుగ సీజన్లో ఖర్చు చేయాలని భావిస్తున్న కుటుంబాల సంఖ్య సెప్టెంబర్లో 60 శాతానికి చేరింది. ఈ ఏడాది మే లో ఇది 30 శాతం. గడిచిన నాలుగు నెలల్లో కోవిడ్–19 కేసులు గణనీయంగా తగ్గడం, ఆర్థిక పరిస్థితులు మెరుగుపడుతుండటం తదితర అంశాలు ఇందుకు కారణం. గడిచిన 30 రోజులుగా టాప్ 10 నగరాల్లోని కుటుంబాలు.. పెరిగిపోతున్న ఇంధనాలు, నిత్యావసరాల ధరల గురించి ఆందోళన, ఈ పండుగ సీజన్లో షాపింగ్ చేసేటప్పుడు బడ్జెట్కు ప్రాధాన్యం ఇవ్వనుండటం గురించి వివిధ ఆన్లైన్ కమ్యూనిటీల్లో తమ అభిప్రాయాలు పంచుకుంటున్నట్లు లోకల్సర్కిల్స్ వ్యవస్థాపకుడు సచిన్ తపాడియా తెలిపారు. టాప్ 10 నగరాల్లోని ఏడు నగరాల ప్రజలు.. షాపింగ్ చేసేటప్పుడు బడ్జెట్కే ఎక్కువ ప్రాధాన్యం ఇస్తామంటూ వెల్లడించినట్లు వివరించారు. హైదరాబాద్, బెంగళూరు, ముంబై, ఢిల్లీ తదితర నగరాల్లో ఈ సర్వే నిర్వహించారు. ఆన్లైన్కు హైదరాబాదీల మొగ్గు.. టాప్ 8 నగరాల్లోని వారు తమ పండుగ షాపింగ్కు సంబంధించి ఆన్లైన్లో ఆర్డర్లివ్వడం లేదా లోకల్గా హోమ్ డెలివరీ పొందడానికి ప్రాధాన్యమిస్తున్నారు. ముంబై, కోల్కతా నగరాల్లో చాలా కుటుంబాలు ప్రత్యేకంగా స్టోర్స్, మార్కెట్కు వెళ్లడానికే మొగ్గు చూపుతున్నాయి. కానీ హైదరాబాద్ (75 శాతం), నోయిడా (72 శాతం), పుణె (67 శాతం), చెన్నై (60 శాతం) నగరాల్లో అత్యధిక శాతం మంది స్టోర్ట్స్, హైదరాబాద్, నోయిడాకు చెందిన కుటుంబాలు .. ప్రధానంగా స్మార్ట్ఫోన్లు, కన్జూమర్ ఎలక్ట్రానిక్స్ కొనుగోళ్లపై ఆసక్తిగా ఉన్నాయి. సర్వేలో పాల్గొన్న హైదరాబాదీ కుటుంబాలన్నీ కూడా డ్రై ఫ్రూట్స్, సాంప్రదాయ స్వీట్లు, చాక్లెట్లు, బేకరీ ఉత్పత్తులు, దుస్తులు మొదలైనవి కొనుగోలు చేయాలని భావిస్తున్నాయి. -

జీవితకాల పొదుపు మొత్తం కరోనా పట్టుకుపోయింది!

కరోనా రాక ముందు.. వచ్చిన తర్వాత.. ఇంటి బడ్జెట్, వ్యక్తిగత ఆర్థిక ప్రణాళికల విషయంలో ఎక్కువ మంది అంగీకరించే మాట ఇది. పొదుపు, పెట్టుబడులు, వ్యయాల (ఇంటి బడ్జెట్) విషయంలో లోపాలను ఈ మహమ్మారి గుర్తు చేయడమే కాదు, వ్యక్తుల నడవడికను మార్చుకోవాల్సిన అవసరాన్ని సైతం తెలియజేసింది. ఆర్థిక విషయాల్లో వ్యక్తుల ఆలోచనా ధోరణిని మార్చడమే కాకుండా, భవిష్యత్తుకు సంబంధించి ఎన్నో ఆర్థిక పాఠాలను నేర్పింది. ఒక ప్రముఖ సంస్థ ఇదే అంశంపై ఆన్లైన్లో ఒక సర్వే నిర్వహించింది. కరోనా కారణంగా ఎదురైన భిన్న అనుభవాలు, కష్ట సుఖాలు ఈ సర్వేలో పాలుపంచుకున్న 408 మంది వెల్లడించారు. ఆ వివరాలు ఈ వారం ‘ప్రాఫిట్ ప్లస్’లో.. ఒకవైపు ఉద్యోగాల్లోంచి తొలగింపులు, వేతన కోతల కాలం.. మరోవైపు కుటుంబ సభ్యుల్లో ఎవరైనా కరోనా కారణంగా ఆస్పత్రిలో చేరాల్సిన పరిస్థితి ఏర్పడితే వారికి మెరుగైన వైద్యం కోసం ఖర్చు పెట్టడం ఇవన్నీ పెద్ద సవాళ్లే. ఈ సర్వేలో పాల్గొన్న ప్రతీ ఇద్దరిలో ఒకరు ఉద్యోగం కోల్పోయినట్టు లేదా వేతన కట్ను ఎదుర్కొన్నట్టు చెప్పడం గమనార్హం. స్వయం ఉపాధిలో ఉన్న వారు సైతం 71 మందిలో 37 మంది ఇదే విధంగా చెప్పారు. గడిచిన ఏడాది కాలంలో పావు వంతు మంది (సర్వేలో పాల్గొన్న వారిలో)తమ కుటుంబ సభ్యుల ఆరోగ్య సంరక్షణ లేదా ఆస్పత్రిలో వైద్యం కోసం ఖర్చు చేయాల్సి వచ్చింది. కొంత మందిపై ఆర్థిక భారం గణనీయంగా పడింది. చెన్నైకు చెందిన మృదుల (సర్వేలో పాల్గొన్న వ్యక్తి) పరిస్థితినే చూస్తే.. ఆమె స్వయం ఉపాధిలో ఉన్న మధ్య వయసు మహిళ. గతేడాది లాక్డౌన్తో ఆమె ఆదాయానికి బ్రేక్ పడింది. అదే సమయంలో మృదుల తల్లి (78) కరోనా వైరస్ బారిన పడ్డారు. 65 రోజుల పాటు ఆస్పత్రిలో చికిత్స అనంతరం ఆమె డిశ్చార్జ్ అయ్యారు. కానీ, చికిత్స కోసం రూ.34 లక్షలు వెచ్చించాల్సి వచ్చింది. ‘‘ఆరంభంలో రోజుకు రూ.40,000 బిల్లు వచ్చింది. వెంటిలేటర్ అవసరం ఏర్పడడంతో బిల్లు రూ.లక్షకు వెళ్లిపోయింది. వెంటిలేటర్ అవసరం తొలగిపోయిన తర్వాత అమ్మను ఇంటికి తీసుకొచ్చేశాము. ఎందుకంటే ఇక అంతకుమించి ఆస్పత్రి బిల్లు కట్టే పరిస్థితి లేదు’’ అని మృదుల తెలిపారు. మృదుల మాతృమూర్తి ఇప్పటికీ ఇంటి నుంచే చికిత్స తీసుకోవాల్సిన పరిస్థితుల్లో ఉన్నారు. ఆక్సిజన్ ఇతర ఔషధాలు, పరీక్షల కోసం నెలవారీగా రూ.1–1.5 లక్షలు ఖర్చువుతోంది. ఇతర చిక్కులు/పరిమితులు..? ఆస్పత్రిలో చేరితే ఎదురయ్యే వైద్య ఖర్చుల భారం ఏ మేరకు ఉంటుందో ముందుగానే అంచనా వేయలేము. హెల్త్ ఇన్సూరెన్స్ ఉందన్న భరోసాతో ధైర్యంగా ఉండలేని పరిస్థితులను కరోనా పరిచయం చేసింది. కరోనా బారిన పడిన వారికి నగదు రహిత వైద్య చికిత్సలు అందించేందుకు మొదట్లో చాలా ఆస్పత్రులు ముందుకు రాలేదు. ఆ తర్వాత కూడా కొన్ని ఆస్పత్రుల వైఖరి అలాగే ఉంది. క్లెయిమ్లలో జాప్యం, అత్యవసరాలను గట్టెక్కేందుకు పెట్టుబడులను వెనక్కి తీసుకోవడంలో ఎన్నో ఇబ్బందులు పడ్డవారు కూడా ఉన్నారు. వినోదిని ఐటీ ఉద్యోగి. బెంగళూరులో పనిచేస్తున్నారు. ఆమెకు కంపెనీ తరఫున కార్పొరేట్ హెల్త్ కవరేజీ ఉంది. కరోనా పాజిటివ్గా తేలి ఇంట్లోనే క్వారంటైన్ అయ్యారు. ఫోన్లో డాక్టర్ను సంప్రదించారు. తెలిసిన వారి సాయంతో ఔషధాలు తెప్పించుకున్నారు. ‘‘మెడికల్ రీయింబర్స్మెంట్ కోసం వైద్యుల ప్రిస్క్రిప్షన్, బిల్లు, టెస్ట్ల రిపోర్ట్లు సమర్పించాల్సి రావడం అన్నది అసహనానికి గురి చేస్తుంది. ఎందుకంటే ఎవరైనా అనారోగ్యం పాలైనప్పుడు ఇటువంటి వాటి గురించి ఆలోచించలేరు. దీంతో కొన్ని వేల రూపాయలకు క్లెయిమ్ను నేను పొందలేకపోయాను’’ అని వినోదిని తెలిపారు. దీనికి బదులు టెస్టింగ్ రిపోర్ట్/స్కాన్ రిపోర్ట్ సమర్పించిన వెంటనే ఆటోమేటిక్గా నిర్ణీత మొత్తాన్ని రీయింబర్స్మెంట్ కింద అందించే విధంగా నిబంధనలను సడలించాలన్న అభిప్రాయం వ్యక్తం చేశారు. పైగా సీరియస్ పరిస్థితుల్లో రోగిని కుటుంబ సభ్యులు సమీపంలోని ఆస్పత్రికి తీసుకెళ్లడం సర్వసాధారణం. ఇలాంటి పరిస్థితులతోనూ చాలా మంది నగదు రహిత క్లెయిమ్ అవకాశాన్ని కోల్పోయారు. నెట్వర్క్ ఆస్పత్రుల్లోనే నగదు రహిత చికిత్సలకు అవకాశం ఉంటుందని తెలిసిందే. రీయింబర్స్మెంట్ చేసుకోవచ్చు.. కానీ, అదేమంత సులభమైన ప్రక్రియ కాదు. ఎమర్జెన్సీ సర్టిఫికెట్, డిశ్చార్జ్ సమ్మరీ, డిటెయిల్డ్ బిల్లు, అన్ని టెస్ట్ రిపోర్టులు, వైద్యుల ప్రిస్కిప్షన్ ఇలా అన్ని డాక్యుమెంట్లు, వాటిపై ఆస్పత్రుల సీల్, సంతకాలతో సేకరించి బీమా సంస్థకు దరఖాస్తు చేసుకోవాలి. వీటిల్లో కొన్ని లేకపోయినా మళ్లీ ఆస్పత్రి చుట్టూ తిరిగి వాటిని తీసుకుని సమర్పించాలి. ఇదంతా సమయం, శ్రమతో కూడుకున్న పనే. వైద్య బీమా కవరేజీ గణణీయంగానే ఉన్నప్పటికీ.. కొన్నింటికి ఉప పరిమితులు ఉంటాయి. దీంతో వాస్తవ బిల్లుతో పోలిస్తే తమకు అందిన మొత్తం తక్కువేనని సర్వేలో పాల్గొన్నవారిలో కొందరు చెప్పారు. మృదుల తల్లిదండ్రులు కాంట్రిబ్యూటరీ హెల్త్సర్వీస్ స్కీమ్లో ఉన్నారు. ఇది కేంద్ర ప్రభుత్వ బీమా పథకం. అయితే, మృదుల తల్లి నాన్ నెట్వర్క్ ఆస్పత్రిలో చేరడంతో.. వాస్తవంగా రూ.34 లక్షల బిల్లు వచ్చినప్పటికీ.. రీయింబర్స్మెంట్ రూపంలో కేవలం రూ.11లక్షలే అందుకున్నారు. ఇక పెట్టుబడుల విక్రయంలోనూ సమస్యలు ఎదుర్కొన్న వారూ ఉన్నారు. భాస్కర్ కుటుంబంలో ఒకరు ఆస్పత్రిలో చేరాల్సి రావడంతో ఈపీఎఫ్ నిధి నుంచి విత్డ్రాయల్కు దరఖాస్తు చేసుకోగా.. అందుకు 15 రోజులు పట్టింది. ఈపీఎఫ్ ఆన్లైన్లో క్లెయిమ్ సదుపాయం ఉన్నప్పటికీ.. యూఏఎన్ యాక్టివేట్ చేసుకోకపోవడం, ఆధార్ లింక్ చేసుకోకపోవడం అప్డేట్ చేసుకోకపోవడం ఇలా వివిధ కారణాలతో ఈపీఎఫ్ క్లెయిమ్ చెల్లింపులు ఆలస్యంగా అందుకున్న వారు చాలా మందే ఉన్నారు. గిరిధర్ పరిస్థితి మరింత భిన్నమైనది. ఆయనకు ఫ్రాంక్లిన్ టెంపుల్టన్ గతేడాది మూసేసిన ఆరు డెట్ పథకాల్లో పెట్టుబడులు ఉన్నాయి. ఆస్పత్రిలో చేరాల్సిన అత్యవసర పరిస్థితులు ఎదురైనప్పటికీ, ఆ పెట్టుబడులను సొమ్ము చేసుకోలేని అనుభవాన్ని చవిచూశారు. పొదుపు పట్ల మారుతున్న ధోరణి! కరోనా ‘పొదుపు’ పట్ల వ్యక్తుల ఆలోచన తీరునే మార్చేసింది. కొందరు జీవితకాలం పొదుపు చేసిన మొత్తాన్ని కరోనా మహమ్మారి పట్టుకుపోయిందని లబోదిబోమంటున్నారు. పొదుపు పట్ల తమ ఆలోచన మారిందని 65 శాతం మంది సర్వేలో చెప్పారు. కరోనాకు ముందుతో పోలిస్తే తాము మరింత మొత్తాన్ని పొదుపు చేస్తామని 30 శాతం మంది తెలిపారు. జీవిత, వైద్య బీమా కవరేజీని పెంచుకోవడంతోపాటు.. భవిష్యత్తు ఖర్చుల కోసం మరింతగా పెట్టుబడులు పెడతామని కొందరు చెప్పారు. ముఖ్యంగా అత్యవసర నిధి అవసరాన్ని చాలా మంది గుర్తించారు. కొందరు అయితే ఆరు నెలల అవసరాలకు కాకుండా.. కనీసం ఏడాది నుంచి రెండేళ్ల అవసరాలకు సరిపడా అత్యవసర నిధి అయితేనే సముచితమన్న అభిప్రాయానికి వచ్చారు. రిస్క్ తీసుకోని వారు బ్యాంకు ఖాతాల్లో ఈ నిధిని ఉంచేస్తామని.. లేదా ఫిక్స్డ్ డిపాజిట్ల రూపంలో, స్వీప్ ఇన్ బ్యాంకు ఖాతా రూపంలో ఉంచుకుంటామని చెప్పారు. వయసులో చిన్న వారు అయితే రిస్క్ తీసుకుని అత్యవసర నిధిని స్టాక్స్, మ్యూచువల్ ఫండ్స్ రూపంలో, లిక్విడ్ ఫండ్స్లో ఇన్వెస్ట్ చేస్తామని తెలిపారు. కానీ, ఇలాంటి నిర్ణయాల విషయంలో తగినంత ముందస్తు అధ్యయనం, పర్యవేక్షణ అవసరం. కరోనా వేళ తమకు నిధుల అవసరం ఏర్పడినప్పుడు స్టాక్స్లో పెట్టుబడులను వెనక్కి తీసుకుందామనుకుంటే.. నష్టాలు దర్శనమిచ్చాయని సర్వేలో కొందరు చెప్పారు. ప్రత్యామ్నాయ ఆదాయ అవసరాన్ని స్వయం ఉపాధుల్లో ఉన్న వారు గుర్తించారు. రిటైర్మెంట్ తర్వాత రిస్క్ వద్దని చెబుతుంటారు. అయినా, పెట్టుబడుల విషయంలో రిస్క్ తీసుకున్న వారికి కరోనా కాలం తగిన అనుభవాన్నే నేర్పింది. అప్పు అసలే వద్దు.. ‘‘అస్సలు అప్పుల్లో ఉండకూడదని, ఉన్నా చాలా పరిమిత రుణ భారానికే కట్టుబడాలని కొందరి అనుభవం చెబుతోంది. ‘‘నేను నా పెట్టుబడులను వెనక్కి తీసుకుని రుణాన్ని ముందుగానే తీర్చేశాను. వెంటనే రుణ రహితంగా మారాల్సిన అవసరాన్ని గుర్తించాను. ఎందుకంటే ఒకవేళ నాకు ఏదైనా జరిగితే నా చిన్నారిపై అప్పులు తీర్చాల్సిన భారం పడకూడదు’’అని సర్వేలో పాల్గొన్న పలువురు పేర్కొన్నారు. ఎలా ఎదుర్కొన్నారు..? ఊహించని, అత్యవసర పరిస్థితులు ఏర్పడినప్పుడు గట్టెక్కేందుకు అత్యవసర నిధి అంటూ ఒకటి కచ్చితంగా ప్రతీ ఇంటికి ఉండాలన్నది ఆర్థిక నిపుణుల సూచన. ఇంటి బడ్జెట్లో దీనికి పెద్ద ప్రాధాన్యతే ఉంది. కానీ, ఇప్పటికీ చాలా మంది దీన్ని ఆచరణలో పెట్టడం లేదని ఈ సర్వే ఫలితాలు తెలియజేస్తున్నాయి. ఎందుకంటే కేవలం 36.5 శాతం వద్దే అత్యవసర నిధి ఉంది. పైగా ఇటువంటి విపత్కర పరిస్థితుల్లో ఖర్చులను పెద్ద మొత్తంలో తగ్గించుకోవడం అన్నది అందరికీ సాధ్యపడని విషయం. అయినా, 75 శాతం మంది సాధ్యమైనంత వరకు ఖర్చులకు కోత విధించుకున్నట్టు చెప్పారు. సాధారణంగా ఆరు నెలల అవసరాలు, ఖర్చులు, పెట్టుబడులకు సరిపడా మొత్తాన్ని అత్యవసర నిధి కింద ఉంచుకోవాలన్నది ఆర్థిక సూత్రం. అయితే, కరోనా వంటి విపత్తుల్లో ఆరు నెలల అవసరాలకు సరిపడే అత్యవసర నిధి ఏ మేరకు సరిపోతుందన్న ప్రశ్న? ఇప్పుడు కొత్తగా ఉదయించింది. ఎందుకంటే చెన్నైకు చెందిన మృదుల చాలా పద్ధతిగా, ప్రణాళిక మేరకు నడుచుకునే వారే. ఆమె, ఆమె తండ్రి కలసి అత్యవసర నిధి కింద కొన్ని రూ. లక్షలు సిద్ధంగా ఉంచుకున్నవారే. కానీ, ఆమె తల్లి కరోనాతో సుదీర్ఘకాలం పాటు ఆస్పత్రిలో ఉండడం వల్ల పెద్ద ఎత్తున ఖర్చు వచ్చి పడింది. దీంతో మృదుల తన దీర్ఘకాల లక్ష్యాల కోసం చేస్తున్న డెట్ పెట్టుబడులను ఉపసంహరించుకుని ఆస్పత్రికి చెల్లించారు. ఆమె ఒక్కరే కాదు.. ఈ సర్వేలో పాల్గొన్న వారిలో 20 శాతం మంది తమ అత్యవసర వ్యయాల కోసం ఫిక్స్డ్ డిపాజిట్లు, బాండ్లు, పోస్టాఫీసు పొదుపులు, స్టాక్స్, మ్యూచువల్ ఫండ్స్ను విక్రయించారు. ‘‘ఆస్పత్రి నుంచి ఇంత చెల్లించాలంటూ డిమాండ్ రావచ్చని ముందే ఊహించా ను. దాంతో కొన్ని రోజుల ముందే పెట్టుబడులను విక్రయించడం వల్ల అవి నా బ్యాంకు ఖాతాలో జమ అయ్యాయి. దాంతో చెల్లింపులు చేయగలిగాను’’ అని మృదుల వివరించారు. విజయ్ది భిన్నమైన అనుభవం. విశాఖపట్నంకు చెందిన ఆయన కాస్ట్ అకౌంటెంట్గా సేవలు అందిస్తున్నారు. అత్యవసర నిధి అంటూ ఆయనకు ఏదీ లేదు. దీంతో అత్యవసరాల్లో క్రెడిట్ కార్డును ఉపయోగించి చెల్లింపులు చేశారు. ‘‘మా నాన్న గారు ఆస్పత్రిలో చేరాల్సి రావడంతో రూ.2.5 లక్షలు చెల్లించాల్సి వచ్చింది. స్టాక్స్లో నాకు పెట్టుబడులు ఉన్నాయి. కానీ నాన్న శుక్రవారం సాయంత్రం ఆస్పత్రిలో చేరారు. దీంతో సోమవారం కానీ స్టాక్స్ను విక్రయించలేను. విక్రయించిన మేర సొమ్ము నా బ్యాంకు ఖాతాకు రావడానికి బుధవారం వరకు వేచి ఉండాల్సిందే. దీంతో క్రెడిట్ కార్డు ద్వారా చెల్లించడం ఒక్కటే నాకు సౌకర్యవంతమైన మార్గంగా అనిపించింది. కార్డు ద్వారా చెల్లించి ఆ తర్వాత నిధులు సర్దుబాటు చేసుకుందామని నిర్ణయానికొచ్చేశాను’’ అని విజయ్ తెలిపారు. కష్టకాలంలో ఇలా క్రెడిట్ కార్డులను వినియోగించిన వారు చాలా మందే ఉన్నారు. కానీ, క్రెడిట్ కార్డుపై లిమిట్ను వాడుకోవచ్చు కానీ.. గడువులోపు ఇతర మార్గాల్లో నిధులను సర్దుబాటు చేసుకుని తీర్చేయడం వల్లే ఉపయోగం ఉంటుంది. లేదంటే క్రెడిట్ కార్డు బకాయిలపై 3–4 రూపాయిల వడ్డీ చెల్లించుకోవాల్సి వస్తుందని తెలిసిందే. ఇది మధ్యతరగతి ఇంటి బడ్జెట్ను మరింతగా తారుమారు చేసేయగలదు. కరోనా వల్ల ఎదురైన ఆర్థిక భారాన్ని ఎలా అధిగమించారు? వినియోగ సాధనం ఎంతమంది(%) అత్యవసర నిధి వినియోగం 36.5 క్రెడిట్ కార్డులతో చెల్లింపులు 18.6 అనధికారిక, వ్యక్తిగత, బంగారు, ఇతర రుణాలు 11.5 స్టాక్స్, మ్యూచువల్ ఫండ్స్ విక్రయం 19.6 ఎఫ్డీలు, బాండ్ల ఉపసంహరణ 13.5 పోస్టాఫీసు పథకాల నుంచి ఉపసంహరణ 3.4 బీమా పాలసీల సరెండర్ 4.7 హెల్త్ ఇన్సూరెన్స్ కవర్ 6.1 ఖర్చులను తగ్గించేసుకున్నవారు 75.5 ఆరోగ్యం లేకుంటే డబ్బున్నా.. సున్నానే! ‘‘మీకు ఈ రోజు డబ్బులు ఉండొచ్చు. అయినా ఆరోగ్యాన్ని, ఆక్సిజన్ను కొనుక్కోలేని పరిస్థితి. భవిష్యత్తులో డబ్బు అన్నది ఏ మాత్రం హోదా కాబోదు. మంచి ఆరోగ్యం, చక్కని ఆహారంతోపాటు.. ఎన్ని చెట్లను నాటారు అన్నదే ముఖ్యమవుతుంది’’ సర్వేలో ఒక అభ్యర్థి చెప్పిన మాట ఇది. -

ఇంటింటా కరోనా బడ్జెట్..!

కొత్తవలస: కరోనా.. ఆరోగ్యంతో పాటు ఇంటి బడ్జెట్నూ భారంగా మార్చింది. శానిటైజర్లు, మాస్క్ల వినియోగం తప్పనిసరి చేసింది. చేతుల శుభ్రత ప్రాధాన్య అంశంగా మారింది. వీటి కి తోడు రోగనిరోధక శక్తి పెంపొందించుకునేందుకు సి– విటమిన్ అందించే పండ్లు, కూరగాయలతో పాటు అదనపు ఆహారంగా డ్రై్రçఫూట్స్, గుడ్లు తీసుకోవడంతో ప్రతి ఇంటా కరోనా బడ్జెట్ పెరిగింది. సంపన్నకుటుంబాలకు పెద్దగా ఆర్థిక భారం కాకపోయినా సామాన్య, మధ్యతరగతి కుటుంబాలకు మాత్రం ఖర్చు భారంగా మారింది. నెలకు సుమారు రూ.1090 అదనపు ఖర్చు అవుతోంది. చేసేది లేక ప్రతి కుటుంబం నెలవారీ ఖర్చుతో పాటూ కరోనా ఖర్చును మౌనంగా భరిస్తున్నారు. జిల్లా ప్రజలపై భారం... జిల్లాలో 2011 జనాభా లెక్కల ప్రకారం 23,44,474(23.4) జనాభా, 5,87,149 కుటుంబాలు ఉన్నాయి. కొత్త గణాంకాల ప్రకారం మరో 10 శాతం జనాభా ఉంటారని అంచనా. ఈ లెక్కన పెరిగిన నెలవారీ కరోనా బడ్జెట్ సుమారు రూ.60 నుంచి 70 కోట్లు ఉండొచ్చని అంచనా. పరిశుభ్రత ఖర్చు తప్పనిసరి కావడంతో పేద, మధ్య తరగతి కుటుంబాల నెలవారీ బడ్జెట్ పూర్తిగా మారిపోయింది. చాలీచాలని జీతాలు, కూలి డబ్బులతో గడిపే కుటుంబాలకు ఈ బడ్జెట్ భారంగా మారింది. శుభ్రత ఖర్చు పెరిగింది.. కరోనా వైరస్ వ్యాప్తి తో ఇంటితో పాటు పరిసరాలు పరిశుభ్రంగా ఉంచుకో వడం అలవాటు చేసుకున్నాం. దీనికోసం శానిటైజర్లు, లైజాల్, ఫినాయిల్, హార్పిక్ వంటివి వినియోగం పెరిగింది. దీంతో ప్రతినెల ఖర్చులు పెరిగాయి. – బొడ్డు గోవిందరావు, కాంట్రాక్టు ఉద్యోగి, తుమ్మికాపల్లి శానిటైజర్ కొనుగోలు చేస్తున్న పట్టణవాసి అదనపు భారం మా ఇంట్లో ఆరుగురం ఉంటున్నాం. కరోనా బారిన పడకుండా అందరికీ మాస్క్లు కొనుగోలు చేస్తున్నాం. శానిటైజర్లు విధి గా వాడుతున్నాం. తప్పనిసరి పరిస్థితుల్లో బయటకు వెళ్లి వచ్చినప్పుడు దుస్తులు తరచూ ఉతకాల్సి వస్తోంది. దీంతో నెలకు రూ.1500 అదనపు ఖర్చు పెరిగింది. – దాసరి శ్రీదేవి, ఉద్యోగిని, కంటకాపల్లి ఇబ్బంది అయినా తప్పదు ఇంటిలో ఎన్ని ఇబ్బందులు ఉన్నా ప్రస్తుత పరిస్థి తుల్లో జాగ్రత్తలు తప్పనిసరి. మాస్క్లు, శానిటైజర్లు, సబ్బులు వాడకం పెరగడంతో నెలవారీ ఖర్చు పెరిగింది. రూ.1000 నుంచి రూ.1500 ఖర్చు చేయాల్సి వస్తోంది. – ఎం.లక్ష్మి, కొత్తవలసటౌన్, మసీదు వీధి -

జూన్ నెల.. జేబు విలవిల

ప్రత్తిపాడుకు చెందిన సాయిరాం ఓ ప్రైవేట్ కంపెనీలో టెక్నికల్ అసిస్టెంటుగా పని చేస్తున్నాడు. భార్య గృహిణి. ఇద్దరు పిల్లలు. నెల జీతం రూ.11 వేలు. ప్రతి నెలా కుటుంబ ఖర్చులుపోనూ వెయ్యో, పదిహేను వందలో మిగులుతాయి. ఇప్పుడు జూన్ గండమొచ్చింది. స్కూల్ ఫీజు, వ్యాన్ ఫీజు, ట్యూషన్ ఫీజు, నోట్ బుక్స్, టెక్స్ట్బుక్స్.. ఇలా అనేక ఖర్చులు అదనంగా వచ్చి కూర్చున్నాయి. ముందస్తు ప్రణాళిక లేకపోవడం.. పొదుపునకు సరిపడా ఆదాయం రాకపోవడంతో వడ్డీ వ్యాపారుల తలుపుతట్టాడు. * ఈ నెలలో ఇంటి బడ్జెట్ తారుమారు * సామాన్య, మధ్య తరగతి కుటుంబాలు అప్పులపాలు * పిల్లల చదువులతో ఆర్థిక భారం * ముందస్తు ప్రణాళిక అవసరమంటున్న ఆర్థిక నిపుణులు ప్రత్తిపాడు : జూన్ వచ్చిందంటే స్కూలుకు వెళ్లే పిల్లలున్న ఇంట ఒక్కటే టెన్షన్.. ఇంటి బడ్జెట్ లెక్కలన్నీ తారుమారవుతాయి. సామాన్య, మధ్య తరగతిపై ‘జూన్ భారం’ పెనుభారమవుతుంది. ఆర్థిక పరిస్థితులను తలకిందులు చేస్తుంది. ఇప్పటికే నిత్యావసరాలు, పెట్రో ధరలు, కూరల ధరలు పెరిగి సగటు జీవి మనుగడ ఆందోళనకరంగా మారింది. ఈ నేపథ్యంలో విద్య కోసం వెచ్చించాల్సి మొత్తం రెట్టింపై కూర్చుంది. పిల్లల భవిష్యత్ను దృష్టిలో ఉంచుకుని తల్లిదండ్రులు ఎంత ఖర్చు చేసేందుకైనా వెనకాడడం లేదు. ఇదే అదనుగా తీసుకుని ప్రైవేటు, కార్పొరేట్ పాఠశాలలు జేబులు గుల్ల చేస్తున్నారు. పల్లెల్లో పక్క ఇంటి వారితో పోటీపడుతూ ఉంటారు. వారి పిల్లలు కాన్వెంట్లో చదువుతున్నారంటే..తమ పిల్లలను అలానే చదివించాలనే తలంపుతో ఉంటారు. దీని కోసం ఎంత అప్పు చేయడానికైనా వెనుకాడరు. అయితే ఆర్థిక ప్రణాళికతో ఇలాంటి గండాలను అధికమించవచ్చని నిపుణులు చెబుతున్నారు. ప్రతి ఏటా పెరుగుతున్న ఫీజులు.. ప్రతి ఏటా చదువులకు సంబంధించి ఖర్చులు పెరిగిపోతున్నాయి. నర్సరీ నుంచే వేలకు వేలు ఫీజులను ప్రైవేట్ పాఠశాలల యాజమాన్యాలు వసూలు చేస్తున్నాయి. ఒక్కో తరగతి పెరిగే కొద్దీ పది నుంచి ఇరవై శాతం వరకు ఫీజులను పెంచేస్తున్నాయి. ప్రస్తుతం పాఠశాల స్థాయిని బట్టి ఫీజులు నిర్ణయిస్తున్నారు. ఎల్కేజీకే ఐదు వేల నుంచి ఫీజులు ఉన్నాయి. కార్పొరేట్ స్కూల్స్లో అయితే ఎల్కేజీకి రూ.8 వేల నుంచి రూ.పది వేల వరకూ వసూలు చేస్తున్నారు. ప్రైమరీ తరగతులకు రూ. 15 వేల నుంచి రూ.20 వేలు వెచ్చించాల్సి వస్తోంది. ఖర్చులు భారంగా మారాయి జూన్లో ఖర్చులు ఒకేసారి రావటంతో భారంగా మారాయి. పిల్లలను పాఠశాలల్లో చేర్చే సమయం, పొలాలకు పెట్టుబడులు సమయం ఒకేసారి వచ్చాయి. ఒక పక్క పెరిగిన ఫీజలు, పుస్తకాల ధరలు, మరో పక్క పెరిగిన కౌలు ధరలు, విత్తనాల రేట్లతో అల్లాడిపోతున్నాం .దీంతో కూడబెట్టుకున్న డబ్బులు సరిపోక అప్పులు తీసుకురావల్సి వస్తుంది. - కంచర్ల సింగారావు జూన్ వస్తే దడే జూన్ వస్తే చాలు ఇబ్బం దులు తప్పడం లేదు. నా నెల సంపాదనలో అగ్రభాగాన్ని పిల్లల చదువులకు ఖర్చు చేయాల్సి వస్తుంది. ప్రతి నెలా ఏదో రకంగా ఖర్చులకు మా సంపాదన సరిపోతుంది. కానీ ఈ నెల మాత్రం ఆర్థిక ఇబ్బందులు రెట్టింపయ్యాయి. అన్ని రకాల విద్యా సామగ్రి ధరలు ఆకాశాన్నంటుతున్నాయి. - టీ రవి

Advertisement