breaking news

middle class life

-

లేదని బాధపడకు.. వశం చేసుకోవాలని ఆరాటపడు!

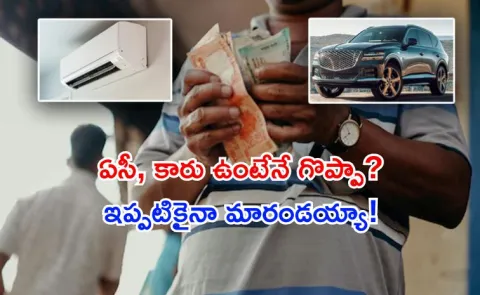

డబ్బు లేదని బాధపడడం కంటే దాన్ని ఎలా వశం చేసుకోవాలనే దాని గురించి ఆలోచించేవారి సంఖ్య తగ్గుతుంది. ముఖ్యంగా మధ్యతరగతి కుటుంబాలు తమ ఆర్థిక పరిమితులు ఇంతేనని.. తమ జీవితాలు ఏం చేసినా బాగోవు..అనే ధోరణికి వచ్చేస్తున్నారు. ఇందుకు బదులుగా పాజిటివ్ దృక్పథాన్ని అలవాటు చేసుకోవాలని నిపుణులు సూచిస్తున్నారు. మధ్యతరగతివారు ఆర్థిక అంశాలపట్ల తమ నమ్మకాలను పరిమితంగా ఉంచుకుంటారని ఇన్వెస్టర్, పోర్ట్ఫోలియో స్ట్రాటజిస్ట్ శ్యామ్ శేఖర్ ఎక్స్లో పోస్ట్ చేశారు. ఆ మనస్తత్వం నుంచి ఎలా బయటపడాలో కనీసం ఆలోచించేందుకు సైతం వారు నిరాకరిస్తున్నారని చెప్పారు.శ్యామ్ శేఖర్ ఎక్స్లో తెలిపిన వివరాల ప్రకారం..‘మధ్యతరగతి కుటుంబాలు తమ మనస్తత్వం మర్చుకోవు. అందుకే ఆర్థికంగా ఎదగలేవు. కనీసం ఆ దిశగా ఆలోచించడానికిసైతం నిరాకరిస్తారు. ఇంట్లో ఎయిర్ కండీషనర్, కారు ఉండాలని కలలు కనే మధ్యతరగతి కుటుంబాలు చాలా ఉన్నాయి. అయితే ఈ అవసరాలు నిజంగా తమ సామర్థ్యాలతో పోలిస్తే చాలా తక్కువ. అయితే ఉన్న పరిధిలో ఆర్థికంగా పుంజుకునేందుకు ఎలాంటి ప్రయత్నం చేయరు. కాబట్టి ఈ అవసరాలే వారికి పెద్ద లక్ష్యాలుగా తోస్తాయి’ అన్నారు.Why do middle class families stay middle class? It is because they refuse to think of what will make them break out of the middle class mindset.What is the middle class mindset?It is something which stops you from dreaming of what you feel is beyond your present reach. You…— Shyam Sekhar (@shyamsek) July 4, 2025ఇదీ చదవండి: ఉద్యోగుల్లో వేతన సంక్షోభం‘డబ్బు సంపాదనను కాంపౌండింగ్ దృష్టితో చూడాలి. దీర్ఘకాలంలో భారీ సంపద చేకూర్చే మార్గాలను కనుగొనాలి. ఇలాంటి ఆలోచనలతో మీరు జీవితాన్ని చాలా భిన్నంగా చూడటం ప్రారంభిస్తారు. రూ.కోటి చేరువలో ఉన్న వ్యక్తి రూ.20 కోట్లకు సులువుగా చేరుకోవచ్చు. కాంపౌండింగ్తో ఇది సాధ్యమే. దీర్ఘకాలంలో మంచి రాబడినిచ్చే సంపదను సృష్టిస్తే తరాలు అది కొనసాగుతోంది. పర్సనల్ ఫైనాన్స్పై పరిమిత ఆలోచనల నుంచి బయటకురావాలి’ అన్నారు. -

చదువు కొంటున్నారా?

నాణ్యమైన విద్య.. అందని ద్రాక్ష కాదు..! ఏటేటా భారీగా పెరిగిపోతున్న ఫీజులు పాఠశాల విద్యకే రూ.లక్షలాది ఖర్చు విదేశీ విద్యకు భారీగా వెచ్చించాల్సిందే ముందస్తు ప్రణాళికతో సాధించడం సులభమే పిల్లలకు ఇచ్చే గొప్ప ఆస్తి ఏదైనా ఉందంటే అది చదువు–సంస్కారం. అందుకే తల్లిదండ్రులు ఖర్చుకు వెనుకాడకుండా పిల్లలను మంచి పాఠశాలల్లో చేర్పించేందుకు తమ వంతు ప్రయత్నిస్తుంటారు.కానీ, నాణ్యమైన విద్య నేడు అందరికీ అందుబాటులో లేదు. పాఠశాల స్థాయి నుంచే పెద్ద మొత్తంలో ఖర్చు చేయాల్సి వస్తోంది. ఎల్కేజీ, యూకేజీలకు రూ.లక్షల ఫీజులు తీసుకుంటున్న పాఠశాలలు చాలానే ఉన్నాయి. ఉన్నత విద్యకు ఇంకా అధిక మొత్తమే వెచ్చించాల్సి వస్తోంది. నాణ్యమైన చదువుల కోసమని ఈ స్థాయి ఖర్చును భరించడం మధ్యతరగతి వారికి ముందస్తు ప్రణాళికతోనే సాధ్యం.గడిచిన దశాబ్ద కాలంలో స్కూలు ఫీజులు 150–200 శాతం వరకు పెరిగాయి. ఈ ఏడాది హైదరాబాద్, బెంగళూరులో పేరున్న పాఠశాలలు 30 శాతం వరకు ఫీజులను పెంచేశాయి. సాధారణ ద్రవ్యోల్బణం 6 శాతమే. కానీ విద్యా ద్రవ్యోల్బణం 11–12 శాతం వరకు ఉంటోంది. అంటే ఫీజులు ఏటా ఈ స్థాయిలో, ఇంతకుమించి పెరుగుతున్నాయి. దీనికి అదనంగా ట్యూషన్లు, క్రీడల్లో కోచింగ్, సంగీతం/కళలు, పుస్తకాలు, బస్సు రవాణా రూపంలో అదనంగా ఖర్చు చేయాల్సిందే. ఐఐటీల్లోనూ నాలుగేళ్ల కోసం రూ.12 లక్షలు ఖర్చు చేయాల్సి వస్తోంది. పాఠశాల చదువు తర్వాత ఐఐటీలు, ఐఐఎంలు, నిట్, బిట్ తదితర ప్రఖ్యాత సంస్థల్లో సీటు రాకపోతే.. ఉన్నత విద్య కోసం విదేశాలకు పంపేందుకు ఇటీవలి కాలంలో చాలా మంది ఆసక్తి చూపిస్తున్నారు. ఇందుకు పెద్ద మొత్తంలోనే ఖర్చు చేయాల్సి వస్తుంది. పైగా ఈ ఫీజులు ఏటేటా పెరుగుతూ పోతున్నాయి. పాఠశాల స్థాయిలో చేసే ఖర్చుకు అదనంగా.. మరోవైపు వారి ఉన్నత విద్యకోసం కావాల్సినంత సమకూర్చుకునేందు కు ప్రాధా న్యం ఇవ్వాల్సిందే. ఇందుకు ముందస్తు వ్యూహం, ప్రణాళిక తప్పకుండా అవసరం. ప్రణాళిక.. విద్యా వ్యయాలను భరించాలంటే అది ముందస్తు ప్రణాళికతోనే సాధ్యమని సరి్టఫైడ్ ఫైనాన్షియల్ ప్లానర్ హర్‡్షవర్ధన్ రుంగ్తా పేర్కొన్నారు. విదేశాల్లో అండర్ గ్రాడ్యుయేషన్ కోర్స్ (ఫీజులు, ఆహారం, వసతి ఇతర ఖర్చులు) కోసం ప్రస్తుతం 1,00,000 డాలర్లు (సుమారు రూ.86 లక్షలు) అవుతున్నట్టు చెప్పారు. దేశాలను బట్టి ఈ వ్యయాలు మారిపోతాయన్నారు. సింగపూర్తో పోల్చి చూసినప్పుడు యూఎస్, కెనడాలో అధిక చార్జీలు ఉన్నట్టు తెలిపారు. పిల్లల వయసు ఏడాది, ఆలోపు ఉన్నప్పుడే పెట్టుబడుల ప్రణాళిక ఆరంభించాలని సూచించారు. ప్రైవేటు విద్యా వ్యయాలు పెరిగిపోతున్న తీరు ఆర్థిక సవాళ్లను విసురుతున్నట్టు టీమ్లీజ్ ఎడ్టెక్ సీవోవో జైదీప్ కేవల్రమణి పేర్కొన్నారు. ‘‘గత పదేళ్లలో స్కూల్ ఫీజులు 150 శాతానికి పైనే పెరగ్గా, కొన్ని యూనివర్సిటీల్లోనూ 200 శాతం మేర ఫీజులు పెరిగాయి. నాణ్యమైన విద్యకు పెరుగుతున్న డిమాండ్ను ఈ ఫీజులు సూచిస్తున్నాయి’’ అని వివరించారు. పిల్లలు ప్రీ స్కూల్ దశకు రాకముందే ప్రణాళిక మొదలు పెట్టాలని సూచించారు. ముందస్తుగా ఆరంభిస్తే కాంపౌండింగ్తో పెట్టుబడి మెరుగైన వృద్ధిని చూస్తుంది. కాల వ్యవధి.. పిల్లల వయసు ప్రస్తుతం ఎంత? పాఠశాల విద్య, ఉన్నత విద్య కోసం ఎంత సమకూర్చుకోవాలన్న విషయాలపై స్పష్టత అవసరం. చిన్నారి వయసు మూడేళ్లు ఉందనుకుందాం. ఇక్కడి నుంచి కాలేజీ చదువులకు ఇంకా 15 ఏళ్లు మిగిలి ఉంటుంది. ఉన్నత విద్య కోసం కావాల్సినంత సమకూర్చుకునేందుకు 15 ఏళ్ల పెట్టుబడుల ప్రణాళిక రూపొందించుకోవాలి. అదే సమయంలో ఇక్కడి నుంచి ప్లస్2 వరకు (ఇంటర్) అయ్యే ఖర్చులకూ సన్నద్ధత, ప్రణాళిక వేరుగా ఉండాలి. స్కూల్ ఫీజులే కాకుండా, వారికి ఇతర విభాగాల్లో తరీ్ఫదు ఇప్పించాలనుకుంటే అందుకు అయ్యే వ్యయాలను కూడా పరిగణనలోకి తీసుకోవాలి. ఖర్చుకు సన్నద్ధత విద్యా ద్రవ్యోల్బణం 11–12 శాతం చొప్పున ఉంటోంది. కనీసం 10 శాతాన్ని అంచనా కింద తీసుకుని చూసినా.. ఐఐటీల్లో బీటెక్ కోసం నాలుగేళ్లకు నేడు రూ.12 లక్షల వరకు ఖర్చు అవుతుంటే.. 15 ఏళ్ల తర్వాత ఇది రూ.30 లక్షలకు చేరుతుంది. ఇంకాస్త అదనంగా పెరిగినా ఆశ్చర్యపోనవసరం లేదు. ఇప్పటి వరకు మీకున్న పొదుపు పెట్టుబడులను ఒకసారి పరిశీలించండి. అవి కాకుండా, అదనంగా ఎంత సమకూర్చుకోవాలో స్పష్టతకు రావాలి. పిల్లల విద్యకు ఇప్పటి నుంచి ఎన్నేళ్లకు, ఎంత మొత్తం కావాలన్న అంచనాకు వచ్చిన తర్వాత.. ఆ మొత్తం సమకూర్చుకునేందుకు పెట్టుబడుల ప్రణాళిక ఏర్పాటు చేసుకోవాలి. పెట్టుబడులకు కావాల్సినంత మిగులు లేకపోతే.. అదనపు ఆదాయ మార్గాలను అన్వేషించాలి.సరైన సాధనాలు.. ఇక్కడి నుంచి ఐదేళ్లు, పదేళ్లు, పదిహేనేళ్లు, పద్దెనిమిదేళ్ల కాలంలో ఎంత మొత్తం కావాలన్న అంచనాకు అనుగుణంగా పెట్టుబడులు మొదలు పెట్టాలి. అంత మొత్తం సమకూర్చునేందుకు వైవిధ్యమైన పెట్టుబడుల సాధనాలను ఎంపిక చేసుకోవాలి. ముఖ్యంగా పెట్టుబడిపై రాబడి ద్రవ్యోల్బణాన్ని మించేలా చూసుకున్నప్పుడే అసలు లక్ష్యం నెరవేరుతుంది. ఇందుకు ఈక్విటీ మ్యూచువల్ ఫండ్స్ మెరుగైనవి. 10 ఏళ్లు అంతకుమించిన కాలాల్లో ఇవి 12–15 శాతం స్థాయిలో వార్షిక రాబడులను ఇవ్వగలవు.అదే సమయంలో పెట్టుబడుల మొత్తాన్ని ఈక్విటీలకు కేటాయించకూడదు. దీనివల్ల ఆటుపోట్ల రిస్క్ పెరుగుతుంది. డెట్ సాధనాలకూ నిరీ్ణత శాతాన్ని కేటాయించుకోవాలి. ఈక్విటీ, డెట్ కలయికతో కూడిన హైబ్రిడ్ ఫండ్స్, మల్టీ అస్సెట్ ఫండ్స్ను ఇన్వెస్టర్లు ఎంపిక చేసుకోవచ్చు. ఉదాహరణకు ఐసీఐసీఐ ప్రుడెన్షియల్ మల్టీ అసెట్ ఫండ్ ఈక్విటీ, డెట్తోపాటు రియల్ ఎస్టేట్, బంగారం, వెండి తదితర సాధనాల్లో ఇన్వెస్ట్ చేస్తుంటుంది. ఈ పథకం గత పదేళ్లలో ఏటా 13 శాతానికి పైనే రాబడిని ఇవ్వడం గమనార్హం. కాల వ్యవధి కనీసం 7–10 ఏళ్లు అంతకుమించి ఉంటేనే ఈక్విటీలకు కేటాయింపులు చేసుకోవాలి. లేదంటే డెట్ సాధనాలు అనుకూలం. పీపీఎఫ్, సుకన్య సమృద్ధి యోజన (కుమార్తెలు ఉన్న వారు) వంటి పన్ను రహిత సాధనాలను ఎంపిక చేసుకోవచ్చు. ఫైనాన్షియల్ అడ్వైజర్ సూచనల మేరకు ప్రతి నెలా నిర్ణీత మొత్తాన్ని ఇన్వెస్ట్ చేసిన తర్వాతే మిగులు నుంచే ఖర్చులకు వెళ్లాలి. తద్వారా లక్ష్య సాధన తేలిక అవుతుంది. రక్షణ కవచాలుఅనుకోని, ఊహించని ఘటనలు చోటు చేసుకుంటే పిల్లల విద్యా లక్ష్యాలు దెబ్బతినకుండా రక్షణ కల్పించుకోవడం అవసరం. కనుక కుటుంబానికి ఆధారమైన వ్యక్తి.. 10–20 ఏళ్లపాటు కుటుంబం జీవన అవసరాలు, పిల్లల విద్యా వ్యయాలు, వారి వివాహం ఖర్చులు, రుణాలు ఏవైనా ఉంటే అంత మేర సమ్ అష్యూర్డ్తో జీవిత బీమా తీసుకోవాలి. ఇందుకు అచ్చమైన టర్మ్ ఇన్సూరెన్స్తోపాటు.. యూనిట్ లింక్డ్ ఇన్సూరెన్స్ ప్లాన్లను పరిశీలించొచ్చు.సమీక్ష అవసరం.. ప్రణాళిక మేరకు ఇన్వెస్ట్ చేయడమే కాకుండా.. అవి అనుకున్న విధంగానే రాబడులను ఇస్తున్నాయా? అన్నది ఏడాదికోసారి నిపుణుల సాయంతో సమీక్షించుకోవాలి. తక్కువ రాబడి ఇస్తుంటే ఇతర సాధనాల్లోకి మారిపోవడం లేదంటే.. పెట్టుబడిని పెంచుకోవడం చేయాలి. అలాగే, అంచనాలకు మించి విద్యా వ్యయాలు పెరుగుతున్నా కూడా పెట్టుబడులను సమీక్షించుకోవాల్సిందే. కనుక పెరిగే సంపాదనకు అనుగుణంగా ఏటా పెట్టుబడుల మొత్తాన్ని పెంచుకుంటూ వెళ్లాలి. ప్రత్యామ్నాయాలు.. పెట్టుబడులు అనుకు న్న మేర రాబడులను ఇవ్వకపోవచ్చు. లేదంటే అంచనాలకు మించి ఫీజులు పెరిగిపోవచ్చు. మొత్తం మీద నిరీ్ణ త కాలానికి కావాల్సినంత సమకూరకపోతే అప్పుడు ఉన్నత విద్య కోసం విద్యా రుణాలను ఆశ్రయించడం ఒక మార్గం. కోర్సు పూర్తయిన అనంతరం లేదా ఉద్యోగంలో చేరిన అనంతరం చెల్లింపులు మొదలయ్యే ఆప్షన్ను ఎంపిక చేసుకోవచ్చు. ఆదాయపన్ను పాత విధానంలో విద్యా రుణాలపై చేసే వడ్డీ చెల్లింపుల మొత్తానికీ పన్ను మినహాయింపు ప్రయోజనం ఉంది. స్కాలర్షిప్లు భారంగా మారిన విద్యా వ్యయా లను గట్టెక్కేందుకు స్కాలర్షిప్లు కూడా ఒక మార్గం. పేరొందిన సంస్థలు ఏటా నిరీ్ణత సంఖ్యలో విద్యార్థులకు స్కాలర్షిప్లను ఆఫర్ చేస్తుంటాయి. వీటిని సాధించేందుకు ప్రయత్నించాలి. నిపుణుల సాయం పిల్లల విద్యా వ్యయాలు, ద్రవ్యోల్బణం ప్రభావం, పెట్టుబడి సాధనాల ఎంపిక అన్నవి చాలా సంక్లిష్టమైనవి. ఈ విషయంలో నిపుణుల సాయం తీసుకోవడం వల్ల అనవసర ఆందోళన, గందరగోళాన్ని నివారించొచ్చు. అంతేకాదు, మెరుగైన సాధనాల ఎంపిక సాధ్యపడుతుంది. కొంత ఫీజుకు వెనుకాడకుండా వారి సాయాన్ని తీసుకోవడం మర్చిపోవద్దు. దీనివల్ల ఎంతో ముఖ్యమైన విద్యా లక్ష్యాలను సాఫీగా అధిగమించొచ్చు.‘నా చిన్నారిని ఖరీదైన ప్రైవేటు స్కూల్కు పంపించను’ఫీజుల పెంపు చేయి దాటిపోతోంది. కొన్ని హైదరాబాదీ స్కూల్స్ ఈ ఏడాది 30% వరకు ఫీజులు పెంచేశాయి! → వార్షిక సగటు ఫీజులు ఇప్పుడు రూ. 60,000–2,00,000 మధ్య ఉన్నాయి. → ఏడాది ఫీజు అంతా ముందే చెల్లించాలని కొన్ని స్కూల్స్ డిమాండ్ చేస్తున్నాయి. → ఒక స్కూల్ ఎల్కేజీకి రూ.4 లక్షలు చార్జ్ చేస్తోంది. → విద్యా ద్రవ్యోల్బణం 12 శాతం చొప్పున పెరుగుతోంది. ఈ ధరలతో మనం పిల్లలను స్కూల్కు పంపేందుకు సన్నద్ధం చేస్తున్నామా.. లేక తల్లిదండ్రులను దివాలా బాట పట్టిస్తున్నామా? ప్రైవేటు స్కూల్స్ నేడు విద్యా సంస్థల కంటే కూడా స్టార్టప్ల మాదిరిగా కనిపిస్తున్నాయి’’ – ఫైనాన్షియల్ అడ్వైజర్, మాజీ వెల్త్ మేనేజర్ (ఐఐఎఫ్ఎల్) నేహ నగర్ లింక్డ్ఇన్లో చేసిన పోస్ట్ ఇది.– సాక్షి, బిజినెస్ డెస్క్ -

ప్రమాదంలో మిడిల్ క్లాస్ ఉద్యోగాలు!

బాగా చదువుకుని ఉద్యోగం చేయాలి, జీవితం సెటిల్ అవ్వాలని చాలామంది చిన్నప్పటి నుంచే చెబుతూ ఉంటారు. ఆ మాటలనే వింటూ.. డిగ్రీలు పూర్తి చేసుకుని ఏదో ఒక కంపెనీలో చేరి.. నెలనెలా జీతాలు తీసుకుంటూ కాలం గడుపుతున్న ఉద్యోగులు కోకొల్లలు. ఇలాంటి ఉద్యోగులంతా.. ప్రమాదంలో ఉన్నారని, అలాంటి ఉద్యోగాలు కనుమరుగవుతాయని.. పోర్ట్ఫోలియో - మేనేజ్మెంట్ సర్వీస్ కంపెనీ మార్సెల్లస్ ఇన్వెస్ట్మెంట్ మేనేజర్స్ వ్యవస్థాపకుడు, మార్కెట్ ఎనలిస్ట్ 'సౌరభ్ ముఖర్జియా' అన్నారు.'బియాండ్ ది పేచెక్: ఇండియాస్ ఎంటర్ప్రెన్యూర్ రీబర్త్' అనే పాడ్కాస్ట్లో మాట్లాడుతూ.. భారతదేశం కొత్త ఆర్థిక దశలోకి ప్రవేశించింది. జీతాలపైన జీవించే మధ్యతరగతి వర్గం కనుమరుగవుతుంది అన్నారు. మంచి చదువులు చదివి, కష్టపడి పనిచేసేవారికి జీతాలిచ్చే కంపెనీలు తగ్గిపోతాయి.ఇదీ చదవండి: బంగారం, వెండి కొని ధనవంతులు కండి: రిచ్డాడ్ పూర్ డాడ్ రచయితఇప్పుడు దాదాపు చాలా కంపెనీలలో ఆటోమిషన్, ఏఐ ద్వారానే పనులు పూర్తిచేస్తున్నారు. దిగ్గజ టెక్ కంపెనీ గూగులే సైతం తన కోడింగ్లో మూడోవంతును ఇప్పటికే 'ఏఐ'కు అప్పగించింది. రాబోయే రోజుల్లో ఇండియన్ ఐటీ, మీడియా, ఫైనాన్సింగ్ రంగాలు కూడా ఇదే విధానం పాటిస్తాయి. కాబట్టి ఉద్యోగాలు చాలావరకు కనుమరుగవుతాయని ముఖర్జియా పేర్కొన్నారు.టెక్నాలజీ వేగంగా అభివృద్ధి చెందడం కూడా.. ఉద్యోగాలు కోల్పోవడానికి ప్రధాన కారణం అవుతోంది. కాబట్టి జీతం మీదనే బతకాలనే విధానం మార్చుకోవాలి. మనది డబ్బు మీద ఆధారపడిన సమాజం. సక్సెస్ అంటే డబ్బు అనే చాలామంది చెబుతారు. ఇది మారాలి. తల్లిదండ్రులు కూడా.. తమ పిల్లలను ఉద్యోగం తెచ్చుకోవడమే లక్ష్యం అన్నట్టు పెంచకూడదని సౌరభ్ ముఖర్జియా స్పష్టం చేశారు. -

మధ్యతరగతి ప్రజలపై ప్రత్యేక దృష్టి: Nirmala Sitharaman

-

వినియోగ సంక్షోభానికి కారణాలు.. బడ్జెట్పై ఆశలు

ఆర్థిక వృద్ధికి వెన్నెముకగా భావించే మధ్యతరగతి ప్రజలు ప్రస్తుతం గణనీయమైన వినియోగ సంక్షోభాన్ని ఎదుర్కొంటున్నారు. త్వరలో ప్రవేశపెట్టబోయే బడ్జెట్(Budget 2025-26)లో మధ్యతరగతి ప్రజలు ఎదుర్కొంటున్న కొన్ని సవాళ్లకు పరిష్కారం లభించేలా నిర్ణయాలు ఉంటాయని భావిస్తున్నారు. ప్రస్తుతం ఈ కేటగిరీ ప్రజలు ఇబ్బంది పడుతున్న వినియోగ సంక్షోబానికి గల కారణాలను నిపుణులు విశ్లేషిస్తున్నారు.నిలకడగా వేతనాలుజీవన వ్యయాలు పెరుగుతున్నప్పటికీ, అందుకు అనుగుణంగా మధ్యతరగతి కార్మికుల వేతనాలు పెరగడం లేదు. స్థిరంగా ఉన్న వేతనాల వల్ల వారి కుటుంబాలు అత్యవసరం కాని వస్తువులపై ఖర్చు చేసేందుకు సరిపడా డిస్పోజబుల్ ఆదాయం(నిత్యావసర ఖర్చులు, వడ్డీలు, ఈఎంఐలు.. పోను చివరకు మిగిలే డబ్బు) ఉండడంలేదు. ఇది వినియోగం తగ్గడానికి దారితీస్తుంది.పెరుగుతున్న ద్రవ్యోల్బణంద్రవ్యోల్బణం పెరుగుతోంది. ఆహార ద్రవ్యోల్బణం ముఖ్యంగా అధిక స్థాయిలను తాకుతోంది. దానివల్ల నిత్యావసరాల ఖర్చు పెరిగి మధ్యతరగతి కుటుంబాలు సాధారణ కొనుగోళ్ల కంటే నిత్యావసర ఖర్చులకే ప్రాధాన్యమివ్వాల్సి వస్తోంది.రుణ భారంమధ్యతరగతి కుటుంబాలు తనఖాలు, కారు రుణాలు, క్రెడిట్ కార్డు రుణాలతో సహా అధిక స్థాయి అప్పుల భారంతో కాలం వెల్లదీస్తున్నాయి. ఈ రుణం ఈఎంఐలు ఇతర వస్తువులు, సేవలపై ఖర్చులను తగ్గిస్తున్నాయి. దీనికితోడు మార్కెట్లో ఆన్లైన్ వేదికగా చాలా ప్లాట్ఫామ్లు అడ్డగోలుగా అప్పులు ఇస్తున్నాయి. మధ్యతరగతి దీనికి ఆకర్షింపబడుతుంది. కానీ అప్పులు తీర్చే సమయానికి ఇబ్బందులు ఎదుర్కొంటున్నారు.ఆర్థిక మాంద్యంఆర్థిక మాంద్యం భయాలు పెరుగుతున్నాయి. దాంతో ప్రైవేట్ రంగంలో చాలామంది కొలువులు కోల్పోతున్నారు. కార్పొరేట్ సంస్థల ఆదాయాలు తగ్గుతున్నాయి. టెక్నాలజీ అందుబాటులోకి రావడంతో శ్రామికశక్తిపై ప్రభావం పడుతుంది. ఫలితంగా మెటా, గూగుల్.. వంటి టాప్ కంపెనీలు కూడా లేఆఫ్స్ ప్రకటిస్తున్నాయి. ఇది మధ్యతరగతి ఆదాయాలపై ప్రకంపనలు సృష్టిస్తోంది. ఆయా కుటుంబాలు వారి మునుపటి వినియోగ స్థాయిలను కొనసాగించడం కష్టమవుతుంది.ఇదీ చదవండి: ప్రపంచంలోని టాప్ 10 ధనవంతుల విద్యార్హతలుబడ్జెట్ సహాయపడుతుందా?రాబోయే కేంద్ర బడ్జెట్ 2025-26 ఈ సవాళ్లలో కొన్నింటిని పరిష్కరించి మధ్యతరగతికి ఉపశమనం కలిగించే అవకాశం ఉందని కొందరు భావిస్తున్నాయి. అందుకు ప్రభుత్వం కొన్ని చర్యలపై దృష్టి సారిస్తుందని మార్కెట్ వర్గాలు అంచనా వేస్తున్నాయి.పన్ను ఉపశమనం: వ్యక్తిగత ఆదాయపు పన్ను రేట్లను తగ్గించడం లేదా ప్రామాణిక తగ్గింపును పెంచడం వల్ల మధ్యతరగతి కుటుంబాల చేతిలో ఎక్కువ డబ్బు ఉంటుంది.సబ్సిడీలు: ఆహారం, గృహనిర్మాణం, ఆరోగ్య సంరక్షణ వంటి నిత్యావసర వస్తువులకు సబ్సిడీలను ప్రవేశపెట్టడం లేదా వాటిని విస్తరించడం మధ్యతరగతి కుటుంబాలపై ఆర్థిక భారాన్ని తగ్గించడంలో సహాయపడుతుంది.ఉద్యోగాల కల్పన: మౌలిక సదుపాయాలు, ఇతర ప్రభుత్వ ప్రాజెక్టుల్లో పెట్టుబడులు పెట్టడం వల్ల ఉద్యోగాల కల్పనతో పాటు మధ్యతరగతి కార్మికులకు ఆదాయం పెరుగుతుంది.రుణ ఉపశమన కార్యక్రమాలు: గృహ రుణాన్ని నిర్వహించడానికి, దాన్ని భారాన్ని తగ్గించడానికి సహాయపడే కార్యక్రమాలను అమలు చేయడం వినియోగానికి ఎక్కువ ఆదాయాన్ని సమకూరుస్తుంది.ద్రవ్యోల్బణ నియంత్రణ: ద్రవ్య విధాన సర్దుబాట్లు వంటి ద్రవ్యోల్బణాన్ని నియంత్రించే చర్యలు ధరలను స్థిరీకరించడానికి ఉపయోగపడుతాయి. కొనుగోలు శక్తిని మెరుగుపరచడంలో సహాయపడతాయి. -

వచ్చే ఏడాది బాగుంటుంది!.. ‘బెస్ట్ సిటీ’హైదరాబాదే

ప్రస్తుతం దేశంలోని ఆర్థికరంగ స్థితిగతుల తీరును బట్టి.. వచ్చే ఏడాది తమ ఆదాయ స్థాయిల్లో మెరుగైన మార్పులు చోటుచేసుకుంటాయనే ఆశాభావం దిగువ మధ్యతరగతి, అల్పాదాయవర్గాల్లో వ్యక్తమవుతోంది. ముఖ్యంగా నగర, పట్టణ కేంద్రాల్లోని నాలుగింట మూడువంతుల దిగువ మధ్యతరగతి, అల్పాదాయవర్గాల వినియోగదారుల్లో ఈ నమ్మకం వ్యక్తమవుతోంది. రాబోయే సంవత్సరాల్లో తమ వేతనాలు గణనీయంగా పెరుగుతాయనే ధీమా వారిలో ఏర్పడడానికి దేశీయ ఆర్థికరంగం మరింత పుంజుకుంటుందనే లెక్కలే కారణమని నిపుణులు అంచనా వేస్తున్నారు. కోవిడ్ మహమ్మారి నుంచి కోలుకుంటున్న క్రమంలో.. ఆర్థికరంగం బలపడుతుండడంతో గతేడాది 52 శాతం అల్పాదాయ వినియోగదారుల ఆదాయాలు పెరగగా, వచ్చే ఏడాది 76 శాతం మంది తమ ఆదాయాలు పెరుగుతాయని, ఆదాయంలో సేవింగ్స్ ఉంటాయని 64 శాతం ఆశిస్తున్నట్టు ఓ అంచనా. హైదరాబాద్ మోస్ట్ ఫేవరబుల్ సిటీ దిగువ మధ్యతరగతి, అల్పాదాయ వర్గాల జీవనానికి దేశంలోనే హైదరాబాద్ ‘బెస్ట్ సిటీ’గా నిలుస్తున్నట్టుగా హోమ్ క్రెడిట్ ఇండియా ఫైనాన్స్ ప్రైవేట్ లిమిటెడ్ నిర్వహించిన ‘ద ఇండియన్ వ్యాలెట్ స్టడీ 2023–అండర్స్టాండింగ్ ఫైనాన్షియల్ బిహేవియర్ అండ్ వెల్బీయింగ్ ఆఫ్ కన్జుమర్స్’‘అధ్యయనంలో వెల్లడైంది. అల్పాదాయవర్గాల జనాభా జాతీయ సగటు నెలవారీ వేతనం రూ.30 వేలుగా ఉన్నట్టుగా ఈ సర్వే అంచనావేసింది. ఈ అధ్యయనంలో... నగరాల వారీగా డేటాను పరిశీలిస్తే మాత్రం టాప్–4 మెట్రోనగరాలను తోసిరాజని ప్రథమశ్రేణి నగరాల్లో హైదరాబాద్ లోయర్ ఇన్కమ్గ్రూప్నకు రూ.42 వేల నెలవారీ సగటు వేతనంతో (జాతీయ సగటు కంటే రూ.12 వేలు అధికంగా) ‘మోస్ట్ ఫేవరబుల్ సిటీ’గా నిలిచినట్టు వెల్లడించింది. బెంగళూరు, పుణె, అహ్మదాబాద్ నగరాలు కూడా ఢిల్లీ (రూ.30వేలు), ముంబై (రూ.32 వేలు), చెన్నైతో సమానంగా, అంతకంటే ఎక్కువగా అల్పాదాయవర్గాలకు నెలవారీ వేతనాలు కల్పిస్తున్నట్టు తెలిపింది. ఎమర్జె న్సీ, వైద్యఖర్చులు, పిల్లలకు అనారోగ్యం, ఇంటి ఖర్చులు సమర్థవంతంగా ఎదుర్కొనేలా ఈ వర్గాలు సన్నద్ధమౌతున్నట్టు వెల్లడైంది. దేశవ్యాప్తంగా ఢిల్లీ, ముంబై, కొల్కత్తా, బెంగళూరు. హైదరాబాద్, భోపాల్, పటా్న, రాంచీ, అహ్మదాబాద్, చండీగఢ్, చెన్నై, డెహ్రాడూన్,జైపూర్, లక్నవూ, లూధియానా, కొచ్చి, పుణెలలోని 18–55 ఏళ్ల మధ్యలోని వార్షికాదాయం రూ.2 లక్షల నుంచి రూ.5లక్షల లోపున్న 2,200 మంది అల్పాదాయ వర్గాలకు చెందిన వారి నుంచి వివిధ అంశాలపై సమాచారం సేకరించారు. ముఖ్యాంశాలు.. ► ముంబై, ఢిల్లీ, చెన్నై, కొల్కత్తా వంటి మెట్రోనగరాల కంటే కూడా హైదరాబాద్, పుణె, అహ్మదాబాద్, బెంగళూరు వంటి ప్రథమ శ్రేణి నగరాల్లో (టైర్–1 సిటీస్) అల్పాదాయవర్గాలకు అధిక ఆదాయాలు వస్తున్నాయి ► ఈ టైర్–1 సిటీస్లోని దిగువ మధ్యతరగతి, అల్పాదాయవర్గాల వారు స్వయంగా షాపులకు వెళ్లి షాపింగ్ చేయడం ద్వారా వివిధ రకాల వినిమయ వస్తువులను కొనుగోలు చేస్తున్నారు. ► కొనుగోలు చేసిన వస్తువులకు చెల్లింపులు లేదా రుణాలు తీసుకునేపుడు డిజిటల్ పేమెంట్స్ వైపు మొగ్గుచూపుతున్నారు. ►అల్పాదాయవర్గాల వినియోగదారుల నెలవారీ ఆదాయంలో 70 శాతం దాకా ఇంటి అద్దె(11శాతం), నిత్యావసర వస్తువులు (41 శాతం), ఆఫీసులకు రాకపోకలకు (14 శాతం) ఖర్చు అవుతోంది అదేసమయంలో 70 శాతం మంది అనవసర ఖర్చులు (నాన్–ఎసెన్షియల్ స్పెండింగ్)చేసేందుకు ఏమాత్రంగా సుముఖత వ్యక్తం చేయడం లేదు. ►వీరికి లోకల్ సైట్ సీయింగ్, హోటళ్లలో తినడం, సినిమాలకు వెళ్లడం వంటివి ప్రధాన రిక్రియేషన్గా ఉంటున్నాయి ►ఈ కుటుంబాల్లో ఒకరికి మించి వేతనజీవులు ఉండడం వల్ల వీరంతా కుటుంబఖర్చులను పంచుకుంటున్నట్టుగా ఓ అంచనా. అందులో ఇంటిపెద్ద 80 శాతం దాకా కంట్రిబ్యూట్ చేస్తున్నారు వినియోగదారుల నాడిని పట్టుకోవడంలో భాగంగా నిర్వహించిన ఈ అధ్యయనంలో కన్జూమర్లు చేసే ఖర్చుల తీరుతెన్నులపై దృష్టి పెట్టాం. కరోనా అనంతర పరిస్థితుల్లో ఆర్థికరంగం, వినియోగదారుల వ్యవహారశైలిలో వచి్చన మార్పు, చేర్పులను పరిశీలించాం. ప్రధానంగా దాదాపు వందకోట్ల వినియోగదారులు (అర్భన్ లోయర్ మిడిల్క్లాస్)చేసే ఖర్చులు, ఇతర అంశాలపై దృష్టిపెట్టాం. ఈ వర్గం వినియోగదారుల్లో చేసే ఖర్చులు, సేవింగ్స్ విషయంలో సానుకూల దృక్పథం వ్యక్తమౌతోంది. – అశిష్ తివారీ, చీఫ్ మార్కెటింగ్ ఆఫీసర్, హోమ్ క్రెడిట్ ఇండియా -

చాలని జీతం ప్రేమకు బంధం

జీతంతో వెలుగుతుండే చమురు దీపాలు... మధ్యతరగతి జీవితాలు. ఆ వెలుగులో గోడల మీద రెపరెపలాడుతుండే పొడవాటి నీడలు భార్యాభర్తలు. నెలనెలా ఇంత నూనె తెచ్చి నింపుతుంటాడు భర్త. నెలాఖరు వరకూ రెండు చేతులూ అడ్డుపెట్టి దీపానికి కాపు కాస్తుంటుంది భార్య. అంతకుమించి భర్తగానీ, భార్యగానీ అటూఇటూ కదలడానికి సరుకుల జాబితాలో చింతపండైనా అనుమతించదు. అప్పటికీ వత్తిని చిన్నదిగా చేస్తూ కూడబెట్టిన కాంతితో... జేబులు తడుముకునే వేళ భర్తకు ఎదురొచ్చి, ముందుకు నడిపిస్తుంటుంది భార్య. ఆవిడ కళ్ళలో కాంతులు చూడ్డానికి అప్పుడప్పుడూ ఒత్తిని పెద్దదిగా చేస్తూ చేతులు కాల్చుకుంటుంటాడు భర్త. చాలని దుప్పటి ఒకరికొకరిని దగ్గర చేసినట్లే, చాలని జీతం వల్ల వచ్చే సమస్యలు దాంపత్య బంధాన్ని ఎప్పటికప్పుడు పటిష్టం చేస్తుంటాయి! మనిషి బతకడానికైనా, మనుషుల మధ్య సంబంధాలు బతకడానికైనా డబ్బు ముఖ్యం. భూమ్మీద ఉన్నంతసేపూ డబ్బే మనిషి ఆత్మ, అంతరాత్మ. లోకంలో ఎంతో దైన్యం ఉంది. ఆ దైన్యమంతా చాలా వరకు డబ్బు లేని జీవితాలదే. లోకంలో ఎంతో దుర్మార్గం ఉంది. ఆ దుర్మార్గం చాలా వరకు డబ్బే జీవితమైన వాళ్ళది. ఒక ఇంట్లో చెంపను నిమిరిన డబ్బే, ఇంకో ఇంట్లో చెంపను ఛెళ్ళుమనిపిస్తుంది. ఉన్న ఇంటికీ, లేని ఇంటికీ గల వ్యత్యాసమది. డబ్బు అవసరం, డబ్బుపై ఆశ ఉన్నన్నాళ్ళూ... మనిషిని పేరును బట్టి కాకుండా, వేలు పెట్టి పిలుస్తుంది డబ్బు. ఆప్యాయతలు, అనురాగాలు లేకపోయినా కరెన్సీ ఉంటే చాలు కాపురాలు నిలబడి, కుటుంబాలు నడిచేస్తాయేమోనని కూడా అనిపిస్తుంది. అయితే డబ్బుకి నిజంగా అంత శక్తి ఉందా? లేక, చేతిలో పైసా లేకుండా మనిషి రోడ్డున పడిన రోజున మాత్రమే దానికి అంతటి శక్తి వస్తుందా? జేబు నిండా డబ్బుంటే లోకంలో ఇంత మంది దుర్మార్గులైన భర్తలు ఉండేవారు కాదేమో?! డబ్బు సమస్యలే లేకుంటే దాంపత్యాలు మరింత అన్యోన్యంగా ఉండేవేమో! డబ్బున్న రోజున అడక్కుండానే ప్రేమను రెండుమూడు క్యారీబ్యాగులతో మోసుకొచ్చే భర్త, ఆఖరి రూపాÄ ూ ఖర్చయ్యి, అప్పు కూడా పుట్టని రోజున భార్య వచ్చి ప్రేమగా ‘‘ఏంటలా ఉన్నారు?’’ అని అడిగినా ఇంతెత్తున లేస్తాడు. ‘‘ఎలా ఉంటేనేం? ఆర్చేదానివా తీర్చేదానివా’’ అన్నట్లు చూస్తాడు. ‘‘అన్నిటికీ కారణం నువ్వే’’ అని నింద వేసినా వేస్తాడు. అప్పటి అతడి మానసిక స్థితి అది. పదీ పరక కోసం... భర్త మూడ్ను పదిసార్లు స్టడీ చేసే భార్యలను కూడా ఒకసారి తలుచుకోండి. జీవితంలో వారు ఎన్ని నెలలు, వేలసార్లు ఇబ్బందిగా వేళ్ళు విరుచుకుంటూ భర్త ముందు దోషిలా నిలబడాలో కదా. అదీ తమకెంతో ప్రియమైన గాజుల కోసమో, చీరల కోసమో కాదు. పాల కోసం, ఇంటి బాడుగ కోసం, జీతాన్ని అర్థాంతరంగా మింగేసిన నెలను భర్తీ చేసుకోవడం కోసం. రెక్కల కష్టంతో అతడు తెచ్చి ఇచ్చే ఏడెనిమిది వేల రూపాయలను ముక్కలు చెక్కలు కాకుండా కాపాడుకుంటూ నాలుగు వారాలను గట్టెక్కేందుకు ఆవిడ చేసుకునే సర్దుబాట్లు ఎవరి ఊహకూ అందనివి! భర్తకు అసలే తెలియనివి. ఒడిదుడుకులు తాత్కాలికమే బడ్జెట్ సంసారాలు హైలీ ఇన్ఫ్లేమబుల్. కొత్తగా వచ్చి చేర బోయే చిన్న ఖర్చు చాలు అవి భగ్గున మండేందుకు. ఈ అర్ధరాత్రి నుంచి పెట్రోల్ ధర పెరుగుతుందన్న వార్త... ఆ ఉదయం నుండే భర్తవైపు నుంచి, భార్య వైపు నుంచి రెండు రకాలుగా ఎనలైజ్ అవుతూ ఉంటుంది.. ఖర్చును ఇంకా ఇంకా తగ్గించేందుకు గల మార్గాలను అన్వేషించే ఏకైక లక్ష్యంతో. వచ్చి వెళ్ళిన అతిథి, డాక్టర్ దగ్గరికి వెళ్ళి వచ్చే వరకూ వదలని అనారోగ్యం ఒకే నెలలో గడప తొక్కితే... జీతం నావ తల్లకిందులై, సేవింగ్స్ నావకు చిల్లు పడినట్లే. తిరిగి తేరుకునే వరకు భర్త స్కూటర్ వారానికి రెండు రోజులు మాత్రమే రోడ్డెక్కడం భార్య గుండెను పిండేస్తుంటుంది. భార్య చేతిలోని కూరగాయల సంచి బస్ ఎక్కడం మాని, నడిచి వెళ్ళి నడిచి వస్తోందని తెలిసి... కలుపుకున్న ముద్ద భర్త గొంతుకు అడ్డుపడుతుంది. కళ్ళు చెమ్మగిల్లిన ఏ జాములోనో భర్త గొంతుకలో భార్య గుండె కొట్టుకులాడుతుంది. బంధంలోని గొప్ప‘ధనం’ అదే... భార్యాభర్తల మధ్య డబ్బు గొడవలు మామూలే కదా. మనం కొత్తగా మాట్లాడుకునేది ఏముంటుంది? గృహిణి ఎంత జాగ్రత్తగా ఖర్చుపెట్టినా ఏదో ఒక మాట పడుతూనే ఉంటుంది. అయితే ఆర్థిక సమస్యలు భార్యాభర్తల మధ్య అఫెక్షన్ని పెంచడం కొన్ని కుటుంబాలలో కనిపిస్తుంది! ఇంటికి అవుతున్న ఖర్చును లెక్క చూసుకుంటున్నట్లే, భర్త తన భార్య కోసం ఎన్ని ఆత్మీయ క్షణాలను ఖర్చు చేయగలుగుతున్నాడో గమనించుకుంటే... డబ్బు చెప్పుచేతల్లోంచి అప్పుడప్పుడూ దొంగచాటుగా తప్పించుకుని, ఆవిడను ట్యాంక్బండ్ మీద చల్లటి గాలికి నడిపిస్తూ, వేరుశెనగల పొట్టు రాల్చి ప్రేమగా తినిపించాలని అనిపించదా? పురుషుడికి తెలియని విషయం భర్త సంపాదనను బట్టి భార్య అతడికి విలువ ఇస్తుందని మగవాళ్ళ అభిప్రాయం. అయితే అదొక అపోహ మాత్రమేనని వర్జీనియా యూనివర్శిటీ మనోవైజ్ఞానిక శాస్త్ర విభాగం కొంతకాలం క్రితం ఐదు వేల మంది దంపతులపై జరిపిన అధ్యయనంలో వెల్లడయింది. భార్యను సంతోషపెట్టడానికే ఆమెను పట్టించుకోకుండా తాము సంపాదిస్తున్నట్లు భర్తలు చెబితే, భర్త నుంచి తామెప్పుడూ అప్యాయత, అనురాగాలనే ఆశించామని భార్యలు చెప్పారు. ఆ మాట నిజం ఆర్థిక ఇబ్బందులకు చికాకుపడి ఉక్కిరిబిక్కిరి అవుతుంటే... అవి దాంపత్య సమస్యలుగా మారి ముక్కును, చెవినీ బిగించేస్తాయి. సంపాదించడానికి భర్త ఎంత కష్టపడతాడో, పొదుపుగా వాడి అందులో కొంత కూడబెట్టేందుకు భార్య కూడా అంతే కష్టపడుతుంది. ఇందులో ఒకరు తక్కువ ఒకరు ఎక్కువ అనేందుకేమీ లేదు. ఇద్దరూ కుటుంబ భద్రత కోసం ప్రయాస పడుతున్న వారే కనుక అనూహ్యంగా సంభవించే ఒడిదుడుకులకు ఎవరూ బాధ్యులు కారు. ద్రవ్యోల్బణం వల్ల బియ్యం ధర పెరగడానికి మన ఇంట్లో జరిగిన నిర్లక్ష్యం కారణం అయివుండదు కదా. అయితే కారణం మనం కాకపోయినప్పటికీ అవసరాలు మనవే కనుక తప్పనిసరిగా కోత విధించుకోవాలి. లేదంటే అదనంగా సంపాదించాలి. అది సాధ్యం కానప్పుడు భర్త ఆత్మన్యూనతకు లోనై మధనపడుతుంటాడు.

Advertisement