మొబైల్ వాడకం కోవిడ్–19 తరువాత భారత్లో గణనీయంగా పెరిగింది. డేటా ఫర్ ఇండియా 2025 ఫిబ్రవరి నివేదిక ప్రకారం.. ఈ విషయంలో 10–19 ఏళ్ల వయసువారు ముందంజలో ఉన్నారు. మొబైల్ వినియోగంలో నైపుణ్యత పట్టణ ధనిక వర్గం పిల్లలకే పరిమితం కాలేదు. గ్రామాల్లోనూ పెరిగింది. ఇప్పటికే మైనర్లు పరిమితులతో కూడిన మొబైల్ వాలెట్స్, పాకెట్ మనీ డిజిటల్ వాలెట్స్, యూపీఐ సర్కిల్ను విరివిగా వాడుతున్నారు. 10 ఏళ్లకుపైబడిన మైనర్లు వారి సేవింగ్స్, టర్మ్ డిపాజిట్ ఖాతాలను వ్యక్తిగతంగా తెరిచి, నిర్వహించేందుకు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) ఇటీవలే అనుమతించింది. ఈ నేపథ్యంలో డిజిటల్ పేమెంట్లు మరింత ఊపందుకుంటాయని బ్యాంకింగ్ నిపుణులు భావిస్తున్నారు. – సాక్షి, స్పెషల్ డెస్క్

కేంద్ర ప్రభుత్వ యాన్యువల్ స్టేటస్ ఆఫ్ ఎడ్యుకేషన్ రిపోర్ట్–2024 (అసర్) నివేదిక ప్రకారం గ్రామీణ ప్రాంతాల్లోని 14–16 ఏళ్ల వయసున్న 75 శాతంపైగా పిల్లలు డిజిటల్ హోమ్ వర్క్ను పూర్తి చేయడానికి స్మార్ట్ఫోన్లను విజయవంతంగా వినియోగిస్తున్నారు. విద్య, వినోద అంశాలతోపాటు, యూపీఐ పేమెంట్లకు కూడా స్మార్ట్ ఫోన్ల వాడకం పెరిగింది. ఇప్పుడు ఆర్బీఐ తీసుకున్న ఈ నిర్ణయం ఈ వాస్తవిక పరిస్థితికి అద్దం పడుతోంది. అంతేకాదు డిజిటల్ పేమెంట్స్ రంగంలో కొత్త మార్కెట్కు తెరలేపింది. భవిష్యత్ కస్టమర్ల సంఖ్యను పెంచుకునేందుకు బ్యాంకులకు మార్గం ఏర్పడింది. మైనర్లను బ్యాంకింగ్ వైపునకు తీసుకురావడానికి ఫిన్ టెక్ కంపెనీలు, ఆర్థిక సంస్థలు పోటీపడడం ఖాయంగా కనిపిస్తోంది.

తల్లిదండ్రులు/సంరక్షకుల ద్వారా మైనర్లకు బ్యాంక్ ఖాతా తెరిచే అవకాశం ఇప్పటికే ఉంది. అయితే మైనర్లు వ్యక్తిగతంగా ఖాతాను నిర్వహించడం వల్ల గతంలో లేని పలు అదనపు ప్రయోజనాలు ఇప్పుడు ఉన్నాయి. సొంత ఖాతా ఉంటే యూపీఐ చెల్లింపులు సులభం అవుతాయి. అంతేకాదు, తరచూ చిన్నపాటి కొనుగోళ్లు జరిపే 14–18 ఏళ్ల పిల్లలు ఈ మార్పు వల్ల ప్రయోజనం పొందుతారు. స్కూల్ లేదా ట్యూషన్ క్లాస్ నుంచి ఇంటికి చేరేందుకు బైకులను యాప్ల ద్వారా బుక్ చేసుకోవడం, క్యాంటీన్లో ఆహారం, స్టేషనరీ కొనుక్కోవడం.. ఇలాంటి వాటికి వీలవుతుంది. దీనివల్ల మైనర్లు చేసే డిజిటల్ లావాదేవీలు మరింత పెరుగుతాయనేది సుస్పష్టం. కాగా, యువత రుణం అందుకోవడం, పెట్టుబడుల విషయంలో డిజిటల్ వేదికలు పెను మార్పులు తెచ్చాయి. చిన్నచిన్న రుణాలకు యువ కస్టమర్లు పెద్ద ఎత్తున ఫిన్ టెక్ కంపెనీలు, బ్యాంకింగేతర ఆర్థిక సంస్థల తలుపు తడుతున్నారు.

ఇప్పటికే మైనర్ల కోసం..

బ్యాంకులు ఇప్పటికే.. తల్లిదండ్రులతో కలిసి సంయుక్తంగా నిర్వహించే మైనర్ ఖాతాలకు అనుసంధానించిన డెబిట్ కార్డులు, మొబైల్ యాప్స్ను అందిస్తున్నాయి. అలాగే 13–18 ఏళ్ల వయసున్న వారి కోసం గూగుల్ పే వాలెట్స్ వంటి పరిమితులతో ఉపయోగించే మొబైల్ వాలెట్స్, బ్యాంక్ ఖాతా అవసరం లేని జూనియో, ఫ్యామ్పే, ఫైప్ తదితర పాకెట్ మనీ డిజిటల్ వాలెట్స్ కూడా మైనర్ల కోసం కొలువుదీరాయి. ప్రాథమిక యూపీఐ వినియోగదారుకు చెందిన బ్యాంక్ ఖాతా నుంచి యూపీఐ సర్కిల్ ఫీచర్ ద్వారా ద్వితీయ వినియోగదారు లావాదేవీలు నిర్వహించవచ్చు. ద్వితీయ వినియోగదారుకు స్వంత బ్యాంక్ ఖాతా లేకపోయినా.. ప్రాథమిక వినియోగదారు తరపున చెల్లింపులు చేయవచ్చు. పరిమితులు, అనుమతులను నిర్ధేశించడం ద్వారా ప్రాథమిక వినియోగదారుడు ఈ లావాదేవీలను నియంత్రించవచ్చు.

ఆర్థిక అక్షరాస్యతలో..

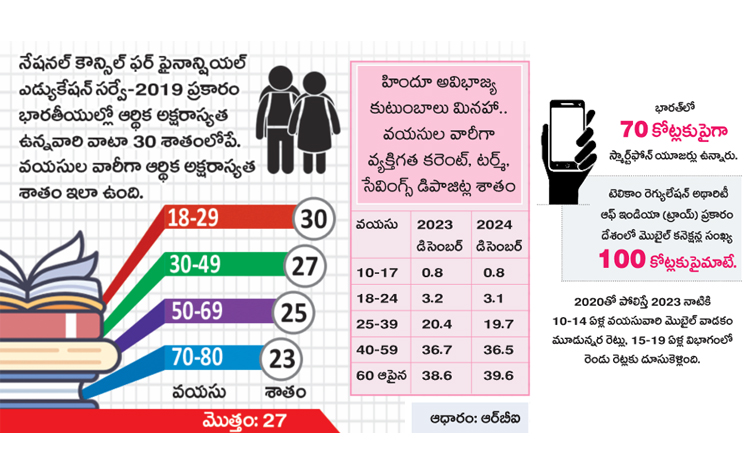

ఆర్బీఐ 2023లో చేపట్టిన సర్వేలో పెద్దవారితో పోలిస్తే 30 ఏళ్లలోపు వారిలో ఆర్థిక అక్షరాస్యత తక్కువగా ఉందని తేలింది. నేషనల్ కౌన్సిల్ ఫర్ ఫైనాన్షియల్ ఎడ్యుకేషన్ సర్వే–2019 ప్రకారం 18–29 ఏళ్ల వయసువారిలో 30 శాతం మందికి మాత్రమే ఆర్థిక అక్షరాస్యత ఉంది. 10 ఏళ్లకు పైబడ్డ మైనర్లను బ్యాంకింగ్ వ్యవస్థలోకి అనుమతించడం ఆర్థిక అక్షరాస్యత పెంచే కార్యక్రమాల్లో ఒకటిగానే చూడాలన్నది నిపుణుల భావన. సొంత ఖాతాకు, ఆర్థిక లావాదేవీలకు చిన్నతనంలోనే యాజమాన్య హక్కులు దక్కడం వల్ల అవసరాలకు తగ్గట్టుగా నిధులు కేటాయించడంతోపాటు డబ్బులు దాచుకుంటారు. ఆర్థిక క్రమశిక్షణ అలవాటు అవుతుంది.