తల్లిదండ్రులు డిఫాల్టర్స్ అయితే రుణం కష్టమే

ఈ విధానంలోనే పలు బ్యాంకుల నిబంధనలు

పీఎం విద్యాలక్ష్మి స్కీమ్ లక్ష్యం నీరుగారే పరిస్థితి

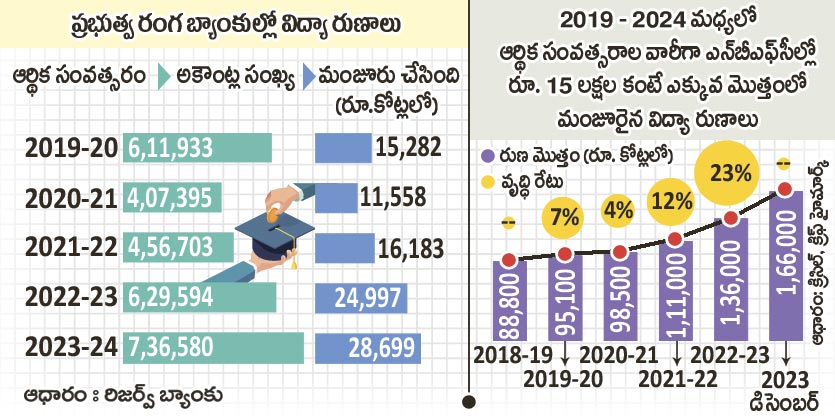

ఎన్బీఎఫ్సీల్లో మాత్రం రెట్టింపు రుణాలు

విద్యా రుణం (ఎడ్యుకేషన్ లోన్).. ఉన్నత విద్య చదవాలన్న ఆసక్తి ఉన్నా, స్తోమత లేని వారి పాలిట వరం. విదేశీ విద్యకు, ఆయా కోర్సులకు ఉండే రూ. లక్షల్లో ఫీజులు సొంతంగా చెల్లించలేని పరిస్థితుల్లో విద్యా రుణానికి దరఖాస్తు చేసుకుంటున్నారు. ఆ రుణం మంజూరు అయితే తమ కలల చదువు పూర్తి చేసుకుని.. లక్షల్లో జీతాలొచ్చే ఉద్యోగాల్లో స్థిరపడవచ్చని, లేదంటే సొంతంగా స్టార్టప్స్ వంటివి ప్రారంభించవచ్చనే ఆలోచనతో అడుగులు వేస్తున్నారు.

కానీ.. ఈ ఆలోచనలకు, ఆశలకు భిన్నంగా బ్యాంకుల నిబంధనలు విద్యార్థులకు శరాఘాతంగా మారుతున్నాయి. విద్యారుణాల మంజూరులో బ్యాంకులు పాటిస్తున్న నిబంధనలు విద్యార్థులను డిఫాల్టర్స్ (ఎగవేతదారుల) జాబితాలో చేరే పరిస్థితికి కారణమవుతున్నాయి. ఇందుకు ప్రధాన కారణం.. రుణ దరఖాస్తుకు కో– అప్లికెంట్ (సహ దరఖాస్తుదారు)గా తమ తల్లిదండ్రులను లేదా సంరక్షకులను పేర్కొనడమే. – సాక్షి, స్పెషల్ డెస్క్

‘డిఫాల్టర్స్’సమస్య

సాధారణంగా విద్యార్థులకు సొంత ఆదాయ వనరులు ఉండవు. ఈ క్రమంలో విద్యా రుణ దరఖాస్తు సమయంలో తల్లిదండ్రులను కో అప్లికెంట్స్గా పేర్కొంటున్నారు. కానీ తల్లిదండ్రులు అప్పటికే ఏదైనా వ్యక్తిగత రుణం, ఇతర రుణాలు తీసుకుని చెల్లించకపోతే వారితోపాటు, విద్యార్థులను కూడా డిఫాల్టర్స్ జాబితాలో చూపించేలా బ్యాంకులు వ్యవహరిస్తున్నాయని తల్లిదండ్రులు అంటున్నారు. అంతేకాదు, భవిష్యత్తులో విడతల వారీగా మంజూరు చేసే రుణ మొత్తాన్ని కూడా నిలిపివేస్తున్నాయి బ్యాంకులు. ఈ సమస్యను పలు బ్యాంకులు కొద్ది రోజుల కిందట రిజర్వ్ బ్యాంకు, కేంద్ర ప్రభుత్వ దృష్టికి తీసుకెళ్లాయి.

సహ రుణగ్రహీతగా పేరెంట్ లేదా గార్డియన్

ప్రస్తుతం అమల్లో ఉన్న మోడల్ ఎడ్యుకేషన్ లోన్ పథకం ప్రకారం.. రూ.7.5 లక్షల రుణం వరకు ఎలాంటి హామీ లేదా థర్డ్ పార్టీ గ్యారెంటీ అక్కర్లేదు. ఈ సందర్భంలో పేరెంట్ లేదా గార్డియన్ను సహ రుణ గ్రహీతగా పేర్కొంటున్నారు. ఇలాంటి సందర్భాల్లో రుణాలు మంజూరు చేసే ముందు.. బ్యాంకులు సహ రుణ గ్రహీతలు ఇతర లోన్స్ చెల్లింపులో విఫలమైతే.. ఆ కారణంగా విద్యార్థుల రుణ దరఖాస్తులను పక్కన పెట్టేస్తున్నాయి. ఒకవేళ విద్యా రుణం మంజూరు అయ్యాక పేరెంట్స్ వాటిని తిరిగి చెల్లించలేకపోతే విద్యార్థులనూ రుణ ఎగవేతదారులుగా పేర్కొంటున్న పరిస్థితి. ఇది భవిష్యత్తు రుణ దరఖాస్తుల ఆమోదంపై ప్రతికూల ప్రభావం చూపుతోంది.

ఆర్బీఐ నిబంధనలు కూడా..

ఆర్బీఐ ప్రస్తుత నిబంధనల ప్రకారం రుణాలను లోన్ అకౌంట్ ప్రాతిపదికగా కాకుండా వ్యక్తుల ప్రాతిపదికగా మంజూరు చేస్తున్నారు. దీంతో ఒక వ్యక్తి ఏదైనా ఒక లోన్ చెల్లింపులో విఫలమైతే ఇతర లోన్ అకౌంట్లను కూడా నిరర్థక ఆస్తుల జాబితాలో చేర్చుతున్నారు. అయితే ఇది విద్యార్థుల భవిష్యత్తుకు సంబంధించిన అంశమని, ఆర్బీఐ ఈ విషయంలో కొన్ని సడలింపులు ఇవ్వాలని బ్యాంకింగ్ వర్గాలు కోరుతున్నాయి. కానీ, ఆర్బీఐ నుంచి ఇంతవరకు ఎలాంటి సమాధానం రాలేదు.

ఎన్బీఎఫ్సీల్లో విద్యా రుణాలు

ప్రభుత్వ రంగ బ్యాంకులు విద్యా రుణాల విషయంలో కఠిన నిబంధనలు అమలు చేయడంతో దరఖాస్తుల మంజూరు సంఖ్య తక్కువగా ఉంది. కానీ ఉన్న నాన్–బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీల్లో (ఎన్బీఎఫ్సీ) మాత్రం విదేశీ విద్యా రుణాల్లో రుణాల మంజూరు గత అయిదేళ్లలో దాదాపు నూరు శాతం వృద్ధి నమోదు కావడం విశేషం. అంతేకాదు, రూ.15 లక్షల కంటే ఎక్కువ మొత్తంలో ఈ రుణాలు మంజూరయ్యాయి.

‘పీఎం విద్యాలక్ష్మి’ఆశలు నిరాశేనా?

దేశంలో ప్రతిభావంతులైన యువత ఉన్నత విద్యకు దూరం కాకూడదనే ఉద్దేశంతో కేంద్రం గత ఏడాది పీఎం విద్యాలక్ష్మి స్కీమ్ పేరిట విద్యారుణ పథకం ప్రవేశ పెట్టింది. 2024–25 నుంచి 2030–31 వరకు అమలు చేసే ఈ పథకం ద్వారా ఏటా 22 లక్షల మందికి ప్రయోజనం కల్పించాలన్నది లక్ష్యం. ఇందుకోసం రూ. 3,600 కోట్లు కేటాయించారు. రూ. 7.5 లక్షల వరకు రుణ మొత్తంలో 75 శాతం మొత్తానికి కేంద్ర ప్రభుత్వమే గ్యారెంటీగా ఉంటుందని గత ఏడాది బడ్జెట్లో పేర్కొన్నారు.

కుటుంబ వార్షికాదాయం రూ.8 లక్షల లోపు ఉండి, ప్రభుత్వం నుంచి స్కాలర్షిప్స్, ఇతర ఆర్థిక ప్రోత్సాహకాలు పొందని విద్యార్థుల విషయంలో లోన్రీ పేమెంట్ మారటోరియం సమయంలో మూడు శాతం వడ్డీని కేంద్ర ప్రభుత్వం భరిస్తుంది. గరిష్టంగా రూ. 10 లక్షల రుణం వరకు ఈ సదుపాయాన్ని కల్పిస్తోంది. ఈ క్రమంలో డిసెంబర్ 2024 నాటికి 11.26 లక్షల క్రెడిట్ గ్యారెంటీలను అందించినట్లు గణాంకాలు చెబుతున్నాయి. మరోవైపు 50,800 అకౌంట్లను నిర్థరక ఆస్తులుగా గుర్తించారు. బ్యాంకుల నిబంధనలతో ‘పీఎం విద్యా లక్ష్మి’ద్వారా రుణం కూడా కష్టమనే అభిప్రాయాలు వ్యక్తమవుతున్నాయి.

తెలుగు రాష్ట్రాల నుంచి ఎక్కువగానే

విద్యా రుణాల కోసం ఆంధ్రప్రదేశ్, తెలంగాణ రా ష్ట్రాల నుంచి ఎక్కువ సంఖ్యలోనే దరఖాస్తులు వస్తున్నాయని ఒక ప్రభుత్వ రంగ బ్యాంకు రిటైల్ అసెట్ విభాగం జనరల్ మేనేజర్ సాక్షికి తెలిపారు. మొత్తం రుణ దరఖాస్తుల్లో దాదాపు 40 శాతం వరకు మనవాళ్లవే ఉంటున్నాయని.. దరఖాస్తుదారుల్లో 50 శాతం మేర రుణాలను మంజూరు చేస్తున్నట్లు చెప్పారు.

పోర్టల్లోనూ సమస్యలు

⇒ విద్యాలక్ష్మి పోర్టల్ పనితీరుపైనా విద్యార్థులు, తల్లిదండ్రులు పెదవి విరుస్తున్నారు. ఈ వెబ్సైట్లో లాగిన్ సమస్యలు, బ్యాంకులతో అనుసంధానమయ్యే సాంకేతిక ప్రక్రియలో ఇబ్బందులు, ఆన్లైన్ దరఖాస్తు పూర్తి చేస్తున్న సమయంలో సర్వర్ డౌన్ అవడం వంటి కారణాలతో దరఖాస్తుల సంఖ్య, మంజూరు సంఖ్య మధ్య ఎంతో వ్యత్యాసం ఉంటోంది.

⇒ 2025 ఏప్రిల్ నెల గణాంకాలను పరిశీలిస్తే.. ఎస్బీఐకి 1,125 దరఖాస్తులకు గాను 20 దరఖాస్తులకు; కెనరా బ్యాంకులో 483కు గాను 24కి; బ్యాంక్ ఆఫ్ బరోడాలో 342కు గాను 19 దరఖాస్తులకు; పంజాబ్ నేషనల్ బ్యాంక్లో 304కుగాను 28కి; యూనియన్ బ్యాంక్ ఆఫ్ ఇండియాలో 212 దరఖాస్తులకుగాను 16 దరఖాస్తులకే రుణాలు మంజూరు అయ్యాయి.

⇒ మొత్తమ్మీద.. విద్యా రుణాల మంజూరు విషయంలో తల్లిదండ్రుల వ్యక్తిగత ఆర్థిక స్థోమత నుంచి ఇతర సాంకేతిక అంశాల వరకు పలు అంశాల్లో నిబంధనలను సరళీకృతం చేయాలనే అభిప్రాయాలు వ్యక్తమవుతున్నాయి.