మెక్సికోలో మాఫియా గ్యాంగ్ బీభత్సం..

Breaking News

జార్ఘాండ్లో ఘోర ప్రమాదం.. కూలిన ఎయిర్ అంబులెన్స్

TG: మెట్రోపై కీలక నిర్ణయం.. ఇకపై ప్రభుత్వ పరం

ఏపీ పోలీసులకు బిహార్లో భంగపాటు

Hyd: హౌసింగ్ బోర్డు స్థలాలకు మరోసారి భారీ డిమాండ్

హమాస్ ఉగ్రవాదుల సొరంగాలు పూర్తిగా ధ్వంసం

ఇజ్రాయిల్తో లక్షల కోట్ల బిగ్డీల్..!

మహ్మద్ దీపక్తో రాహుల్ గాంధీ భేటీ, ఫోటోలు వైరల్

కడు పేదరికం నుంచి మేయర్ రేసు దాకా, ఎవరీ నిత్య రామన్

విషాదాన్ని నింపిన ట్రైనీ టెకీల బీచ్ ఔటింగ్

ద్వారకలో నెమలి ఫించంతో అరుదైన చేప, నెటిజన్లు ఫిదా!

ఎర్రకోటకు ఖలిస్థానీ ఉగ్రవాదుల బెదిరింపులు

సినీ ఫక్కీలో మైనర్ల దాడి, ఫుటేజ్ సోషల్ మీడియాలో పోస్ట్

రాజమహేంద్రవరం కల్తీ పాల ఘటన.. ఐదుకు చేరిన మరణాలు

పెంపుడు కుక్క నాకింది, 24 గంటల్లోనే కోమాలోకి

బంగారం, వెండి ధరలు.. మళ్లీ కొత్త మార్క్లు

Kerala: భారీ శబ్ధాలతో మూడు బస్సులు దగ్ధం

తెలంగాణకు భారీ వర్ష సూచన.. నేడు ఈ జిల్లాలకు అలర్ట్

మాజీ కేంద్ర మంత్రి ముకుల్ రాయ్ కన్నుమూత

ఏపీలో కల్తీ పాల కలకలం.. ఇద్దరు మృతి

Nepal: నదిలో పడిన బస్సు.. 18 మంది మృతి

రిటైర్మెంట్కు రెడీనా?

Published on Mon, 02/23/2026 - 08:35

రిటైర్మెంట్ అంటే... 60 ఏళ్లకు కదా! అనుకుంటారంతా. ఇంకా చాలా సమయం ఉందని, ఇప్పటి నుంచే దాని గురించి ఆలోచించటమెందుకని రోజులు గడిపేస్తూ ఉంటారు. దాదాపు 70 శాతం మంది వేతన జీవులది ఇదే పరిస్థితి. కాకపోతే ఆ మిగిలిన 30 శాతం మందీ మరోరకంగా ఆలోచిస్తుంటారు. వారి దృష్టిలో రిటైర్మెంట్ అంటే ఉద్యోగానికి గుడ్బై చెప్పటం కాదు. తప్పనిసరి పనికి స్వస్తి చెప్పి... నచ్చిన పని చేయగలిగే స్వేచ్ఛను సంపాదించుకోవటం. ఆ స్వేచ్ఛను ఎంత త్వరగా సంపాదించుకోగలిగితే... అంత త్వరగా తప్పనిసరి పనికి గుడ్బై కొట్టేయటం. చాలామందికి 60 ఏళ్లు దాటినా కూడా ఈ తరహా స్వేచ్ఛ సాధ్యం కాదు. కొందరు మాత్రం 40లు, 50లలోనే సాధ్యం చేసుకోగలుగుతున్నారు. ఎలా? దీనికి ఏం చేయాలి? ఇదే ఈ వెల్త్ స్టోరీ...

క్యాంపస్లోనో, కాలేజీ నుంచి బయటకు వచ్చాకో మంచి జాబ్ కొడితే సెటిలైపోయినట్లేనని భావిస్తారు చాలామంది. ఆదాయాన్ని బట్టి ఖరీదైన ఫోన్లు, కారు, ప్రీమియం హౌస్... ఇలా ఖర్చు చేసుకుంటూ వెళుతుంటారు. భవిష్యత్ ఆదాయాన్ని కూడా ఈఎంఐల రూపంలో ఇప్పుడే ఖర్చు చేసేస్తుంటారు. వారికప్పుడు రిటైర్మెంట్ గుర్తుకే రాదు. కొందరికి గుర్తుకు వచ్చినా ప్రాధాన్యంగా తీసుకోరు. 40 ఏళ్లు దాటాక మెల్లగా ఆలోచించటం మొదలుపెడతారు. అక్కడి నుంచి మరో 15–20 ఏళ్లే ఉండడంతో, ఇక తప్పదులే అనుకుని ఆదాయంలో కొంత పక్కన పెట్టడం ఆరంభిస్తారు. దీర్ఘకాల లక్ష్యాల విషయంలో ఈ వాయిదానే పెద్ద ప్రతికూలమన్నది చాలా మంది తెలుసుకోరు. 20–30ల నుంచి పెట్టుబడి ఆరంభిస్తేనే అది పెద్ద నిధిగా మారుతుంది. వాస్తవానికి రిటైర్మెంట్ ప్రణాళిక ఫెయిలవటానికి ప్రధాన కారణం పెట్టుబడిని ఆలస్యంగా మొదలు పెట్టడమే. త్వరగా మొదలు పెడితే చక్ర వడ్డీ ఫలితంగా (కాంపౌండింగ్) అది పెద్ద మొత్తమవుతుందన్నది గుర్తించకపోవటమే.

అవగాహన లేమి..

ప్రైవేటు రంగంతోపాటు, అసంఘటిత రంగంలోని వారికి సామాజిక భద్రత తక్కువే. ఉద్యోగుల భవిష్యనిధి లేదా ఫిక్స్డ్ డిపాజిట్లపై రాబడి 7–8 శాతమే. ఇందులో 6 శాతం ద్రవ్యోల్బణం తీసివేస్తే మిగిలేది ఎంత?

కొంత మంది బీమా పాలసీల్లో (ఎండోమెంట్, యులిప్) ఇన్వెస్ట్ చేస్తుంటారు. ఎండోమెంట్ ప్లాన్లలో దీర్ఘకాల రాబడి 4–5 శాతం మించదు. యూనిట్ లింక్డ్ ప్లాన్లలోనూ (యులిప్) రాబడి 8–9 శాతమే.

తమకున్న ప్రాపర్టీ ఆదుకుంటుందిలే? అన్నది కూడా అవగాహన లేమే. ఒక్క చిన్న వివాదంతో ప్రాపర్టీ ఏళ్ల కొద్దీ అపరిష్కృతంగా ఉండిపోగలదు.

వృద్థాప్యంలో తమ అవసరాలను చూసుకోవడానికి పిల్లలు ఉన్నారుగా? ఇలాంటి ఆలోచనలు.. 60 తర్వాత 20–30 ఏళ్ల ప్రశాంత జీవనానికి సోపానాలు కానే కావు.

అత్యాధునిక వైద్య విధానాలతో ఆయుర్దాయం (జీవనకాలం) పెరుగుతోంది. వైద్య వ్యయాలు కూడా ఏటేటా రెండంకెల స్థాయిలో పెరుగుతుండడం చూస్తున్నాం. వృద్ధాప్యంలో ఆరోగ్య సమస్యలకు పెద్ద మొత్తమే ఖర్చు చేయాల్సి రావొచ్చు. ఒక్కసారి ఆసుపత్రిలో చేరితే రూ.లక్షల పొదుపు కరిగిపోవచ్చు.

ఇక మనలో కొంత మంది అయితే విశ్రాంత జీవన నిధిని పిల్లల విద్యావసరాలకు ఖర్చు పెట్టేస్తుంటారు. ఇది చేయరాని తప్పు.

ఆలస్యం అమృతం విషం..

25 ఏళ్లకు, 30 ఏళ్లకు, 40 ఏళ్లకు మధ్య పెద్ద వ్యత్యాసం లేకపోవచ్చు. కానీ సంపద సమకూర్చుకోవడంలో ఎంతో తేడా వస్తుంది.

నెలకు రూ.15,000 చొప్పున 25 ఏళ్ల నుంచి మొదలు పెట్టి 60వ ఏట వరకు 10 శాతం వార్షిక రాబడి (సగటు) వచ్చే ఈక్విటీ ఫండ్లో ఇన్వెస్ట్ చేశారనుకుందాం. 35 ఏళ్లలో రూ.5.14 కోట్లు (రూ.514 లక్షలు) సమకూరుతుంది. ఇందులో అసలు పెట్టుబడి రూ.60 లక్షలే.

ఐదేళ్లు ఆలస్యంగా 30వ ఏట నుంచి మొదలు పెట్టి 60 వరకు 30 ఏళ్ల పాటు ఇంతే మేర పొదుపు చేస్తే సమకూరేది రూ.3.12 కోట్లు. ఐదేళ్లు ఆలస్యం చేయడం వల్ల రూ.2 కోట్ల నిధిని కోల్పోయినట్టు అవుతుంది.

ఇంకో పదేళ్లు ఆలస్యంగా 40 ఏళ్లలో మొదలు పెడితే.. 20 ఏళ్లలో ఇదే రూ.15,000తో సమకూరేది కోటీ ఎనిమిది లక్షల రూపాయలు.

ఎంత కావాలి..?

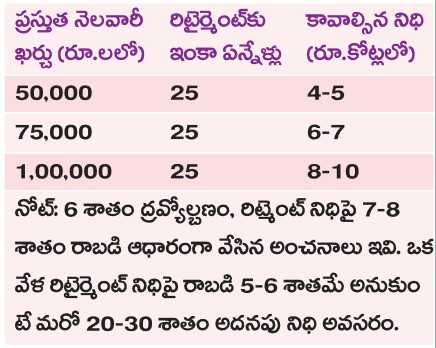

ఒక వ్యక్తికి నేడు నెలవారీ రూ.50,000 ఖర్చు అవుతుంటే.. 25 ఏళ్ల తర్వాత అదే మాదిరి జీవన అవసరాలకు నెలకు రూ.2 లక్షలు అవసరమవుతుంది. ఏటా 6 శాతం ద్రవ్యోల్బణం ఆధారంగా వేసిన అంచనా ఇది. నెలకు రూ.2 లక్షల ఆదాయం రూ.4–5 కోట్ల నిధిపైనే సాధ్యం. మరి రూ.5 కోట్ల నిధిని సమకూర్చుకోవడం మధ్య తరగతి వారికి ఐదు, పదేళ్లలో సాధ్యమేనా..?

కనీసం ఇంత అవసరం..

ఆర్జన ఆరంభించిన మొదటి నెల నుంచే 20–25 శాతాన్ని రిటైర్మెంట్ ఫండ్ కోసం ఇన్వెస్ట్ చేయడం మొదలుపెట్టాలి. ఈక్విటీ ఫండ్స్లో ప్రతినెలా సిస్టమ్యాటిక్ ప్లాన్ (సిప్) ద్వారా ఈ మొత్తాన్ని పెట్టుబడి పెట్టుకోవచ్చు. ఏటా ఆదాయ వృద్ధికి సమానంగా రిటైర్మెంట్ ఫండ్ పెట్టుబడిని పెంచుకుంటూ వెళ్లాలి.

ప్రతి నెలా ఇంటి అద్దె, గ్రోసరీ, యుటిలిటీ (బ్రాడ్బ్యాండ్, మొబైల్, విద్యుత్) కేటాయింపులు ఎలా తప్పనిసరో.. పిల్లల ఉన్నత విద్య, రిటైర్మెంట్ నిధి కోసం నిర్ణీత మొత్తాన్ని పక్కన పెట్టుకోవడం కూడా అంత అవసరం. లేదంటే ఒక లక్ష్యం కోసం మరో లక్ష్యం విషయంలో రాజీపడాల్సి వస్తుంది.

రిటైర్మెంట్ నాటికి సమకూర్చుకున్న నిధిని మూడు భాగాలు చేసుకోవాలి

స్వల్పకాల అవసరాలు, ఆరోగ్య అత్యవసరాల్లో వెంటనే తీసుకునేందుకు వీలుగా (రెండేళ్ల అవసరాలకు సరిపడా) ఒక భాగం ఏర్పాటు చేసుకోవాలి. దీనికోసం లిక్విడిటీ (వెంటనే నగదుగా మార్చుకునే) ఎక్కువగా ఉండే లిక్విడ్ ఫండ్స్, ఫిక్స్డ్ డిపాజిట్, మనీ మార్కెట్ ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవాలి.

3–10 ఏళ్ల అవసరాల కోసం ఈక్విటీ సేవింగ్స్ ఫండ్స్, హైబ్రిడ్ ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవాలి.

ఇక పదేళ్లకు మించిన అవసరాల కోసం మరో భాగం ఏర్పాటు చేసుకోవాలి. ఈ పెట్టుబడుల విషయంలో కొంత రిస్క్ తీసుకోవచ్చు. ఈక్విటీ ఫండ్స్, రియల్ ఎస్టేట్ ఇన్వెస్ట్మెంట్ ట్రస్ట్ (రీట్)లో ఇన్వెస్ట్ చేసుకోవాలి. దీనివల్ల దీర్ఘకాల నిధి ద్రవ్యోల్బణాన్ని మించి ఎక్కువగా కాంపౌండ్ అవుతుంది.

వాస్తవాలు ఇవీ..

రిటైర్మెంట్ కోసం తాము మరింత ముందు నుంచే ఎందుకు ఇన్వెస్ట్ చేయలేదు? అని 50 ఏళ్లు దాటిన వారిలో 90 శాతం మంది ఇప్పుడు పశ్చాత్తాపం చెందుతున్నట్టు ఒక సర్వేలో వెల్లడైంది.

రిటైర్మెంట్ ప్రణాళిక కలిగిన వారు 2025 నాటికి 37 శాతమే. అంటే ప్రతి ముగ్గురిలో ఇద్దరు ఈ విషయంలో ప్రణాళికలేమితో ఉన్నట్టు తెలుస్తోంది.

తమ పొదుపు నిధి రిటైర్మెంట్ తర్వాత పట్టుమని పదేళ్లు అయినా చాలుతుందో, లేదోనని 63 శాతం మంది ఆందోళన చెందుతున్నారు.

పట్టణాల్లో సగం మంది రిటైర్మెంట్ కోసం ముందు నుంచే పెట్టుబడి పెట్టేందుకు ప్రాధాన్యం చూపిస్తున్నారు. కానీ, 40 శాతం మంది విశ్రాంత జీవనం కోసం అసలు పెట్టుబడే మొదలు పెట్టలేదు.

ప్రణాళిక మొదలు పెట్టిన వారిలోనూ కేవలం 37 శాతమే సమకూర్చుకోవాల్సిన నిధిలో పావు శాతం లక్ష్యానికి చేరారు.

రిటైర్మెంట్ కోసం పొదుపు చేస్తున్న వారిలో జీవిత బీమానూ పరిగణనలోకి తీసుకుంటున్నవారు 95 శాతంగా ఉన్నారు.

అత్యంత ముఖ్యమైన నేషనల్ పెన్షన్ సిస్టమ్ (ఎన్పీఎస్) పథకం గురించి 64 శాతం మందికి తెలిసినా.. అందులో ఇన్వెస్ట్ చేస్తున్న వారు 16–25 శాతం మించిలేరు.

ఇక రిటైర్మెంట్ కోసం పక్కన పెడుతున్న వారిలో కూడా జీవించినంత కాలం ఆ నిధి సరిపోతుందన్న నమ్మకంతో ఉన్నవారు 19 శాతం మందే.

ఈ ఫలితాలు విశ్రాంత జీవన అవసరాలకు చాలా ముందుగా సన్నద్ధం కావాల్సిన అవసరాన్ని తెలియజేస్తున్నాయి.

ఇదీ చదవండి: అమెరికా డ్రీమ్ Vs రియాలిటీ

#

Tags : 1